Одним из главных принципов подготовки отчетности по МСФО является принцип непрерывности деятельности. Данный принцип позволяет пользователям отчетности быть уверенными, что компания в течение ближайшего финансового года будет нормально функционировать и существенно не сократит объемы своей деятельности.

Однако в ходе ведения бизнеса у компаний возникают потребности по оптимизации и реорганизации деятельности. В частности, компании продают дочерние организации, закрывают отдельные направления производства, ликвидируют филиалы, осуществляют продажу активов.

Эти действия нарушают принцип непрерывности, и поэтому необходимо отдельно раскрыть для пользователей отчетности информацию о такого рода деятельности. Стандарт МСФО (IFRS) 5 «Долгосрочные активы, удерживаемые для продажи, и прекращенная деятельность» определяет основные требования к раскрытию информации о прекращенной деятельности.

Квалификация прекращенной деятельности

Прекращенная деятельность согласно п. 32 МСФО (IFRS) 5 представляет собой компонент, который или выбыл, или классифицируется как предназначенный для продажи, а также:

- представляет собой отдельное крупное подразделение бизнеса или географический сегмент;

- является частью единого скоординированного плана по выбытию отдельного крупного производственного подразделения или географического сегмента либо

- является дочерней компанией, приобретенной исключительно с целью ее перепродажи.

Для отражения в отчетности важно правильно классифицировать компонент деятельности, который подлежит раскрытию. Под компонентом подразумевается группа активов и связанных с ними обязательств, которая выбывает путем продажи или иным способом (например, путем ликвидации) в результате одной сделки.

Операционная деятельность и денежные потоки компонента должны быть четко отделяемы от остальной части предприятия, т. е. данный компонент должен представлять собой единицу, генерирующую денежные средства, либо группу единиц, генерирующих денежные средства.

Пример 1

Компания ОАО «Ренессанс» имеет несколько направлений деятельности: производство косметики, пластмассовых изделий, продажа медицинской техники. В 2011 г. ОАО «Ренессанс» продало направление по производству косметики. В данном случае направление по производству косметики отвечает определению компонента как отдельного крупного подразделения.

Прекращенную деятельность условно можно разделить на две группы, от принадлежности к которым зависят момент признания и порядок отражения в отчетности прекращенной деятельности.

Прекращенная деятельность — это деятельность, которая фактически завершилась, либо компоненты компании, которые на отчетную дату классифицированы как предназначенные для продажи [1], при этом на отчетную дату данные компоненты не прекратили свое существование.

Момент признания в отчетности прекращенной деятельности определяется на наиболее раннюю из двух дат:

- на дату фактического выбытия компонента (дату, на которую его использование прекращено);

- на дату классификации компонента в качестве удерживаемого для продажи.

Пример 2

Деятельность, которая фактически завершилась

В ноябре 2010 г. компания «Альфа» приняла решение ликвидировать свой филиал, который выделен на отдельный баланс. Деятельность филиала была прекращена в 2011 г. В отчетности за 2010 г. деятельность филиала классифицируется как продолжающаяся, так как критерии признания не были выполнены; в отчетности за 2011 г. — как прекращенная деятельность.

Пример 3

Компонент, предназначенный для продажи

В ноябре 2010 г. компания «Альфа» приняла решение о продаже своей дочерней компании. С покупателем заключен предварительный договор. Оформление сделки произойдет в течение 5 месяцев. В консолидированной отчетности на 31 декабря 2010 г. дочерняя компания будет классифицирована как группа выбытия, предназначенная для продажи, и как прекращенная деятельность.

Если на момент составления отчетности, т. е. на 31 декабря 2010 г., компания не сможет выполнить условия, необходимые для признания компонента в качестве удерживаемого для продажи, то в отчетности за 2010 г. нет оснований признавать прекращенную деятельность на эту дату и группу выбытия, предназначенную для продажи. В случае продажи данной дочерней компании в 2011 г. в отчетности за 2011 г. будет признана прекращенная деятельность.

Объем раскрываемой информации в отчетности будет различаться в зависимости от принадлежности к той или иной группе.

Раскрытие информации по прекращенной деятельности, которая фактически завершилась

Основные требования стандарта в раскрытии информации по прекращенной деятельности заключаются:

- в отдельном представлении финансового результата от прекращенной деятельности в отчете о прибылях и убытках;

- в представлении детального анализа финансового результата по составляющим в отчете о прибылях и убытках или в примечаниях к отчетности;

- в раскрытии чистых потоков денежных средств от операционной, финансовой и инвестиционной составляющей прекращенной деятельности.

Кроме того, согласно требованиям п. 33 МСФО (IAS) 5 также должна быть представлена и сравнительная информация по прекращенной деятельности.

Пример 4

Сравнительная информация по прекращенной деятельности

В 2011 г. деятельность дочерней компании классифицируется как прекращенная. Следовательно, сравнительные данные отчета о прибылях и убытках и отчета о движении денежных средств должны быть представлены и за 2010 г.

Рассмотрим более подробно статьи отчетности, подлежащие раскрытию в связи с прекращенной деятельностью.

В соответствии с п. 33a МСФО (IFRS) 5 и п. 82е МСО (IAS) 1 компания должна раскрыть в отчете о прибылях и убытках:

- прибыль или убыток после налогообложения от прекращенной деятельности;

- прибыль или убыток после налогообложения, признанные при доведении до справедливой стоимости, за вычетом расходов на продажу либо при выбытии активов или выбывающих групп, которые представляют собой прекращенную деятельность.

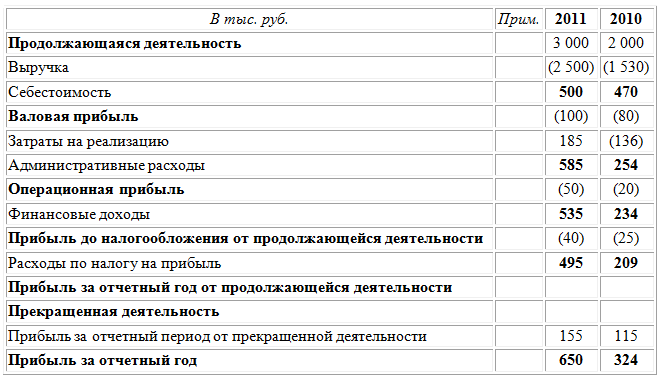

Пример 5

Представление информации о прекращенной деятельности в отчете о прибылях и убытках

Выдержка из консолидированного отчета о прибылях и убытках Группы «Альфа» за год, закончившийся 31 декабря 2011 г.

Детализация финансового результата от прекращенной деятельности может производиться непосредственно в отчете о прибылях и убытках с обособлением сумм от продолжающихся видов деятельности либо в примечаниях к отчетности. Финансовый результат раскрывается в разрезе следующих статей отчетности:

- выручка, расходы и прибыль или убыток до налогов от прекращенной деятельности;

- соответствующий расход по налогу на прибыль, как требует п. 81н МСФО (IAS) 12;

- прибыли или убытки, признанные при доведении до справедливой стоимости, за вычетом расходов на продажу либо при выбытии активов или выбывающих групп, которые представляют собой прекращенную деятельность.

Вопрос о том, каким образом представлять в отчете о прибылях и убытках детализацию финансового результата по прекращенной деятельности, стандартом не регулируется. Можно предложить два варианта отражения детализации финансового результата.

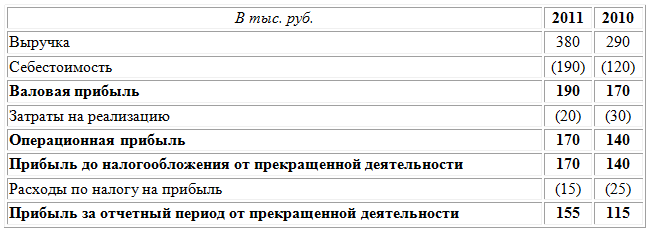

Первый вариант: отражать статьи прекращенной деятельности путем вычитания из соответствующих статей продолжающейся деятельности. При этом статьи прекращенной деятельности указываются с противоположным знаком под статьями продолжающейся деятельности.

Пример 6

Выдержка из консолидированного отчета о прибылях и убытках Группы «Альфа» за год, закончившийся 31 декабря 2011 г.

Второй вариант: отражать показатели отчета о прибылях и убытках по продолжающейся и прекращаемой деятельности в разных колонках.

Помимо финансовых результатов прекращенной деятельности, раскрываются чистые потоки денежных средств в разрезе видов деятельности. Представление потоков возможно также реализовать двумя способами.

Первый способ заключается в выделении в отчете о движении денежных средств отдельных статей для каждого потока денежных средств, относящихся к продолжающимся и прекращенным видам деятельности. При этом нужно обратить внимание, что представлять детальную информацию по составляющим потоков для прекращенной деятельности стандартом не требуется. То есть не нужно, например, расшифровывать поток от финансовой деятельности группы выбытия. Данная детализация может быть приведена по желанию компании в примечаниях к отчетности.

При втором способе компания представляет отчет о движении денежных средств без разделения на потоки от продолжающихся и прекращенных видов деятельности. Вся информация о движении денежных средств по прекращенной деятельности представляется в примечаниях.

По мнению автора, каждая компания самостоятельно должна определить для себя наиболее удобный формат представления требуемой информации по прекращенной деятельности и последовательно применять его в каждом отчетном периоде.

Классическим способом детализации информации по прекращенной деятельности является раскрытие в примечаниях, которое позволяет обобщить практически всю информацию, подлежащую отражению в отчетности по данному направлению.

Пример 7

Раскрытие информации по прекращенной деятельности в примечаниях

Выдержка из примечаний к консолидированной отчетности Группы компаний «Альфа» за год, закончившийся 31 декабря 2011 г.

В 2011 г. Группа «Альфа» приняла решение о продаже своей дочерней компании (ООО «Эскада»). Продажа полностью завершена в 2011 г. На 31 декабря 2011 г. деятельность дочерней компании классифицирована как прекращенная.

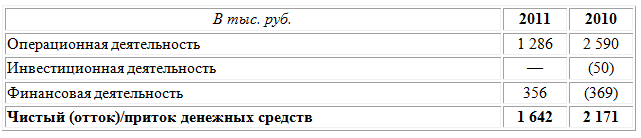

Результаты прекращенной деятельности компании ООО «Эскада» представлены ниже.

Чистые денежные потоки компании ООО «Эскада»:

Раскрытие информации о компоненте, который классифицируется в качестве предназначенного для продажи и прекращенной деятельности

Если выбывающая группа (компонент) классифицируется в качестве предназначенной для продажи и в качестве прекращенной деятельности на отчетную дату, то помимо раскрытия финансового результата необходимо представить в отчетности активы и обязательства данной группы. Согласно п. 38 МСФО (IFRS) 5 активы выбывающей группы и связанные с ними обязательства должны быть представлены отдельно от других активов и обязательств в балансе и не должны зачитываться между собой. Расшифровка основных видов активов и обязательств может быть представлена непосредственно в балансе или в примечаниях.

Таким образом, для группы выбытия, классифицированной в качестве предназначенной для продажи и прекращенной деятельности, раскрывается дополнительно следующая информация:

- в балансе отдельно представляются активы выбывающей группы и обязательства выбывающей группы;

- в балансе или примечаниях приводятся расшифровки основных видов активов и обязательств.

При этом раскрывать сравнительную информацию по активам и обязательствам не нужно.

Пример 8

Раскрытие информации об активах и обязательствах по прекращенной деятельности в примечаниях

Используем данные примера 5, с той разницей, что продажа дочерней компании ООО «Эскада» состоится в 2012 г. На отчетную дату 31 декабря 2011 г. соблюдаются условия для признания ООО «Эскада» в качестве компонента, предназначенного для продажи.

Соответственно, дополнительно к раскрытиям, представленным в примере 5, приводятся расшифровки основных активов и обязательств выбывающей группы, итоговые суммы которых должны быть отражены в консолидированном балансе.

Выдержка из примечаний к консолидированной отчетности Группы компаний «Альфа» за год, закончившийся 31 декабря 2011 г.

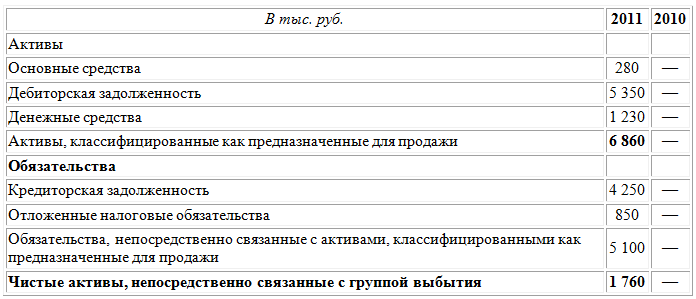

В 2011 г. Группа приняла решение о продаже своей дочерней компании ООО «Эскада». Покупатель уже найден. Продажа дочерней компании завершится в марте 2012 г. На 31 декабря 2011 г. дочерняя компания классифицирована в качестве предназначенной для продажи и прекращенной деятельности.

Основные классы активов и обязательств дочерней компании ООО «Эскада», классифицированные как предназначенные для продажи по состоянию на 31 декабря 2011 г., представлены ниже.

Особенности представления в отчетности дочерних предприятий, классифицированных в качестве предназначенных для продажи при приобретении

Для дочерних предприятий, классифицированных в качестве предназначенных для продажи при их приобретении, стандартом предусмотрен минимальный объем раскрытий. Так, в соответствии с п.33b, c, п. 39 МСФО (IFRS) 5 не требуется раскрытие:

- анализа финансового результата по составляющим, представляемого в отчете о прибылях и убытках отдельной статьей;

- чистых потоков денежных средств в разрезе видов деятельности;

- расшифровки основных видов активов и обязательств, представляемых в примечаниях или в балансе.

Дополнительные требования к раскрытию информации по прекращаемой деятельности

Помимо основных требований к раскрытию информации по прекращаемой деятельности, стандарт содержит перечень дополнительных требований к раскрытию информации:

- описание долгосрочного актива (выбывающей группы);

- описание фактов и обстоятельств продажи, ведущих к предполагаемому событию, и ожидаемые способ и время выбытия;

- прибыль и убыток, признанные в соответствии с п. 20—22 МСФО (IFRS) 5, и, если это не представлено отдельно в самом отчете о совокупной прибыли, то статью отчета о совокупной прибыли, включающую эти прибыль и убыток;

- если применимо, то отчетный сегмент, в котором долгосрочный актив (выбывающая группа) представлен в соответствии с МСФО 8 «Сегментная отчетность».

В заключение хотелось бы отметить, что одним из главных моментов в представлении информации по прекращенной деятельности является определение компонента, подлежащего раскрытию. Вследствие этого компания должна разработать четкую организационную структуру своего бизнеса.

Отражение прекращенной деятельности в отчетности необходимо, когда деятельность прекратилась или находится в процессе прекращения.

Форматы представления информации по прекращенной деятельности разрабатываются организацией самостоятельно, при условии раскрытия всех необходимых сведений, требуемых стандартом, и применяются последовательно из года в год.

_______________________

[1] Подробно критерии классификации активов (групп активов) в качестве предназначенных для продажи определены в п. 6–8 МСФО (IFRS) 5.