Международный стандарт аудита (МСА) 500 «Аудиторские доказательства» устанавливает, что при выборе объектов для проверки из оборота счета или из сальдо счета бухгалтерского учета аудитор может использовать такие методы, как: выбор всех объектов (сплошная проверка), выбор конкретных (специфических) объектов, формирование статистической аудиторской выборки.

Согласно МСА 530 «Аудиторская выборка», при формировании статистической аудиторской выборки аудитор должен использовать приемы математической статистики для отбора ее элементов и оценки результатов проверки элементов, попавших в выборку. Подобная оценка, как поясняет МСА 530, заключается в экстраполяции искажения, выявленного в выборке, на всю генеральную совокупность (оборот или сальдо счета бухгалтерского учета), в результате чего аудитор определяет так называемое «прогнозное» искажение — наиболее вероятное искажение, содержащееся в генеральной совокупности.

В классических трудах по аудиту [1-4] рассмотрен так называемый «монетарный» метод формирования статистической аудиторской выборки и оценки результатов проверки ее элементов. Особенность монетарного метода заключается в том, что элементом генеральной совокупности в нем является не натуральный объект (документ, операция), а денежная единица — рубль. Выборка при использовании этого метода состоит не из «n» натуральных объектов, а из «n» рублей (элементом выборки является рубль, входящий в стоимость попавшего в выборку документа[1]). Для оценки результатов проверки элементов подобной выборки авторы [1-4] предлагают способ, основанный на гипотезе биномиального распределения случайной величины (количества искажений в выборке).

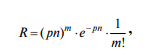

Из теории вероятности известно: если в генеральной совокупности объемом N содержится М отмеченных (в нашем случае — искаженных) элементов, то количество m отмеченных (искаженных) элементов в выборке объемом п является случайной величиной, распределенной по биномиальному закону. Известно также, что при определенных условиях (N > 10n, М/N < 0,1) вероятность R биномиального распределения может быть достаточно точно определена по формуле Пуассона:

где N — объем генеральной совокупности; М — количество отмеченных (в нашем случае — искаженных) элементов в генеральной совокупности; n — объем выборки; m— количество отмеченных (искаженных) элементов в выборке объемом n; р = M/N — относительное число отмеченных (искаженных) элементов в генеральной совокупности.

Задавшись приемлемым значением вероятности R (R = 0,1 или R = 0,05), с помощью формулы Пуассона можно для конкретной величины m (m = 0,1,2, ...) определить значения М и р — предельно возможное для заданной вероятности количество искаженных элементов в генеральной совокупности (в абсолютных и относительных единицах).

Сумма же искажений в генеральной совокупности (обозначим ее Р) по мнению авторов [1-4] может быть определена из относительной суммы искажений в выборке (обозначим ее х) с помощью зависимости:

где х = k/j; k — сумма искажения (руб.); j — учетная стоимость документа, содержащего искажение (руб.).

Например, генеральная совокупность состоит из 10 000 тыс. рублей (объем генеральной совокупности, выраженный в рублях, обозначим через J, тогда J = 10 000 000 рублей). Объем выборки п = 100 рублей (100 «логических элементов»). В результате проверки выборочной совокупности установлено, что она содержит одно искажение (m = 1). Учетная стоимость документа, в котором обнаружено искажение, j = 5000 рублей, сумма искажения к = 500 рублей. Относительная сумма искажения х =k/j = 500 / 5000 = 0,1. Иными словами, являющийся единицей выборки рубль, входящий в стоимость документа, содержащего искажение, «искажен» в размере 10 копеек (одной десятой). Из табличных значений биномиального распределения, приведенных в [2-4], следует, что при m = 1 и n = 100 относительное число искаженных элементов в генеральной совокупности с 95-процентной вероятностью не превысит 4,7% (р = 0,047) (см. таблицу).

Тогда сумма искажений в генеральной совокупности с 95-процентной вероятностью не превысит величину:

Р = М • х = р • J • х = = 0,047 • 10 000 000 • 0,1 = 47 000 руб.

Отметим, что применение подобной методики при количестве искаженных элементов в выборке более одного (m = 2, 3, 4, ...) не представляется обоснованным. Рассмотрим пример с исходными условиями, аналогичными предыдущему (объем генеральной совокупности J = 10 000 000 рублей, объем выборки п = 100 рублей). Пусть выборочная совокупность содержит два искажения (m = 2). Пусть относительная сумма искажения в одном документе х1 = 0,1, в другом х2 = 0,05. Тогда величина Р, которую сумма искажений в генеральной совокупности не превысит с вероятностью 95%, по мнению авторов [3], может быть определена следующим образом:

где р1 = 0,047 (при n = 100, m = 1); р2 = 0,062 (при n = 100, m = 2) — см. таблицу.

Тогда:

= 0,047 • 10 000 000 • 0,1 + (0,062 - 0,047) х х 10 000 000 • 0,05 = 54 500 руб.

Очевидно, что подобная методика неприемлема хотя бы в силу того обстоятельства, что при перемене местами документов, содержащих искажения (х1 = 0,05, х2 = 0,1) , будет получен иной результат:

Р=р1 • J • х1 + (р2 - р1) • J • х2 = 0,047 • 10 000 000 • 0,05 + (0,062 - 0,047) х 10 000 000 • 0,1 = 38 500 руб.

Таблица

Зависимость предельных значений искажений в генеральной совокупности от объема выборки и количества ошибок в выборке при 95-процентной вероятности

|

Объем выборки, n |

Количество искажений в выборке, m |

||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

25 |

11,3 |

17,6 |

* |

* |

* |

* |

* |

* |

* |

* |

* |

|

30 |

9,5 |

14,9 |

19,5 |

* |

* |

* |

* |

* |

* |

* |

* |

|

35 |

8,2 |

12,9 |

16,9 |

* |

* |

* |

* |

* |

* |

* |

* |

|

40 |

7,2 |

11,3 |

14,9 |

18,3 |

* |

* |

* |

* |

* |

* |

* |

|

45 |

6,4 |

10,1 |

13,3 |

16,3 |

19,2 |

* |

* |

* |

* |

* |

* |

|

50 |

5,8 |

9,1 |

12,1 |

14,8 |

17,4 |

19,9 |

* |

* |

* |

* |

* |

|

55 |

5,3 |

8,3 |

11,0 |

13,5 |

15,9 |

18,1 |

* |

* |

* |

* |

* |

|

60 |

4,9 |

7,7 |

10,1 |

12,4 |

14,6 |

16,7 |

18,8 |

* |

* |

* |

* |

|

65 |

4,5 |

7,1 |

9,4 |

11,5 |

13,5 |

15,5 |

17,4 |

19,3 |

* |

* |

* |

|

70 |

4,2 |

6,6 |

8,7 |

10,7 |

12,6 |

14,4 |

16,2 |

18,0 |

19,7 |

* |

* |

|

75 |

3,9 |

6,2 |

8,2 |

10,0 |

11,8 |

13,5 |

15,2 |

16,9 |

18,4 |

20,0 |

* |

|

80 |

3,7 |

5,8 |

7,7 |

9,4 |

11,1 |

12,7 |

14,3 |

15,8 |

17,3 |

18,8 |

* |

|

90 |

3,3 |

5,2 |

6,8 |

8,4 |

9,9 |

11,3 |

12,7 |

14,1 |

15,5 |

16,8 |

18,1 |

|

100 |

3,0 |

4,7 |

6,2 |

7,6 |

8,9 |

10,2 |

11,5 |

12,7 |

14,0 |

15,2 |

16,4 |

|

125 |

2,4 |

3,7 |

4,9 |

6,1 |

7,2 |

8,2 |

9,3 |

10,3 |

11,3 |

12,2 |

13,2 |

|

150 |

2,0 |

3,1 |

4,1 |

5,1 |

6,0 |

6,9 |

7,7 |

8,6 |

9,4 |

10,2 |

11,0 |

|

200 |

1,5 |

2,3 |

3,1 |

3,8 |

4,5 |

5,2 |

5,8 |

6,5 |

7,1 |

7,7 |

8,3 |

Источник: составлено автором по материалам [3]

Кроме того, величина P, определенная подобным образом, представляет собой некое «предельное» значение, которое возможная сумма искажений в генеральной совокупности не превысит с 95-процентной вероятностью.

Вместе с тем, как было указано выше, МСА 530 «Аудиторская выборка» содержит иное указание: стандарт предписывает аудитору оценить не «предельное», а наиболее вероятное (прогнозное) искажение, содержащееся в генеральной совокупности. Исходя из норм МСА 530, осуществив точечную оценку прогнозного искажения в генеральной совокупности, аудитор далее должен оценить риск выборки, который может дать ответ на вопрос — какова вероятность того, что прогнозное искажение может превысить допустимое искажение (применяемый для анализируемой генеральной совокупности порог существенности — п. A3 МСА 530).

Оценка прогнозного (наиболее вероятного) искажения в генеральной совокупности на основании применения «монетарного» метода рассмотрена в [5]. Предложенный в [5] способ оценки прогнозного искажения базируется на гипотезе нормального распределения размера относительных искажений в генеральной совокупности.

Из математической статистики (теорема об оценке генеральной средней) известно, что генеральная средняя при нормальном распределении может быть оценена по выборочной средней. Тогда, подсчитав выборочную среднюю

где хi — относительное искажение в 1-м элементе, попавшем в выборку; n — объем выборки, можно определить прогнозное (наиболее вероятное) искажение в генеральной совокупности:

![]()

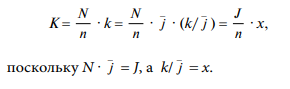

где ![]() = х — относительная сумма искажений в выборке.

= х — относительная сумма искажений в выборке.

Для рассмотренного выше примера (объем генеральной совокупности J = 10 000 000 рублей, объем выборки п = 100 рублей, относительная сумма искажений в выборке х = 0,1) наиболее вероятное искажение в генеральной совокупности составит:

К = J/n • х = (10 000 000/100) • 0,1 = 10 000 руб.

Недостатком данного способа является то обстоятельство, что гипотеза о нормальном распределении размера относительных искажений в генеральной совокупности не имеет статистического обоснования. В литературе по аудиту признанной является гипотеза о нормальном распределении случайной величины — абсолютного размера искажений в генеральной совокупности; в свое время автором настоящей работы было получено экспериментальное подтверждение данной гипотезы. Размер же относительных искажений представляет собой случайную величину, являющуюся частным от деления двух случайных величин: абсолютного размера искажения и учетной суммы документа, содержащего искажение, причем закон распределения случайной величины (учетной суммы документа) может быть различным. В силу этого гипотеза о нормальном распределении размера относительных искажений в генеральной совокупности вряд ли может быть признана приемлемой.

В подтверждение того, что рассмотренные выше способы могут давать недопустимый разброс результатов, приведем простейший пример. Пусть, как и ранее, генеральная совокупность состоит из 10 000 тыс. рублей (J = 10 000 000 рублей), объем выборки п = 100 рублей. Учетная стоимость документов варьируется в пределах от j= 5000 рублей до j = 50 000 рублей. Сумма обнаруженного искажения, как и ранее, к = 500 рублей.

Если учетная стоимость документа, в котором обнаружено искажение, j = 5000 рублей, то относительная сумма искажения x= k/j = 500/5000 = 0,1. В этом случае, как было указано ранее, предельное значение, которое возможная сумма искажений в генеральной совокупности не превысит с 95-процентной вероятностью, составит Р = 47 000 рублей, а наиболее вероятная сумма искажений в генеральной совокупности составит К = 10 000 рублей.

Если же учетная стоимость документа, в котором обнаружено искажение, составит j = 50 000 рублей, то при том же абсолютном размере искажения относительная сумма искажения х = k/j = 500/50 000 = 0,01. В этом случае предельное значение, которое возможная сумма искажений в генеральной совокупности не превысит с 95-процентной вероятностью, составит уже Р = 4700 рублей, а наиболее вероятная сумма искажений в генеральной совокупности будет равна К = 1000 рублей. Очевидно, что подобный разброс возможных результатов для аудитора неприемлем.

Указанных недостатков, присущих рассмотренным выше способам, можно избежать, если при применении монетарного метода относительный размер искажений получать отношением абсолютного размера выявленного искажения не к учетной стоимости документа, содержащего искажение, а к его средней стоимости, которая определяется из суммы учетных стоимостей всех документов, составляющих генеральную совокупность, и их количества. В этом случае случайная величина (относительный размер искажений в генеральной совокупности) будет распределена по нормальному закону, поскольку будет связана со случайной величиной (абсолютным размером искажений в генеральной совокупности) постоянным множителем.

Рассмотрим возможность применения предложенного способа на конкретном примере.

Пусть, как и в рассмотренных выше примерах, генеральная совокупность состоит из 10 000 тыс. рублей (J = 10 000 000 рублей), объем выборки п = 100 рублей. Учетная стоимость документов варьируется в пределах от j = 5000 рублей до j = 50 000 рублей, а общее количество документов N = 1000. Сумма обнаруженного искажения, как и ранее, к = 500 рублей.

Средняя стоимость документа:

j = J/N = 10 000 000/1000 = 10 000 руб.

Относительный размер искажения:

х = к/j = 500/10 000 = 0,05.

Наиболее вероятное искажение в генеральной совокупности:

К= J/n • х = (10 000 000/100) • 0,05 = 5000 руб.

Сравним полученный результат с результатом, который может быть определен с помощью известного метода, именуемого в литературе методом «оценки средней суммы в расчете на единицу». Прогнозное искажение в генеральной совокупности с помощью этого метода может быть определено следующим образом:

К = N/n • к = (1000/ 100) • 500 = 5000 руб.,

где N = 1000 — объем генеральной совокупности в натуральных единицах; п = 100 — объем выборки в натуральных единицах; к = 500 рублей — сумма искажений в выборке.

Как видим, результат идентичен полученному выше монетарным методом, что следует из очевидного равенства:

Таким образом, при использовании монетарного метода в ходе осуществления выборочных статистических процедур следует абсолютную сумму искажений в выборке относить не к учетной стоимости документа, а к его средней стоимости.

Литература

1. Адамс Р. Основы аудита. — М. : Аудит-Юнити, 1995. — 560 с.

2. Аренс А., Лоббек Дж. Аудит. — М. : Финансы и статистика, 1995. — 560 с.

3. Аудит Монтгомери / Ф. Дефлиз, Г. Дженик. В. О'Рейли и др. — М. : Аудит, 1997. — 541 с.

4. Робертсон Д. Аудит. — М. : Контакт, 1993. — 496 с.

5. Логиненков А.В. Классификация и систематизация статистических выборочных методов в аудите // Аудит и финансовый анализ. — 2014. — № 1. — С. 173-205.

[1] В указанной выше литературе подобный документ, стоимость которого содержит наш денежный элемент совокупности - рубль, называется «логическим элементом»