Зачем акционерному обществу система внутреннего контроля? Из чего она состоит? Как устроена?

В последние годы значительно возрос интерес собственников компаний к формированию систем внутреннего контроля (СВК). Устойчивость этой тенденции в перспективе подтверждается, например, исследованиями, проведенными международной аудиторской и консалтинговой компанией «Эрнст энд Янг». Они, в частности, показали, что три из четырех опрошенных респондентов из числа собственников готовы вкладывать финансовые средства в развитие СВК, так как убедились в ее эффективности. Дело, как представляется, в том, что наличие в компании современной СВК позволяет:

- на выгодных условиях привлекать инвестиции путем повышения прозрачности бухгалтерской (финансовой) отчетности;

- эффективно управлять использованием материальных и трудовых ресурсов и проводить эффективную ценовую политику;

- собственникам контролировать деятельность топ-менеджмента на соответствие его действий целям бизнеса, а топ-менеджменту – добиваться эффективности работы филиалов и структурных подразделений.

Как свидетельствует международная практика, невозможно получить на льготных условиях кредиты в международных и транснациональных банках и фондах без наличия системы внутреннего контроля. Это требование международных финансовых организаций, таких как Международный банк реконструкции и развития или Международный валютный фонд, вытекает из положений Закона Сарбейнса — Оксли (раздел 404 «Оценка руководства и внутренний контроль»), принятого в США. В нем, в частности, определено, что годовые отчеты публичных компаний, подписанные ее руководством, должны в обязательном порядке содержать проверенный внешним аудитором отчет о внутреннем контроле.

Все крупные публичные корпорации в России неуклонно соблюдают это требование. СВК способствует повышению финансовой устойчивости и конкурентоспособности корпораций путем выявления резервов повышения эффективности использования материальных и трудовых ресурсов, стимулирования разработки мероприятий по снижению себестоимости выпускаемой продукции.

Для того чтобы реализовать эти преимущества корпорации, необходимо сформировать эффективную структуру системы внутреннего контроля. Анализ практики организации СВК в корпорациях показывает, что в их структуру могут входить следующие подразделения, занимающиеся внутренним контролем и аудитом на системной основе:

- служба бухгалтерского учета;

- ревизионная комиссия (РК);

- служба внутреннего аудита (СВА);

- контрольно-ревизионная служба (КРС);

- другие службы по усмотрению собственников экономического субъекта.

Рассмотрим сущность внутреннего контроля и аудита, осуществляемого этими подразделениями.

Внутренний бухгалтерский контроль

Этот вид внутреннего контроля должен осуществляться бухгалтерской службой в интересах исполнительного органа компании. Его особенность в непрерывности, универсальности, системности и документированности. Благодаря этим свойствам внутрихозяйственный бухгалтерский контроль способен обеспечивать нужды руководства в информации о выполнении планов, а также о причинах отклонений от установленных заданий, нормативов и смет.

Как показывает практика, непременное условие эффективного внутреннего бухгалтерского контроля — это четкое документальное разграничение ответственности главного бухгалтера и работников бухгалтерской службы, с одной стороны, и руководителей экономических и структурных технических подразделений корпорации — с другой. Они, в силу своих обязанностей, определенных нормативами, обязаны подписывать первичные документы, а также осуществлять действенный контроль над расходованием производственных ресурсов.

Внутренний аудиторский контроль

Этот вид внутреннего контроля создается в целях повышения эффективности системы управления корпорацией. Он осуществляется, как правило, службой внутреннего аудита с участием специалистов других его подразделений, на которых возложены функции внутреннего контроля должностными инструкциями (внутренние контролеры). СВА, в отличие от других внутренних контрольных структур, является относительно независимой службой. Она подчиняется создавшему ее органу (совету директоров или его специализированному комитету или/и исполнительному высшему органу управления).

Внутренние аудиторы, работающие, как правило, совместно с внутренними контролерами, представляют руководству экономического субъекта данные анализа и оценки, рекомендации и другую информацию, получаемую в результате проверок. На основе полученной информации орган управления принимает решения о мерах, которые следует предпринять для устранения выявленных недостатков.

Внутренний ревизионный контроль

Этот вид внутреннего контроля осуществляется двумя следующими субъектами:

- контрольно-ревизионными службами, подчиненными высшим органам исполнительной власти корпорации и работающими по их заданиям и на основании утвержденного ими положения;

- ревизионными комиссиями, образуемыми корпорациями в соответствии с действующими федеральными законами «Об акционерных обществах», «Об обществах с ограниченной ответственностью» и «О производственных кооперативах».

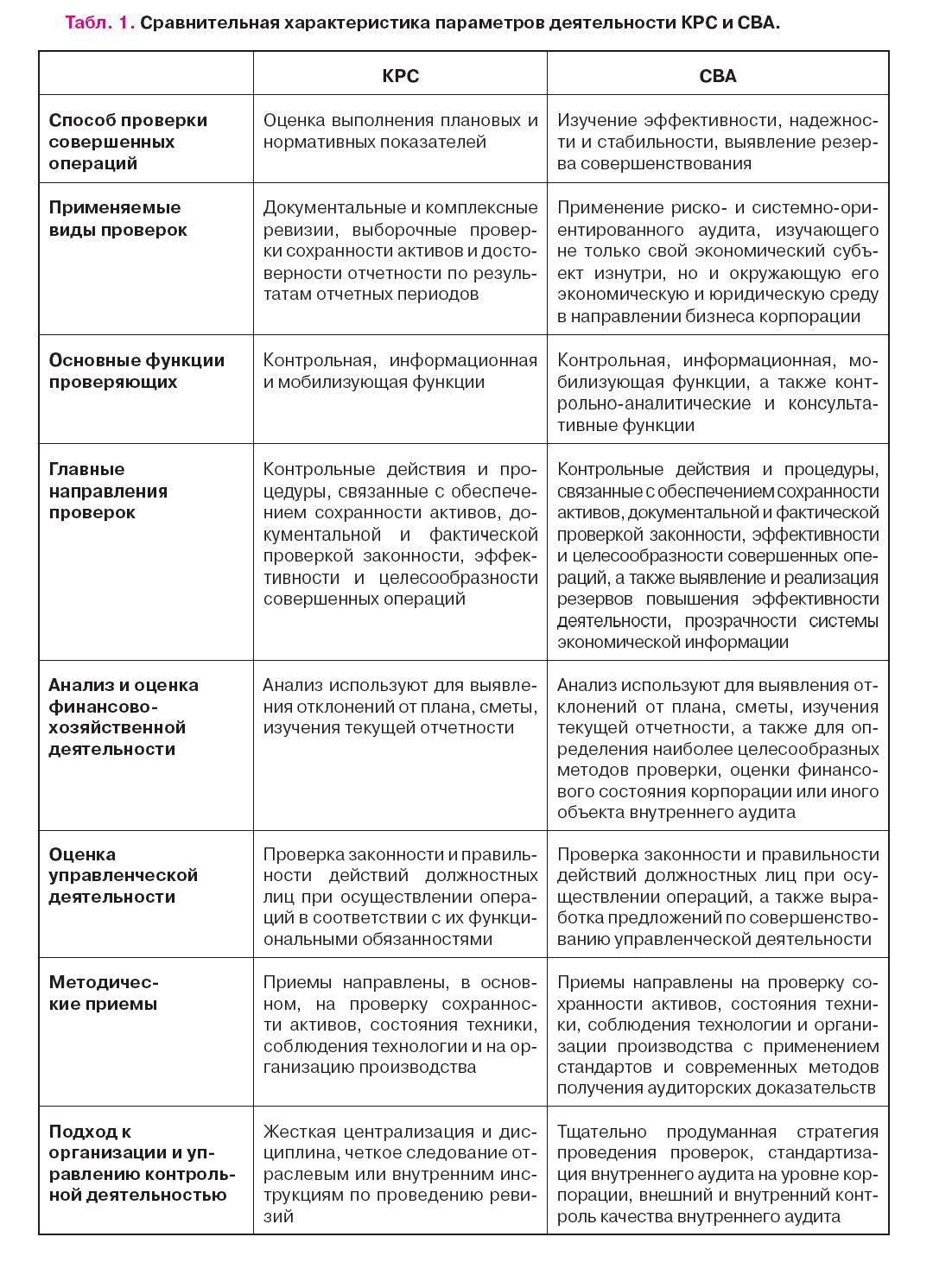

Контрольно-ревизионная службапредназначена, в основном, для последующего внутреннего контроля сохранности товарно-материальных ценностей, выполнения решений и распоряжений руководства корпорации, а также расследования мошенничеств. Она, как правило, не занимается предварительным и текущим внутренним контролем. При этом необходимо подчеркнуть, что внутренний аудит не отменяет, а дополняет и активизирует контрольно-ревизионную работу, что подтверждается сведениями, приведенными в табл. 1.

Анализ содержания табл. 1 показывает, что одновременное наличие у корпорации службы внутреннего аудита и контрольно-ревизионной службы может быть весьма эффективно при правильной координации их действий.

Роль ревизионной комиссии в корпорациях, как одной из составных частей системы внутреннего контроля, определяется тем, что в соответствии с законодательством РФ общее собрание акционеров или учредителей корпорации не может утверждать годовые отчеты и бухгалтерские балансы при отсутствии заключения ревизионной комиссии или ревизора. В этом документе для достижения предусмотренных законодательством целей должны содержаться:

- подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах экономического субъекта;

- информация о фактах существенных нарушений порядка ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности и правовых актов, регулирующих деятельность экономического субъекта.

Более того, ревизионная комиссия при выявлении существенных недостатков, создающих угрозу нормальному функционированию экономического субъекта, в соответствии со статьей 55 Федерального закона «Об акционерных обществах» вправе потребовать созыва внеочередного общего собрания акционеров со своим докладом о выявленных нарушениях.

Права, обязанности и порядок работы ревизионной комиссии регламентируются положением о ревизионной комиссии, утверждаемым общим собранием акционеров. В положении о ревизионной комиссии определяется ее статус, состав, компетенция, полномочия, порядок работы и взаимодействия с иными органами управления и внутреннего контроля корпорации.

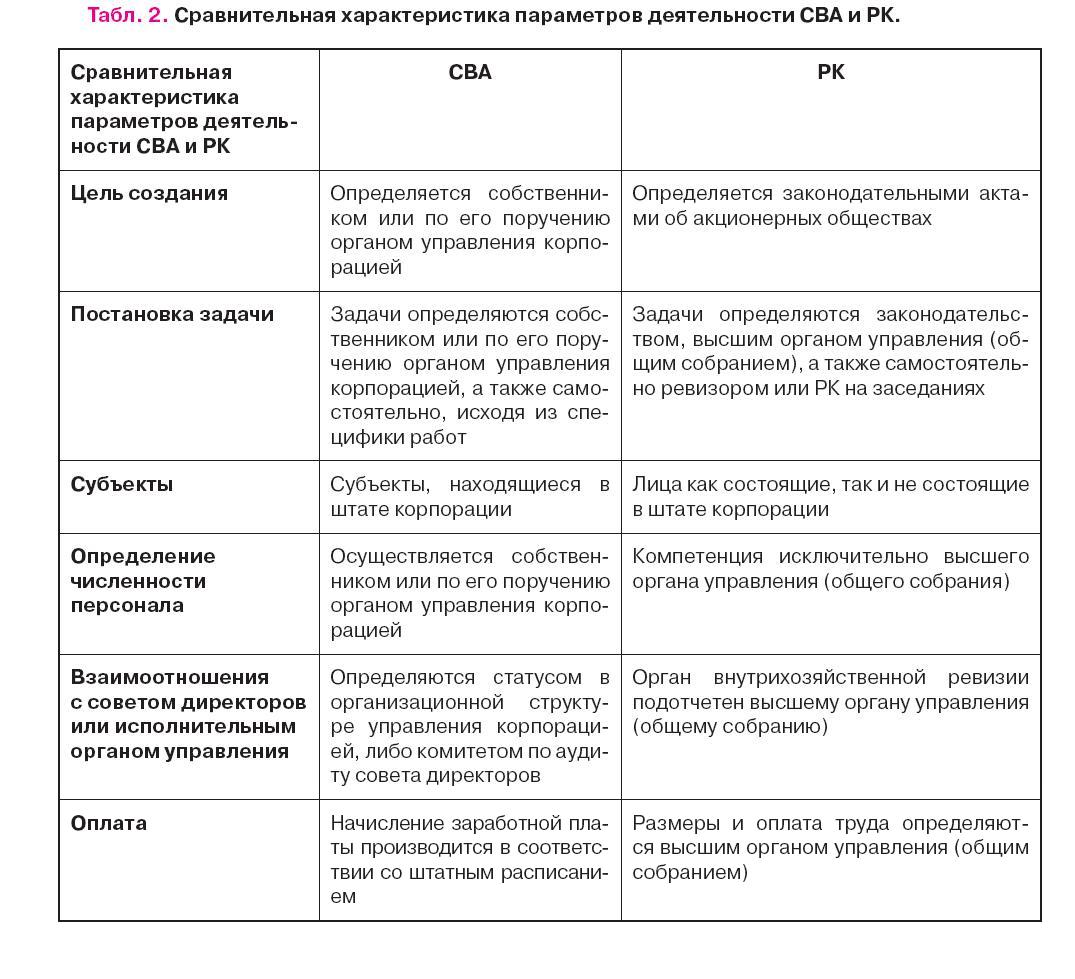

Результативность деятельности ревизионной комиссии в рамках СВК, как показывает практика, будет во многом определяться ее системным взаимодействием со службой внутреннего аудита, например, в области контроля над выполнением решений собраний акционеров. Правильному выбору направлений взаимодействия может содействовать информация, приведенная в табл. 2.

Взаимодействие между СВА и ревизионной комиссией является важным фактором роста результативности работы системы внутреннего контроля, поскольку высокий профессиональный уровень внутренних аудиторов объединяется со значительными полномочиями ревизионной комиссии, являющейся органом внутреннего контроля собственников. Только ревизионная комиссия имеет право представлять на годовое отчетное собрание акционеров заключение о результатах проверки финансово-хозяйственной деятельности корпорации.

Взаимодействие между СВА и ревизионной комиссией является важным фактором роста результативности работы системы внутреннего контроля, поскольку высокий профессиональный уровень внутренних аудиторов объединяется со значительными полномочиями ревизионной комиссии, являющейся органом внутреннего контроля собственников. Только ревизионная комиссия имеет право представлять на годовое отчетное собрание акционеров заключение о результатах проверки финансово-хозяйственной деятельности корпорации.

В этом документе должны содержаться: подтверждение достоверности данных, содержащихся в отчетах и других финансовых документах общества; информация о фактах нарушения законодательных актов Российской Федерации и порядка ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Следует особо подчеркнуть, что СВК корпораций, как свидетельствует опыт, даже при выборе оптимальной структуры не смогут работать с высокой эффективностью, если при их построении не используются в должной мере следующие международно признанные основные принципы:

- Принцип ответственности состоит в том, что каждый субъект внутреннего контроля и аудита за ненадлежащее выполнение контрольных функций, предусмотренных должностными обязанностями, должен нести экономическую и (или) дисциплинарную ответственность. В противном случае этот субъект не будет в должной мере выполнять возложенные на него функции.

- Принцип сбалансированности означает, что субъекту внутреннего контроля и аудита нельзя поручать выполнение функций, не обеспеченных соответствующими организационными (приказ, распоряжение) и техническими (программами, счетными и мерными устройствами) средствами для их надлежащего исполнения.

- Принцип своевременного сообщения о выявленных существенных отклонениях гласит, что информация о них должна быть оперативно доведена до лиц, непосредственно принимающих решения по данным отклонениям.

- Принцип соответствия контролирующей и контролируемой систем гласит, что степень сложности СВК корпорации должна в каждый конкретный момент времени соответствовать степени сложности бизнеса.

- Принцип постоянства определяет, что система внутреннего контроля действует на постоянной основе, что позволит своевременно выявлять отклонения от плановых заданий и норм.

- Принцип комплексности определяет, что весь комплекс объектов внутреннего контроля в корпорации должен быть охвачен его различными формами в зависимости от уровня риска.

- Принцип распределения обязанностей гласит, что функции работников аппарата управления корпорации распределяются между ними таким образом, чтобы выполнялись требования к формированию контрольной среды.

Вышеприведенные принципы в процессе работы СВК трансформируются в требования, от реализации которых на практике во многом зависит результативность ее работы. К ним следует отнести следующие:

- Требование подконтрольности каждого субъекта внутреннего контроля и аудита, работающего в корпорации. Выполнение одним субъектом контрольных функций должно быть в обязательном порядке подконтрольно на предмет качества другому субъекту внутреннего контроля.

- Требование ущемления интересов. С помощью нормативных документов создаются условия, при которых любые отрицательные отклонения ставят конкретного работника в экономически невыгодное положение. Это стимулирует его к устранению отрицательных отклонений и вызвавших их причин.

- Недопущение сосредоточения прав контроля на всех его объектах в руках одного лица. В СВК могут действовать независимо различные субъекты контроля. Несоблюдение этого требования создает условия для необъективного отражения в отчетных материалах результатов проверок.

- Требование заинтересованности руководства корпорации. Эффективное функционирование системы внутреннего контроля невозможно без должной заинтересованности и участия в ее работе представителей собственников и топ-менеджмента корпорации.

- Требование компетентности, добросовестности и честности внутренних аудиторов и внутренних контролеров корпорации. Если ее сотрудники, в служебные функции которых входит осуществление внутреннего контроля и аудита, не обладают вышеуказанными характеристиками, то даже идеально организованная система внутреннего контроля не сможет работать эффективно.

- Требование пригодности методик и программ, применяемых в работе СВК. Методики и программы должны быть целесообразны и рациональны. В результате их применения в минимальной степени будет снижаться эффективность работы объектов внутреннего контроля, а сам внутренний контроль и аудит не вызовет излишних затрат труда и средств.

- Требование единичной ответственности. Недопустимо закрепление одной и той же контрольной функции за несколькими субъектами контроля, так как это неизбежно приведет к безответственности, затрате излишних сил и средств.

- Требование функционального потенциального замещения. Временное выбытие отдельных субъектов контроля (например, в отпуск) не должно прерывать контрольные процедуры или затруднять их выполнение. Для снижения влияния этого фактора необходимо добиться, чтобы каждый субъект контроля умел выполнять в должной степени контрольную работу вышестоящего и одного-двух работников своего уровня.

- Требование регламентации. Эффективность функционирования системы внутреннего контроля напрямую зависит от наличия, качества и уровня утверждения регламентов (правил, стандартов), которыми она руководствуется, а также от их точного выполнения субъектами контроля.

- Требование взаимодействия и координации. Система внутреннего контроля должна функционировать на основе четкого взаимодействия всех подразделений и служб корпорации. Такого взаимодействия можно добиться путем разработки комплекса нормативных документов, регламентирующих контрольную деятельность структурных подразделений и руководителей корпорации.

Для формирования эффективной СВК важно правильно выбрать ее форму, соответствующую достижению целей, поставленных собственниками, с минимальными затратами. Создание корпорацией службы внутреннего аудита обладает следующими преимуществами:

- сотрудники СВА хорошо знакомы с внутренней культурой и особенностями корпорации, ее подразделений и филиалов;

- навыки и опыт внутренних аудиторов остаются внутри корпорации.

Как недостаток следует отметить относительно высокий уровень затрат на формирование службы внутреннего аудита, которые должны окупаться за счет ее деятельности. Поэтому

СВК с участием службы внутреннего аудита организуется, в основном, при наличии следующих условий:

- стремление собственников и высшего руководства получить достоверную информацию и оценку действий руководителей всех уровней управления;

- усложненная структура;

- наличие филиалов и дочерних компаний;

- разнообразие видов деятельности.

Следует иметь в виду, что результативность работы службы внутреннего аудита будет во многом определяться ее подчиненностью, которая, безусловно, определяется собственником корпорации, как это предусмотрено Международным кодексом этики внутреннего аудитора. Однако, как показывает российская практика, деятельность СВА наиболее эффективна, если она подчиняется функционально комитету по аудиту совета директоров или другому органу, представляющему интересы собственника, при их наличии, а административно — представителю высшего исполнительного руководства корпорации, определенному собственником.

В корпорациях, которых можно по структуре и объемам производства отнести к среднему

бизнесу, наиболее часто применяется струк-турно-функциональная форма СВК. Она предусматривает разработку, как правило, специалистами корпорации совместно с внешними аудиторами или консультантами, комплекса нормативных документов, регламентирующих порядок взаимодействия его структурных единиц и руководителей в части проведения внутреннего контроля, оформления его результатов, а также подготовки рекомендаций по устранению выявленных недостатков и осуществлению последующего контроля над их устранением.

Преимущество структурно-функциональной формы системы внутреннего контроля в меньшей затратности. Ее недостаток в том, что, как показывает практика, она недостаточно эффективна на стадии формирования риск-ориентированных планов проверок и организации последующего контроля над устранением выявленных недостатков.

Весьма перспективным с точки зрения экономии затрат при достаточно высокой эффективности, как показывает практика, является сочетание службы внутреннего аудита со структурно-функциональной формой внутреннего контроля. Такой «гибрид» весьма полезен с точки зрения экономии затрат при обеспечении достаточно высокой степени эффективности СВК, поскольку небольшая служба внутреннего аудита играет роль разработчика, организатора и методолога контрольной работы, проводимой, в основном, силами внутренних контролеров.

В этом случае служба внутреннего аудита выполняет следующие организационные функции:

- выбор объектов проверки и их предварительное изучение;

- разработка общих планов и программ проведения проверок;

- формирование команды проверяющих из внутренних аудиторов и внутренних контролеров;

- согласование направления и цели проверок с ее заказчиком;

- подготовка заключительных материалов по результатам проверок;

- составление плана последующего контроля над устранением выявленных недостатков и проверка хода его выполнения, информирования об этом заказчика.

Эта форма СВК применяется в корпорациях, относящихся как к крупному, так и к среднему бизнесу.

Еще один способ организации системы внутреннего контроля корпораций — это выполнение функций внутреннего контроля с помощью аутсорсинга или ко-сорсинга. Под аутсорсингом понимается полная передача функций внутреннего контроля в рамках хозяйствующего субъекта специализированной компании или внешнему консультанту. Ко-сорсинг заключается в том, чтобы создать на предприятии СВА, но в некоторых случаях привлекать экспертов специализированной компании или внешнего консультанта.

Потенциальные преимущества использования аутсорсинга и ко-сорсинга заключаются в следующем:

- возможность использовать услуги экспертов в различных областях, гибкость в вопросах их привлечения;

- доступ к передовым технологиям и методикам проведения проверок и оказания консультационных услуг.

Основным недостатком аутсорсинга и косорсинга является то, что стороннему по отношению к хозяйствующему субъекту человеку очень трудно почувствовать его изнутри. Специалисты корпорации всегда будут относиться к нему, как к чужаку.