В статье рассматривается вопрос о праве на иск против аудиторских организаций в свете последних изменений в Федеральный закон об аудиторской деятельности. Делается акцент на различиях между заявлением о признании аудиторского заключения заведомо ложным и заявлением о некачественном исполнении аудиторских услуг.

Право на иск это гражданско-правовая категория, которая состоит из двух правомочий - право на предъявление иска (процессуальная составляющая) и право получить удовлетворение по иску (материально-правовая составляющая).

Любое лицо может подать иск в суд в защиту своих интересов, своей позиции. Право на предъявление иска проверяется при принятии искового заявления судьей, и если такого права у заявителя нет, то судья откажет в принятии искового заявления.

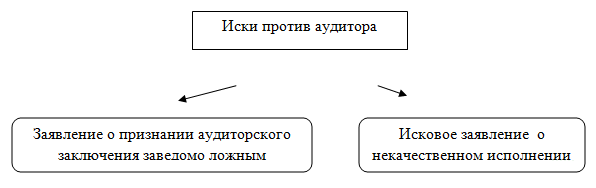

Иски против аудиторской организации могут быть двух типов - это либо заявления о признании аудиторского заключения заведомо ложным, либо иски о некачественном исполнении аудиторских услуг.

Рисунок 1.Виды исков против аудиторских организаций

Федеральнымзакономот 1 декабря 2014 г. N 403-ФЗ статья 6Федеральногозаконаот 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" дополнена частью 6, в которой установлено, какие лица могут обратиться в суд с заявлением о признании аудиторского заключения заведомо ложным.

Таблица. Истцы по делам о признании аудиторского заключения заведомо ложным

Рассмотрим отдельные аспекты, касающиеся права на иск указанных лиц.

Согласно положениям пункта 9 статьи 4 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (далее - Федеральный закон о Банке России) Банк России осуществляет надзор за деятельностью кредитных организаций и банковских групп. Это фактически и является банковским надзором.

Но в отношении кредитных организаций, а это и банки и небанковские кредитные организации, также подавать заявления в суд о признании аудиторского заключения заведомо ложным может и государственная корпорация «Агентство по страхованию вкладов» и Росфиннадзор. Хотя, например, функционально Агентству по страхованию вкладов интересны только те кредитные организации, которые имеют разрешение Банка России на привлечение во вклады денежных средств физических лиц. С другой стороны, законодатель по какой-то причине не упомянул негосударственные пенсионные фонды, стоящие на учете в Агентстве по страхованию вкладов в системе гарантирования прав застрахованных лиц, верность аудиторских заключений которых также важна для Агентства. [3]

Помимо надзора за кредитными организациями и банковскими группами Банк России осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами (подпункт 9.1 статьи 4 Федерального закона о Банке России).

Перечень некредитных финансовых организаций указан в статье 76.1 Федерального закона Банке России:

- профессиональные участники рынка ценных бумаг;

- управляющие компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

- специализированные депозитарии инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

- акционерные инвестиционные фонды;

- организации, осуществляющие клиринговую деятельность;

- центральные контрагенты;

- организаторы торговли;

- центральные депозитарии;

- субъекты страхового дела;

- негосударственные пенсионные фонды;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- жилищные накопительные кооперативы;

- бюро кредитных историй;

- организации, осуществляющие актуарную деятельность;

- рейтинговые агентства;

- сельскохозяйственные кредитные потребительские кооперативы;

- ломбарды.

Кроме того, Банк России согласно пункту 10.2 статьи 4 Федерального закона о Банке России осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах. Согласуется ли эта функция Банка России с правом банка на подачу заявления о признании аудиторского заключения, выданного акционерным обществам, заведомо ложным? Доводом за это утверждение может быть публичность обязательного аудита, кроме того, в статье 76.2 Федерального закона о Банке России установлено, что указанные полномочия осуществляются в целях защиты прав и законных интересов акционеров и инвесторов.

Таким образом, определив круг лиц, которые могут подать заявление в суд о признании аудиторского заключения заведомо ложным, законодатель уточнил правомочия некоторых субъектов права: Банка России, Росфиннадзора, Агентства по страхованию вкладов.

Однако самым важным вопросом остается вопрос определения иных лиц, которые могут обращаться в суд с заявлением о признании аудиторского заключения заведомо ложным.

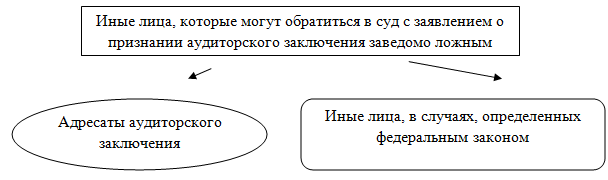

Иные лица, которые могут обратиться в суд с заявлением о признании аудиторского заключения заведомо ложным, в части 6 статьи 6 Федерального закона об аудиторской деятельности упоминаются дважды.

Это лица, которым адресуется аудиторское заключение (акционеры акционерных обществ, участники обществ с ограниченной ответственностью и иные пользователи аудиторского заключения) и иные лица в случаях, определенных федеральными законами.

Рисунок 2. Иные лица, которые имеют право на заявление о признании аудиторского заключения заведомо ложным

Федеральных законов, которыми определены лица, имеющие право на обращение в суд с заявлением о признании аудиторского заключения заведомо ложным, на настоящий момент нами обнаружено не было. Можно только предположить, что это будет законодательство, связанное с инвестированием (например, закон о рынке ценных бумаг), и защитой прав инвесторов.

Что касается адресатов аудиторского заключения [4], то в составе адресатов указаны и иные пользователи, поэтому можно предположить, что любые пользователи аудиторского заключения, могут обратиться в суд с заявлением о признании аудиторского заключения заведомо ложным. Это следует и из положений Федерального закона об аудите (п.2 с. 6), и из аудиторских стандартов, устанавливающих, что такое адресат аудиторского заключения (пункт 3 ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности, введенное Приложением N 1 к Приказу Минфина России от 20 мая 2010 г. N 46н). В том числе, пользователями бухгалтерской (финансовой) отчетности могут быть банкиры, которые только предполагают выдать кредит проаудируемому лицу, или другие инвесторы (также пока еще не связанные с проаудируемым лицом договорными отношениями).

По мнению специалистов, в Законе об аудите необходимо «ясно и недвусмысленно зафиксировать праволюбого пользователя аудита (точнее, любого физического или юридического лица, которое сочло себя понесшим ущерб от некачественного аудита) предъявлять судебный иск аудиторской организации и получить компенсацию убытков в полном объеме» [5].

Способствует ли новая редакция Федерального закона об аудите внедрению в российскую практику доктрины, что каждый пользователь аудиторского заключения имеет право обратиться в суд за защитой своих прав? На наш взгляд, нет.

По нашему мнению, в виду особенностей аудиторской деятельности, публичной значимости аудита и аудиторских заключений, такое право должно быть у каждого пользователя аудиторского заключения.

Любой пользователь бухгалтерской (финансовой) отчетности имеет право обратиться в суд с заявлением о признании аудиторского заключения заведомо ложным.

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда (п. 5 ст. 6 Закона).

При этом, аудит - профессиональное независимое мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица, в связи с этим инициаторами судебного спора должны быть приведены убедительные доказательства, что аудиторская проверка была проведена не в соответствии с Федеральным законом об аудите и федеральными стандартами аудиторской деятельности.

В судебном заседании, в котором решается вопрос о признании аудиторского заключения заведомо ложным, должно быть установлено, что лицо, которое обратилось за защитой своего права в суд, действительно понесло убытки из - за использования заведомо ложного заключения аудитора (объективные последствия) и имеется ли причинно-следственная связь между убытками пользователя и информацией заведомо ложного заключения. Например, право на обращение в суд с заявлением о признании аудиторского заключения заведомо ложным должен иметь акционер, который купил акции организации в аудиторском заключении которого не было оговорки, что большая часть его активов в залоге, или облигационер, который купил облигации организации, которая обанкротилась в течение года.

Лица, которые не понесли материальный ущерб от заведомо ложного заключения, защиту получать не должны, иное было бы поощрением сутяжничества (исков ради исков).

Важным при обращении в суд с заявлением о признании аудиторского заключения заведомо ложным является определение - в какой суд можно обратиться, по каким правилам будет рассматриваться такое заявление.

В законодательстве не установлено - какая подведомственность у данных судебных дел. Куда обращаться с заявлением: в суд или в арбитражный суд? Есть мнение, что «можно вести речь о возможности признания аудиторского заключения заведомо ложным любым судом - судом общей юрисдикции или арбитражным судом - в рамках рассмотрения уголовного дела, гражданского дела, арбитражного дела или дела об административном правонарушении. Не видится также препятствий к рассмотрению дела о признании аудиторского заключения заведомо ложным третейским судом в рамках соответственно третейского разбирательства» [6].

По нашему мнению, споры о признании аудиторского заключения заведомо ложным должны быть отнесены к ведению арбитражного суда в соответствии с положениями статьи 27 Арбитражного процессуального кодекса Российской Федерации (далее - АПК РФ), в которой установлено, что арбитражному суду подведомственны дела по экономическим спорам и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности.

Также, на наш взгляд, не урегулирован вопрос об определении категории дел, к которой относится указанный спор. Является ли это спором, возникающим из гражданских правоотношений (статья 28 АПК РФ), из административных и иных публичных правоотношений (ст. 29 АПК РФ) или это дело об установлении факта, имеющего юридическое значение (статья 30 АПК РФ). Или, например, дела, в которых заявителями являются аудируемые лица в отношении адресованных им аудиторских заключений должны относится к категории споров, возникающих из гражданских правоотношений, а дела, в которых заявителями являются Росфиннадзор или Банк России к категории дел, возникающих из административных и иных публичных правоотношений.

По нашему мнению, дела о признании аудиторского заключения заведомо ложным должны быть отнесены к делам об установлении фактов, имеющих юридическое значение, в частности, из-за того, что установление этого факта влечет за собой другие юридические последствия, например, возможность признания недействительной сделки по покупке акций или облигаций, основанных на заведомо ложном аудиторском заключении (согласно положениям статьи 178 ГК РФ. «Недействительность сделки, совершенной под влиянием существенного заблуждения») или привлечение к уголовной ответственности аудитора, подписавшего заведомо ложное заключение, на основании статьи 202 Уголовного кодекса Российской Федерации.

На наш взгляд, будет неправильным принимать решение об установлении факта заведомой ложности аудиторского заключения в любом процессе без расследования обстоятельств принятия аудитором решения о таком заключении, затребования и оценки аудиторских доказательств, положенных в основу такого заключения. Однако уточнение подведомственности таких споров - вопрос законодателя (то есть, это должно быть урегулировано в законе, если решение будет, что это подведомственность арбитражного суда, то это должно быть отражено в АПК РФ, например, в статье 218 АПК РФ, но мы не исключаем и иного решения).

Еще один важный вопрос это определение срока исковой давности для обращения за признанием аудиторского заключения заведомо ложным. Как известно общий срок исковой давности составляет 3 года (статья 196 ГК РФ), но давность по искам о ненадлежащем качестве работы, выполненной по договору подряда, составляет всего 1 год (статья 725 ГК РФ). Аудиторское заключение составляется, как правило, в рамках договора возмездного оказания услуг, а общие положения о подряде (статьи 702 - 729) применяются к договору возмездного оказания услуг, если это не противоречит статьям 779 - 782 ГК РФ, а также особенностям предмета договора возмездного оказания услуг (статья 783 ГК РФ).

На наш взгляд, к искам о признании аудиторского заключения заведомо ложным должен применяться годовой срок исковой давности. Аргументами могут стать требования Правила (стандарта) № 11 «Применимость допущения непрерывности деятельности аудируемого лица» (введено Постановлением Правительства РФ от 04.07.2003 N 405), которым установлен принцип допущения непрерывности деятельности, заключающийся в предположении, что аудируемое лицо будет продолжать осуществлять свою финансово-хозяйственную деятельность в течение 12 месяцев года, следующего за отчетным, и не имеет намерения или потребности в ликвидации, прекращении финансово-хозяйственной деятельности или обращении за защитой от кредиторов. Экономическая информация имеет свойство устаревать, оспаривание старых заключений может стать свидетельством не желания заявителя воспользоваться информацией аудиторского заключения, а свидетельством недобросовестной конкуренции.

Еще один вопрос, как нам кажется, чрезвычайно важен: это разграничение права обращения в суд с заявлением о признании аудиторского заключения заведомо ложным, и права на иск по поводу некачественных аудиторских услугах. И та, и другая ситуация - случаи проведения некачественного аудита.

Хотелось бы отметить, что в настоящее время в России нет никаких личных гарантий аудиторов, таких как, например, у судей или судебных исполнителей [7], и аудиторы выполняют свои обязанности, опираясь только на свой долг, требования Кодекса этики аудитора, на свое доброе имя. И никак не застрахованы от возможного давления аудируемыех лиц и заказчиков, которое может начинаться именно в случае выдачи модифицированного заключения и выражаться, например, в подаче иска о некачественном оказании аудиторских услуг.

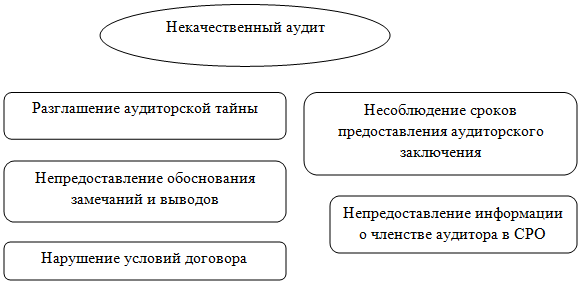

Случаи некачественного оказания аудиторских услуг связаны непосредственно с нарушением условий договора, однако, истцом по такому спору, по нашему мнению, согласно положениям статьи 14 Федерального закона об аудите может быть как лицо, заключившее договор оказания аудиторских услуг, так и аудируемое лицо.

Некачественное оказание аудиторских услуг может выразиться в задержке выдачи аудиторского заключения, непредоставлении обоснования замечаний и выводов, а также информации о членстве аудиторской организации, индивидуального аудитора в саморегулируемой организации аудиторов, нарушении условий договора. То есть, некачественное исполнение аудиторских услуг связано с нарушением прав аудируемого лица или иного заказчика аудита.

Кроме того, к некачественному оказанию услуг в аудиторской деятельности можно отнести - разглашение аудиторской тайны, установленной в статье 9 Федерального закона об аудите.

Рисунок 3. Некачественный аудит

В тоже время аудируемым лицом не должны выдвигаться претензии к методике проведения аудиторской проверки, к выбору аудиторских процедур, количеству рабочих документов аудитора, видам аудиторских доказательств, методам отбора элементов, подлежащих проверке на выборочной основе, уровню существенности. Эти вопросы определяются самой аудиторской организацией и закрепляются в ее внутренних стандартах и других внутренних документах.

Аудируемое лицо не вправе вмешиваться в процесс аудита, так как это может повлечь за собой потерю независимости аудитора и снижение качества аудиторской проверки.

Таким образом, вопросы о праве на иск против аудиторских организаций в свете последних изменений в Федеральный закон об аудиторской деятельности остаются, и требуют дополнительных взвешенных решений, находящихся на стыке законодательства об аудите, гражданского права и процессуального права, направленных с одной стороны, на недопущение выдачи заведомо ложных аудиторских заключений а, с другой стороны, злоупотребления правами клиентов по отношению к аудиторам.

Список литературы

- Федеральный закон от 23.12.2003 N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

- Федеральный закон от 28.12.2013 N 422-ФЗ "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений".

- Положение о Федеральной службе финансово-бюджетного надзора, утв. Постановлением Правительства Российской Федерации от 04.02.2014 N 77.

- Гутцайт Е.М. Методологические проблемы аудита // Аудиторские ведомости. 2002. N 10.

- Борисов А.Н. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный). М.: Юстицинформ, 2009.

[1] Положение о Федеральной службе финансово-бюджетного надзора, утв. Постановлением Правительства Российской Федерации от 04.02.2014 N 77.

[2] Федеральный закон от 23.12.2003 N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

[3] Федеральный закон от 28.12.2013 N 422-ФЗ "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений".

[4] Смотри подробнее в статье Поповой О.В. «Адресаты аудиторского заключения» в журнеле «Аудит» № 12 2014 г.

[5] Гутцайт Е.М. Методологические проблемы аудита // Аудиторские ведомости. 2002. N 10.

[6]Борисов А.Н. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный). М.: Юстицинформ, 2009. 336 с.

[7]Федеральный закон от 20.04.1995 N 45-ФЗ "О государственной защите судей, должностных лиц правоохранительных и контролирующих органов".