Система формирования требований к профессиональным компетенциям аудиторов

Совершенствование квалификационного экзамена в Российской Федерации обусловлено требованиями международных стандартов аудита (МСА) к компетенциям аудиторских кадров, возрастающей потребностью современной экономики в повышении качества аудита, а также расширением сфер применения аудита и процедур, обеспечивающих уверенность общества в достоверности бизнес-информации, т.е. постепенным превращением аудита в аудит-консалтинг. Это доказывают отчеты о результатах деятельности аудиторских организаций за последние годы, а также комментарии ведущих партнеров аудиторско-консалтингового бизнеса.

Ежегодно составляемый Рейтинговым агентством БЛЕХ (РАЭКС-Аналитика) рэнкинг крупнейших российских аудиторских организаций и групп свидетельствует о снижении в 2017 г. доходов в этом секторе услуг, что связано с состоянием российской экономики в целом, повышением уровня информационной технологичности отрасли, а также влиянием нестабильности и изменений в государственном регулировании аудиторской деятельности. В 2017 г. доходы крупнейших аудиторских организаций сократились на 5% и составили 35,717 млрд рублей, в то время как в 2016 г. наблюдался прирост доходов в размере 6%. С убытками закончили 2017 г. 42 аудиторские компании — участницы рэнкинга, при этом на их долю пришлось 70% итогового показателя доходов. В 2016 г. таких убыточных компаний было всего 36, и их доля составляла всего 11% общей выручки данного сектора. При этом доходы в самом крупном по размерам секторе - обязательных аудиторских проверках - по итогам 2017 г. уменьшились на 5,9% (с 16,646 млрд рублей годом ранее до 15,664 млрд рублей), что обусловлено уходом клиентов к компаниям с более дешевыми услугами. За анализируемый период сократился на 15,5% также и объем консалтинговых услуг, отражаемый в финансовой отчетности по статье «прочие услуги, связанные с аудиторской деятельностью» (с 18,452 до 15,589 млрд рублей). Это связано с переходом в 2017 г. на МСА, в результате чего часть доходов, которые в 2016 г. отражались как прочие услуги, связанные с аудиторской деятельностью, теперь попали в услуги, сопутствующие аудиту (доходы по ним выросли в 2,7 раза по сравнению с 2016 г. и достигли почти двух млрд. рублей), либо в инициативный аудит (доходы по нему выросли на 47,6% по сравнению с 2016 г. и достигли почти 2,561 млрд рублей).

Кроме того, причиной сокращения доходов от аудита, как отмечают партнеры ряда крупнейших аудиторско-консалтинговых компаний, является снижение объемов консалтинга в 2017 г. в связи с сокращением объемов и снижением стоимости проектов по трансфертному ценообразованию. В то же время увеличилось количество проектов по аудиту МСФО, сократился спрос на услуги по трансформации отчетности по МСФО, все большее число компаний формируют самостоятельно финансовую отчетность по МСФО. Среди консалтинговых услуг в 2017 г. более востребованными были услуги финансового управления (прирост выручки составил 12%, прежде всего за счет аутсорсинга бухгалтерского учета). В то же время объем налогового и юридического консалтинга сократился на 2,6%, а оценочного — на 10%.

Влияние процессов глобализации и усиление макроэкономических рисков также требует развития профессиональных компетенций будущих аудиторских кадров, повышения уровня профессиональных ценностей и этики, внедрения профессиональных стандартов в систему образования и переподготовки кадров, соответствия уровня подготовки и квалификационной аттестации аудиторов международным требованиям, формирования единого аудиторского пространства. В этой связи является актуальным рассмотрение основных факторов изменений, которые оказывают сегодня и будут оказывать в дальнейшем наиболее значительное влияние на развитие аудиторской профессии, ее интеграцию с другими профессиями.

В международных практиках проводятся регулярные исследования требований институциональных пользователей рынка аудиторских услуг к компетенциям и аттестации аудиторов. По словам Шона Робертсона, директора по квалификациям Международного института сертифицированных бухгалтеров и аудиторов Англии и Уэльса (Institute of Chartered Accountantsin England and Wales), исследования проводятся на основе анкетирования всех действительных и потенциальных участников единого аудиторского пространства*.

*Из выступления на круглом столе «Проект модели-2020 квалификационного экзамена на получение квалификационного аттестата аудитора в Российской Федерации» 4 октября 2017 г. в Российском экономическом университете имени Г.В. Плеханова.

Таким образом, для формирования общих требований к компетенциям и аттестации аудиторов используется система постоянного мониторинга через наблюдение и анализ данных, причем каждый респондент в этой системе представляет свое видение текущего состояния и перспектив развития этого процесса, выдвигая свои требования к развитию профессиональных квалификаций. Поэтому содержание вопросов анкет различается для разных респондентов.

Сегодня развитие российской системы квалификационной аттестации аудиторов формируют:

- государственные регуляторы;

- Евразийский экономический союз;

- международные стандарты аудита (МСА) и международные стандарты образования аудиторов (МСО);

- саморегулируемые организации (СРО) аудиторов и их члены;

- работодатели в лице крупного, среднего и малого бизнеса;

- запросы общества, институциональные пользователи аудита;

- потенциальные претенденты, как правило, ассистенты, помощники аудиторов, уже имеющие высшее образование, работающие и желающие работать в аудите;

- система высшего образования. Таким образом, постановка задачи для

совершенствования квалификационного экзамена в Российской Федерации — это повышение качества аудита через развитие профессиональных компетенций будущих аудиторских кадров в определенных предметных областях, повышение уровня профессиональных ценностей и этики, внедрение профессиональных стандартов в систему образования и переподготовки аудиторов, соответствие уровня подготовки и квалификационной аттестации аудиторов международным требованиям, формирование единого аудиторского пространства.

Факторы, оказывающие влияние на систему квалификационной аттестации аудиторов

Тенденции развития аудиторской профессии обусловлены усилением влияния процессов глобализации на бизнес и экономику в целом. Сегодня, как говорят классики теории управления, «нет ничего более постоянного, чем изменения»: постоянные изменения в нормативно-правовом регулировании, методическом обеспечении финансовой и нефинансовой отчетности; появление новых видов нестандартной отчетности (экологические отчеты, отчеты по устойчивому развитию и т.п.); повышение роли информационных технологий; развитие самих стандартов аудита; более широкое использование аналитических процедур в аудите, сопутствующих услугах и заданиях, обеспечивающих уверенность; потребность в более активном применении бизнес-аналитики при подготовке аудиторского заключения; усложнение системы управления бизнесом (рис. 1).

МСА предъявляют повышенные требования к информативности аудиторского заключения, которое:

- должно способствовать пониманию сути бизнес-процессов;

- отражать наиболее существенные аспекты деятельности организации;

- более обоснованно оценивать непрерывность деятельности организации.

Развитие новых направлений в бизнес-анализе и финансовом менеджменте обусловливает расширение компетенций аудитора, таких как:

- анализ консолидированной отчетности, составленной в соответствии с МСФО;

- знание стандартов формирования нефинансовой отчетности и ее внешней оценки на основе МСА;

- владение основными методами оценки стоимости бизнеса.

Анализ наблюдаемых тенденций в профессиональных требованиях к специалистам в области бизнеса, экономики и финансов свидетельствует о том, что идет интеграция, сближение компетенций разных профессий. Это касается и профессиональных бухгалтеров, и профессиональных аудиторов. Появляются новые смежные востребованные профессии внутреннего аудитора, контроллера, специалиста по финансовой безопасности, бизнес-аналитика. В результате проявляются, оказывающие влияние на систему квалифицированной аттестации аудиторов, последующие факторы: изменение компетенций аудитора; изменение учебных программ подготовки аудиторских кадров; изменение Программы квалификационной аттестации аудиторов; изменение (актуализация) экзаменационной базы для проведения аттестации аудиторов.

Таким образом, развитие квалификационной аттестации аудиторов, рост требований к экзамену на получение аттестата — это неизбежный, закономерный процесс, происходящий во всем мире на постоянной основе. К сожалению, Россия пока отстает в этом процессе.

Рис. 1. Предпосылки для изменения квалификационного экзамена — требования общества и государства к профессии аудитора

Большое внимание оказывают на развитие профессии аудитора международные квалификации в области бизнеса, экономики и финансов. Их объединяет то, что они основываются на МСО профессиональных бухгалтеров, финансистов и аудиторов, европейских стандартах бизнес-образования, Болонском соглашении об уровневой системе образования. МСО, МСФО, МСА сегодня активно внедряются на так называемых развивающихся рынках Европы, Азии, Африки, Латинской Америки, Китая. В них используются единые принципы, уровневый, модульный, компетентностный подходы, которые в разных системах и в разных странах модифицируются с учетом национального аспекта и потребностей в конкретных специалистах. Развитию подвергаются как базовые компетенции, общие для всех профессий финансово-экономической направленности, так и продвинутые, углубленные, связанные с навыками разработки стратегических решений. Особое место занимают профессиональные ценности и этика, умение обосновывать профессиональное суждение. В ряде квалификаций в профессиональные модули включена специфика некоммерческих организаций. В последние годы работодатели- руководители компаний хотят иметь в штате квалифицированных специалистов, нацеленных на совершенствование своих знаний, освоение новых компетенций. Поэтому они требуют от претендентов и работников наличия аттестата аудитора как альтернативы международных экзаменов (АССА, С1МА, ДипИФР и др.), но который, в отличие от названных, регулируется и признается российским законодательством и, прежде всего, Федеральным законом «Об аудиторской деятельности».

Причины таких перемен в отношении к аттестату аудитора со стороны работодателей — повышение его статусности и все большей практико-ориентированности квалификационного экзамена, а также меры, принимаемые Правительством Российской Федерации по обеспечению его признания на международном уровне.

Развитие квалификационного экзамена сегодня

Квалификационный экзамен сегодня полностью соответствует действующему законодательству в области аудиторской деятельности и состоит из компьютерного тестирования, включающего 50 вопросов (по 10 вопросов каждой из пяти установленных областей знаний), а также письменного экзамена, состоящего из письменной работы по экзаменационному билету (включает по одному вопросу из пяти областей знаний) и решения письменной задачи.

В 2018 г. обновлена Программа квалификационного экзамена, разработан новый технический регламент формирования экзаменационной базы, определены пилотные темы Программы во всех областях аттестации на понимание, то есть умение применять имеющиеся знания при решении стандартных задач.

Изменения в Программе квалификационного экзамена в 2018 г. позволяют реализовать практико-ориентированный подход к формированию экзаменационной базы для проведения аттестации аудиторов, предполагающий:

- постепенное повышение практико-ори-ентированности тестовой базы, увеличение количества тестов «на понимание», включая несложные расчеты, путем замены тестов, ориентированных на простое заучивание положений нормативных правовых актов;

- постепенную компьютеризацию проведения письменной работы к 2020 г.; включение в нее помимо теоретических вопросов практических, ситуационных и расчетных заданий по всем установленным областям знаний;

- постепенное расширение заданий в письменной задаче за счет включения практических вопросов по всем установленным областям знаний, необходимых для проверки умения формировать аудиторское заключение в соответствии с МСА.

В 2018 г. Советом по аудиторской деятельности одобрена разработанная Единой аттестационной комиссией новая модель квалификационного экзамена, Минфином России разработан Порядок проведения нового квалификационного экзамена, который в настоящее время находится в процессе утверждения. Сегодня идет активный законотворческий процесс в аудиторской сфере и, прежде всего, в области профессиональных ценностей и этики аудиторов, в частности, внесены существенные изменения в Правила независимости аудиторов и аудиторских организаций, МСФО, МСА, антикоррупционное законодательство и др. Тестовая база по всем актуальным изменениям разрабатывается только по принципу практико-ориентированности. Таким образом, Единой аттестационной комиссией постепенно решаются проблемы действующего квалификационного экзамена в части соответствия практико-ориентированности экзаменационной базы (сейчас она составляет около 40%, в стандартах образования аудиторов и европейских стандартах бизнес-образования — 60-70%).

Все сказанное касается компьютерного тестирования. Письменные задачи также совершенствуются как основа для оценки умений применять профессиональные знания в области аудита, а также МСФО. Здесь необходимо подчеркнуть, что процесс развития экзаменационной базы идет не в направлении на усложнение, а наоборот на оценку практических навыков, без которых выдавать квалификационный аттестат аудитора просто невозможно. Специалисты, не умеющие решать типовые аудиторские ситуационные задачи, не смогут выполнять качественный аудит.

Квалификационный экзамен 2022 г.

Модель нового квалификационного экзамена 2022 г. включает 6 областей аттестации:

- бухгалтерский учет и отчетность;

- аудиторская деятельность;

- финансовый анализ и анализ бизнеса;

- управленческий учет, управление рисками, внутренний контроль;

- право**;

- налогообложение**.

** Компетенции в данных областях знаний оцениваются в части, в которой они необходимы для участия в осуществлении (осуществления) аудиторской деятельности.

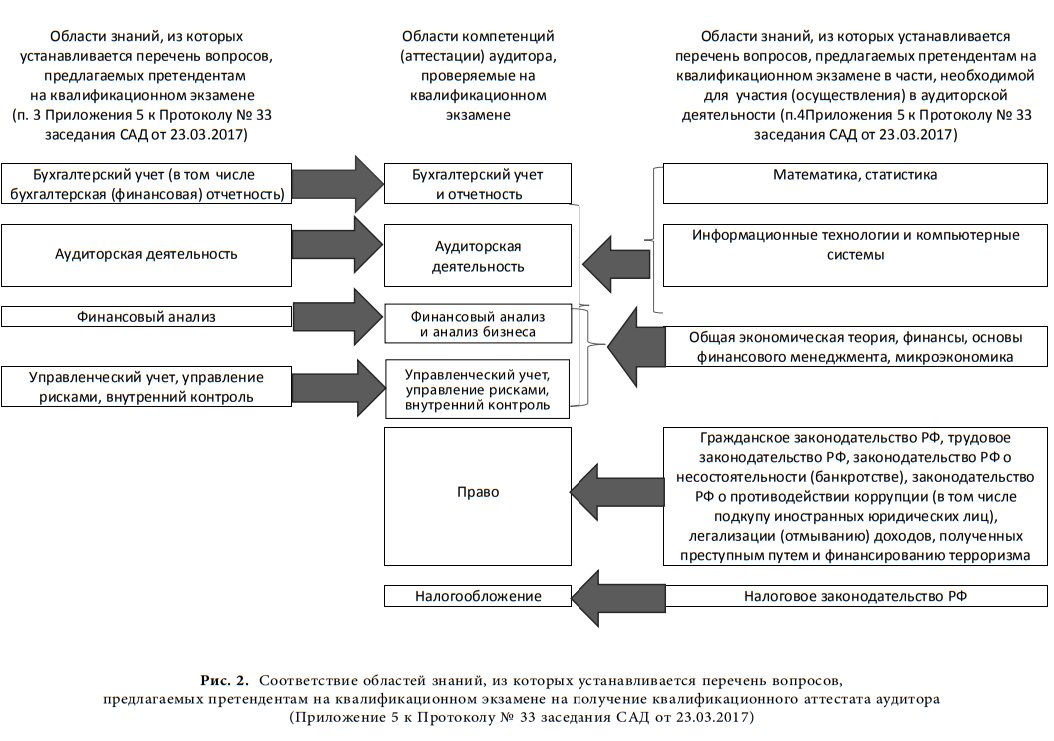

Соответствие областей аттестации новой модели квалификационного экзамена областям знаний, из которых устанавливается перечень вопросов, предлагаемых претендентам на квалификационном экзамене на получение квалификационного аттестата аудитора (приложение 5 к протоколу заседания САД от 23.03.2017 № 33) представлено на рис. 2.

Кроме того, знания из других областей знаний, таких как основы менеджмента, информационные технологии, математика, статистика, основы микроэкономики и др. включены в модули по основным областям в соответствии с уместностью и в части, необходимой для осуществления аудиторской деятельности.

Будущий квалификационный экзамен разделен на три этапа (уровня). Первый этап (базовый уровень) предполагает оценку базовых компетенций претендентов по пяти экзаменационным модулям, организованным в форме компьютерного тестирования. Тестовые задания будут направлены на понимание основ нормативно-правовой базы регулирования в соответствующих областях аттестации. В новой модели, одобренной САД, предусмотрена возможность получения претендентами зачетов отдельных модулей. По сравнению с действующим экзаменом это было бы упрощением процедуры оценки. Тем более, что по статистике число таких претендентов может составлять до 90%. Однако следует подчеркнуть, что формирование системы зачетов и ее внедрение в систему квалификационного экзамена — постепенный, достаточно длительный процесс, требующий тщательной проработки и согласования с регулятором. Изучение международно признанных квалификаций в области бизнеса, экономики и финансов доказывает, что для этого надо начинать работу с вузами по аккредитации соответствующих программ.

Второй этап (основной уровень) включает шесть модулей, организованных в форме письменного экзамена, на котором проверяются углубленные, профессиональные навыки по каждому модулю. Письменный экзамен будет включать задания на умение применять знания при решении типовых практических задач. В рамках каждого модуля будут проверяться компетенции только данной области аттестации.

Третий этап экзамена будет проводиться в форме комплексной ситуационной задачи, которая позволит проверить способности претендента совмещать компетенции из всех установленных областей аттестации, а также оценить в комплексе наличие у претендента компетентности быть аудитором.

Выводы

Одним из механизмов совершенствования системы профессиональной аттестации и повышения квалификации аудиторов является постепенный переход к модульной системе проведения квалификационного экзамена, а в перспективе — к 2022 г. — построение концептуально новой модели квалификационного экзамена, дающего право на осуществление аудиторской деятельности в Российской Федерации.

В основу новой модели положен уровневый, компетентностно ориентированный подход, что регламентируется МСА, международными стандартами образования профессиональных бухгалтеров и европейскими стандартами бизнес-образования. Сегодня идет активный процесс совершенствования квалификационного экзамена, что вызывает множество информационных дискуссий, в частности, в средствах массовой информации формируется мнение о падении престижа и снижении заинтересованности молодых кадров в получении аудиторской профессии. В определенной степени это обусловлено влиянием общеэкономической ситуации. В то же время, статистика количества претендентов на сдачу квалификационного экзамена достаточно инерционна и показала сокращение их количества только на последних экзаменах 2017 г. Данный факт не может служить основанием для выводов о падении спроса на квалифицированный аудит в Российской Федерации, он лишь подтверждает востребованность государственных решений, направленных на совершенствование аудиторской деятельности в целях повышения качества аудита, в том числе путем совершенствования квалификационного экзамена и приведения его в соответствие с требованиями институциональных пользователей в Российской Федерации.

На протяжении последних трех лет сохраняется тенденция прихода в профессию молодого поколения, с меньшим опытом работы в сфере аудиторской деятельности, что в целом доказывает перспективность развития отрасли аудиторских услуг.

Высший менеджмент в нашей стране, государственные деятели, планируя развитие аудиторской деятельности, должны ее рассматривать как важную составную часть финансового рынка, часть общей системы, выполняющей не только контрольные, аналитические, диагностические функции, но и регулятивные, защитные, образовательные, научно-исследовательские, потому что развитие любой отрасли экономической деятельности без системы образования и науки невозможно.

Актуальность разработки новой модели квалификационного экзамена на получение квалификационного аттестата аудитора в России обусловлена необходимостью приведения его в соответствие с современными требованиями развития экономики, международными стандартами образования аудиторов, международными стандартами аудита, а также требованиями профессионального рынка работодателей и потребителей аудиторских услуг. Таким образом, разработка новой модели направлена на стандартизацию подходов к организации экзаменационного процесса и повышение качества процедуры оценки потенциальных аудиторских кадров.

Новый экзамен направлен на выполнение решений Совета по аудиторской деятельности, Поручения Правительства РФ в Дорожной карте «Основные мероприятия по развитию финансового рынка Российской Федерации на период 2016-2018 гг.» (пункт 7.3 «Совершенствование порядка подготовки отдельных специалистов финансового рынка»). В проекте экзамена учтены конструктивные предложения, полученные в ходе профессионального обсуждения новой модели.

Таким образом, на первом этапе от претендента будет требоваться понимание теоретических основ, умение применять базовые знания по каждой области аттестации в рамках отдельных модулей при решении типовых задач, связанных с аудиторской деятельностью. На втором этапе — углубленное понимание требуемых компетенций в рамках отдельных модулей по областям аттестации, способность их применять, сравнивать и анализировать различные варианты решения конкретных ситуаций, связанных с аудиторской деятельностью, на третьем этапе — способность совмещать компетенции из разных областей аттестации, демонстрировать навыки формирования профессионального суждения в соответствии с МСА.

Литература

- Красильникова И.В., Казакова Н.А., Кунегина А.Ю., Суханов С.С., Поникарова М.А. Развитие методологии организации и проведения квалификационного экзамена на право осуществления аудиторской деятельности в Российской Федерации в соответствии с международными стандартами образования аудиторов // Аудиторские ведомости. 2017. № 8. С. 5-19

- Красильникова И.В., Мельник М.В., Казакова Н.А. Развитие системы квалификационной аттестации аудиторов в Российской Федерации: проблемы и решения // Учет. Анализ. Аудит. 2017. № 5. С. 18-29

- Красильникова И.В., Казакова Н.А. Обоснование предложений по развитию квалификационного экзамена на право осуществления аудиторской деятельности в Российской Федерации //Аудитор. 2017. Т. 3. № 10. С. 19-30

- Казакова Н.А. Совершенствование системы квалификационной аттестации аудиторов как фактор развития аудиторской деятельности в Российской Федерации // Аудит и финансовый анализ. 2017. № 5-6. С. 189-197

- Казакова Н.А. Бизнес-аналитика как мировой тренд на рынке труда в условиях глобализации экономических рисков // Международная экономика. 2017. № 5-6. С. 93-99

- Казакова Н.А. Компетентностная модель квалификационного экзамена на получение квалификационного аттестата аудитора / Н.А. Казакова, И.В. Красильникова // Аудитор. 2018. № 4. С. 20-28

- Казакова Н.А. Совершенствование методов управления рисками в системе финансовой безопасности коммерческих банков / Н.А. Казакова, А.В. Лукьянов, О.Л. Шеметкова, А.И. Болвачев. Финансовый менеджмент. 2018. № 3. С. 88-100