Предпосылками комплексного подхода к анализу сделок являются повышенное внимание и рост требований к сделкам со стороны контролирующих органов и других участников рыночных отношений, а также потребность в определении резервов повышения эффективности. Сделки зависят от множества факторов, как внутренних, так и внешних, и совершаются с учетом интересов различных сторон. Совершение сделок без проведения должных аналитических процедур приводит к неточностям в расчетах и ошибкам в принятии решений, росту рисков, потере имиджа и клиентов, ухудшению результатов деятельности предприятий. Желаемый результат (эффект) от сделок может быть достигнут только при условии их системного контроля и комплексного экономического анализа. В статье представлены основные предпосылки комплексного подхода к анализу сделок, исследовано значение экономического анализа сделок для контролирующих и контролируемых субъектов.

Сделки являются основой хозяйственной деятельности и затрагивают интересы различных участников рыночных отношений, что требует учета большого количества факторов и условий при их исследовании.

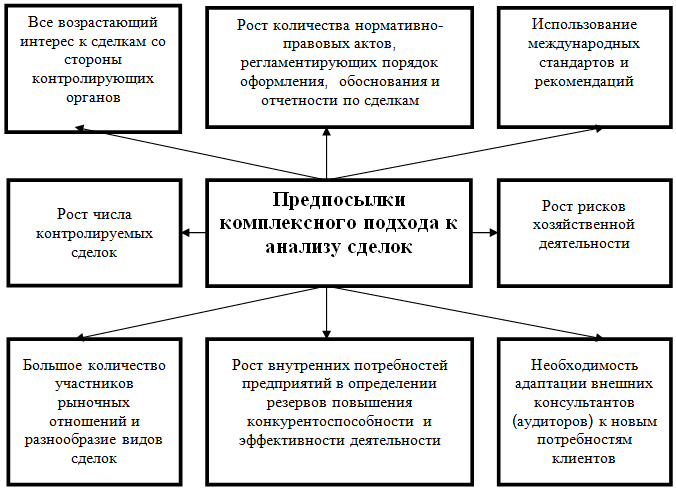

Все возрастающий интерес к сделкам различных видов обуславливает необходимость в развитии системы их учета, анализа и контроля.

Происходящие во внешней и внутренней среде изменения в части, касающейся сделок, ставят перед экономическим анализом требования комплексности его проведения с целью изучения большого количества внешних и внутренних факторов, способных оказать влияние на результаты сделок.

На рис. 1 представлен ряд основных предпосылок комплексного подхода к анализу сделок.

Рис.1. Предпосылки комплексного подхода к анализу сделок

Предпосылками развития анализа сделок и его комплексного подхода являются повышенное внимание и рост требований к сделкам со стороны контролирующих органов и других участников рыночных отношений, а также потребность в определении резервов повышения эффективности.

К предпосылкам развития анализа сделок можно отнести необходимость адаптации внешних консультантов (аудиторов) к новым рыночным условиям и потребностям клиентов.

В условиях реформирования бухгалтерского учета и аудита в соответствии с международными стандартами повышаются требования не только к бухгалтерам и аудиторам, но и к руководителям и специалистам других сфер деятельности. Данные требования затрагивают вопросы как анализа всей деятельности, так и отдельных сделок.

Ввиду произошедших изменений во внешней среде в части контроля и обоснования сделок многим участникам рынка предстоит адаптироваться к новым условиям и требованиям, в том числе освоить технологию их анализа и аудита.

Требования к кругу знаний, которыми должен владеть специалист, занимающийся вопросами сделок (в т. ч. планированием, контролем, учетом и анализом), существенно изменились. Это связано как с разнообразием видов совершаемых сделок и контрагентов, так и с изменениями во внешней среде.

Владение аналитическим инструментарием анализа хозяйственных сделок менеджерами, экономистами, финансистами, бухгалтерами, аудиторами и др. специалистами является обязательным условием для эффективного выполнения ими своих обязательств.

К указанному выше перечню предпосылок можно добавить взаимосвязанность сделок, осуществляемых хозяйствующими субъектами. Так, количество заключаемых сделок на покупку, как правило, зависит от количества сделок на продажу (поставку) и т.п.

Наличие большого количества предпосылок комплексного подхода к анализу сделок свидетельствует о его практической значимости.

К наиболее существенным изменениям во внешней среде, касающимся вопросов сделок, можно отнести принятие федерального закона «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием принципов определения цен для целей налогообложения» от 18 июля 2011 г. № 227-ФЗ [2], предполагающего контроль за трансфертным ценообразованием.

В свете произошедших изменений в сфере налогообложения как одного из важнейших факторов внешней среды многим участникам рынка предстоит адаптироваться к новым условиям и требованиям, в том числе освоить технологию анализа, оценки и контроля сделок.

Владение методами анализа и оценки сделок является важным для различных субъектов: контролирующих органов (субъектов); контролируемых (проверяемых) субъектов; независимых экспертов (аудиторы, оценщики и др.).

Экономический анализ для налогоплательщика выступает инструментом обоснования принятия управленческих решений и цен сделок при подготовке документации по сделкам в целях налогового контроля, а для контролирующих субъектов (налоговых органов) при проведении проверки полноты исчисления и уплаты налогов налогоплательщиками – инструментом налогового контроля.

В основе контроля за трансфертным ценообразованием (как в международной, так и в российской практике) лежит принцип «вытянутой руки» (arm's length principle), который установлен и изложен в ст. 9 Модельной налоговой конвенции на доход и капитал ОЭСР.

Согласно данному принципу, « … если между двумя предприятиями в их коммерческих или финансовых отношениях создаются или устанавливаются условия, отличные от тех, которые имели бы место между независимыми предприятиями, тогда любая прибыль, которая могла бы быть начислена одному из предприятий, но из-за наличия этих условий не была ему начислена, может быть включена в прибыль этого предприятия и, соответственно, обложена налогом» [4;6;7].

Налоговым законодательством для проведения проверки полноты исчисления и уплаты налогов федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, предусмотрено использование механизма анализа сделок, а также методов определения для целей налогообложения доходов (прибыли, выручки) в соответствующих сделках.

Целью деятельности налоговых органов в части контролируемых сделок является не только их выявление, но и проведение их качественного анализа и оценки. Проведение анализа и оценки сделок контролирующими органами обусловлено необходимостью определения соответствия контролируемых сделок рыночным условиям и принятия взвешенного по ним решения.

Выводы, сделанные по сделке только лишь по ее цене, не всегда могут быть объективными, т.к. цена является всего лишь конечным результативным показателем, значение которого зависит от большого количества факторов (срочности исполнения заказа, рисков и др.).

Таким образом, аналитический инструментарий (экономический анализ) необходим контролирующим органам при исследовании сделок с целью:

- определения факторов, способных оказать влияние на ту или иную сделку;

- выявления причин, обосновывающих отклонения цены сделки от среднерыночного уровня;

- выявления фактов несоответствия цен контролируемых сделок существующим рыночным условиям;

- проверки полноты исчисления и уплаты налогов.

Учитывая, что для деятельности контролирующих органов важна как оперативность, так и результативность, сотрудникам, проводящим налоговые проверки, необходимо наряду со знанием законодательных основ регулирования трансфертного ценообразования владеть современными методами анализа и оценки хозяйственных процессов (в том числе сделок).

В соответствии с действующим налоговым законодательством налогоплательщики обязаны подготавливать в произвольной форме документацию, содержащую обоснование методики ценообразования, использованной в контролируемых сделках.

Согласно разъяснениям ФНС России, рекомендуемыми этапами подготовки документации по контролируемым сделкам (группам однородных сделок) являются [3]:

- Идентификация и анализ контролируемых сделок.

- Планирование и определение предполагаемого объема документации и времени на ее подготовку.

- Описание основных характеристик сферы (вида) деятельности лица, совершившего контролируемую сделку (группу однородных сделок).

- Сопоставимость коммерческих и (или) финансовых условий сделок и функциональный анализ.

- Описание взаимозависимых лиц, участвующих в сделке, и выбор тестируемой стороны контролируемой сделки.

- Выбор метода ценообразования.

- Экономический анализ.

- Документирование.

- Внедрение и мониторинг.

Следует отметить, что практически на каждом этапе подготовки документации проводятся аналитические процедуры и используются их результаты.

Так, на третьем этапе подготовки документации по контролируемым сделкам предполагается:

- анализ основополагающих характеристик сферы деятельности налогоплательщика;

- выявление факторов, влияющих на ценообразование;

- анализ возможных заменителей производимых товаров (работ, услуг) или иных товаров, влияющих на процессы ценообразования в сфере деятельности налогоплательщика;

- анализ существующего уровня конкуренции в отрасли (основные конкуренты, потребителей производимой продукции, поставщиков сырья и материалов);

- оценка влияния конкурентной среды на процессы ценообразования, а также уровня государственного регулирования в сфере деятельности и влияния такого регулирования на процессы ценообразования;

- анализ статистических данных, специальных рыночных индикаторов, тенденций развития рынка и др.

В разъяснении ФНС России спорный характер носит рассмотрение различных направлений анализа (напр., функционального) как независимых (самостоятельных) от экономического анализа.

Также в указанном разъяснении существует ряд противоречий относительно взаимосвязи функционального и экономического анализа:

- согласно разделу 5 на основании функционального анализа принимается решение о выборе тестируемой стороны анализируемой сделки для проведения экономического анализа, что говорит о разделении функционального и экономического анализа;

- в разделе 7 говорится, что после того, как поиск сделок (организаций) осуществлен, исключаются сделки (организации), по которым представлено недостаточно информации, и анализируются функции, риски и использованные активы по сделкам (организациям), которые представляются наиболее сопоставимыми. В данном случае функциональный анализ (анализ функций, рисков и активов) является частью экономического анализа.

Экономический анализ на 7 этапе сводится к поиску сопоставимых сделок или сопоставимых организаций (в зависимости от выбранного метода) и расчету интервала рыночных цен (интервала рентабельности).

Считаем, что экономический анализ намного шире по своему содержанию и включает в себя используемые на разных этапах составления документации по контролируемым сделкам направления (процедуры) и методы анализа. Так, функциональный анализ, который включает в себя анализ рисков, активов и функций, представляет собой часть экономического анализа.

Для устранения расхождений в понимании значимости и толковании процесса анализа сделок необходим определенный порядок его проведения.

Вопросы анализа и оценки контролируемых сделок регламентированы НК РФ: статьей 105.5. «Сопоставимость коммерческих и (или) финансовых условий сделок и функциональный анализ» и главой 14.3 «Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица» [1].

В настоящее время по части анализа сделок существует только набор различного рода характеристик (условий), которые необходимо учитывать при сопоставлении условий сделок и внесении соответствующих корректировок, но четких указаний (методических рекомендаций) по проведению данного анализа и внесению корректировок к конечным результатам сделок нет.

Так, в статье 105.5 НК РФ приведен перечень факторов, которые могут оказать влияние на коммерческие и (или) финансовые условия сделок, их сопоставимость и, следовательно, на цену предмета сделки:

- Характеристики товаров (работ, услуг), являющихся предметом сделки.

- Характеристики функций, выполняемых сторонами сделки в соответствии с обычаями делового оборота, включая характеристики активов, используемых сторонами сделки, принимаемых ими рисков, а также распределение ответственности между сторонами сделки и прочие условия сделки (функциональный анализ).

- Условия договоров (контрактов), заключенных между сторонами сделки, оказывающих влияние на цены товаров (работ, услуг).

- Характеристики экономических условий деятельности сторон сделки, включая характеристики соответствующих рынков товаров (работ, услуг), оказывающих влияние на цены товаров (работ, услуг).

- Характеристики рыночных (коммерческих) стратегий сторон сделки, оказывающих влияние на цены товаров (работ, услуг).

Представленное выше разнообразие факторов свидетельствует о необходимости комплексного подхода к анализу сделок, направленного на учет всех возможных особенностей той или иной сделки. Следует также отметить, что наряду с преимуществами данного подхода могут возникнуть и сложности при его использовании: в частности, сложности в отборе и использовании указанных факторов при внесении корректировок для обеспечения сопоставимости анализируемой и сопоставляемой сделок.

Произошедшие изменения в налоговом законодательстве в части контролируемых сделок ставят новые задачи не только перед рядовыми налогоплательщиками, но и перед консультантами (например, аудиторами и оценщиками), что требует адаптации, совершенствования и разработки нового методического инструментария их работы.

Анализ сделок (контрактов) производится различными участниками рыночных отношений: предприятиями (внутренними службами), внешними консультантами и различными государственными структурами. В этой связи считаем, что для приведения к единообразию процесса анализа и оценки сделок, проводимого различными участниками рыночных отношений, необходимо разработать единые методические рекомендации по экономическому анализу сделок. Это позволит избежать расхождения результатов анализа и оценки сделок.

Сделки зависят от множества факторов, как внутренних, так и внешних, и совершаются с учетом интересов различных сторон.

Совершение сделок и проведение их аудита без должных аналитических процедур приводит к неточностям в расчетах и ошибкам в принятии решений, росту рисков, потере имиджа и клиентов, ухудшению результатов деятельности предприятий.

Желаемый результат (эффект) от сделок может быть достигнут только при условии их системного контроля и комплексного экономического анализа.

Литература

- Российская Федерация. Кодексы [Электронный ресурс]: Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998, № 146-ФЗ (ред. от 29.06.2012) // Нормативно-правовая база «КонсультантПлюс», 2013.

- Российская Федерация. Законы. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения [Электронный ресурс]: Федеральный закон от 18.07.2011, № 227-ФЗ // Нормативно-правовая база «КонсультантПлюс», 2013.

- Письмо ФНС России от 30 августа 2012 г. № ОА-4-13/14433@ «О подготовке и представлении документации в целях налогового контроля» [Электронный ресурс] // Федеральная налоговая служба России: официальный сайт. URL: http://www.nalog.ru/.

- Трансфертное ценообразование: украинский и мировой опыт [Электронный ресурс] // Инвестиционная и Торговая Фундация (ИТФ): официальный сайт. URL: http://inve-trade.eu/.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов. – Испр. и доп. – М.: ИНФРА-М, 2008. – 416 с. – (Высшее образование).

- Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations [Текст]. – Paris: OECD Publishing, 2010.

- OECD Model Tax Convention on Income and on Capital [Текст]. – Paris: OECD Publishing, 2010.