Типовые показатели эффективности, что используются в схемах вознаграждения топ-менеджеров, редко увязывают их бонусы с долгосрочными интересами компании и инвесторов, а это неправильно. Своим мнением поделился Френк Хопсон (Frank Hopson), партнер консалтинговой компании Fortuna Advisors LLC. По материалам: CFO.

Довольно часто в газетах можно встретить заголовки новостей типа “Акционеры British Petrolium спорят по поводу размера бонуса исполнительного директора”, “CEO Credit Suisse просит совет урезать его премию после неприбыльного года” и так далее. Не стоит забывать, однако, что гнев инвесторов обычно вызывается не самим размером вознаграждения, большим или не очень, а его несоответствием реальным результатам. Скажем, размер премии CEO той же British Petrolium вырос почти на 20% после объявления рекордных убытков в прошлом году, череды увольнений и замороженных бонусов на уровне всей компании в целом. Растерянные инвесторы наблюдали падение цены на акции на 75% в прошлом году.

Так что же здесь пошло не так? Обеспечение соответствия размера вознаграждения реальным результатам деятельности – вовсе не тривиальная задача. Размер компенсации должен стимулировать менеджеров к развитию и успешному внедрению долгосрочной стратегии компании. В то же время компенсация может служить и другой цели – привлечения и удержания менеджеров в краткосрочном периоде.

Таким образом, по большей части бонусы в пользу менеджеров должны формироваться таким образом, чтобы основная их часть основывалась на долгосрочных результатах (как правило, на практике это принимает форму специальных премиальных акций, опционов на акции или многолетних акций с ограничением обращения). А краткосрочная денежная, или “наличная” компонента - как правило, меньшая по размеру. В прошлом году она составила в среднем 35% от общей величины компенсации нефинансовых компаний сектора S&P 500.

Несмотря на то, что удельный вес денежной компоненты относительно небольшой, многие менеджеры почему-то все равно акцентируют слишком много своего внимания именно на ней. Перенастроить их внимание на долгосрочные цели никогда не было простой задачей хотя бы потому, что краткосрочные результаты всегда имели и будут иметь большую определенность. Все дело в правильном дизайне: убедитесь, что ваши долгосрочные цели и годовые цели правильном взаимосвязаны. К сожалению, сегодняшние схемы вознаграждения редко отвечают данному принципу.

Выручка и прибыль

Автор сегодняшней заметки работает в консалтинговой компании Fortuna Advisors. В прошлом году через их руки прошло ни много ни мало 406 информационных документов, публикуемых в преддверии общего собрания акционеров. Кое-какая информация финансового плана содержалась и в них, и вот что интересно: оказалось, что среди компаний S&P 500 большая часть (54%) использует выручку в качестве индикатора эффективности за отчетный период, а 64% использует для этих целей прибыль до вычета налогов. Хотя и то, и другое – меры довольно традиционные, все они стимулируют одну и ту же линию поведения: “расти любой ценой”.

Показатель выручки упорно впихивает неправильное по своей сути утверждение “больше – значит лучше”, неправильное хотя бы потому, что издержки роста в него не входят вовсе. И хотя выручка до налогов их учитывает, здесь по большому счету не принимается в расчет другой важный фактор – инвестиции, которые требуется осуществить, чтобы обеспечить такую прибыль.

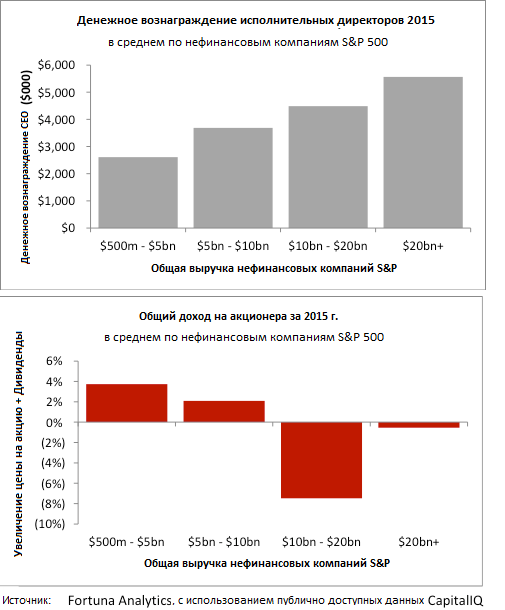

И вот что интересно. Как только доходит до компенсации менеджерам, оказывается, что крупные компании, как правило, неплохо платят. Если отсортировать нефинансовые компании S&P 500 по показателю выручки, хорошо заметен тренд увеличения бонусных отчислений менеджерам вместе с ее ростом, причем это несмотря на то, что более крупные компании приносят меньший доход своим акционерам. Для этого достаточно взглянуть на показатель общей доходности на акционера (Total Shareholder Return), равный увеличению цены на акцию плюс дивиденды: на графике видно, что он падает вместе с ростом выручки.

Прибыль на акцию (EPS) обычно используется в качестве традиционного показателя результатов деятельности за годовой период в случае с 34% компаний. Этот показатель учитывает налоги и процентные отчисления – следовательно, он более объемный, чем операционная прибыль или доналоговые индикаторы. Кроме того, такое широкое использование EPS придает данному показателю больше доверия. Он довольно точно передает тонкую взаимосвязь между менеджерами и акционерами.

К сожалению, на этом его преимущества заканчиваются, так как EPS способен побудить управленцев к весьма неосторожному поведению - например, искусственно взвинтить прибыль на акцию можно, безрассудно вдаваясь в инвестиции, которые увеличивают прибыли без признания стоимости капитала. Если, например, активно реализовывать крупные приобретения, то это действительно может увеличить EPS, но индикатор ничего вам не скажет по поводу того, достаточную ли доходность получает организация на уплаченную ею цену.

Кроме того, внимание управленцев, ориентирующихся на EPS, оказывается смещенным в область обратного выкупа акций: при прочих равных, уменьшение количества акций в обращении ведет, конечно, к росту показателя. Но исследование компании Fortuna Advisors показало, что такое увеличение в результате обратного выкупа стоит в среднем лишь половину того, чего стоило бы увеличение в результате успешно проведенных операций. Фактором снижения выступают мультипликаторы оценки в случае компаний, очень активно увлекающихся обратным выкупом.

В то же время на протяжении последних пяти лет обратные выкупы среди нефинансовых компаний S&P 500 увеличились больше чем в два раза (на 103%), а их чистый доход – напротив, упал на 0.3%. Конечно, вернуть акционерам наличность в трудные времена, когда отсутствуют возможности для роста – идея сама по себе неплохая, но во многих случаях такое поведение просто тормозит капитальный рост.

Доходы на инвестиции

Если использовать показатель доходности на инвестированный капитал - Return on Invested Capital (ROIC) – то это позволит включить в расчет активы, а значит – построить более весомые основания для оценки доходности. Печально, но и этот индикатор тоже способен спровоцировать рисковое поведение менеджеров, только в обратном смысле: поскольку это процентное соотношение, управленцы могут “увлечься” увеличением через эффективность, а не, собственно, рост. Организации с высоким текущим показателем ROIC становятся все менее склонными к риску, часто упуская выгодные возможности для вложений и стараясь вместо этого по максимуму сокращать издержки. Долгосрочная конкурентоспособность в результате снижается.

Что касается взаимосвязи ROIC и вознаграждений менеджеров, то в этом аспекте его, как правило, сравнивают с каким-то фиксированным ориентировочным значением. Откуда его получают? Из финансового бюджета того же менеджера на предстоящий период. Вроде бы звучит как удачный метод заставить менеджера отвечать за свои прогнозы, но на практике процесс годового бюджетирования по итогу может сопровождаться сознательным занижением ожиданий.

Да и без этого занижения ожиданий с ROIC можно проводить много других нежелательных “трюков”. Например, если в расчете используется капитал на начало года, это является очень притягательным стимулом в пользу безрассудных приобретений: вся выручка от приобретений будет в течение года накапливаться, но при этом на нее не будет начисляться цена приобретения аж до начала следующего периода, когда это все-таки произойдет, но тогда уже новые приобретения могут быть использованы как противовес. То есть при таком сценарии приобретения оцениваются не на основе своей внутренней стоимости, а именно на основе своего краткосрочного влияния на ROIC, что разрушает стоимость для акционеров.

Экономическая прибыль

Гораздо лучший способ уравновесить краткосрочное вознаграждение и долгосрочную стоимость - это экономическая прибыль. Конечно, существует много ее определений, но в целом ее можно рассчитать как ежегодную выручку или денежные потоки для бизнеса минус затраты на капитал. Эта вторая компонента правильно учитывает способность вашей организации создавать стоимость на основе фактической стоимости капитала, а не заложенных в бюджете доходов для бизнеса.

Отталкиваясь от затрат на капитал, можно обнаружить много новых и ценных возможностей для роста. Менеджеры, например, инвестируют в такие проекты, где получаемая прибыль выше стоимости дополнительно инвестированного капитала. Более того, активы, которые не могут покрыть затрат на капитал, просто изымаются из портфеля, освобождая наличность для более выгодных вложений.

В то же время не стоит забывать и про грамотное внедрение данного подхода, потому что это критически важно для успеха схемы компенсации менеджерам в привязке к экономической прибыли. Опасность тут по-прежнему таится в элементе прогнозирования, поскольку это может побудить поведение, аналогичное описанному в случае с ROIC.

Наилучшим вариантом внедрения методики станет постоянное – из года в год – измерение улучшений показателя экономической прибыли, поскольку это еще лучше соотнесет выплаты менеджерам с акционерной стоимостью.

Если делаются новые инвестиции, то требуемые целевые показатели прибыли для достижения автоматически увеличиваются на величину инвестиций, помноженных на стоимость капитала. Если, наоборот, происходит избавление от активов, тогда автоматически снижается значение целевой прибыли. Экономическая прибыль – это правильный баланс основных ключевых драйверов любого бизнеса, что обеспечивает создание реальной стоимости с течением времени.

“У меня нет проблем с тем, чтобы платить великим людям, но меня расстраивает, когда приходится платить большое вознаграждение посредственным” Дуглас Дахиль (Douglas Dachille), старший инвестиционный менеджер Douglas AIG