В статье приводится обоснование необходимости реализации процесса внедрения стратегического управленческого учета, принципов его построения для более эффективного функционирования хозяйствующего субъекта на основе принятия стратегических и управленческих решений. Приводятся основные задачи, решив которые, на предприятии появится система управленческого учета, которая способна эффективно работать. Раскрываются проблемы, связанные с внедрением управленческого учета в организациях и пути их разрешения. Внедрение управленческого учета необходимый элемент развития экономики и бизнеса.

Без хорошо налаженной системы управленческого учета невозможна эффективная работа ни одного современного предприятия. Высокая конкуренция, финансовая нестабильность мотивирует предпринимателей внедрять эффективную систему управленческого учета на предприятии. От рациональности постановки управленческого учета и объективности отражения хозяйственной деятельности, зависит успешность функционирования предприятия. Управленческий учет способствует наглядности ситуации на предприятии, и, в отличие от бухгалтерского учета, он позволяет прогнозировать, а не показывать ситуацию прошлых годов.

Наиболее эффективной системой управленческого учета на сегодняшний день является следующая:

- управленческий учет с функциональной ориентацией;

- система управленческого учета с ориентацией на бизнес-единицы;

- система учета, сориентированная на процессы [1].

Выбор конкретной, всегда остается за руководителем и организатором учета.

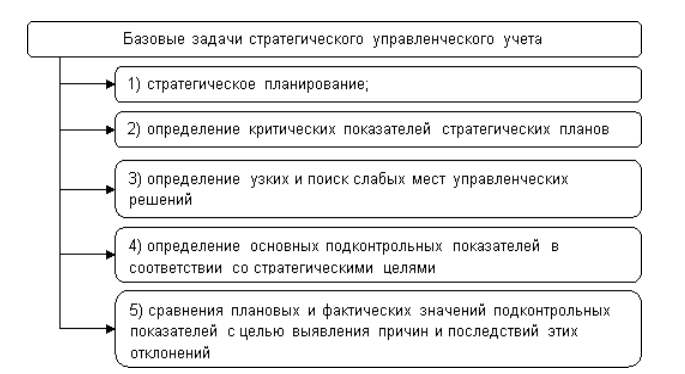

Понимание, какие задачи на предприятии решает управленческий учет, позволит выявить его основные проблемы.

Проведена систематизация основных задач стратегического управленческого учета и представлена на рисунке 1.

Рис. 1. Основные задачи стратегического управленческого учета

Без постоянного контроля текущего состояния на предприятии и планирования деятельности, существование в современных условиях не представляется возможным.

Постановка и внедрение является главной проблемой организации управленческого учета на предприятии. Основной задачей является создание набора формализованных процедур, предоставляющих актуальную информацию в должном объеме из внутренних и внешних источников. Важно, чтобы на качество полученной информации ничего не влияло.

Для формирования информации требуется создать общую базу первичных данных, которые будут востребованы для целей как управленческого, так и бухгалтерского учета. Успешная работа, эффективность центров ответственности предприятия, контроль по местам затрат, зависит от качества внедрения.

В зависимости от целей управления, управленческий учет может включать в себя большое количество задач и методов их решения.

Задачи и методы должны соответствовать правилам или методикам учета, а именно: использование единой системы измерения для прогнозирования и планирования, формирование непрерывной коммутации между различными уровнями управления, соответствие учетной политике предприятия [2]. Перед внедрением необходимо подготовить платформу.

Первый этап - выделение центров ответственности, представляющие собой четыре основных типа: центры затрат; центры доходов; центры прибыли; центры инвестиций. Необходимо сформировать организационную структуру, увязанную линиями ответственности, позволяющую учетной системе накапливать, контролировать, анализировать и оценивать результативность деятельности центров ответственности. Организация системы учета по центрам ответственности строится на следующих принципах:

- установление контролируемых затрат, за величину которых отвечает конкретный менеджер;

- закрепление учетных документов за лицами, ответственными за конкретные статьи затрат;

- своевременное формирование бюджетов и отчетов по результатам деятельности [3].

Второй этап - четкое разграничение распределения затрат и финансов в этих центрах, центры затрат; центры доходов; центры прибыли; центры инвестиций. Положительная роль центров ответственности заключается в том, что в результате учета затрат по этим центрам появляется лицо, несущее ответственность за результаты своей работы.

Третий этап - выбор структуры, которая будет заниматься ведением управленческого учета. Чаще - это бухгалтерия, но не всегда такой выбор является рациональным, потому что бухгалтерия является одним из самых загруженных отделов. К тому же, между бухгалтерией и управленческим учетом существует ряд различий, вследствие чего могут возникнуть трудности с перехода одной учетной системы на другую.

Бухгалтер опирается на реальные показатели, а не на планируемые и при составлении отчетности больше ориентируется на внешних пользователей, чем на внутренних [4].

После пройденных этапов можно выделить те, по итогам которых начнет функционировать управленческий учет на предприятии.

Распределив затраты по центрам ответственности, необходимо определить основных пользователей управленческой информации. Это могут быть все лица предприятия, ответственные за принятие управленческих решений (например, руководители, менеджеры, экономисты). Затем разрабатываются и регламентируются отчетности, сроки ее сдачи. Дальнейшая ступень и один из важнейших этапов - разработка структуры управленческого учета. Здесь закладывается будущая модель работы предприятия, разрабатываются отчетные формы, выводятся необходимые для отчетов данные, распределяются должностные обязанности сотрудников.

Дальше следует последний этап - внедрение и отладка процесса. Практика показывает, что после постановки и реорганизации ССУ производственные компании, работающие на российском рынке, обычно могут рассчитывать на получение следующих эффектов.

- Повышение маржинального дохода вследствие реструктуризации продуктовой линейки. Позволит подойти к формированию ассортимента и ценовой политики более корректно. В будущем это приведет к повышенной прибыли.

- Повышение маржинального дохода вследствие реструктуризации политики ценообразования. Позволит составлять более точные отчеты о доходности клиентов и, как следствие, позволит основательно и обоснованно подходить к работе с ними.

- Сфокусированная система мотивации коммерческих сотрудников. Имея детализированный клиентский план работ, у сотрудников предприятия упрощается анализ отдела продаж.

- Снижение производственной себестоимости. Может быть достигнуто за счет бюджетирования общепроизводственных расходов.

- Снижение производственной себестоимости за счет пересмотра нормативов и технологических карт. Пересмотрев нормативы, можно оптимизировать производственную себестоимость.

- Изменения в структуре запасов готовой продукции и материалов. Благодаря связи бюджета продаж и производства, можно решить проблему нехватки продукции или переизбытка на складе.

- Структурные изменения в компании. К эффективности процессов, которые выполняют внутренние службы организации, чаще относятся не серьезно, относя их к бесплатным ресурсам и сомневаясь в их эффективности.

- Оптимизации кредитного портфеля. Избыток или недостаток денежных средств отрицательно влияют на прибыль компании. Управление платежной системой может способствовать сокращению затрат на капитал, повысить эффект финансового рычага и избежать кассовых разрывов.

- Возможности по привлечению инвестиций. Для привлечения инвесторов необходима консолидированная и достоверная отчетность, отсутствие которых является распространенной проблемой на предприятиях. Создав пакет отчетности, включающий в себя бюджет баланса, баланс, отчет о движении денежных средств, отчет о доходах и расходах, проблема может быть решена.

- Поддержка при соблюдении нормативных актов. Законодательные акты РФ меняются и это отражается на системе управленческого учета. Для соблюдения нормативных документов, необходима налаженная информационная система.

При построении системы управленческого учета применяются методы, с помощью которых осуществляется системная организация и интеграция существующих баз данных и заново формируемых. Под методом управленческого учета понимается совокупность различных приемов и способов, с помощью которых отражаются объекты управленческого учета в информационной системе организации, а самые основные из них:

- документирование;

- инвентаризация;

- группировка и оценка, контрольные счета;

- использование данных планирования, нормирования и лимитирования;

- контроль;

- анализ, в процессе которого выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению ранее установленных заданию [5].

В заключение можно отметить, что постановка и внедрение управленческого учета в любой фирме позволит получить полноценную и достоверную информацию об организации в режиме реального времени:

- четко определить и сделать полностью управляемой структуру доходов и расходов;

- определить себестоимость продукции (работ, услуг);

- разработать системы планирования доходов и расходов на будущие периоды;

- разработать системы контроля;

- внедрить эффективное управление финансовыми потоками компании;

- снизить риски принятия ошибочных решений по причине использования недостоверной или устаревшей информации.

Отсутствие четких стратегических целей - основная проблема внедрения управленческого учета. Неимение определенных целей приведет к неверному определению решаемых задач. Иногда на предприятии нет, не только единой нормативной базы, но и единой терминологии. Выбор правильного менеджера проекта - один из залогов успеха. Необходимо грамотно распределить роли сотрудников. С внедрением управленческого учета, у работников организации появляется ряд дополнительных обязанностей (порой это вызывает недовольство), поэтому важно работа с персоналом.

Часто определяются нереальные цели и сроки, а также неэффективное планирование и документирование проекта. Проект может оказаться неуспешным из-за отсутствия действенных механизмов контроля. Встречаются случаи недостоверности и несвоевременности предоставления информации, а также намеренная фальсификация данных.

Таким образом, с одной стороны, СУУ на предприятии является главным инструментом для планирования деятельности и осуществления оперативного контроля за эффективностью использования ресурсов организации. С другой стороны, наличие СУУ существенно повышает инвестиционную привлекательность компании.

На российских предприятиях управленческий учет еще не нашел широкого распространения несмотря на то, что данный вид учета является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск.

Бухгалтеры, аудиторы, эксперты и консультанты, пользуясь данными управленческого учета, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Оценить по достоинству возможности СУУ на предприятии могут производители, работающие в условиях реального рыночного хозяйства.

Исходя из вышеперечисленного, можно привести основные задачи, решив которые, на предприятии появится система управленческого учета, которая способна эффективно работать:

- Создание финансовой структуры и выделение центров ответственности. Разработка:

- Управленческого штатного расписания;

- Формат и статьи бюджета движения денежных средств;

- Заявок на платеж;

- Порядок осуществления платежей;

- Формат и статьи бюджета доходов и расходов;

- Формат и статьи управленческого баланса;Формат

- операционных бюджетов;

- Бюджетного регламента;

- Управленческого плана счетов;

- Проводок управленческого учёта [5].

Подводя итог, можно сделать выводы, что управленческий учет на современных предприятиях является комплексным и фундаментальным. Без четкой стратегии и тактики невозможно эффективное существование организации. Результаты от внедрения управленческого учета способствуют расстановке приоритетов деятельности организации и в будущем могут обеспечить стабильный рост. Внедрение управленческого учета необходимый элемент развития экономики и бизнеса.

Список литературы

- Бахрушина М. А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. 2014. № 33 (327). С. 12-23.

- Варфоломеев Б. Н. Умрихина С. Б. Современные проблемы методов и способов организации управленческого учета в компании // Экономический анализ: теория и практика. 2012. № 27. С. 17-25.

- Мироседи С. А. Основы управленческого учета. Учебное пособие // Сборник «Учебные пособия». № 5. 2015.

- Хмара Е. Г. Критерии формирования учетной политики для целей управленческого учета // Теоретические и прикладные исследования социально-экономических систем в условиях интеграции России в мировую экономику. Материалы IV Международной заочной научно-практической конференции. 2015. С. 423-428.

- БеспамятноваЛ. П., Особенности организации бухгалтерского учета. Ростовский государственный университет путей сообщения Тип: статья в журнале - научная статья. № 1. 2009 С. 15-19

- Шахарина Е. С. Проблемы внедрения управленческого учёта в торговых организациях // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. I Междунар. науч.-практ. конф. № 1.