Настоящая статья посвящена проблемам внутреннего контроля в организациях малого и среднего бизнеса, наличие которого, по мнению автора, является определенной гарантией отсутствия ошибок и неточностей в их бухгалтерской (финансовой) отчетности.

Внутренний контроль — процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

- эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

- достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

- соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета [3].

Наличие в организации системы внутреннего контроля обусловлено и закреплено ст. 19 «Внутренний контроль» Федерального закона «О бухгалтерском учете»: «...экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни» [1]. При этом система внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности должна быть и в тех организациях, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту. На это есть прямое указание в статье указанного закона.

Внутренний контроль способствует достижению экономическим субъектом целей своей деятельности. Он должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности.

Однако эффективность внутреннего контроля может быть ограничена:

а) изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств, находящихся вне сферы влияния руководства экономического субъекта;

б) превышением должностных полномочий руководством или иным персоналом экономического субъекта, включая сговор персонала;

в) возникновением ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности [3].

Федеральный закон «О бухгалтерском учете» не предполагает необходимость организации системы внутреннего контроля в тех организациях, в которых ведение бухгалтерского учета руководитель принял на себя. К таким организациям относятся субъекты малого и среднего бизнеса, в которых наличие данной системы и ее эффективность не вызывают сомнения.

К субъектам малого и среднего предпринимательства относятся коммерческие организации — юридические лица, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, внесенные в единый государственный реестр, соответствующие следующим условиям:

1) в уставном (складочном) капитале (паевом фонде) юридических лиц суммарная доля участия Российской Федерации, ее субъектов, муниципальных образований, иностранных юридических или физических лиц, общественных и религиозных организаций и объединений, благотворительных и иных фондов не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

2) в уставном (складочном) капитале (паевом фонде) юридических лиц доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

3) средняя численность работников за предшествующий календарный год не должна превышать предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

- средние предприятия — от 100 до 250 человек включительно;

- малые предприятия — до 100 человек включительно;

- микропредприятия — до 15 человек (выделяются в составе малых) [2];

4) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий год для следующих категорий субъектов малого и среднего предпринимательства не должна быть больше:

- средние предприятия — 2000 млн руб.;

- малые предприятия — 800 млн руб.;

- микропредприятия — 120 млн руб. [5].

Для отнесения хозяйствующего субъекта к малому или среднему предпринимательству принимается наибольшее значение указанных условий.

При этом следует обратить внимание на достаточно значительный разброс критериев. Учитывая тот факт, что в одну категорию, регулируемую одним федеральным законом [2], включаются организации, имеющие выручку 2000 млн руб. и 120 млн руб., вовлекающие 250 человек и 15, можно говорить о том, что организация системы внутреннего контроля в таких субъектах хозяйствования должна иметь определенные, а в некоторых моментах — существенные различия.

Следует согласиться с мнением И.С. Егоровой, что рекомендации Минфина России в отношении системы внутреннего контроля построены на основе системы COSO [7].

Комитет организаций-спонсоров Комиссии Тредвея (The Committee of Sponsoring Organizations of the Treadway Commission — COSO) представляет собой добровольную организацию, созданную в Соединенных Штатах и предназначенную для выработки соответствующих рекомендаций для корпоративного руководства по важнейшим аспектам организационного управления, деловой этики, финансовой отчетности, внутреннего контроля, управления рисками компаний и противодействия мошенничеству.

COSO был образован в 1985 г. при поддержке Национальной комиссии по вопросам мошенничества в финансовой отчетности (комиссия Тредвея). COSO разработал общую модель внутреннего контроля, в сравнении с которой компании и организации могут оценить собственные системы управления.

Согласно системе COSO внутренний контроль — это процесс, осуществляемый высшим органом предприятия, определяющим его политику, его управленческим персоналом высшего уровня и всеми другими сотрудниками, в достаточной и оправданной мере обеспечивающий достижение предприятием следующих целей:

- целесообразность и финансовая эффективность деятельности;

- достоверность финансовой отчетности;

- соблюдение применимого законодательства и требований регулирующих органов [7].

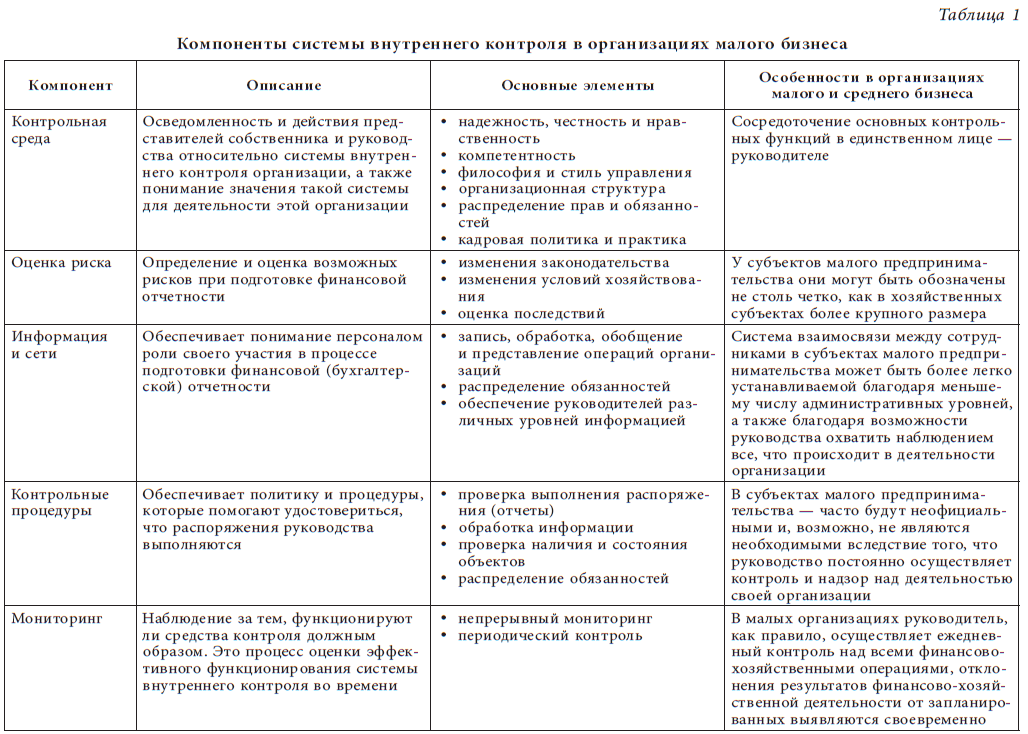

Элементы внутреннего контроля, согласно системе СОБО, включают (табл. 1):

- контрольную среду;

- оценку риска;

- мероприятия контроля;

- сбор и анализ информации, а также передачу ее по назначению;

- мониторинг и исправление ошибок. Четко организованная контрольная среда

представляет особый интерес применительно в субъектам малого бизнеса. Основная проблема заключается в исключении вероятности повторения выявленных ранее недостатков после осуществленных проверок, а также злоупотреблений со стороны ответственных исполнителей и третьих лиц при осуществлении хозяйственных операций.

В связи с не очень большим количеством сотрудников служба внутреннего контроля в малых организациях имеет возможность уделять особое и должное внимание эффективности мероприятий по исправлению выявленных нарушений. Вместе с тем следует расширить сферу внутреннего контроля, распространив его на контрольно-аналитическую и другие элементы организации бизнес-процессов в субъектах малого бизнеса. Такой подход связан с необходимостью полного охвата службой внутреннего контроля всех элементов его деятельности, что обеспечит своевременное принятие эффективных решений руководством организации. По нашему мнению, в настоящее время следует особое внимание в малых организациях уделять контролю персонала, так как в большинстве случаев уровень ошибок напрямую зависит от квалификации персонала (человеческого фактора). В силу незначительных размеров малых организаций осуществление контроля качества подготовки персонала не представляется достаточно сложной задачей.

Эффективная система внутреннего контроля требует наличия компетентного персонала с четко определенными правами и обязанностями. В связи с этим большое значение приобретает регулярное повышение квалификации сотрудниками малой организации.

Следует разрабатывать и внедрять в практику повседневной деятельности комплексные планы повышения квалификации сотрудников экономической и бухгалтерской служб, включающие программы обучения по направлениям:

- новое в бухгалтерском учете и аудите;

- использование в практике работы российских положений по бухгалтерскому учету и МСФО;

- методика управленческого учета;

- налоговый учет.

Системы внутреннего контроля могут быть организованы в различных формах. Как правило, это такие формы, как:

- служба внутреннего аудита;

- служба (сотрудники) внутреннего контроля;

- ревизионная комиссия (служба);

- аутсорсинг.

Создание службы внутреннего аудита, как правило, имеет намного больше преимуществ перед другими службами с точки зрения реализации целей контроля. Данная служба, несомненно, способна предоставить обоснованные выводы по результатам проверок, осуществлять независимый и действенный систематический контроль над структурными подразделениями организации (в случае их наличия); выявлять и реализовывать внутренние резервы повышения эффективности бизнеса; своевременно выявлять недостатки в работе системы контроля и принимать соответствующие меры по их устранению; оказывать помощь руководству путем подготовки информационных и аналитических материалов для принятий управленческих решений, направленных на повышение конкурентоспособности организации. Основная проблема при формировании службы внутреннего аудита в малых организациях — существенная величина затрат на оплату труда квалифицированных работников, на техническое и методическое оснащение службы.

Организация отдельной службы внутреннего контроля в субъектах малого и среднего бизнеса имеет преимущества и недостатки, аналогичные созданию службы внутреннего аудита. Поэтому в малых организациях возможен другой способ организации внутреннего контроля — структурно-функциональный внутренний контроль. Сущность его заключается в том, что в организации разрабатываются и утверждаются документы, регламентирующие порядок взаимодействия структурных единиц и руководителей различных уровней управления; оформления результатов проверок, а также подготовки рекомендаций по устранению выявленных недостатков и осуществлению последующего контроля над их устранением. Иными словами, контрольные функции делегируются отдельным сотрудникам, позволяя экономить средства на создании штатной структуры контроля. Основная проблема данной формы организации контроля связана с опытом и квалификацией сотрудников малой организации, наделенных контрольными полномочиями.

Контрольно-ревизионные службы, безусловно, — не совсем подходящая форма контроля для субъектов малого и среднего бизнеса. Однако данные службы функционируют в организациях различных форм собственности многие десятилетия. Эта форма контроля накопила мощную апробированную нормативную и методическую базы, опытный кадровый состав, владеющий методами и приемами контроля. Ревизоры, как правило, осуществляют лишь последующий контроль выполнения решений и распоряжений руководства и в связи с этим не в полной мере удовлетворяют интересам собственников.

Аутсорсинг как форма внутреннего контроля не имеет широкого применения в крупных организациях. Однако для субъектов малого и среднего бизнеса, не обладающих излишками финансовых средств, данная форма внутреннего контроля может быть вполне оправданной. Она предусматривает выполнение функций внутреннего аудита и контроля в хозяйствующих субъектах силами сторонних специалистов. Аутсорсинг дает возможность при минимальных затратах привлекать для выполнения отдельных задач квалифицированных специалистов, что практически невозможно на постоянной основе. Последние владеют теоретическими знаниями о том, что и как нужно сделать, кроме того, обладают практическим большим опытом. Однако привлеченные специалисты являются, прежде всего, поставщиками услуг и заинтересованы в четком определении границ своих обязанностей. Они не всегда в состоянии, а порой и не желают глубоко и детально вникнуть в проблемы малой организации, что увеличивает вероятность ошибок и неточностей в системе контроля.

Тем не менее, какую бы форму формирования и осуществления внутреннего контроля малые организации не выбрали, ее наличие существенно повысит показатели деятельности субъекта малого бизнеса и улучшит его конкурентное положение.

Успешное функционирование любой организации, в том числе и малой, достигается за счет эффективного контроля, позволяющего менеджерам получить информацию, необходимую для принятия управленческих решений. Контроль обеспечивает оценку реальной ситуации, складывающейся в организации, и создает предпосылки изменений в запланированных показателях развития малого бизнеса. Он представляется одним из важнейших инструментов выработки политики и принятия решений, достижения стратегических целей малой организации, сохранности активов, их эффективного использования, соблюдения законодательных и внутренних нормативных актов, а также составления достоверной бухгалтерской (финансовой) отчетности.

Список литературы

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014) (СПС Консультант Плюс).

- Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с 01.07.2014) (СПС Консультант Плюс).

- <Информация> Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» ((СПС Консультант Плюс).

- Постановление Правительства РФ от 30.06.2012 № 667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом (за исключением кредитных организаций), и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации» (ред. от 21.06.2014) (СПС Консультант Плюс).

- Постановление Правительства РФ от 13.07.2015 № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» (СПС Консультант Плюс).

- Егорова И.С. Особенности организации внутреннего контроля согласно рекомендациям Министерства финансов РФ [Текст] / И.С. Егорова / / Аудитор. — 2014. — № 8. — С. 49-60. (СПС Консультант Плюс).

- http://www.complianceofficer.ru/COSO

- http://www.consultant.ru .