Настоящая статья посвящена основным положениям профессионального стандарта “Аудитор”, вступившего в силу в декабре 2015 года, подготовленного в целях создания национальной системы квалификаций.

Согласно ст. 195.1 Трудового кодекса РФ, профессиональный стандарт — это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. В этой же статье дается определение квалификации как уровня знаний, умений, профессиональных навыков и опыта работы работника.

Профессиональный стандарт “Аудитор” утвержден приказом Министерства труда и социальной защиты Российской Федерации от 19.10.2015 № 728н и вступил в силу 6 декабря 2015 г. Организацией-разработчиком профессионального стандарта выступило ООО “Аудиторская служба “СТЕК”.

Профстандарт охватывает все виды услуг, которые, согласно Федеральному закону от 30.12.2008 № 307-ФЗ “Об аудиторской деятельности” (далее — Закон об аудиторской деятельности), может оказывать аудиторская организация. Это проведение аудита, оказание сопутствующих аудиту услуг и прочих услуг, связанных с аудиторской деятельностью. Прочие услуги, перечисленные в ч. 7 ст. 1 Закона об аудиторской деятельности, нашли отражение в профстандарте, поскольку в большинстве случаев аудиторские организации оказывают именно такие услуги.

Несмотря на свое название, профессиональный стандарт “Аудитор” гораздо шире, чем просто описание трудовых функций аудитора. В стандарт заложены трудовые функции различных работников аудиторской организации, и название профессионального стандарта в данном случае указывает вид деятельности.

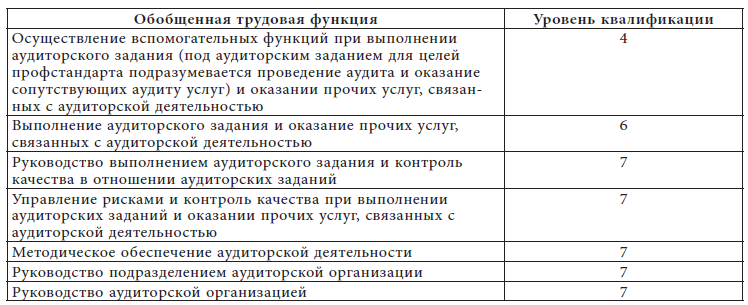

Профессиональный стандарт “Аудитор” фактически задает структуру аудиторской компании. Разделение по направлениям деятельности заложено в его функциональной карте (табл. 1).

В профстандарт, помимо основополагающих положений Закона об аудиторской деятельности, заложены также требования федеральных правил (стандартов) аудиторской деятельности, утвержденных постановлениями Правительства РФ, и федеральных стандартов аудиторской деятельности, утвержденных соответствующими приказами Минфина России. Эти положения аудиторские компании должны выполнять в силу закона, и в этом отношении профессиональный стандарт не вводит новшеств. В его основе лежит обязательность качественного оказания аудиторских услуг.

Таблица 1

Требования в отношении процедур контроля качества при реализации аудиторской компанией кадровой политики заложены в п. 32 ФП(С)АД 34 “Контроль качества услуг в аудиторских организациях”. В частности, требуется, чтобы аудиторская организация установила принципы и процедуры, призванные обеспечить разумную уверенность в том, что она обладает достаточным по количеству кадровым составом, владеющим необходимыми знаниями, опытом, соблюдающим этические принципы, способным выполнять задания в соответствии с необходимыми требованиями. Принципы и процедуры должны охватывать элементы кадровой работы, перечисленные в п. 33 ФП(С)АД 34:

а) найм работников;

б) оценка результатов выполнения работы;

в) профессиональные навыки работников;

г) профессиональная компетентность;

д) профессиональное развитие;

е) повышение в должности;

ж) оплата труда;

з) оценка нужд работников.

Решение этих вопросов позволяет аудиторской организации устанавливать квалификационные требования и количественные показатели для найма работников, потребность в которых испытывает аудиторская организация для выполнения заданий. Процесс найма работников включает процедуры, позволяющие отбирать работников, соблюдающих основные принципы Кодекса профессиональной этики аудиторов и Правила независимости аудиторов и аудиторских организаций, в том числе обладающих соответствующей профессиональной компетентностью, необходимой для выполнения заданий.

Аналогичные общие положения содержит Международный стандарт по контролю качества № 1 (ISQC1) (п.п. 29 и 31).

В этом отношении профессиональный стандарт “Аудитор” помогает работодателям более четко определить свои требования при найме работников, а также при оценке их профессиональной компетентности и навыков. Соответственно, если персонал аудиторской организации обладает необходимыми умениями и знаниями для выполнения реализуемых в конкретной аудиторской организации трудовых функций, можно говорить о том, что работники обладают необходимой квалификацией. Умения и знания для каждой трудовой функции прописаны в профессиональном стандарте “Аудитор”. Вместе с тем аудиторская компания в зависимости от специфики деятельности может детализировать требования профессионального стандарта. Например, если аудиторская компания специализируется на аудите предприятий ТЭК — соответствующие разделы знаний могут появиться в разделе «необходимые знания» в части законодательства и налогообложения. Помимо этого, стандарт содержит требования к образованию и обучению, а также к опыту работы. При сравнении на соответствие требованиям профстандарта здесь следует применять диверсифицированный подход и в случае, если в какой-то части работником не выполнены отдельные требования (например, это может касаться опыта работы), надо проверить, имеются ли у него другие преимущества, обеспечивающие уверенность в его квалификации.

Рассмотрим подробнее каждую из обобщенных трудовых функций. При этом необходимо правильно понимать положения профессионального стандарта: в его основе лежат именно функции работника и их раскрытие в связке “трудовые действия” — «необходимые умения» — «необходимые знания». Первична трудовая функция, а возможные наименования должностей даны в качестве ориентира: как может звучать должность такого работника в штатном расписании.

Обобщенная трудовая функция А (далее — ОТФ) “Осуществление вспомогательных трудовых функций при выполнении аудиторского задания и оказании прочих услуг, связанных с аудиторской деятельностью” (табл. 2) — это совокупность функций, которые в аудиторских организациях выполняют помощники (ассистенты) аудиторов. Значение этой функции для самого работника — приобрести в профессии опыт, необходимый для права сдачи экзамена на получение квалификационного аттестата аудитора. Согласно Федеральному закону об аудиторской деятельности, для этих целей не менее 2 лет необходимо проработать именно в аудиторской организации.

Указанная ОТФ содержит две трудовые функции. Первая — “выполнение отдельных поручений” — простая функция, предполагающая в основном технические функции по поиску, систематизации информации, оформлению и копированию документации и выполнению иных действий. Вторая функция — “выполнение аудиторских процедур (действий), осуществление отдельных операций при оказании сопутствующих аудиту услуг и прочих услуг, связанных с аудиторской деятельностью” — предполагает наличие умений и знаний специфики аудиторской деятельности. Ассистент аудитора выполняет трудовые функции под контролем и надзором более квалифицированного работника с квалификационным аттестатом аудитора, что отражено в разделе “Другие характеристики” профессионального стандарта. Кроме того, это должно прослеживаться в рабочей аудиторской документации и во внутренних регламентах аудиторской компании.

Таблица 2

|

Обобщенная трудовая функция |

Возможные наименования должностей |

Уровень квалификации |

Трудовые функции |

|

Осуществление вспомогательных функций при выполнении аудиторского задания и оказании прочих услуг, связанных с аудиторской деятельностью |

Помощник аудитора Ассистент аудитора Специалист |

4 |

Выполнение отдельных поручений для целей аудиторского задания и оказания прочих услуг, связанных с аудиторской деятельностью |

|

Выполнение аудиторских процедур (действий), осуществление отдельных операций при оказании сопутствующих аудиту и прочих услуг, связанных с аудиторской деятельностью |

На практике данную ОТФ выполняют студенты вузов (или их недавние выпускники), а также иные лица, желающие освоитьпрофессию (например, из смежных областей деятельности). Эта ступень является обязательной в силу закона независимо от предыдущих образования и опыта работы и является низшей в аудиторской профессии.

ОТФ В “Выполнение аудиторского задания и оказание прочих услуг, связанных с аудиторской деятельностью” (табл. 3) фиксирует должность “Аудитор”. В профстандарте термин “Аудитор” используется в смысле, заложенном непосредственно Законом об аудиторской деятельности: это работник с квалификационным аттестатом, член саморегулируемой организации аудиторов, с соответствующим образованием и опытом работы. Фундаментальным отличием ОТФ В от предыдущей ОТФ А является возможность работника самостоятельно осуществлять трудовые действия. Это не отменяет надзора руководителя задания и контроля качества, предусмотренных ФП(С)АД 7 и ФП(С)АД 34, но это уже совсем другие уровень работы и квалификации. Эта разница находит отражение в перечне трудовых действий. На практике вопрос разделения полномочий и ответственности между ассистентом без аттестата и полноценным аудитором поднимался постоянно. Это предмет споров и при внешнем контроле качества, как со стороны СРО аудиторов, так и со стороны государственных органов, в частности Росфиннадзора. В данном случае профстандарт проводит грань в отношении того, что может делать ассистент аудитора, а что — аудитор.

Для ОТФ В предусмотрено выполнение двух трудовых функций. В рамках первой функции — “выполнение аудиторских процедур” — аудитор сам планирует свою деятельность согласно общему плану и программе аудита, анализирует риски в части, относящейся к своей работе, проводит выборку, собирает аудиторские доказательства в ходе выполнения аудиторских процедур и оценивает их, оказывает сопутствующие аудиту услуги, документирует свою работу. По существу, речь идет о работнике, на которого ложится основная нагрузка при проведении аудита и оказании сопутствующих аудиту услуг.

Вторая трудовая функция носит организационный и надзорный характер. Организационная составляющая заключается в изучении и анализе условий выполнения задания, поручении и разъяснении работы, определении подхода к выполнению отдельных процедур, решении организационных и профессиональных вопросов, взаимодействии с руководителем задания. Надзор, который осуществляется в рамках этой трудовой функции, — это надзор за работой ассистентов аудиторов и аудиторов группы. На практике основная роль в этой функции отводится контролю и надзору за лицами, осуществляющими вспомогательные функции на проверке и фактически их обучению на рабочем месте. Если рядовые аудиторы достаточно самостоятельны, то ассистенты требуют постоянного присутствия опытного работника. Эта функция более логична для рядового аудитора, нежели старшего руководителя проверки, например, в случае сложных аудиторских проверок, в которых участвует большое количество работников аудиторской компании. В такой ситуации надзорные и обучающие функции требуют значительного количества времени, и привлечение высококвалифицированного руководителя проверки не всегда оправдано. За руководителем аудиторской проверки при таком делении функций остаются более общие надзорные и контрольные компетенции.

Таблица 3

|

Обобщенная трудовая функция |

Возможные наименования должностей |

Уровень квалификации |

Трудовые функции |

|

Выполнение аудиторского задания и оказание прочих услуг, связанных с аудиторской деятельностью |

Аудитор Эксперт |

6 |

Выполнение аудиторских процедур (действий) и оказание сопутствующих аудиту и прочих услуг, связанных с аудиторской деятельностью |

|

Организация работы и надзор за участниками аудиторской группы |

ОТФ С “Руководство выполнением аудиторского задания и контроль качества в отношении аудиторских заданий”(табл. 4) относится, в первую очередь, к руководителю задания — лицу, которое принимает наиболее важные решения и несет конечную ответственность за выполнение аудиторского задания по сравнению с рядовым аудитором. Соответственно и уровень квалификации у руководителя проверки задан выше.

Для руководителя задания профстандартом предусмотрены две трудовые функции. Непосредственно руководство выполнением аудиторского задания включает в себя оценку анализа деятельности аудируемого лица, оценку рисков, разработку общего подхода к выполнению задания, определение критериев существенности, общий надзор, решение сложных и спорных вопросов и консультирование аудиторской группы, обучение, формирование выводов по заданию и итоговых документов, проведение переговоров и др. На практике описанная трудовая функция нередко совмещается с названной выше трудовой функцией аудитора по организации работ и надзору. Это не противоречит профстандарту и зависит от организации работ в конкретной аудиторской компании. В этом случае на руководителя задания ложится большая нагрузка, и это следует учитывать при планировании его рабочего времени и трудозатрат.

Вторая трудовая функция, предусмотренная ОТФ С — проведение обзорных проверок качества аудиторских заданий. Речь идет об обзорных проверках, предусмотренных ФП(С)АД 7 и ФП(С)АД 34, за которые отвечали другие должностные лица той же компании, т.е. о так называемом “контроле равного равным”.

Ввиду специфики аудиторской деятельности во главу угла ставится качество оказания услуг, на что указывают Закон об аудиторской деятельности, стандарты аудиторской деятельности и Кодекс профессиональной этики. Для обеспечения качества оказываемых услуг предусмотрено большое количество процедур, которые должно выполнять лицо, не участвующее непосредственно в аудиторских проверках (или оказании сопутствующих аудиту услуг), с тем чтобы избежать самоконтроля. Выполнение этих процедур позволяет нивелировать риски аудиторской компании при оказании аудиторских услуг. Для части этих функций проф-стандартом определена отдельная

ОТФ D “Управление рисками и контроль качества при выполнении аудиторских заданий и оказании прочих услуг, связанных с аудиторской деятельностью” (табл. 5).На практике это работа контролера качества оказания услуг в конкретной аудиторской организации. Отдельные трудовые функции в рамках ОТФ вытекают из требований ФП(С)АД 34. По значимости выделены: контроль соблюдения правил независимости и принципов этики в аудиторской организации; внутреннее консультирование по сложным и спорным вопросам; мониторинг внутренней системы контроля качества.

Таблица 4

|

Обобщенная трудовая функция |

Возможные наименования должностей |

Уровень квалификации |

Трудовые функции |

|

Руководство выполнением аудиторского задания и контроль качества в отношении аудиторских заданий |

Старший аудитор Ведущий аудитор Руководитель проекта Менеджер проекта |

7 |

Руководство выполнением аудиторского задания и оказанием прочих услуг, связанных с аудиторской деятельностью |

|

Проведение обзорных проверок качества выполнения аудиторских заданий, в которых данное лицо не принимало участия |

Таблица 5

|

Обобщенная трудовая функция |

Возможные наименования должностей |

Уровень квалификации |

Трудовые функции |

|

Управление рисками и контроль качества при выполнении аудиторских заданий и оказании прочих услуг, связанных с аудиторской деятельностью |

Аудитор-контролер Контролер качества

Старший (ведущий) контролер Специалист по управлению рисками Менеджер по управлению рисками |

7 |

Контроль соблюдения аудиторской организацией и ее работниками правил независимости и принципов этики при выполнении аудиторского задания и оказании прочих услуг, связанных с аудиторской деятельностью |

|

Консультирование работников аудиторской организации по сложным и спорным вопросам при выполнении аудиторского задания и оказании прочих услуг, связанных с аудиторской деятельностью |

|||

|

Мониторинг внутренней системы контроля качества услуг аудиторской организации |

Самым обширным направлением деятельности лица, осуществляющего контрольные функции, является мониторинг внутренней системы контроля качества, куда входит и планирование проведения мониторинга, и текущий анализ и оценка соблюдения аудиторской организацией требований нормативных правовых актов по аудиторской деятельности, и выборочные инспекции завершенных аудиторских заданий, и выявление недостатков внутренней системы контроля качества, и разработка предложений по ее улучшению.

На практике возможно либо выполнение всех функций одним лицом, либо совмещения самого разного рода при условии соблюдения требований объективности и отсутствия конфликта интересов при осуществлении контроля качества.

ОТФ E “Методическое обеспечение аудиторской деятельности”(табл. 6) выделена профстандартом обособленно.Методическая работа в аудиторской компании независимо от того, занимается ли ей отдельный человек или происходит совмещение этой деятельности с выполнением других трудовых функций, является отдельным направлением деятельности. Объясняется это тем, что аудиторская деятельность требует от аудиторских организаций разработки внутренних регламентов и тщательного документирования, создания своей собственной внутренней системы контроля качества. Для этих целей профстандартом предусмотрены три различные трудовые функции.

Таблица 6

|

Обобщенная трудовая функция |

Возможные наименования должностей |

Уровень квалификации |

Трудовые функции |

|

Методическое обеспечение аудиторской деятельности |

Аудитор-методолог Методолог Старший (ведущий) методолог |

7 |

Разработка и актуализация внутренних организационно-распорядительных документов, регламентирующих аудиторскую деятельность в организации |

|

Разъяснение работникам аудиторской организации законодательства об аудиторской деятельности и его практического применения |

|||

|

Обучение и повышение квалификации работников аудиторской организации |

К первой трудовой функции относится разработка внутренних регламентов, положений, методик проведения аудиторских проверок, форм рабочих документов, своевременное внесение изменений в систему внутренних организационно-распорядительных документов, внедрение и апробация, разъяснение работникам положений этих документов. Вторая трудовая функция заключается в мониторинге изменений в аудиторской деятельности, разъяснении работникам законодательства об аудиторской деятельности и консультировании по этим вопросам. Что касается третьей трудовой функции, то она исходит из необходимости постоянного повышения квалификации работников аудиторской организации и профессионального обучения. Организация и отслеживание этого процесса вменяется аудиторским организациям в обязанность ФП(С)АД 34. В профстандарте эта трудовая функция включает в себя оценку потребности работников в обучении, планирование обучения и повышения квалификации в организации, организацию обучения и обучение по отдельным направлениям (в пределах своей компетенции), контроль прохождения обучения.

ОТФ F “Руководство подразделением аудиторской организации” и ОТФ G “Руководство аудиторской организацией” (табл. 7) схожи, но в одном случае речь идет о подразделении аудиторской организации, а в другом — об организации в целом.

ОТФ F предполагает выполнение функций по руководству, т.е. по планированию, организации, координации и контролю деятельности работников отдельного подразделения аудиторской организации. ОТФ G, безусловно сложнее, потому что вне зависимости от наличия в аудиторской организации подразделений включает в себя ряд особых функций, характерных именно для аудиторской деятельности. Помимо обязательных для руководителя организации компетенций по планированию деятельности организации, обеспечению развития организации, управлению ресурсами, в трудовых действиях выделены и оценка рисков для организации в целом, и реализация требований ФП(С)АД 34 в отношении контроля качества оказания аудиторской организацией услуг, и подписание аудиторского заключения, и обеспечение условий для прохождения внешнего контроля качества, и взаимодействие с СРО.

Что означает такое разделение функционала в профессиональном стандарте? И должна ли теперь каждая аудиторская компания принять именно такую градацию трудовых функций своих работников?

В ответе на эти и другие вопросы, которые могут возникнуть после ознакомления с профессиональным стандартом “Аудитор”, целесообразно исходить из следующего. Профессиональный стандарт является рамочным, т.е. по сути “задает тон” в кадровой политике и разделении обязанностей в аудиторской организации.

Таблица 7

|

Обобщенная трудовая функция |

Возможные наименования должностей |

Уровень квалификации |

Трудовые функции |

|

Руководство подразделением аудиторской организации |

Начальник отдела (подразделения, департамента) |

7 |

Планирование и организация работы подразделения аудиторской организации |

|

Текущее управление и контроль деятельности подразделения аудиторской организации |

|||

|

Руководство аудиторской организацией |

Директор Генеральный директор Управляющий (исполнительный) директор (партнер) |

7 |

Планирование деятельности и обеспечение развития аудиторской организации |

|

Управление ресурсами аудиторской организации |

|||

|

Поддержание сотрудничества с организациями, государственными органами и их представителями, иными лицами для целей деятельности аудиторской организации |

На российском рынке аудиторских услуг в настоящее время представлены абсолютно разные компании, начиная от совсем небольших и заканчивая компаниями “Большой четверки”. Их структура сильно отличается друг от друга. Требования по минимальному количеству работников аудиторской организации сформулированы в ч. 2 ст. 18 Закона об аудиторской деятельности. Это касается работников, являющихся аудиторами, — их должно быть не менее трех. В общем количестве аудиторских компаний таких небольших аудиторских фирм большинство. Вместе с тем, это вовсе не означает, что в малых компаниях не реализуются обозначенные в профстандарте направления деятельности. В большинстве случаев эти направления совмещаются в зависимости от размеров компании и способностей работников.

Профстандарт проводит границы между различными направлениями деятельности в рамках аудиторской организации и определяет, кто и чем занимается, за что отвечает в аудиторской компании. В связи с этим остановимся на том, какие изменения могут потребоваться в организации кадровой работы и профессиональной деятельности в аудиторских компаниях для целей внедрения профстандарта.

На первом этапе необходимо провести мониторинг того, насколько разделение функций в аудиторской компании соответствует профстандарту в части трудовых функций и квалификационных требований. В одних ситуациях может быть допустимо совмещение функций (например, при совмещении методических, управленческих и контрольных функций), так как это напрямую зависит от размера аудиторской компании. Если в аудиторской компании работник совмещает несколько функций и это не нарушает принципы, заложенные аудиторскими стандартами, при этом работа выполняется качественно и на высоком уровне, то можно только порадоваться тому, что в аудиторской компании работают такие высококвалифицированные специалисты. В других ситуациях, например, в вопросе разделения функций ассистентов аудиторов, аудиторов и лиц, ответственных за выполнение аудиторского задания, следует более основательно подойти к вопросу. Если выясняется, что аудиторские задания выполняются, как правило, силами одних ассистентов аудиторов, а лица, отвечающие квалификационным требованиям аудиторов, в работе непосредственного участия не принимают, это потребует фундаментальной перестройки работы аудиторской компании. Одновременно нужно проверить, а весь ли функционал, предусмотренный профессиональным стандартом, представлен в аудиторской компании.

На втором этапе необходимо выработать план по сближению квалификационных характеристик, предусмотренных локальными актами компании (прежде всего штатным расписанием и должностными инструкциями) с требованиями профстандарта. Здесь речь идет и о должностных обязанностях штатных единиц, и об их квалификационных характеристиках, и, возможно, о наименованиях должностей.

На третьем этапе профстандарт будет применяться при очередной оценке квалификации персонала аудиторской компанией в соответствии с ФП(С)АД 34 на основании профстандарта и гармонизированных с ним локальных актов компании.

На практике в зависимости от размера аудиторской компании и квалификации отдельных работников возможны варианты распределения трудовых функций, однако рамки такого деления задаются профессиональным стандартом.

Литература

- Федеральный закон от 30.12.2008 № 307-ФЗ “Об аудиторской деятельности”.

- ФП(С)АД 7 “Контроль качества выполнения заданий по аудиту” (утверждено постановлением Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011).

- ФП(С)АД 34 “Контроль качества услуг в аудиторских организациях” (утверждено постановлением Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011).