Российский бухгалтерский учет финансовых инструментов можно адаптировать под нужды МСФО. Есть довольно простой способ, требующий минимальных ресурсов.

Значимое влияние на повышение эффективности использования российскими компаниями производных финансовых инструментов, номинированных в валюте, оказывает формирование качественной и оперативной информации по их учету и отражению в бухгалтерской отчетности. В этих условиях становится актуальным обоснование методических и практических рекомендаций по совершенствованию бухгалтерского учета и отчетности по производным финансовым инструментам. Рассмотрим, какие проблемы учета с финансовыми инструментами существуют в настоящее время и как их можно разрешить с помощью адаптации российского подхода в отношении данного участка учета к требованиям МСФО.

В статье делается акцент именно на адаптацию одной системы к другой, а не на разработку новых подходов в соответствии с требованиями МСФО. По мнению автора, такой подход позволит избежать лишних трат по переходу на МСФО, позволит оперативно сопоставлять информацию между российским и международным учетом, что немаловажно для анализа перспектив развития фирмы. Кроме того, такой подход, по мнению автора, не будет перегружать план счетов бухгалтерского учета и позволит с меньшими потерями времени и ресурсов автоматизировать участок учета, связанный с финансовыми инструментами.

Российский и международный подход к учету операций с финансовыми инструментами

В российском бухгалтерском учете совершенно не используется понятие «финансовые инструменты». Вопрос учета операций с финансовыми инструментами в России более приближен к учету финансовых вложений, который ведется на одноименном счете 58. Он предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

- 58-1 «Паи и акции»;

- 58-2 «Долговые ценные бумаги»;

- 58-3 «Предоставленные займы»;

- 58-4 «Вклады по договору простого товарищества» и др.

Учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения».

Счет 58 используется для учета исчерпывающегося перечня финансовых вложений. Для активно используемых многими российскими компаниями финансовых инструментов, таких, как валютный форвард, валютный опцион и валютный своп, в настоящее время действующими нормативными правовыми актами не предусмотрен механизм бухгалтерского учета.

Далее рассмотрим, какие требования в отношении финансовых инструментов представлены в МСФО и можно ли для целей учета по МСФО позаимствовать разработки российского учета.

В международной практике финансовые инструменты регламентируются стандартами МСФО 32 «Финансовые инструменты: раскрытие и предоставление информации» и МСФО 39 «Финансовые инструменты — порядок учета и оценки финансовых инструментов».

Согласно указанным Стандартам финансовый инструмент — это любой договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой.

По своей экономической сущности актив — это любая ценность, которая может стать предметом продажи. Активы бывают материальными и нематериальными. Материальными являются активы с определенными физическими свойствами (здание, земля, оборудование и т. д.). Нематериальные активы представляют собой право требования на будущие выгоды. Финансовые активы являются нематериальными, где выгодой является право требования на денежные средства в будущем. Таким образом, в общем, организация, взявшая на себя обязательства по выплате денежных средств в будущем, называется эмитентом финансового инструмента, а владелец финансового инструмента — инвестором.

Рекомендации по адаптации российской системы учета к требованиям МСФО

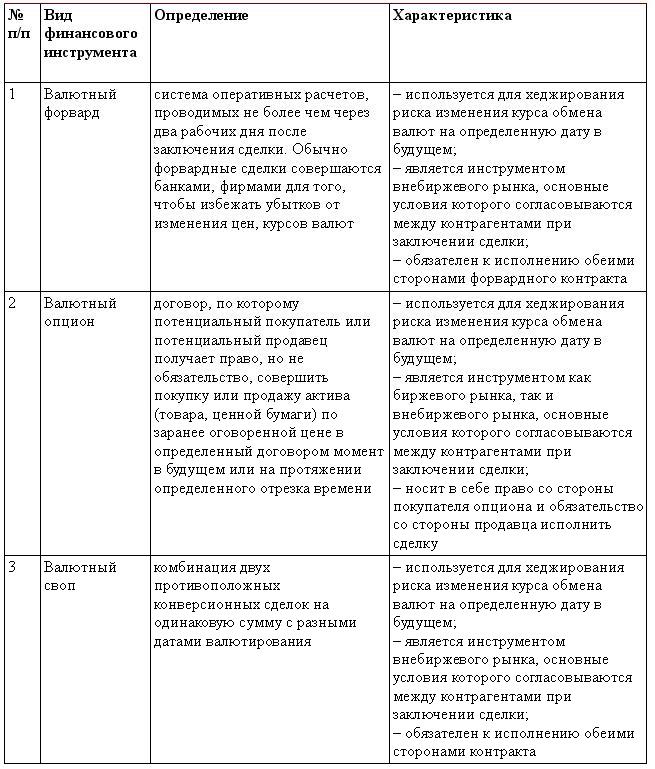

Российские организации используют в своей деятельности финансовые инструменты:

- стоимость которых меняется в результате изменения процентной ставки, курса ценной бумаги, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной;

- для приобретения которых необходимы небольшие первоначальные инвестиции по сравнению с другими контрактами, курс которых реагирует на изменения рыночной конъюнктуры;

- расчеты по которым осуществляются в будущем.

Это все производные финансовые инструменты.

Классификация указанных инструментов зависит от типа операций с финансовыми инструментами, которые лежат в основе использования производных финансовых инструментов (см. таблицу 1).

Таблица 1. Виды финансовых инструментов и их характеристики

Нами проанализированы производные финансовые инструменты, в связи с чем считаем, что данные категории учета необходимо отражать обособленно на счетах бухгалтерского учета. В последующем эта мера позволит более эффективно раскрыть информацию по финансовым вложениям в примечаниях к отчетности для целей МСФО. Кроме того, требует проработки вопрос аналитического учета финансовых инструментов.

Итак, для адаптации российской системы учета к требованиям МСФО целесообразно встроить в российский план счетов информацию, которую требует раскрывать МСФО. Для этого рекомендуем открыть новые субсчета производных финансовых инструментов на счете 58 «Финансовые вложения»:

- 58.5. «Валютный форвард»;

- 58.6. «Валютный опцион»;

- 58.7 «Валютный своп».

Данные субсчета позволят систематизировать аналитический учет в организациях для полного отражения данных об операциях с производными финансовыми инструментами, номинированных в валюте.

Для целей ведения автоматизированного учета в выбранном компанией программном продукте рекомендуем следующую градацию учетных категорий для целей аналитического учета:

- евро;

- доллары США;

- фунты стерлингов;

- японские йены;

- китайские юани.

Таким образом, помимо введения новых субсчетов необходимо также вести и аналитический учет финансовых инструментов в выбранной компанией валюте.

Если же компания активно ведет операции с финансовыми инструментами в различной валюте, считаем целесообразным выделение данных категорий в качестве субсчетов второго порядка. Например:

- 58.5.1 «Валютный форвард в евро»;

- 58.5.2 «Валютный форвард в долларах США»;

- 58.5.3 «Валютный форвард в фунтах стерлингов»;

- 58.5.4 «Валютный форвард в японской йене»;

- 58.5.5 «Валютный форвард в китайской юани».

Необходимо также разработать механизм учета операций с указанными производными финансовыми инструментами, номинированными в валюте, на момент заключения договора. Поэтому для соблюдения требований российского законодательства при осуществлении организацией хозяйственных операций предлагается выделить ряд забалансовых счетов для отражения производных финансовых инструментов, номинированных в валюте:

- 012 «Валютные форварды до срока исполнения»;

- 013 «Валютные опционы до срока исполнения»;

- 014 «Валютные свопы до срока исполнения».

Так как операции с производными финансовыми инструментами проводятся в различных валютах, предлагается ввести в рабочий план счетов в забалансовые счета 012 «Валютные форварды до срока исполнения», 013 «Валютные опционы до срока исполнения», 014 «Валютные свопы до срока исполнения» ряд соответствующих субсчетов, таких, как:

- евро;

- доллары США;

- фунты стерлингов;

- японские йены;

- китайские юани.

Переходя к корреспонденции счетов по производным финансовым инструментам, номинированным в валюте, учету валютных операций с использованием производных финансовых инструментов, номинированных в валюте, необходимо упомянуть о специфике данных инструментов.

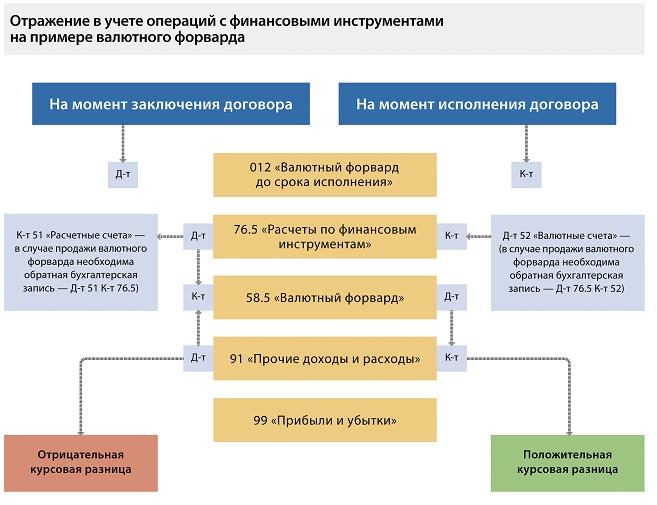

Регистрация финансового актива и финансового обязательства в момент заключения сделок валютный форвард, валютный опцион и валютный своп отражается по дебету и кредиту соответствующих забалансовых счетов и субсчетов.

Валютный форвард при заключении сделки организацией с уполномоченным банком отражает данную сделку на забалансовых счетах, так как движение денежных средств и фактическое возникновение обязательства и финансового актива не наступило (см. табл. 2). Возникновение дохода или расхода по данному финансовому инструменту возможно, как и при валютном свопе, только в момент исполнения финансового инструмента, где доходом или расходом признается разница реализованного финансового инструмента и валютной операции (спот), с использованием счета 91 «Прочие доходы и расходы» и соответствующих субсчетов 91.1 «Прочие доходы» и 91.2 «Прочие расходы», которые уже впоследствии признаются прибылью или убытком организации с отражением на счете 99 «Прибыли и убытки».

Корреспонденция соответствующих предлагаемых забалансовых счетов с предлагаемыми субсчетами к балансовому счету 58 возникает в момент перехода из заключения сделки по данным финансовым инструментам в фактическое движение денежных средств и возникновения финансовых обязательств.

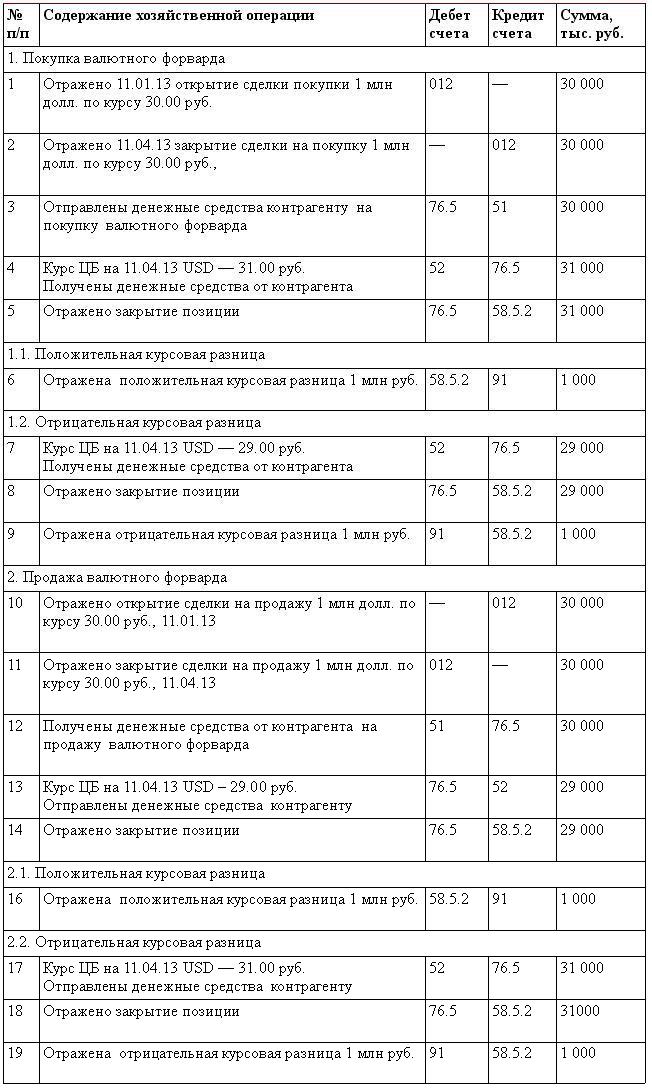

Пример применения этого механизма приведен в таблице 2.

Таблица 2. Корреспонденция счетов по учету валютного форварда

Для реализации предлагаемого варианта рационализации в бухгалтерском учете операций с производными финансовыми инструментами, номинированными в валюте, нами выделены субсчета в составе балансовых счетов и забалансовые счета. Это позволило разработать схему отражения в учете производных финансовых инструментов, которая на примере валютного форварда представлена ниже.