В статье проанализированы тенденции формирования публичной нефинансовой отчетности компаний в аспекте повышения требований к информационной прозрачности бизнеса. Обобщены особенности нефинансовой отчетности как объекта аудиторских услуг, а также имеющиеся проблемы выполнения аудиторских заданий по нефинансовой отчетности.

Тенденции развития публичной нефинансовой отчетности в обеспечении прозрачности бизнеса в условиях цифровой экономики

Процессы глобализации экономики и развитие единого информационного пространства требуют более широкого внедрения публичной нефинансовой отчетности для обеспечения устойчивого развития экономики.

Согласно Директиве председателя Правительства РФ от 30.03.2012 № 1710п государственные компании, а также 22 компании с государственным участием обязаны публиковать нефинансовые отчеты. В 2017 г. распоряжением Правительства РФ от 05.05.2017 № 876-р утверждена Концепция развития публичной нефинансовой отчетности, которая направлена на повышение информационной открытости и прозрачности деятельности российских компаний в сфере социальной ответственности и устойчивого развития.

Вопросами формирования различных видов корпоративной или нефинансовой отчетности занимались многие российские ученые и практики [2-8]. В частности, И.В. Алексеева и Р.Г. Осипова рассматривали ее с позиции значимости в период перехода к информационному обществу, основанному на знаниях, нематериальных потоках информации, интеллектуальной собственности и финансах, что приводит к так называемой «дематериализации хозяйственной деятельности». Н.А. Казакова, Л.Б. Трофимова, Е.А. Федченко акцентировали внимание на содержательной, аналитической составляющей нефинансовой отчетности, представляя ее как систему комплексной релевантной информации о бизнесе, на основе которой можно судить об уровне его экономической устойчивости с учетом институциональных особенностей компании, кроме того, собственники, менеджмент и бизнес-партнеры на основе анализа такой отчетности могут принимать обоснованные управленческие решения [9].

Позитивные тенденции и повышение качества отчетности в области устойчивого развития в Российской Федерации подтверждаются результатами исследований общественных организаций, прежде всего, Российского союза промышленников и предпринимателей (РСПП) — в части устойчивости, ответственности и открытости предоставляемой компаниями информации; Российской региональной сети по интегрированной отчетности (РРСИО) — в части оценки прозрачности крупнейших российских компаний; Центра антикоррупционных исследований и инициатив «Трансперенси Интернешнл — Р» — по оценке прозрачности компаний в области противодействия коррупции и организационной прозрачности.

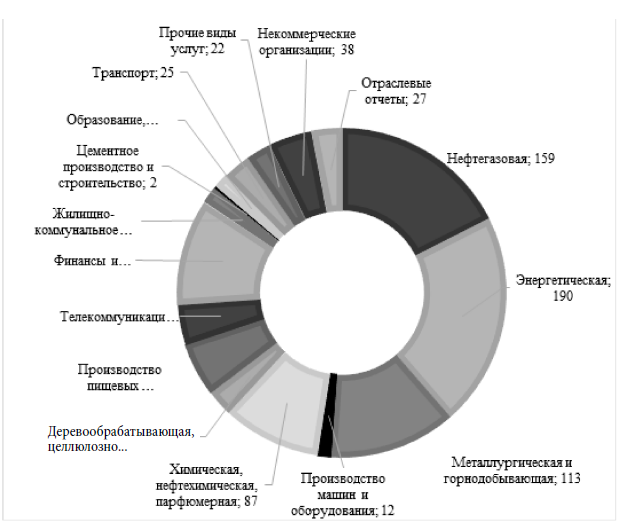

По данным Национального регистра нефинансовых отчетов, опубликованного на сайте РСПП, по состоянию на 24 октября 2019 г. Отчеты в области устойчивого развития составляют 34% от общего количества опубликованных нефинансовых отчетов, 36% которых приходится на отчетность компаний нефтегазового сектора.

На рис. 1 представлено распределение нефинансовых отчетов по отраслевой принадлежности компаний. Наибольшее количество отчетов представлено компаниями: энергетического сектора — 190 шт. (21%), нефтегазовой отрасли — 159 шт. (18%), металлургической и горнодобывающей отраслей — 113 шт. (13%), финансового сектора — 94 шт. (10%), химической отрасли — 87 шт. (10%).

Концептуальная специфика формирования публичной нефинансовой отчетности в области устойчивого развития

Термин «устойчивое развитие» (Sustainable development) впервые был упомянут в 1987 г. в докладе «Наше общее будущее», который подготовила Международная комиссия по окружающей среде и развитию, в котором под «устойчивым развитием» понимается способность удовлетворения потребностей настоящего времени, при этом не ставя под угрозу способность будущих поколений удовлетворять свои собственные потребности [11].

Адаптация целей устойчивого развития ООН в российском контексте возможна и на уровне нормативно-правового регулирования. В качестве нормативно-правовой базы для разработки долгосрочных документов в Российской Федерации выступает Федеральный закон от 28.06.2014 № 172-ФЗ «О стратегическом планировании в Российской Федерации», который определяет достижение стратегических целей и решение приоритетных задач государственной политики в сфере социально-экономического развития и национальной безопасности. Документы стратегического планирования включают Стратегию социально-экономического развития Российской Федерации, Стратегию национальной безопасности Российской Федерации, Стратегию научно-технологического развития Российской Федерации.

Документом, регламентирующим формирование отчетности в области устойчивого развития, является Руководство по отчетности в области устойчивого развития GRI (версия G4) — независимые стандарты, позволяющие компаниям формировать нефинансовые показатели по таким вопросам, как влияние на изменение климата, управление кадровыми ресурсами и оценка коррупционной составляющей [12].

Рис. 1. Распределение отчетов по отраслевой принадлежности компаний (2018 г.), шт. [10]

С 2016 г. используются Модульные стандарты GRI, которые состоят из трех универсальных стандартов (Universal Standards) и 33 специфических стандартов (Topic-specific Standards). В соответствии с требованиями стандартов компаниям необязательно публиковать полный отчет, достаточно раскрыть только информацию, необходимую стейкхолдерам (стандарт GRI (версия G4): расширенный вариант; стандарт GRI SRS: основной вариант; стандарт GRI SRS: расширенный вариант; элементы стандарта GRI).

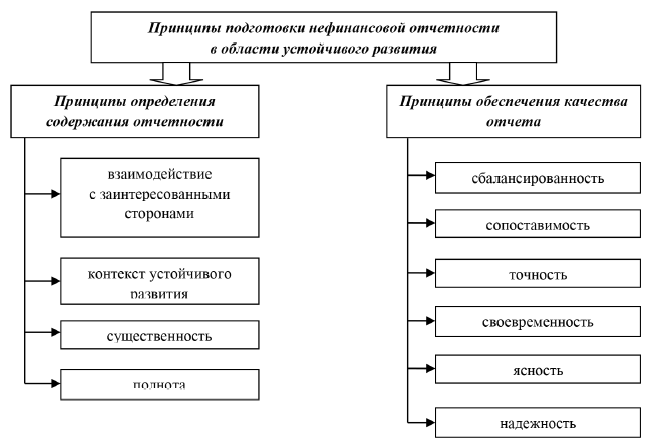

Руководство по отчетности в области устойчивого развития G4 раскрывает принципы подготовки отчетности и стандартные элементы отчетности. Отчетность в области устойчивого развития составляется в соответствии с принципами, отраженными на рис. 2.

Выделяются два вида стандартных элементов отчетности: общие и специфические.

Общие стандартные элементы отчетности включают следующие разделы:

- «Стратегия и анализ», в котором раскрываются стратегические приоритеты и ключевые проблемы на краткосрочный и среднесрочный периоды, влияющие на устойчивое развитие (макроэкономические или политические тенденции, события, успехи, конкурентные преимущества, недостатки организации в увязке с целями бизнеса, описывается бизнес-модель компании);

- «Профиль организации», в котором описываются виды и организационно-правовые аспекты деятельности, характер собственности, регионы, в которых компания осуществляет деятельность, рыночная география, смежные отрасли, потребители, цепочки поставок и т.д.;

- «Аспекты и границы», где дается информация о наиболее существенных аспектах экономического, экологического и социального воздействия бизнеса для оценки и решений заинтересованных сторон;

- «Взаимодействие с заинтересованными сторонами», в котором приводится описание заинтересованных сторон и выстраивание взаимоотношений с ними;

- «Общие сведения» об отчетном периоде, за который предоставляется информация и о периодичности ее составления в компании;

- «Корпоративное управление» раскрывает информацию об особенностях корпоративного управления, целях, ценностях и подходах к формированию стратегии; компетентности и оценке деятельности высшего органа корпоративного управления, в том числе в управлении рисками, подготовке отчетности в области устойчивого развития и оценке экономических, экологических и социальных результатов деятельности, а также вознаграждениях и поощрениях;

- «Этика и добросовестность» содержит информацию о принципах, стандартах и этических нормах поведения, а также механизмах борьбы с корпоративным мошенничеством.

Специфические стандартные элементы отчетности включают раздел с описанием «Сведений о подходах в области менеджмента», а также раздел «Показатели», где раскрываются методы управления, подходы к оценке и показатели экономического, экологического и социального воздействия бизнеса на общество и окружающую среду в целом.

Особенности аудиторских услуг по публичной нефинансовой отчетности в области устойчивого развития

В соответствии с приказом Минфина России от 09.03.2017 № 33н выражение мнения аудитора относительно нефинансовой информации является сопутствующими аудиторскими услугами [13]. Подчеркнем, что аудиторская деятельность на территории Российской Федерации осуществляются в соответствии с Международными стандартами аудита, разрабатываемыми Международной федерацией бухгалтеров и признанными в порядке, установленном Правительством Российской Федерации.

Рис. 2. Принципы подготовки нефинансовой № 12 (декабрь), 2019. 62 : 22-28 - отчетности в области устойчивого развития

В этой связи законодательной базой для выражения мнения относительно нефинансовой отчетности является Между-

народный стандарт заданий, обеспечивающих уверенность (МСЗОУ) 3000. Приказом Минфина России от 09.01.2019 № 2н утверждена новая версия МСЗОУ 3000, вступившая в действие с 12 февраля 2019 г. [13]. Наиболее значимыми отличиями от ранее действовавшей версии является добавление раздела «Планирование и выполнение заданий» и дополнение раздела «Прочие обязанности по информационному взаимодействию» положениями о предоставлении информации о выявленном несоблюдении или подозрении в несоблюдении законов и нормативных актов соответствующему уполномоченному органу, стороннему по отношению к организации (в том числе о несоблюдении требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем).

В контексте обеспечения уверенности пользователей в достоверности нефинансовой информации наиболее существенной методологической проблемой является повышение качества раскрытия информации и предоставление доказательств надежности показателей нефинансового отчета. Данные изменения будут способствовать дальнейшему развитию понятийно-категориального аппарата, однако не являются исчерпывающими и достаточными для обеспечения подходов к оценке деятельности и социальной ответственности бизнеса.

Обобщая совокупность проанализированных особенностей формирования публичной нефинансовой отчетности в области устойчивого развития и рассматривая ее в качестве объекта аудиторских услуг, можно сделать вывод о том, что целесообразно применять термин «аудит» в отношении выражения мнения аудитора о достоверности данных в нефинансовых отчетах компании. Существенной предпосылкой к этому считаем тот факт, что на практике профессиональные аудиторы используют методический инструментарий аудита финансовой отчетности с целью подтверждения уверенности в достоверности нефинансовой информации компаний.

В то же время между финансовой и нефинансовой отчетностью существуют и различия, которые обобщены нами в табл.

Для оценки практической составляющей в данном исследовании были проанализированы отчеты об устойчивом развитии двух строительных компаний ПАО «Группа Компаний ПИК» и ПАО «Группа ЛСР» [14, 15], так как строительная индустрия в России становится социально ответственным бизнесом, их деятельность входит в сферу интересов широкого круга пользователей, а практика публикации нефинансовой отчетности в строительном секторе стала объективной необходимостью. ПАО «Группа ЛСР» — первая российская компания в строительной отрасли, опубликовавшая отчет об устойчивом развитии в 2017 г.

Таблица

Сравнительная характеристика аудита публичной финансовой и нефинансовой отчетности

|

Критерий различия |

Аудит бухгалтерской (финансовой) отчетности |

Аудит нефинансовой отчетности |

|

Пользователи |

Владельцы / акционеры, инвесторы, другие поставщики финансового капитала |

Владельцы / акционеры, инвесторы, сотрудники, бизнес-партнеры, органы власти и другие заинтересованные стороны |

|

Регулирование |

Императивные требования национального законодательства |

Диспозитивные требования международных стандартов, наиболее используемыми из которых являются GRI |

|

Форма отчетности |

Определена национальным законодательством |

Отсутствует четкая, нормативно определенная структура и содержание |

|

Объект исследования |

Финансовое состояние, финансовые результаты, движение денежных средств |

Экономические, экологические и социальные аспекты деятельности компаний |

|

Объект аудиторской оценки |

Финансовые показатели, их достоверность и соответствие государственному, отраслевому и организационному регулированию (внутренней учетной политике) |

Финансовые и нефинансовые показатели |

|

Периодичность составления |

Ежегодно |

Периодичность жестко не определена, как правило, ежегодная и полугодовая |

|

Методический инструментарий |

Определен внешними нормативными документами и внутренними локальными документами аудиторских организаций |

Четко не определен. Требует научного обоснования и практической апробации |

Нефинансовая отчетность данных строительных организаций подготовлена в соответствии с рекомендациями Руководства по отчетности в области устойчивого развития СМ (версия С4), однако недостатком всех отчетов является отсутствие аудиторского мнения в части оценки выбранных показателей для раскрытия информации об устойчивости развития групп. Данный факт объясняется достаточно новой практикой аудиторских услуг по подтверждению достоверности нефинансовой отчетности. Аудиторские услуги по подтверждению достоверности публичной нефинансовой отчетности активизировались в Российской Федерации с 2018 г. и направлены на обеспечение уверенности заинтересованных пользователей в информации о бизнесе с позиции его устойчивого развития и влияния на общество.

В этой связи в целях формирования методологической базы для практикующих аудиторов обобщим аудиторские процедуры, применяемые к аудиту нефинансовой отчетности.

На профессиональное суждение аудитора о достаточности, приемлемости и обоснованности доказательств влияют источники и надежность информации. В частности, нами выделены следующие факторы, которые помогут аудитору сформировать мнение относительно достоверности нефинансовой отчетности:

- характер нефинансовой информации и методы, используемые для определения, вычисления и оценки данных, влияющих на точность и полноту показателей;

- состояние и подходы к управлению процессами подготовки информации и подготовку отчетности;

- качество внутренних нормативных документов в сфере социальной ответственности;

- состояние системы внутреннего контроля;

- отсутствие значительного опыта аудита социально ответственной практики;

- вероятность существенного искажения элементов отчета вследствие мошенничества или ошибки;

- прочие.

Надлежащая подготовка информации позволит аудитору получить уверенность в необходимости проведения исследования определенных аспектов деятельности компании.

Повышение эффективности аудита нефинансовой отчетности требует создания адекватного учетно-информационного обеспечения нефинансовой отчетности на основе учетной структуризации его показателей и использования методических приемов сбора и регистрации данных. Это позволит более широко использовать традиционные приемы аудита для выражения более высокого уровня уверенности и предоставления гарантий заинтересованным сторонам.

Аудит нефинансовой отчетности для предоставления заинтересованным сторонам уверенности в достоверности нефинансовой информации требует достаточно полной и выверенной информационной базы и научно обоснованного методического инструментария (формализации подходов к сбору аудиторских доказательств, унификации отчетов, разработки регламентов контроля и др.). Существующие подходы, используемые для подготовки и верификации нефинансовых отчетов компаний, из-за сложности подготовки данных и процедур их сбора и регистрации обеспечивают преимущественно ограниченный уровень уверенности пользователей относительно состояния социальной ответственности компаний.

Таким образом, обобщая тенденции в формировании публичной нефинансовой отчетности в области устойчивого развития в Российской Федерации, можно сделать вывод о том, что она, бесспорно, является источником ценной информации для принятия различных управленческих решений и поэтому подлежит обязательному аудиту в соответствии с Концепцией развития публичной нефинансовой отчетности и планом мероприятий по ее реализации в Российской Федерации на основе применения МСА и МСЗОУ 3000. При этом спрос на аудиторские услуги по подтверждению достоверности нефинансовой отчетности будет увеличиваться, что потребует развития аудиторских процедур в части имеющихся проблем, связанных со спецификой такой отчетности, а это в свою очередь позволит повысить эффективность аудиторских процедур для выражения обоснованного профессионального суждения о достоверности нефинансовой отчетности компаний.

Литература

1. Об утверждении Концепции развития публичной нефинансовой отчетности и плана мероприятий по ее реализации: [распоряж.: утв. Правительством РФ 5 мая 2017 г. № 876-р]. URL: http:// government.ru/docs/27645/ (дата обращения: 29.09.2019).

2. Global Reporting Initiative <GRI>. Available at: https://www.globalreporting. org/Pages/default. aspx/ (дата обращения: 04.01.2019).

3. Руководство по отчетности в области устойчивого развития G4 [Электронный ресурс]. URL: https://www.globalreporting.org/resourcelibrary/Russian-G4-Part-Two.pdf (дата обращения: 05.01.2019).

4. Казакова Н.А., Федченко Е.А. Институциональные аналитические аспекты и проблемы достоверности учетной информации о развитии бизнеса // Международный бухгалтерский учет. 2012. № 35 (233). C. 2-12.

5. Казакова Н.А., Федченко Е.А., Черепанова Л.А. Информационно-аналитическое обеспечение системы контроллинга финансовой устойчивости // Финансовая аналитика: проблемы и решения. 2013. № 18 (156). C. 2-9.

6. Алексеева И.В., Осипова Р.Г. Развитие ключевых характеристик дефиниции «корпоративная отчетность» // Международный бухгалтерский учет. 2015. № 12 (354). С. 25-34.

7. Национальный Регистр и Библиотека корпоративных нефинансовых отчетов // Российский союз промышленников и предпринимателей. 1991-2018. URL: http://rspp.ru/simplepage/157 (дата обращения: 15.02.2019).

8. Аналитический обзор GRI: «Устойчивое развитие и тенденции отчетности в 2025: готовимся к будущему». URL: https://www.globalreporting.org/information/Pages/Reporting-2025.aspx (дата обращения: 15.02.2019).

9. Казакова Н.А. Влияние цифровой экономики на образование и профессиональное развитие специалистов финансового рынка // Национальные интересы: приоритеты и безопасность. 2019. Т. 15. № 8. С. 1394-1405.

10. Казакова Н.А. Тренды образования аудиторов в цифровой экономике // Аудитор. 2019. Т. 5. № 9. С. 10-16.

11. Казакова Н.А., Федченко Е.А. Институциональные аналитические аспекты и проблемы достоверности учетной информации о развитии бизнеса // Международный бухгалтерский учет. 2012. № 35. С. 2-12.

12. Казакова Н.А., Трофимова Л.Б., Федченко Е.А. Методология формирования релевантной информации в условиях глобализации экономических процессов. Москва, 2013. Сер. Научная мысль.

13. Приказ Минфина России от 09.03.2017 № 33н «Об определении видов аудиторских услуг, в том числе перечня сопутствующих аудиту услуг» (Зарегистрировано в Минюсте России 10.05.2017 № 46643) [Электронный ресурс] — Режим доступа: http://www.consultant.ru (дата обращения 30.09.2019).

14. Официальный сайт ПАО Группа компаний ПИК [Электронный ресурс] — Режим доступа: https://www.pik.ru/ (дата обращения 30.09.2019).

15. Официальный сайт ПАО Группа ЛСР [Электронный ресурс] — Режим доступа: https://lsrgroup. ru (дата обращения 30.09.2019).