Часть 3. Начало читайте в №5 (108) и №6 (109) журнала «Акционерное общество: вопросы корпоративного управления »за 2013 год.

Контроль и нормирование определенных расходов

По общему правилу, сделки от имени общества совершает единоличный исполнительный орган. Но существуют сделки, для совершения которых недостаточно только воли единоличного исполнительного органа, а требуется также проявление воли других органов общества — совета директоров и/или общего собрания акционеров (участников ООО). Это так называемые сделки с усложненным порядком заключения и исполнения. Требуется предварительное одобрение этих сделок советом директоров и/или общим собранием акционеров (участников ООО). В ряде случаев допустимо их последующее одобрение.

К сделкам с усложненным порядком заключения и исполнения традиционно относят крупные сделки, сделки с заинтересованностью, а также сделки, которые в соответствии с уставом общества могут совершаться с предварительного одобрения советом директоров.

Следует выделить сделки, которые порождают особый результат. Они создают расходы общества в виде оттока его активов и не приносят материальной выгоды в виде встречного прироста активов. Например, затраты на благотворительность, экологию, развитие муниципальных образований там, где находится общество, на социальное развитие коллектива и т. п. Отток активов, вызванный этими сделками, в учете сбалансируется уменьшением в составе собственного капитала прибыли прошлых лет, поэтому эти сделки принято называть сделками, совершаемыми за счет прибыли, или расходованием прибыли.

- Доход — увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества, имущественных прав) и/или погашения обязательств, приведших к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

- Расходы — отток экономических выгод в течение отчетного периода, возникший в виде оттока или уменьшения активов или увеличения обязательств, который приводит к уменьшению капитала, не связанного с распределением акционерам компании.

- Затраты — операции, ведущие к превращению ликвидных активов в активы в иной форме. Затраты в отличие от расходов не ведут к оттоку активов, а только изменяют их состав.

Выплаты дивидендов, вознаграждений, использование фондов непроизводственного назначения — расходы общества.

Использование фонда производственного назначения — затраты общества.

Осуществление расходов уменьшает финансовый результат — прибыль.

Осуществление затрат не влияет на финансовый результат — прибыль.

- Прибыль — финансовый результат, который в обобщенном виде отражает прирост или отток стоимости активов корпорации над ее обязательствами (чистых активов) за отчетный период (без вкладов участников).

- Расходование прибыли — уменьшение показателя прибыли в составе собственного капитала при осуществлении обществом расходов.

Учитывая особый результат этих сделок (отток активов с уменьшением собственного капитала), возникает потребность определения допустимых масштабов и направлений их совершения. Вряд ли общество может отдать принятие решения о совершении этих сделок полностью на усмотрение единоличного исполнительного органа.

Имеется механизм определения допустимых масштабов и направлений совершения таких сделок и связанных с ними расходов. В его основу положена связь между затратами, порождаемыми этими сделками в виде оттока активов, и уменьшением финансового показателя — прибыли общества.

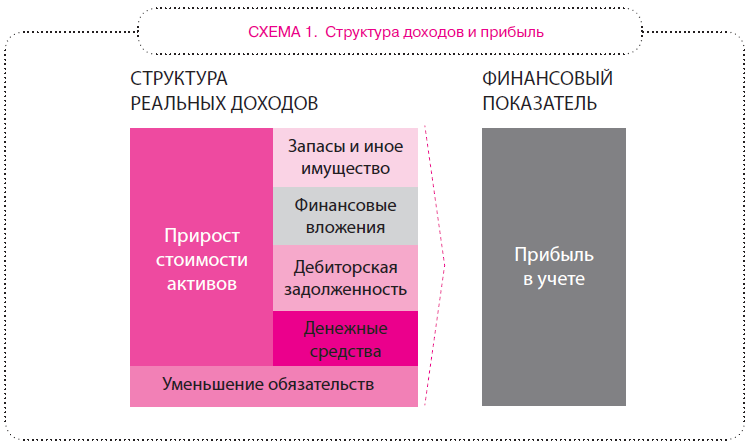

Прибыли как финансовому результату соответствуют материальные доходы — прирост активов над обязательствами (увеличение капитала и чистых активов корпорации) или расходы — отток активов (уменьшение капитала и чистых активов корпорации). В случае прироста активов это положительный финансовый результат, в случае их оттока — отрицательный финансовый результат. В экономических отношениях динамика прибыли как финансового результата следует за динамикой реальных доходов и расходов корпорации — прироста или оттока активов.

Прибыль как обобщенный финансовый результат отражает прирост (отток) всех видов активов:

- денежных средств;

- запасов и иного имущества;

- финансовых вложений;

- дебиторской задолженности.

Прибыль также может образоваться за счет уменьшения обязательств без прироста активов (например, прощение долга, невыплаченные дивиденды).

Однако связь финансового результата с динамикой реальных активов может быть использована в обратном направлении.

Как отмечалось, отток активов без экономических выгод проявляется в отрицательной динамике финансового показателя — прибыли.

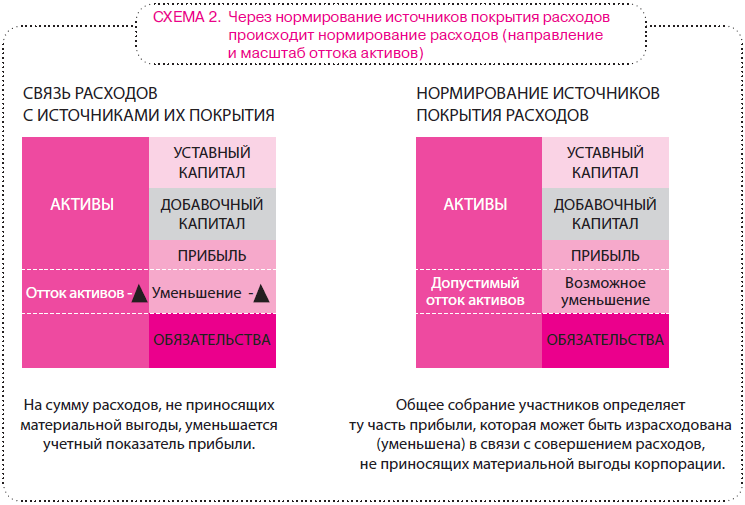

В корпоративной практике финансовый показатель прибыли используется в качестве основы для нормирования расходов. Посредством этого показателя определяются допустимые масштабы и основные направления расходов. Общее собрание участников определяет ту часть чистой прибыли, которая может быть израсходована, т. е. уменьшена в связи с расходами общества.

Через нормирование динамики финансового результата осуществленных расходов происходит нормирование направлений и масштаба расходов — оттока активов.

В течение отчетного периода общество может осуществить расходы только в пределах лимитов, установленных общим собранием.

Такого рода нормативы называются целевые фонды, образуемые из чистой прибыли.

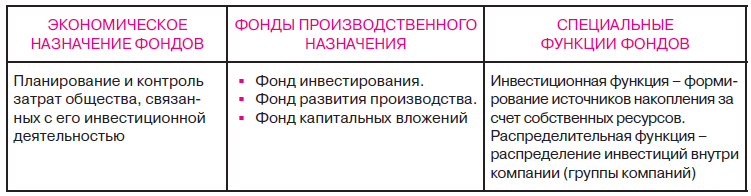

Фонд, образуемый из чистой прибыли, — планово-контрольный норматив, с помощью которого обеспечиваются планирование и контроль определенных расходов.

- Фондирование прибыли — способ планирования оттока активов с возможностью контроля целевого характера их осуществления.

Фондирование прибыли означает установление финансовых источников покрытия определенных расходов. Через нормирование финансовых источников покрытия расходов происходит нормирование самих расходов — направления и масштаба оттока активов.

Совет директоров и единоличный исполнительный орган имеют право расходовать средства на цели, определенные фондами, в пределах, утвержденных общим собранием участников (в рамках утвержденных финансовых источников покрытия соответствующих расходов).

Планово-контрольная функция особенно актуальна для фондов непроизводственного назначения, которые определяют виды и суммы расходов, не приносящих материальной выгоды обществу.

Установленные направления целевого расходования фондов, по сути, определяют вид сделок, которые общество вправе совершать в отчетный период за счет этого финансового источника.

Суммы фондов определяют максимально допустимые расходы по указанным сделкам. Отчисления в фонды зависят от предполагаемых расходов будущих периодов.

В акционерном обществе действует следующая схема планирования и контроля определенных расходов. Общее собрание акционеров в рамках решения о распределении прибыли образует целевые фонды (целевые направления использования прибыли). Размер фондов — это допустимые лимиты данных расходов.

- Образование в составе прибыли, находящейся в распоряжении общества, целевых фондов порождает право, а не обязанность общества совершать сделки, в связи с которыми возникают эти расходы.

Целесообразность совершения таких сделок прежде всего оценивает совет директоров, в компетенцию которого входит принятие решения об использовании фондов общества (п. 1 ст. 65 ФЗ «Об АО»). Это может быть самостоятельное решение совета директоров об использовании конкретного фонда или утвержденный советом директоров бюджет общества на определенный период, в котором предусмотрено расходование соответствующего фонда.

На основании решения совета директоров об использовании соответствующего фонда единоличный исполнительный орган вправе совершать определенные сделки (осуществлять расходы, предусмотренные фондом).

Сопоставление видов и сумм фактически осуществленных расходов с целевыми фондами, образованными общим собранием акционеров, позволяет контролировать правильность деятельности исполнительного органа.

Не следует отождествлять понятия источник средств и сами средства.

- Источник — учетная категория, позволяющая планировать и контролировать расходы.

- Средства — реальные активы общества.

Если в течение отчетного периода образуются средства (активы), то они могут быть потрачены (осуществлен их отток) в пределах установленного источника фонда как планового норматива.

Зачастую руководители предприятий и акционеры отождествляют эти категории. Складывается ошибочное представление, что образование фондов — это резервирование неких средств (активов), например, денежный эквивалент фондов должен быть депонирован на специальном счете в банке (по сути, выведен из оборота).

Образование фондов в составе прибыли прошлых лет не означает резервирование каких-либо средств (активов). Посредством нормирования источника покрытия определенных расходов акционеры нормируют расходы будущих периодов. С помощью создания и использования целевых фондов обеспечиваются планирование и контроль расходов будущих периодов.

К сожалению, фондирование прибыли не имеет широкого распространения в отечественной корпоративной практике. Этот механизм планирования и контроля расходов общества применяется в сферах повышенных рисков (банки, кредитные организации, страховые компании, профессиональные участники фондового рынка). В этих сферах специальные госрегуляторы отслеживают финансовую дисциплину и контролируют наличие фондов. Фондирование прибыли применяют публичные компании, чьи акции выведены на публичное обращение.

В большинстве хозяйственных обществ используются следующие схемы.

Первая: образование фондов заменяется утверждением конкретных сделок, которые могут быть осуществлены за счет прибыли. Например, решением общего собрания акционеров определяются суммы средств, направляемые на бесплатное и льготное санаторно-курортное обслуживание работников, дотации на питание, пожертвования на конкретные цели.

Очевидно преимущество создания фондов по сравнению с описанным подходом. Положение о фонде может содержать широкий перечень возможных направлений его использования. В процессе текущей хозяйственной деятельности совет директоров определяет, какие именно расходы необходимы в данный момент. Утвержденный общим собранием список расходов может оказаться впоследствии неактуальным. Излишняя детализация в этом вопросе может снизить эффективность данного механизма планирования и контроля.

Вторая: прибыль, оставленная в распоряжении общества, вообще не распределяется по возможным направлениям расходования. Однако если в процессе хозяйственной деятельности возникает потребность в расходах, связанных с социально-культурной сферой, развитием персонала, экологией и т. п., то единоличный исполнительный орган самостоятельно принимает решения об этих расходах. Какой-либо контроль в этой сфере отсутствует.

Фонды, создаваемые акционерным обществом, можно разделить по разным критериям.

По правовому признаку:

- фонды, предусмотренные законодательством (резервный фонд и фонд акционирования работников);

- фонды, создаваемые обществом по собственной инициативе, — их перечень регламентируется учредительными документами и/или иными внутренними локальными актами (все остальные фонды).

По экономическому назначению:

- фонды, ориентированные на планирование и контроль расходов, которые приносят материальную выгоду (целевые фонды производственного назначения);

- фонды, ориентированные на планирование и контроль расходов, которые не приносят материальной выгоды (целевые фонды непроизводственного назначения).

С точки зрения наилучшей практики корпоративного поведения перечень целевых фондов должен содержаться в уставе общества. К сожалению, российское законодательство этого не требует, что, очевидно, снижает эффективность фондирования прибыли.

В обществе следует иметь утвержденные советом директоров положения о фондах, в которых определяются направления и порядок их расходования.

К фондам, предусмотренным законодательством для акционерных компаний, относится резервный фонд. Его размер определяется в уставе, но не должен быть менее 5% номинального размера уставного капитала. Там же фиксируются ежегодные отчисления в этот фонд (не менее 5% чистой прибыли до достижения предусмотренного размера).

Для большинства юридических лиц, в том числе обществ с ограниченной ответственностью, порядок использования средств этого фонда законодательно не установлен. Однако для акционерных обществ он определен в ст. 35 ФЗ «Об АО».

Резервный фонд предназначен:

- для покрытия убытков общества. Размер полученных обществом в определенном отчетном или налоговом периоде убытков уменьшается на сумму средств резервного фонда. Только после этого убытки могут быть погашены за счет доходов общества. Это направлено на недопущение занижения размера чистой прибыли, которая рассматривается как источник выплаты дивидендов;

- для погашения облигаций общества;

- для выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

Для расходования средств резервного фонда на любую из названных целей необходимо решение совета директоров (п. 1 ст. 65 ФЗ «Об АО»).

Если размер резервного фонда уменьшается (в результате использования его средств), он должен пополняться посредством последующих отчислений.

«Уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам.

При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда» (п. 2 ст. 35 ФЗ «Об АО»).

Закон не содержит однозначного ответа на вопрос о том, могут ли акции передаваться работникам безвозмездно, с чем связаны серьезные теоретические и практические проблемы.

Судебная практика

В Постановлении ФАС Поволжского округа от 15.05.2006 г. № А06-1686/1-12/05 суд, удовлетворяя кассационную жалобу об отмене применения последствий недействительности сделок, отметил следующее. Согласно п. 2 ст. 35 ФЗ от 26.12.1995 г. № 208-ФЗ уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества, средства которого расходуются исключительно на приобретение акций общества для последующего размещения его работникам. Суд указал, что в случае возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда, и пришел к выводу, что диспозиция указанной нормы предполагает возможность безвозмездной реализации акций общества, приобретенных за счет фонда акционирования работников акционерного общества.

Высший Арбитражный Суд Российской Федерации при пересмотре в порядке надзора Решения Арбитражного суда Астраханской области от 14.11.2007 г по делу № А06-28661/1-8/05, Постановления Двенадцатого арбитражного апелляционного суда от 11.03.2008 г. и Постановления Федерального арбитражного суда Поволжского округа от 30.06.2008 г. по тому же делу установил следующее.

ООО Производственное объединение «Э.» обратилось в Арбитражный суд Астраханской области с иском к ОАО «НПП «К.» о признании незаконным решения совета директоров ОАО «НПП «К.» от 30.06.2004 г. по вопросу безвозмездного распределения Ф.А.В. 25 акций за счет фонда акционирования работников общества.

Решением от 14.11.2007 в иске отказано.

Постановлением Двенадцатого арбитражного апелляционного суда от 11.03.2008 г. Решение от 14.11.2007 г. оставлено без изменения.

Постановлением Федерального арбитражного суда Поволжского округа от 30.06.2008 г. Решение от 14.11.2007 г. и Постановление от 11.03.2008 г. оставлены без изменения.

Заявитель не согласен с указанными судебными актами и просит пересмотреть их в порядке надзора.

Изучив оспариваемые судебные акты и приложенные к заявлению документы, суд не находит оснований, предусмотренных для передачи дела в Президиум Высшего Арбитражного Суда Российской Федерации.

Согласно п. 2 ст. 35 Федерального закона «Об акционерных обществах» уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам.

Пунктом 21.3 устава ОАО «НПП «К.» предусмотрено создание фонда акционирования работников общества в размере не менее 30% уставного капитала путем ежегодных отчислений 10% от чистой прибыли до достижения размера, установленного уставом.

Как установлено судебными инстанциями, фонд акционирования на предприятии сформирован.

30.06.2004 г. советом директоров ОАО «НПП «К.» принято решение о безвозмездном распределении 25 акций работнику общества Ф.А.В.

Отказывая в удовлетворении иска, суды исходили из того, что решение совета директоров от 30.06.2004 г. не противоречит требованиям Федерального закона «Об акционерных обществах» и уставу общества.

Оснований для переоценки выводов судебных инстанций не имеется.

Следует понимать природу целевого фонда непроизводственного назначения, образуемого из чистой прибыли. Это планово-контрольный норматив, с помощью которого обеспечивается планирование и контроль определенных расходов, а не затрат общества.

Если казначейские акции реализуются по цене не ниже их приобретения, то это не расходы, а затраты общества, т. е. операции по замещению одних активов другими. Оборотные активы — казначейские акции — замещаются денежными средствами. При этом сумма активов корпорации (ее капитал) не изменяется, и финансовый показатель «прибыль» не участвует в этих операциях.

Если казначейские акции реализуются работникам общества по цене ниже их приобретения или безвозмездно, то это не затраты, а расходы общества, т. е. операции, ведущие к оттоку активов без экономических выгод. Одни оборотные активы — казначейские акции — выбывают, при этом сумма активов корпорации (ее капитал) уменьшается, и, соответственно, уменьшается финансовый показатель «прибыль».

- Фонд акционирования работников — целевой фонд, который образуется из чистой прибыли и предназначен для покрытия расходов, связанных с распределением казначейских акций среди работников общества безвозмездно или по цене ниже их приобретения.

Возможность образования этого фонда должна быть предусмотрена в уставе общества.

Если бы казначейские акции реализовывались работникам исключительно по рыночной цене, то у общества не было бы расходов, которые подлежат покрытию за счет фонда, образованного из чистой прибыли.

В силу того, что казначейские акции могут реализовываться работникам общества безвозмездно или по цене ниже их приобретения, возникает необходимость создания целевого фонда из чистой прибыли для покрытия этих расходов.

Возможность образования этого фонда должна быть предусмотрена уставом общества.

Фонд образуется решением общего собрания акционеров о распределении прибыли по итогам финансового года. Безвозмездное или льготное распределение казначейских акций работникам общества возможно только с санкции большинства владельцев голосующих акций.

Общество в лице совета директоров (в компетенцию этого органа отнесено законом принятие решения об использовании фондов общества) может безвозмездно или на льготных условиях распределить работникам общества такое количество казначейских акций, цена приобретения которых соответствует сумме фонда акционирования работников, определенной общим собранием акционеров на текущий финансовый год.

В обществе должно быть утверждено положение о фонде акционирования работников, в котором определяются категории работников, которым распределяются казначейские акции, и принципы их распределения. Утверждение данного положения относится к компетенции совета директоров.

К работникам, которым распределяются казначейские акции за счет средств фонда акционирования работников, как правило, относятся топ-менеджеры, которые непосредственно влияют на финансовые итоги деятельности корпорации.

Фонды, образуемые по усмотрению

В отношении второй группы фондов не установлено каких-либо законодательных ограничений на порядок формирования и способы использования. Эти вопросы решаются самим обществом в учредительных или иных внутренних документах согласно экономической целесообразности, миссии и стратегии компании, особенностям внешней среды.

Образование фондов производственного назначения осуществляет планово-контрольную функцию в большей степени не прямо, а косвенно. Образование этого фонда «ограничивает» ту часть прибыли, которая может быть израсходована, т. е. уменьшена в связи с расходами корпорации. По существу это ограничение расходов общества, т. е. оттока активов без экономических выгод. Прибыль, направленная в этот фонд, остается накопленной (не уменьшаемой).

Рассмотрим практику компании ОАО «ГМК Норильский Никель» по фондированию прибыли. Это достаточно редкий для российских корпораций пример применения эффективного инструмента контроля затрат общества.

Компания осуществляет деятельность по добыче руд цветных металлов, их обогащению, металлургической переработке с получением на выходе технологической цепочки готовой продукции — никеля, меди, металлов платиновой группы. Готовая продукция является биржевым товаром — то есть выручка и прибыль подвержены рыночным рискам.

ТАБЛИЦА 1. Классификация фондов по их экономическому назначению

ТАБЛИЦА 2. Классификация фондов по их экономическому назначению

Свою деятельность ГМК Норильский Никель осуществляет в районах Крайнего Севера. Корпорация финансирует ряд социальных программ («Шесть пенсий», «Пожизненная профессиональная пенсия» и др.), направленных на стабилизацию численности персонала. Одной из приоритетных задач корпорации является социально-экономическое развитие территорий Таймырского Автономного округа. Корпорация осуществляет значительные расходы на природоохранные мероприятия. ГМК Норильский Никель поддерживает ряд образовательных учреждений.

Корпорация создает следующие фонды за счет прибыли:

- специальных социальных программ;

- территориального развития;

- благотворительных программ;

- экологических мероприятий;

- развития производства и обновления оборудования;

- повышения квалификации кадров;

- стабилизационный фонд.

Указанный перечень фондов является примерным и может не совпадать с реальным распределением чистой прибыли в ОАО «ГМК Норильский Никель».

Следует с сожалением констатировать, что рассматриваемый эффективный инструмент контроля целевого расходования прибыли (оттока активов, не приносящего материальной выгоды) крайне редко используется в отечественной практике, что свидетельствует о недостаточной корпоративной культуре.