По материалам: CFO

Коэффициент рентабельности инвестированного капитала (return on invested capital, ROIC) часто обращает на себя внимание финансовых специалистов, поскольку это один из основных показателей успешности решений, принятых в целях развития организации. Согласно недавнему совместному опросу Ernst & Young LLP и Oxford Economics, большинство (68%) финансовых директоров считают его к тому же самым полезным финансовым показателем.

ROIC представляет собой отношение операционной прибыли к суммарной величине собственных средств и долгосрочных обязательств, направленных на финансирование деятельности организации – то, что называется инвестированным капиталом. Но знаменатель во многих случаях на практике становится проблемным местом, затрудняя создание долгосрочной стоимости и успешную трансформацию. Здесь финансовым руководителям следует обращать особое внимание на четыре требующие этого области:

- Ликвидность, “связанная” оборотным капиталом

- Недвижимость во владении организации

- “Призрачные” активы в составе основных средств

- Оптимальное соотношение долгового и долевого финансирования

Все эти четыре фактора влияют на значение знаменателя расчетной формулы для ROIC. Давайте разберемся, как именно.

Ликвидность, “связанная” оборотным капиталом

Как показало проведенное специалистами Ernst & Young исследование, у 2 тыс. крупнейших международных компаний значение оборотного капитала составляет более 1 триллиона долларов. На каждый миллиард долларов, вырученный с продаж, оборотный капитал может в среднем вырасти до $50 до $100 млн., и часть этих средств удается высвободить немедленно на финансирование текущих операций или осуществление инвестиций.

Задача финансовых руководителей в этой области - провести операционные изменения, чтобы улучшить текущее состояние с дебиторской и кредиторской задолженностью, запасами, неторговым оборотным капиталом (не относящимся к продажам). Осуществить это можно через улучшения в политиках, процессах, инструментах, операционных ориентирах и так далее.

Как пример, при заключении соглашений с поставщиками и прочих коммерческих договоров часто не используются передовые практики вроде стандартизации платежей или дифференцированных стратегий работы с клиентами, что приводит к тому, что для финансирования операции требуется больше оборотного капитала.

“Точечное” хирургическое вмешательство с помощью правильного инструмента способно высвободить столь нужную ликвидность, однако на одних таких точечных корректировках далеко не уедешь: в любом случае необходимы более широкие программы улучшения управления ликвидностью.

Недвижимость, офисные пространства

Почему это так важно? Недвижимость во владении компаний часто бывает одним таким крупным активом на балансе, но подход к ее приобретению часто реактивный, нежели упредительный. Пандемия коронавируса в прошлом году заставила по-новому взглянуть на важность регулярного пересмотра ситуации с недвижимыми активами на балансе, в целях их лучшего соотнесения с реальными долгосрочными стратегиями развития. Что тут может сделать финансовый директор?

- Ликвидировать (в смысле – перевести в столь необходимые ликвидные наличные средства) не имеющие стратегического значения объекты, лишние или не использующиеся в данный момент, использовать сделки продажи с обратной аренды, пересмотреть условия арендных соглашений;

- Напротив, осуществлять инвестиции в недвижимость, которая имеет отношение к долгосрочным целям бизнеса, по возможности сводя при этом к минимуму влияние на баланс и отчет о доходах через использование продвинутых инструментов финансирования вроде синтетической аренды*;

- Ориентироваться на “гибкие” офисные пространства, внедрение стратегий, которые позволят в будущем адаптироваться к текущим рабочим потребностям более оперативно.

*Операционная аренда, в которой специализированное подразделение под контролем материнской организации приобретает актив и сдает его в аренду другой компании, осуществляющей операции. С точки зрения бухгалтерского учета актив находится во владении арендодателя, но с точки зрения налогообложения - он на балансе арендатора. Поэтому для материнской компании амортизация актива никак не влияет на чистый доход.

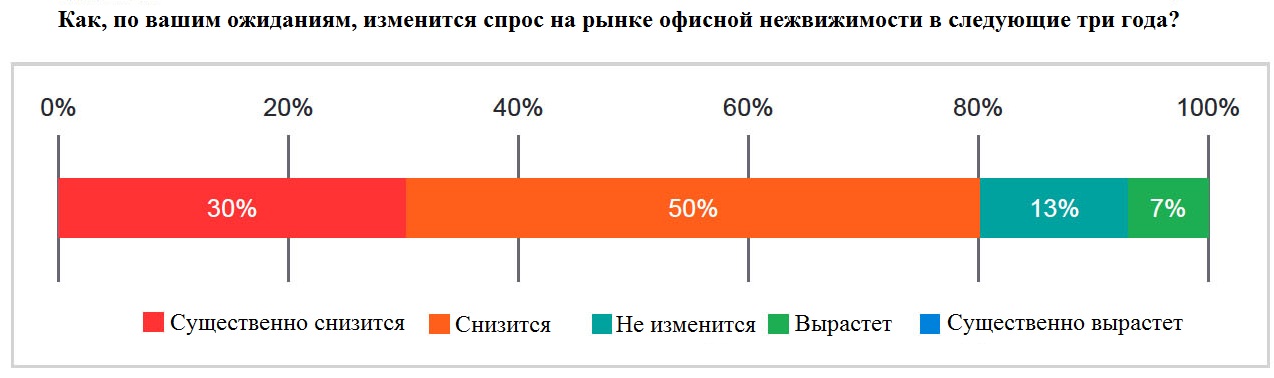

С приходом пандемии COVID-19 в прошлом году эти основные шаги стали, с одной стороны, важнее, но с другой – труднее в плане осуществления. В августе прошлого года аудиторская компания E&Y провела опрос, согласно которому в следующие три года спрос на рынке офисной недвижимости должен существенно сократиться, из-за чего переговорные позиции действующих арендаторов, желающих выйти из аренды или сдать объект недвижимости в субаренду, ослабнут.

Основные средства

Грамотная работа с основными средствами способна очень быстро принести компании ликвидные средства, снизить постоянные операционные издержки и поднять доходность на акционерный капитал. По сведениям аудиторов из E&Y, описи всего относящегося к ОС имущества организаций в среднем содержат от 15 до 30% некорректных данных, довольно часто связанных с незафиксированными списаниями. “Призрачные” активы давно уже не существуют физически, но продолжают тянуть из компаний соки.

Подобная небрежность в управлении основными средствами не только несет совершенно ненужные финансовые потери и искажения в финансовой отчетности, но и может привести к неправильно принятым решениям. В США не так давно у одного продуктового ритейлера обнаружилось капитализированных, но уже не используемых активов на $1,8 млрд., и это только один из множества примеров. Когда удалось исправить некорректную информацию по основным средствам, получилось сразу же признать налоговую экономию на $4,5 млн. Аналогичным образом компании имеют возможность снизить и другие (например, страховые) расходы.

Структура финансирования

Грамотно структурированная структура финансирования работает на достижение стратегических целей всего бизнеса, а равным образом соотносится с особенностями отрасли, где он функционирует. По второму аспекту финансовым руководителям впору задать себе такие вопросы:

- Активы во владении какие - преимущественно нематериальные или материальные?

- Конкуренция какая - жесткая или мягкая?

- Деятельность ведется преимущественно где - у себя дома или в других странах?

Ответы на эти и другие вопросы будут иметь влияние на оптимальную структуру финансирования. Равным образом на ней будут сказываться инвестиционные приоритеты, текущие направления деятельности, потребности стейкхолдеров, и не только. Не соотнесенная со стратегическими целями бизнеса структура финансирования ведет к высоким издержкам, низкой доходности, более частным транзакциям, снижению долгосрочной стоимости.

Непредвзятый анализ текущих операций, рынка, запросов ключевых стейкхолдеров, бизнес-стратегий поможет приблизиться к оптимальной структуре капитала. Делать это лучше на упредительной основе, анализируя, как характеристики и текущие потребности бизнеса соотносятся с доступностью инструментов капитала и активностью рынков. Как пример, до пандемии с доступностью инструментов, не отягощенных дополнительными условиями, было проще, что давало организациям простор, свободу и легкость. С приходом пандемии все резко поменялось, назрела необходимость в дорогостоящих модификациях действующих соглашений.

Приведение балансов в порядок

Издержки и ограничения по капиталу являются для организаций вторым по значимости препятствием на пути реализации стратегии развития – свидетельствуют данные последнего выпуска EY Capital Confidence Barometer. Неважно, требует ли стратегия организации расширения и роста, цифровой трансформации или чего-то еще, улучшения в балансе определенно могут этому способствовать. Как это сделать? Сфокусироваться на основных областях, где капитал оказывается “застрявшим”. Это сразу же дает возможность высвободить средства на инвестиции и воспользоваться открывающимися трансформационными возможностями.

Авторы оригинальной статьи: Джим Найтли (Jim Knightly), Джоанна Акоста (Joanna Acosta), старшие финансовые управляющие Ernst & Young LLP по направлению стратегий и транзакций, специализирующееся на оптимизации материальных активов