Об экономической ситуации в России на недавнем мероприятии CIMA подробно рассказывает обозреватель Forbes Борис Грозовский. Согласно размещенной на сайте издания информации, Борис Владимирович “первую треть жизни занимался всем, кроме экономики: филологией, философией, психотерапией, организационным консультированием, преподавал психологию в РГГУ, подготовкой учителей, преподававших языкознание. В экономической журналистике с 1998 г. Начинал в газете “Русский телеграф”, работал в Полит.ру, журнале “Компания”, в газете “Ведомости” и на Slon.ru”. Автор более 1200 статей в одних только “Ведомостях”

Фото: www.forbes.ru

Сегодняшний разговор – результат сложного компромисса, поскольку мне хотелось рассказать вам об экономических важных англоязычных исследованиях, которые могут быть важны для управления финансами, а организаторы попросили рассказать об экономической ситуации в России, о финансовом положении и так далее, то есть такую больше макроэкономическую часть. И когда я эти две части пытался склеить - то есть о сегодняшней ситуации в стране и о каких-то новейших исследования, которые, условно говоря, делают разные экономисты и финансисты Йеля, Гарварда и так далее – я понял, что эти две части совершенно не склеиваются. Они настолько контрастны (“Вот о чем думают в Йеле, а вот что происходит у нас”), что пришлось от этой идеи отказаться. Поэтому сегодня я вам расскажу только о современной нашей сегодняшней экономической ситуации, о рисках и каких-то возможных вариантах развития, а разговор про исследования отложим на какой-нибудь следующий раз.

Если просто посмотреть на цифры, которые характеризуют экономическую динамику, то они кажутся совершенно ужасными. Здесь вот показатели идут со знаком “минус”, и только один со знаком “плюс”. Тот, который со знаком “плюс” – это инфляция, а со знаком “минус” все остальное: инвестиции, зарплаты, доходы населения, в которые включаются не только зарплаты. Экспорт, импорт и так далее. Видно, что экспорт падает драматически, сильно, очень серьезно. Зарплаты падают довольно-таки сильно у людей. Доходы - немножко меньше, а зарплаты - немножко больше. В доходы, кроме зарплат, включают то, что люди получают от государства в виде всяких пособий, доходы от сдачи личного жилья в аренду и так далее, и так далее.

Очень сильно падает торговля, причем этот спад ускорился в последние пару месяцев, и, собственно, это понятно. Этот спад торговли – это касается всех, кто работает в розничных фирмах - понятная вещь, это производная от высокой инфляции и того, что у людей снижаются реальные доходы, то есть доходы с поправкой на инфляцию. У меня дальше много будет речь идти о показателях в реальном выражении, и когда говорится о реальном выражении, имеется в виду следующее: если у вас, например, инфляция 10%, а номинальные доходы выросли на 9% (то есть меньше), то в реальном выражении доходы упали. Соответственно, рост доходов на 9% при инфляции в 10% - это снижение доходов в реальном выражении.

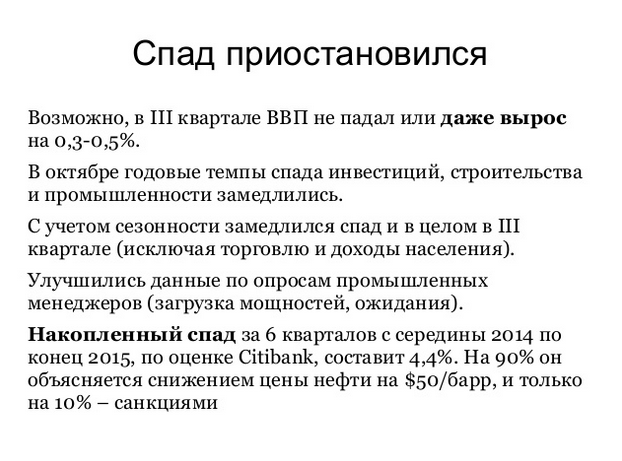

Это спад на нынешний момент, последних октябрьских-ноябрьских еще дней, и кажется, что все очень как бы нехорошо. На самом деле это не совсем так, потому что весной-летом было еще хуже. Темп, с который все эти показатели падают сейчас - он не такой быстрый, с каким они падали летом. Если сравнивать конец осени (статистика – медленная штука, соответственно, данных по ноябрю еще нет, мы можем сравнивать сентябрь-октябрь с тем, что было летом и весной) – замедлился довольно-таки сильно спад в промышленности, а промышленность в целом – там практически нулевой рост, “плюс-минус ноль”. Спад инвестиций тоже ниже, чем раньше.

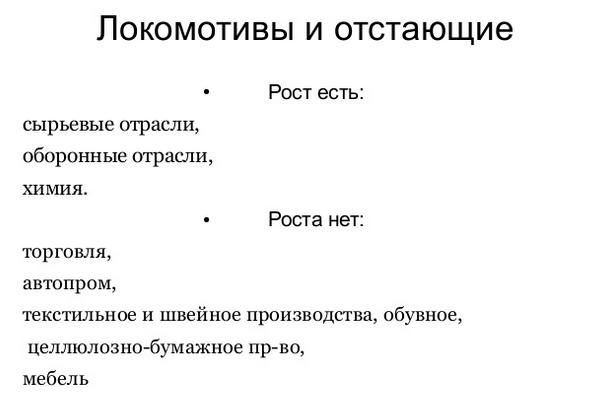

Внутри это имеет такую конструкцию: очень быстро растут сырьевые отрасли, в “нефтянке” у нас будет рекорд (скорее всего, будет) по добыче нефти. При этом совершенно не работает импортозамещение. Спад во всех отраслях, которые ориентированы на потребительский рынок: это и автопром, и текстиль, и обувь – все, что связано с потребительским спросом. Везде спад, потому что снижаются доходы.

Кроме сырьевых отраслей, очень быстрый рост почему-то в химии (я как-то не нашел этому объяснений) и в тех отраслях, которые связаны с обороной. Про оборону все понятно: последние лет 6-7 расходы на оборонную безопасность росли быстрее, чем все остальное. В 2014-2015 это еще усилилось, и оборонные расходы находятся на таком, можно сказать, “плато”, что выше не бывает.

При этом, если не брать то, что связано с населением (т.е. торговля, реальные доходы и так далее), то в остальном спад практически приостановился. Если теперь смотреть на его итоги, то у нас экономика в целом начала падать в третьем квартале 2014 года (то есть чуть больше года, получается, она падает), и, скорее всего, падение продолжится шесть кварталов (то есть с третьего квартала 2014 по четвертый квартал 2015, как минимум). Но это как бы один вариант. Второй вариант – это что в третьем-четвертом квартале этого года показатели будут почти нулевые.

Экономисты из Citibank попробовали подвести итог вот этому “почти закончившемуся” спаду, и получается, что с середины 2014 по конец 2015 в плане ВВП мы потеряли 4.4% - почти 4.5% - и если разложить это на факторы, то получается, что на 90% спад обусловлен снижением цены на нефть, которая летом 2014 года была примерно на 50 долларов за баррель дороже, чем сейчас (сейчас 42, а было 90).

То, о чем говорят намного больше – всевозможные санкции и так далее, и так далее – вклад этих факторов в снижение экономики намного менее значительный. Он часто преувеличивается СМИ, а на самом деле составляет порядка 10-20%. У России нефтяная экономика, у России нефтяная валюта, рубль движется вслед за нефтью, и здесь ровно то же самое и произошло.

На слайде перечислено, в каких отраслях есть рост (или, по крайней мере, нет спада), а в каких отраслях спад наиболее острый. Автопром, текстиль, производство мебели и так далее – здесь идет падение двузначными темпами, то есть больше чем на 10%. Сырье, оборонка и химия – тут, наоборот, рост.

Из этого понятно, что на рубеже 2015-2016 годов мы перейдем из этой фазы спада в такую, можно сказать, фазу стагнации, когда “то ли рост, то ли нет”, “то ли плюс, то ли минус”, “плюс 0.5 или минус 0.5”, “плюс 1 или минус 1” – на эмпирическом уровне совершенно неразличимо и почти неважно как людям, так и фирмам. На эмпирическом уровне ощущается, падает ли у вас ВВП на 5% или растет на 3% - это ощутимое различие, а “плюс 1 или минус 1”, “плюс 0.5 или минус 0.5” – это важно для статистики, а для жизни практически нет. И вот мы, скорее всего, входим в эту зону, где “то ли плюс ноль, то ли минус ноль”.

При этом важно, что разные сегменты экономики чувствуют себя по-разному. “Оборонка”, которая ускорилась, сильно финансируется – там рост есть. В “нефтянке” также понятно, почему есть рост: снизились цены, и нужно выкачивать больше сырья, чтобы получать те же доходы. При этом они получили очень серьезную выгоду за счет девальвации рубля: у них упали издержки, и этот рост они могут объяснить.

Если посмотреть на эту картинку уже не с близкой, краткосрочной позиции (что будет через два-три-четыре месяца), а с несколько большей высоты, то мы увидим следующее. Тут важно, что в отличие от ситуации 1999-2000 гг., пока не работает совершенно ситуация с импортозамещением. Тогда были гигантские незадействованные мощности, и предприятия производили меньше товаров и услуг, чем могли бы, потому что не было спроса. Девальвация этот спрос оживила, повысила конкурентоспособность относительно импорта, импорт был вытеснен, и мы получили вот этот восстановительный рост 1999-2000 – до 2003 примерно года. Сейчас пока ничего такого не наблюдается. То, что видно на уровне компании – это что как бы снизились издержки у экспортеров. Это, конечно, не только нефтяники, но и металлурги, и химики те же самые. На внутреннем рынке, в отличие от экспортеров, это пока никак не сказывается. Импортозамещение пока только на словах и только на бумаге.

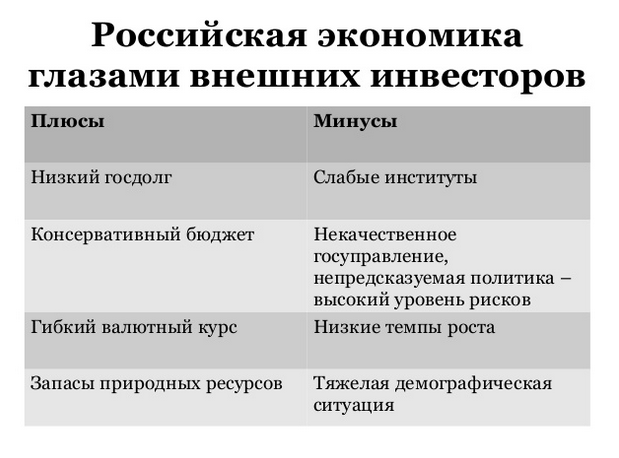

Какие-то вещи, которые могут казаться важными для нас (которые смотрят на ситуацию вблизи), какие-то сиюминутные новости – они менее важны для тех, кто принимает инвестиционные решения, людей, которые как бы “с высоты птичьего полета” сравнивают “вот здесь Россия, здесь – Бразилия”, все эти плюсы у нас им совершенно очевидны. Несмотря на очень сильное снижение нефти, почти двукратное, и очень сильный спад у нас никакого роста госдолга нет, и нет взлета бюджетного дефицита. Когда в какой-то похожей ситуации оказывались США и европейские страны, дефицит бюджета там взлетал до 6-7% ВВП, а то и в некоторые годы до 9-10% ВВП. Но это если говорить про экстремальные страны типа Греции, где дефицит бюджета был и под 12% ВВП – у нас совершенно не такая ситуация. Несмотря на то, что министр финансов постоянно говорит, что резервные фонды исчерпываются, что денег не хватит, он за счет это пропаганды и достаточно – как бы это сказать..? Как человек бюджета, он в значительной степени меньше соответствует ожиданиям различных отраслевых лоббистов, чем это нам кажется.

А бюджет достаточно сбалансирован. В худшем случае дефицит будет 1.5% - а, скорее всего, меньше 1%, 0.5% или что-то такое. Это как бы практически ничто. То есть с точки зрения бюджетной солидности та ситуация, в которую попала практически вся южная Европа с большим госдолгом и дефицитом бюджета, который непонятно как финансировать - она нам фактически не грозит, это важно.

В отличие от других развивающихся стран, у нас пока гибкий обменный курс рубля – завоевание, которое легко потерять. Сейчас много “охотников”, которые лоббируют различные методы, которые могут привести к утрате (гибкости) – я имею в виду Сергея Глазьева, Бориса Титова – но пока им ничего в этом плане добиться не удалось. Ну и, соответственно, сырье, запасы которого стоят намного дешевле, но всего-таки чего-нибудь, да стоят.

Минусы тоже очевидны... Кстати, к разговору об исследованиях. Одна из важнейших вещей, которые поняли экономисты в последние года три-четыре – это что экономическая неопределенность, концепция, в плане влияния на бизнес-решения гораздо важнее, чем что бы то ни было другое. Было очень много научных статей в последние три-четыре года на эту тему, которые показывали, что даже плохая определенность лучше, чем неопределенность для инвестиционных решений, роста и так далее. Опять же, на уровне практическом, эмпирическом это понятно, но экономисты это поняли и доказали буквально только что. Грубо говоря, лучше чтобы - не дай бог, конечно, это произойдет – но лучше, чтобы платежную систему S.W.I.F.T. отрезали уже, чем ты каждый день живешь в ситуации, когда не знаешь, отрежут ли ее завтра. Лучше, чтобы сказали, что “эти страны – друзья, с ними можно торговать, с ними можно делать совместные инвестиционные проекты и так далее, а с этими нельзя или лучше не надо”, чем когда ты не знаешь, кто друг, а кто враг, и кто еще вчера был друг (типа Турции), на следующий день становится врагом. Ситуация неопределенности – она как бы является главным “убийцей” экономического роста. И у нас с неопределенностью лучше, чем со всем остальным.

Ну и, если опускать слова, который вы часто читаете (про “плохие институты” и так далее), для какой-то долгосрочной оценки, долгосрочного принятия решений крайне важно, что у нас совершенно отвратительная демография на горизонте, по крайней мере, лет на 30-50. Причем даже не так важно, будет снижаться, или будет оставаться на одном уровне суммарное население страны – были прогнозы, что оно достаточно существенно снизится к 2050 году или так к 2040… В последние годы эти прогнозы слегка подкорректировали, что снижение численности населения будет не таким сильным. Но важно даже не это, а то, что в ближайшие 20 лет, вне зависимости от того, сколько там нарожают нынешние 20-30-летние, у нас будет ощутимо снижаться количество людей в работоспособном возрасте. При этом, наоборот, последние лет примерно 10 (если я не ошибаюсь) была динамика обратная: суммарное население России снижалось, при этом доля людей – не только доля, но даже количество людей – работоспособного возраста росло. До сих пор этот демографический дивиденд работал на нас, особенно в последние 10 лет. В следующие 20 лет он будет работать против нас. Это означает, что увеличивается пенсионная нагрузка. Это означает, что увеличивается нагрузка на детей. И это означает – как прекрасно видно на примере Японии и прочих “стареющих стран” – что в такой ситуации, чтобы расти быстро, нужны какие-то сверхусилия, и поэтому потенциальный темп роста на ближайшие лет 10-20 у нас уже не на уровне 4-5% в год, а, скорее, на уровне двух.

(вопрос с места) А если производительность труда будет увеличиваться?

А тут очень сложно прогнозировать, потому что, что будет с производительностью труда - это зависит от того, что будет с инвестклиматом, что будет с налогами, а это очень сложно прогнозировать математически, потому что тут очень многое зависит от того, какие решения принимают люди.

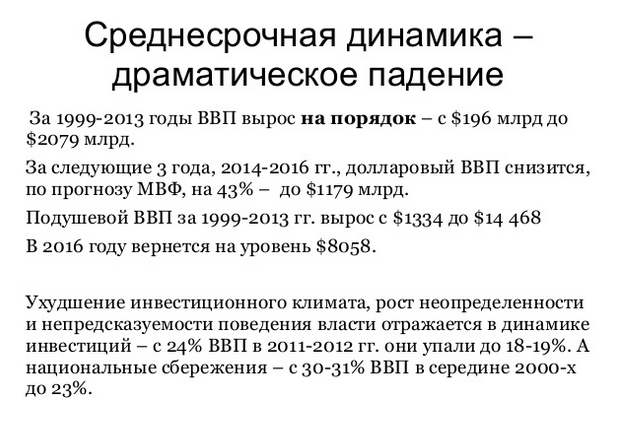

Где мы оказались в результате этого падения, которое произошло в 2014-2015 годах, лучше всего смотреть, если динамику ВВП и подушевого ВВП исчислять не в рублях и не в процентах прироста, как мы привыкли, а в долларах. В 1996 году весь ВВП России был чуть меньше 200 млрд. долларов. К 2013 году он превысил 2 трлн. долларов – почти 2,100. То есть в долларовом выражении наш ВВП России с 1996 по 2015 год вырос чуть более чем на порядок, чуть более чем в 10 раз, с 200 млрд. до 2 трлн. – это десятикратный рост. Сейчас у нас уже никаких двух триллионов нет, после девальвации рубля, это понятно – сейчас у нас триллион двести с чем-то. В будущем году будет чуть меньше. То есть динамика примерно следующая: мы с двухсот миллиардов поднялись до двух триллионов с лишним, а сейчас опустились обратно к примерно триллиону сто-двести, то есть процентов на 40.

Казалось бы, совершенно неважно, что там ВВП в долларах, если какая-нибудь буханка хлеба стоила 30 рублей, а теперь стоит 32 рубля – она же не стала стоить в два раза дороже из-за того, что рубль девальвировался в два раза? Вот это исчисление в долларах – оно как бы важно не для понимания того, как мы живем в целом – потому что, конечно, рублевый товар не следует за курсом обменным, если девальвация не следует полностью – но это долларовое исчисление крайне важно для осознания того, как мы чувствуем себя в мире, можем ли мы позволить себе провести новогодние праздники в Ницце, в Стамбуле, в Египте или еще где. Можем ли мы отправить детей учиться в британский/итальянский/ереванский университеты и так далее.

Поэтому долларовое исчисление в первую очередь показывает самочувствие среднего класса, у которого такие проблемы есть. Известно, что сегодня в России загранпаспорта есть у 20% населения (с места подсказывают – 13%) – ну что-то вроде этого, что-то такое, но при этом в крупных городах есть люди, для которых это важно, которым девальвация очень сильно поломала планы и в плане университетов за рубежом, и т.д.

Подушевой ВВП на уровне примерно той же самой динамики. В 1996 году подушевой ВВП был на уровне примерно 1300 долларов. Вырос он тоже в десять с лишним раз, даже в одиннадцать – почти до 15000 долларов на человека, а сейчас уже около восьми. То есть по подушевому ВВП мы упали еще сильнее, почти в два раза.

Это один момент. Второй момент, который иллюстрирует, где мы были еще два года назад, и куда мы откатились – это снижение инвестиций, но тоже не в процентном выражении (спад на 5%, спад на 10%), а снижение инвестиций как доля ВВП. В принципе, в годы, когда мы хорошо росли, мы отправляли на сбережения – то есть не тратили на немедленное потребление – примерно 30% ВВП. 24% - на инвестиции. Сейчас мы сберегаем не 30% ВВП, а 23% в последние пару лет, и инвестиции, соответственно, не 24%, а порядка 18-19%. При этом, учитывая, что на любых инвестициях, к которым имеет отношение государство или там всевозможные Газпром, РЖД и так далее, разворовывается не буду говорить сколько, но гигантская часть – соответственно, эти 18-19% на деле – 12% или 13%. Если считать, что частные инвестиции разворовываются в небольшой степени (поскольку собственники контролируют), а инвестиции, связанные с государственными компаниями, разворовываются, напротив, в гигантских количествах, то эти 18-19% в реальности – совсем мало. Какого-то существенного роста достичь при таких цифрах совершенно невозможно.

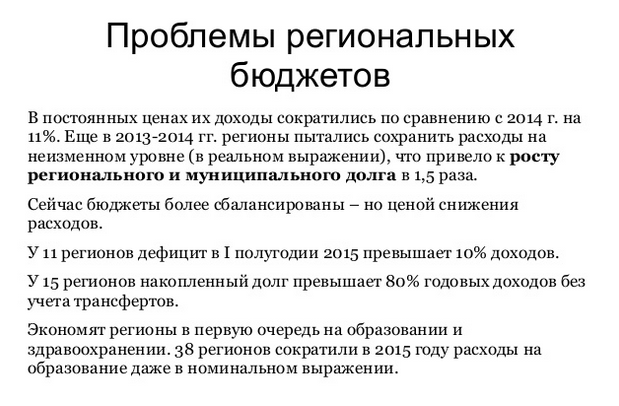

Далее. Очень нездорово уже – и в следующем году, я думаю, будет так же – всем, кто рассчитывает на госзаказ. Совсем тяжелая ситуация в региональных бюджетах. В федеральном она несколько лучше. В регионах (некоторые цифры приведены) очень быстро растет госдолг региональных бюджетов. В 2014 он рос быстрее всего, когда они пытались, несмотря на падение доходов, сохранить расходы на том же уровне и влезли все в долги. В этом году, в 2015 – изменили немножко тактику. Рост госдолга уже не такой большой, зато стали снижаться в реальном выражении расходы. Прекрасно видно, где они снижаются быстрее всего: это, собственно, образование, здравоохранение, из чего совершенно не нужно быть Ньютоном, чтобы сделать прогноз, что чем дальше, тем больше в ближайшие годы (если вы хотите получить хорошие медицинские услуги или хорошее образования для детей) за это придется платить, не рассчитывая на государство. Это что касается регионов.

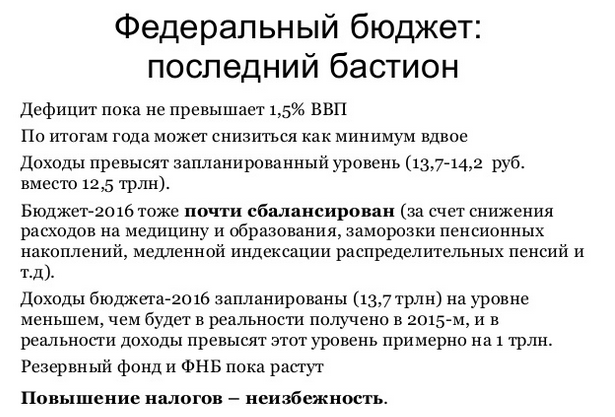

В федеральном бюджете, наоборот, все гораздо лучше, собственно, за счет двух факторов: во-первых, за счет того что нефтегазовые доходы занимают достаточно большую долю. Еще недавно это было 50%. Сейчас - около 45%, потому что нефть подешевела. Но, так или иначе, почти половина доходов федерального бюджета упала. Соответственно, снижение курса рубля… как ни парадоксально, но для российского государства выгодно не то, что выгодно для российской экономики. Вот это как бы четкий момент: интересы государства и интересы экономики расходятся. У государства половина доходов – валютные, поэтому чем сильнее рубль девальвировался, тем больший вес долларов и евро, которые оно получает в виде экспортных пошлин, импортных пошлин и так далее. Рублевые расходы от этого не меняются, а валютные доходы имеют больший вес, как только мы их пересчитываем в рубли. Именно поэтому год назад, когда начиналась сильная девальвация рубля, многие хорошие экономисты и финансисты показывали – помните, был момент в прошлом декабре, когда была валютная паника, рубль сильно падал, курс евро доходил до 90 или до 100 за рубль – многие экономисты показывали, что возврата к прежнему значению (35, 40) не может быть еще и потому, что государственный бюджет иначе не балансируется. Как только рубль девальвировали, ситуация в государственном бюджете сразу улучшается.

Вторая вещь, за счет чего федеральный бюджет чувствует себя намного лучше, чем региональный (и инвесторы могут хвалить правительство за разумную финансовую политику) – это то, что почти все расходы на образование и медицину, которые еще лет 10-15 назад висели на федеральном бюджете, теперь положены на регионы, то есть федеральный бюджет почти нейтральный. А другое дело – это то, что регионам передали расходы, но не передали доходную базу под эти расходы. Но это всегда у нас так.

Соответственно, сейчас армия, спецслужбы и милиция – это больше трети (35%, если я не ошибаюсь) расходов федерального бюджета, так много не было никогда.

Мелочь, но еще одна точка, в которой как бы расходятся интересы государства и экономики – это заморозка пенсионных накоплений. Ну, о чем тут говорить, все понятно: если бы этого не было сделано, федеральный бюджет был бы еще на несколько сот миллиардов рублей хуже.

При этом Минфин, когда планирует бюджет, он каждый раз, каждый год делает плохую мину: “как все плохо у нас”, “последние резервы расходуются”, “мы не можем повышать расходы на то-то и на то-то”. А на самом деле проводится такой типовой маневр: доходы будущего года несколько занижаются. Сейчас принимается бюджет на 2016 год, и в нем записано – в этом законе, который в Госдуме сейчас – что государство в 2016 году получит доходы в 13.7 млрд. р. – меньше, чем будет в реальности в этом году, а в реальности будет около 14 (что-то типа 13.7-14). Штука в том, что они занижены: в этом году будет около 14, чуть больше или чуть меньше (когда есть данные за октябрь, прогнозировать ноябрь-декабрь уже достаточно легко), а на следующий год они якобы ждут, что при инфляции, которая будет, как минимум, порядка 8%, никакого номинального роста доходов бюджета не будет. Так не бывает. Это просто такой “маневр”, который в понятных целях предпринимается. Зато у нас очень консервативная финансовая политика, несмотря на то, что Кудрина давно в правительстве нет.

Очень смешно, что до сих пор растут в рублевом выражении резервные фонды, хотя чиновники все время говорят (с одной стороны чиновники, а с другой – оппозиционные экономисты), что “хватит на два года”, “хватит на три года”, “столько-то потрачено”… Пока, если смотреть на реальную динамику, на статистику – резервные фонды растут. Правда, они растут в рублях. Если измерять их в долларах и евро, они, конечно же, падают, но в рублях растут, несмотря на очень тяжелую ситуацию бюджетные резервы – вполне сильны.

Опять же, тут есть некоторые тонкости, тут ведь как все устроено? Если есть бюджетные резервы – дают их, скажем, Ротенбергам, чтобы они построили новую дорогу Москва-Петербург. Дорога будет строиться, за проезд по ней будут браться деньги (предполагается, что каким-то образом все это себя окупит), но эти деньги, в реальности потраченные на строительство дороги, все еще продолжают учитываться как находящиеся в резервах. Это такая какая-то бухгалтерская “хитрость”.

Опять же, очевидно в силу этого, что абсолютной неизбежностью является повышение налогов. Оно идет пока в каком-то таком “ползучем” виде - в виде налогов на имущество, каких-то транспортных сборов, из-за которой сейчас дальнобойщики бастуют, и так далее. Но совершенно очевидно, что при той динамики, которую мы сейчас имеем, если снижение нефтяных цен – это надолго, то повышения налогов не избежать.

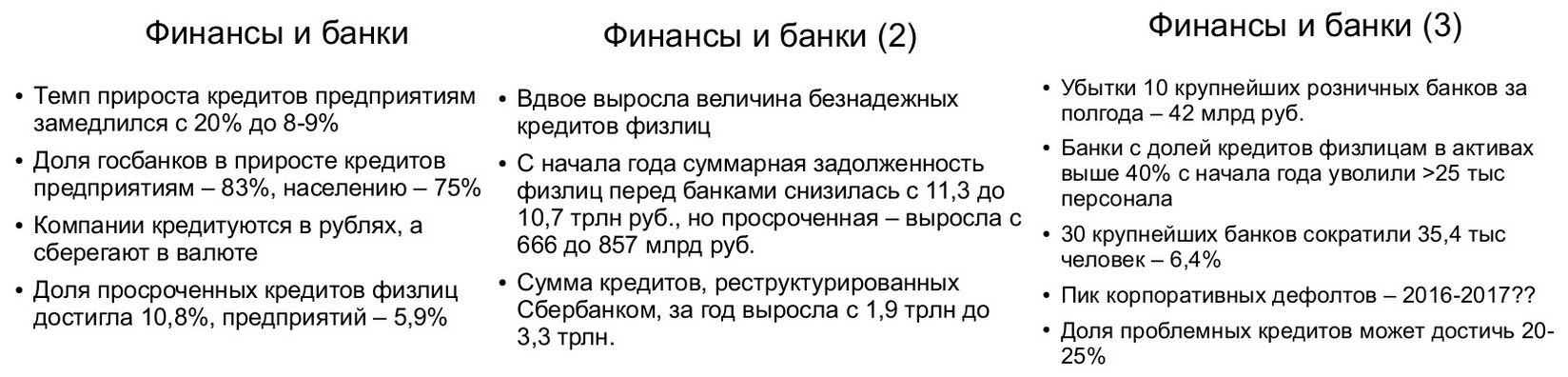

Есть несколько слайдов про финансы и банки – давайте по ним совсем кратко. Сильно замедлился рост кредитов и компаниям, и гражданам. При этом система банковская становится еще более государственной, чем она была: это видно, какая доля госбанков в приросте кредитов “физикам” и в приросте кредитов компаниям. Предприятия – не будь дураками – кредиты берут в рублях, а сберегают в валюте. Сейчас очень выросли валютные остатки на счетах предприятий в банках – понятно, накапливают деньги в валюте, а кредиты берут рублевые. Как правило, это происходит (рост валютных остатков и увеличение кредитов в рублях) перед тем, как рубль как-то в очередной раз падает. Довольно-таки быстро растет “просрочка”.

Очень тяжелое положение банковской системы. Обратите внимание на такую вещь: всего лишь за год полтора триллиона рублей – это сумма, на которую Сбербанк реструктурировал кредиты. Реструктурированные кредиты - это не то, что списывается, или не то, что считается безнадежным. Но полтора триллиона, гигантская сумма – это кредиты, которые в силу тех или иных причин Сбербанк вынужден был реструктурировать. Опять же, “реструктурировать” – это не обязательно прологировать, Это может быть перевод из долларовой формы в рублевую.

Поэтому понятно, что, с одной стороны, в ближайшие месяцы к государству придут банкиры. Некоторые уже пришли: Дмитриев (Внешэкономбанк), Костин (ВТБ) и так далее – и, собственно, сказали государству “Дай нам денег!”, потому что капитал снижается, увеличиваются резервы под потери. Очевидно, что в ближайшие месяцы такого будет много. Понятно, что ВЭБ в совсем плачевной ситуации, но ВЭБ – это отдельная история, это как бы не вполне банк.

Очень большие сокращения. 35 тыс. персонала – столько сократили крупнейшие 30 банков, порядка 25 – розничные, основные розничные банки. Большой вопрос, на который нет ответа у аналитиков и экономистов – это когда при всей этой ситуации у нас будет пик корпоративных дефолтов типа Трансаэро. Есть подозрение, что он будет где-то в 2016-17 гг., но с уверенностью тут ничего сказать нельзя. Динамика корпоративных дефолтов – это, наверное, то, что сейчас больше всего заботит тех, кто занимается экономикой.

Последний слайд выражает оптимизм в отличие от всего вышесказанного. Помните, мы говорили про десятикратный рост ВВП с 1996 по 2015 год? Тут уже более корректное экономическое измерение: тут уже ни о каких не долларах речь, а о постоянных ценах, то есть когда мы как бы нивелируем инфляцию. Если сравнивать тот уровень, на котором мы находимся сейчас, с, в общем-то, неплохими 2002-2003 гг., то картинка следующая: ВВП больше на 60% (причем это не номинальный ВВП с поправкой на инфляцию, а ВВП в реальном выражении). Промышленность – почти на 50%. Реальные денежные доходы – вообще в два с лишним раза, т.е. на 120%. Зарплаты – в два с половиной раза выше, чем в 2002 году и так далее. Объемы строительства – в два раза выше, чем тогда, розничная торговля – в два с половиной раза выше. Тут именно речь о превышении: т.е., например, 153% - это в полтора раза больше. Это означает, грубо говоря, что нам есть куда падать. Даже если у нас будет 10 лет, когда экономика будет то ли расти, то ли не расти, то ли снижаться на полтора процента, то ли на два. Даже если их будет несколько, мы по итогам этих лет, скорее всего, окажемся в 2005 году по развитию экономики, чем в 2001-2002 или, тем более, в “лихих 90-х”. Нам есть куда падать. Поэтому все разговоры про то что, мол, “ага, у людей доходы снижаются на 10% - почему же нет волнений, почему никто не протестует?” – это все разговоры абсолютно от лукавого, именно в силу того, что наш экономический рост в полтора десятилетия в 2000-х годах и в начале нового десятилетия был настолько сильным, что снижаться с этого уровня можно достаточно долго, не попадая при этом в какое-то совсем невыносимое для жизни состояние. Достаточно сравнить по номинальному уровню зарплаты и пенсии в России и Казахстане, России в Азербайджане, Грузии, Украине, Беларуси и так далее, чтобы это увидеть. Разница есть. Разница двукратная, трехкратная, полуторакратная – по-разному с разными странами – но как бы мораль в том, что есть, куда падать. И, как мне кажется, неправильно думают те, кто полагает, что какие-то небольшие экономические колебания на уровне 5-7-10% могут привести к волнениям.

Вопрос 1

Марова Наталья, GAAP.RU & Retail.ru

- Сейчас часто обсуждают в основном кризис, который активно эволюционирует с 2009 года, потом немножко спал, а сейчас опять. В последнее время начали использовать понятие “new normal”, то бишь новая реальность, в которой мы будем какое-то время проживать, и в этой степени нужно продумывать стратегию, инвестирование и прочие важные понятия, связанные с бизнесом, с активностью на рынке. Так вот, Ваше отношение – все-таки кризис, или “new normal”?

- У нас или в разных странах?

- Давайте мы сейчас будем Россию все-таки рассматривать. Я вот уже услышала, что “падать есть куда”… ))

- Очень сложный вопрос на самом деле. Те, кто говорят о “new normal”, они в значительной мере имеют в виду, что как бы никто не обещал, что средние темпы роста на уровне 3-4% в год вполне могут снизиться до полутора-двух. Европа может расти не на 2-3% а, скорее, на 1-1.5%, и так далее. Ну и есть некоторые аргументы, почему это так. Не знаю, не кажется мне эта теория сильно убедительной, потому что мы совершенно не знаем, что и как будет в ближайшее десятилетие происходить по линии, связанной с альтернативной энергетикой, с “зеленым” экономическим ростом, который не так ужасно портит экологию, как наш нынешний рост. Это как бы один фактор.

Второй фактор – это что мы не до конца понимаем, какими темпами будет в ближайшее десятилетие происходить внедрение роботов в различные технологии промышленные и сервисные, и как это скажется на человеческой занятости – не придем ли мы через полвека к ситуации, когда намного меньше нужно будет рабочих рук, потому что роботы многое смогут делать без нас. Вот это все не до конца понятно. Что будет с безработицей? Как в этой ситуации, когда роботы умеют все больше и больше (а они действительно умеют все больше и больше) – как будет строиться социальная система? Читали ли вы, есть разные схемы, которые сегодня опробуются в скандинавских странах, северной Европе, когда каждому жителю выплачивается минимальный, достаточный для уровня жизни доход (где-то от 400 до 500 евро) – не придем ли мы к каким-нибудь таким схемам?

В общем, это все очень большой вопрос, будем ли мы в таких случаях расти на 4% или на 2-3% - это все не совсем понятно. А с Россией – так, если “глобально-содержательно” – проблема в том, что у нас все хорошо, когда нефть и газ нужны, и нефть стоит $100 или $120 за баррель, притом что понятно, что благодаря энергосбережению – это раз, развитию альтернативных технологий, там солнце, ветер и так далее – это два, и развитию всяких технологий, связанных с аккумулированием энергии... У нас же еще в конце 90-х, когда Чубайс начинал реформу РАО ЕЭС, практически в каждой речи каждого энергетика о реформе (я просто ходил тогда на такие совещания) говорилось, что “есть такая аксиома: энергию нельзя накапливать, ты ее сейчас произвел, и она сейчас должна быть сожжена”. В этом проблема пиковой нагрузки. В этом проблема, что мощности должны быть не на уровне обычного потребления, а на уровне пикового. Потому что ты не можешь произвести энергию и где-то ее держать, до того момента, как она потребуется. Но прекрасно, сейчас одно из самых быстрорастущих направлений – это всевозможные аккумуляторы. Все уже совсем не так, как реформаторы наши энергетические полагали в конце 90-х – начале 2000-х годов.

В общем, это все очень быстро меняется, и мне кажется, более интересный вопрос – это не “будет ли “новое” или “старое”?”, а более интересный вопрос – что будет происходить со всеми этими направлениями: зеленая энергетика, всевозможные био- и сельскохозяйственные проекты, которые не портят природу, а работают по принципу замкнутого цикла (отходы идут обратно), всевозможные эти проекты немцев и голландцев о многоэтажных теплицах, в которых замкнутый цикл – “теплиц-небоскребов”, и прочее, и прочее. Будет ли все это функционировать, как сейчас, на субсидиях. Понятно, что все эти направления – солнце, ветер – они сейчас развиваются бурно за счет госрегулирования. Смогут ли они развиваться так же быстро без него? Удастся ли довести стоимость солнечной энергии до стоимости рабочего… Мне кажется, что все эти вопросы, связанные с идеалами роста - они очень важны.

Вопрос 2

- Вы говорили в своей речи о гибком курсе как о плюсе и его влиянии на госбюджет. Насколько Вы считаете вероятным, что в следующем году будет проводиться политика интервенций и сдерживания?

- Рубль можно сдерживать от падения, а можно сдерживать от роста. Есть одни интервенции, а есть другие. В последние годы было больше интервенций, сдерживающих от падения. Когда Центробанк накапливал международные резервы – он, наоборот, сдерживал рост… Курс прогнозировать совершенно невозможно. Тот курс, который мы сейчас имеем – мы его имеем при нефти на уровне $42 за баррель. Мне кажется, что скорее нефть будет стоить $50-60 за баррель вместо прежних сорока, чем $30. То есть нефть уже упала до такой отметки, что ей путь скорее вверх, чем вниз.

(вопрос с места касательно того, на чем основаны такие предположения) На основании того, что $40 или $35 – это слишком мало, и многие проекты в Северной Америке сворачиваются, становятся нерентабельными. Допустим, проекты в канадских песках – золотоносных песках, так они называются – они появились, когда нефть упала до 50. Многие сланцевые проекты держатся до сих пор. Но все-таки видно по динамике: при нефти в $40 намного меньше желающих инвестировать, чем при нефти в $50 – поэтому, соответственно, будет сокращаться предложение. И, соответственно, если нефть будет скорее расти, чем падать, никаких существенных рисков для рубля не должно быть – он и так уже упал дай боже как. Если только… Ну, правительство невозможно прогнозировать. Если Иран там воюет с Турцией – тогда, конечно, на рубль влияют уже не объективные факторы, а политические. А что касается Сирии, тут все очень сложно. Просто в прежние годы даже значительно меньшие потрясения на Ближнем Востоке, чем то, что сейчас происходит в Ираке, Египте, Сирии и так далее приводили к большим нефтяным скачкам. Чуть-чуть что-то где-то вспыхивает – нефть сразу пошла наверх. Сейчас там практически война – но никак на стоимость нефть пока не влияет…