.jpg)

По материалам: IVSC

В самом конце января этого года Международный комитет по стандартам оценки (IVSC) выпустил первую публикацию из серии по очередной актуальной для международной оценки теме – определение рыночной стоимости вообще и в сложившихся непростых условиях (включая спровоцированный пандемией локдаун) в частности. 10 месяцев спустя, 1 декабря этого года, неожиданно последовало продолжение по все той же теме рыночной стоимости, которая и ныне является самой распространенной основой какой угодно оценки. Предлагаем ознакомиться с содержанием.

Как выяснилось, столь продолжительный перерыв потребовался разработчикам международных стандартов оценки на то, чтобы обработать полученные отзывы. Их оказалось немало, но больше других выражали свое мнение профессиональные оценщики. Для них рыночная стоимость как база оценки выглядит надежно, но при этом они признают, что концепцию часто неправильно понимают и неправильно интерпретируют многие стороны оценочной деятельности. Авторы серии публикаций из IVSC продолжают свои теоретические исследования в этот раз, предлагая внимательнее изучить:

- Понятия Цены (Price), Затрат (Cost), Стоимости (Value) и Дохода (Worth)

- Как мы определяем само понятие рынка?

- Что является концептуальной основой рыночной стоимости?

- Рыночная стоимость - это исторические данные или прогнозные данные?

- Адекватно ли фиксируются пики и провалы стоимости при использовании рыночной стоимости в качестве базы оценки?

- Как оценщики применяют на практике допущения и специальные допущения относительно справедливой стоимости?

Понятия Цены (Price), Затрат (Cost), Стоимости (Value) и Дохода (Worth)

В первой публикации отличие между ценой и стоимостью уже начали разбирать. После публикации Международный комитет по стандартам оценки обновил определение, которое входит в его стандарты IVS (в этой обновленной версии они вступят в силу с 31 января следующего года):

Расход(ы) (сущ.): Вознаграждение или затраты, требуемые для приобретения или создания Актива.

Цена: Денежное или иное вознаграждение, требуемое, предлагаемое или уплачиваемое за Актив, которое может отличаться от Стоимости.

Стоимость (сущ.): Мнение, являющееся следствием процесса оценки в соответствии со стандартами IVS. Это оценка либо наиболее вероятного денежного вознаграждения за долю в активе, либо экономические выгоды от владения долей в активе на заданной базе для оценки.

Инвестиционная(-ый) стоимость/Доход: Стоимость актива для владельца или потенциального владельца, с учетом индивидуальных инвестиционных или операционных целей (может также обозначаться термином “Доход”)

(перевод - GAAP.RU)

Что самое важное можно из этих определений вынести? То, что концепция рыночной стоимости на самом деле является одной из множества баз для оценки, поэтому рыночная стоимость может отличаться - и почти наверняка существенно - и от цены, и от расходов, и от доходов.

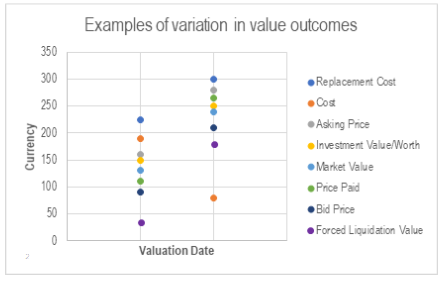

Используемая в оценке база для оценки критическим образом определяет значение стоимости. Один и тот же актив, при прочих равных, на одну и ту же дату оценки можно оценить и по стоимости замещения, и по инвестиционной стоимости, и по ликвидационной стоимости, и по рыночной стоимости, и даже это еще далеко не весь список возможностей. Каждый выбор приведет к своим последствиям. Эти принципиальные различия далее иллюстрирует диаграмма внизу, где показано в цвете, сколь разными на две последовательные даты оценки могут оказаться значения стоимости в зависимости от того, какую основу под них решит выбрать оценщик (цену предложения, фактически уплаченную цену, стоимость замещения и так далее):

Источник: https://www.ivsc.org

В самом начале МСО 104 “Базы оценки” говорится, что “для соблюдения настоящего обязательного стандарта необходимо, чтобы оценщик выбрал соответствующую базу (или базы) оценки и следовал всем установленным требованиям, связанным с этой базой оценки…”.

Это обязательное требование. Однако довольно часто на практике встречаются ситуации, когда оценщики “по умолчанию” исходят из предположения, что их клиенты прекрасно разбираются во всем многообразии баз оценки и согласятся с выбором любой, какая приглянется оценщику. Очень важно, чтобы здесь оценщики не забыли о своей роли консультанта и четко объяснили клиентам, почему именно выбранная ими специфическая база оценки лучше подходит для данного случая. Кроме того, оценщику очень важно принять во внимание всю совокупность доступной на рынке информации, чтобы убедиться, что она создает адекватный контекст для применения выбранной базы оценки в данном случае.

Теперь, что такое Доход (Worth)? В своей работе “Pricing to market: property valuation methods – a practical review” Лаура Габриэль (Laura Gabrielle) и Ник Френч (Nick French) пишут: “...различие между “ценой”, “стоимостью” и “доходом” имеет первостепенную важность. Но, к сожалению, не каждый заказчик оценки понимает различия. По аналогии, многие клиенты считают, что стоимость и доход - одно и то же. Или что стоимость - это постоянное число, ниже которого недвижимость никогда не будет продана. Оценка, в частности, оценка недвижимости пестрит недопониманием. Поэтому важно, чтобы оценщики были точны с языком, которым они пользуются в отчетах по оценке, и чтобы процесс оценки был понятен, так же как и выбор подхода к оценке, метода и модели” (перевод GAAP.RU).

Подытоживая - рыночная стоимость, хоть и является глобально признанной базой оценки, на самом деле - не более чем одна из множества баз. И хотя множество информационных данных на рынке могут помочь с ее определением (задать, например, “потолок”), такие информационные данные не всегда по факту отвечают сути рыночной стоимости по целому ряду причин.

Как мы определяем само понятие рынка?

Что такое рынок? Рынок - это некое пространство для осуществления торговли товарами и услугами через специальный механизм ценообразования. Концепция рынка предполагает свободное перемещение товаров и услуг от продавцов к покупателям, и единственными ограничениями тут могут быть разве что законодательные ограничения в той или иной юрисдикции. Каждая сторона потенциальной сделки реагирует на соотношение спроса и предложения и другие определяющие цену факторы, а также ориентируется на собственное представление об относительной полезности товаров или услуг, равно как и на собственные потребности и желания.

Там, где МСО 104 определяет рыночную стоимость, говорится (параграф 30.3): “Понятие рыночной стоимости подразумевает, что цены устанавливаются на открытом и конкурентном рынке, в котором участники наделены свободой действий. Рынок актива может быть как международным, так и местным рынком. Рынок может состоять из множества покупателей и продавцов или быть таким, который характеризуется ограниченным числом участников рынка” (Источник).

Чтобы определить, за какую “расчетно-оценочную денежную сумму” (из определения рыночной стоимости по МСО 104, см. ниже - GAAP.RU) актив или обязательство будут обменены на рынке на дату оценки, очень важно понимать, что представляет собой сам рынок, где идет торговля. Дело в том, что на эту “расчетно-оценочную денежную сумму” будет влиять множество продавцов и покупателей на рынке и свобода их доступа к открытому и конкурентному рынку.

Описать рынок можно на основе различных критериев, включая следующие (но не ограничиваясь только ими):

- Типы товаров или услуг, которые там обмениваются (иногда подразумевается под “классом активов”)

- Географическое расположение (местные, международные)

- В соответствии с различного рода требованиями - нормативными, по лицензированию, по капиталу и т.д.

Говоря об отрытых и конкурентных рынках, важно также помнить, что размеры рынка также можно определить на основе таких факторов как объемы торгов и цены торгуемых активов. На рынке может присутствовать ограниченное число участников, но он все равно останется открытым и конкурентным. А в некоторых случаях участники могут иметь возможность приобрести определенную долю в активе (например, некое количество акций на фондовой бирже), но при этом не иметь возможности купить весь актив из-за действующих требований регулирования. В любом случае, оценщики должны принимать в расчет все важную для них информацию по рынку, где торгуется актив, чтобы ненароком не переоценить/недооценить рыночную стоимость.

Хотя на ограниченных временных интервалах любой открытый и конкурентный рынок может считаться самодостаточным, не подверженным влиянию других рынков, на более протяженных временных интервалах он испытывает их влияние. На любую произвольную дату актив в одной юрисдикции можно приобрести за цену более низкую по сравнению с той, какая была бы уплачена в другой юрисдикции за идентичный актив. Если бы участникам рынка удалось игнорировать правительственные торговые ограничения или особенности фискальной политики, со временем они могли бы увеличить спрос на актив там, где он продается по более низкой цене, или увеличить предложение там, где он более дорогой, тем самым обеспечив конвергенцию цен.

Важно понимать, что открытые и конкурентные рынки редко когда оперируют в равновесной цене спроса и предложения, поскольку в реальности часто случаются перебои с поставками (т.е. предложением актива), падения спроса, либо возникает информационная асимметрия. Участники рынка постоянно реагируют на все подобные новости, так что, можно сказать, в выбранный момент времени чаще наблюдается как раз не равновесие, а подстройка к равновесию вследствие предшествующего неравновесия.

Поскольку рыночная стоимость имеет своей задачей определить “расчетно-оценочную денежную сумму”, по которой актив или обязательство будут подлежать обмену на дату оценки, она обязана отражать все условия на рынке на текущий момент времени, а отнюдь не сглаженную уже цену после восстановления рыночного равновесия. Определение рыночной стоимости при этом не меняется, ведь степень неопределенности на рынке то растет, то падает. Что меняется, так это рыночные условия, и именно их следует внимательно изучать оценщику.

Рыночная база оценки дает сразу несколько идей, как оценщику стоит рассматривать понятие “рынок”, однако в любом случае ясно, что рынком не является:

- Пространство, где потенциальные участники сделки исключены из транзакции;

- Пространство, где ненадлежащим образом принимаются в расчет интересы какого-то определенного типа продавцов или покупателей.

Рассматривая наиболее эффективное использование актива, оценщик должен убедиться, что оно соответствует тому, о чем говорится в параграфе 30.4 стандарта МСО 104: “Рыночная стоимость актива будет отражать его наиболее эффективное использование (см. пп. 140.1 -140.5). Наиболее эффективное использование представляет собой такое использование актива, которое максимизирует его потенциал и которое [физически] возможно, юридически допустимо и финансово реализуемо. Наиболее эффективное использование может подразумевать продолжение существующего использования актива или соответствовать его альтернативному использованию. Оно определяется таким использованием актива, которое участник рынка будет иметь в виду при формировании цены, которую он будет готов предложить за актив” (Источник).

Для примера, если оценщик рассматривает участок земли, на котором потенциально можно возвести жилые объекты, этот факт необходимо будет учесть.

Что является концептуальной основой рыночной стоимости?

Все в том же стандарте МСО 104 рыночная стоимость определена как: “расчетно-оценочная (estimated) денежная сумма, за которую состоялся бы обмен актива или обязательства на дату оценки между заинтересованным покупателем и заинтересованным продавцом в результате коммерческой сделки после проведения надлежащего маркетинга, при которой каждая из сторон действовала бы, будучи хорошо осведомленной, расчетливо и без принуждения” (Источник).

Хотя рыночная стоимость как база оценки в этом определении хорошо известна многим, сами концептуальные основы, в рамках которых она должна использоваться, почему-то очень редко упоминаются в отчетах по итогам оценки. Вместе с тем содержащиеся в стандарте МСО 104 концептуальные основе содержат указания на очень многие важные аспекты определения:

- Что такое “расчетно-оценочная денежная сумма”?

- Кто такие “заинтересованные покупатели” и “заинтересованные продавцы”?

- Что значит “сделка на расстоянии вытянутой руки” (“arm’s length transaction”)?

- Что представляет собой “надлежащий маркетинг”?

- Что отличает сторону, которая действует, “будучи хорошо осведомленной, расчетливо и без принуждения”?

Концептуальные основы могут быть очень полезны для оценщиков, анализирующих различные формы рыночных сведений, но еще важнее они в образовательных целях - в плане консультирования клиентов и других категорий пользователей их услуг.

Рыночная стоимость - это исторические данные или прогнозные данные?

В первой статье этой серии говорилось о том, что некоторые критикуют рыночную стоимость за то, что она якобы ориентирована на прошлые события, а стало быть, плохо подходит для ситуации неопределенности на рынке.

Но отзывы на первую статью дали понять, что такая аргументация несостоятельна. По мнению совета по материальным активам (Tangible Assets Board - TAB) в составе IVSC (собственно, это они и являются непосредственными авторами этой серии публикаций - GAAP.RU), определение рыночной стоимости принимает в расчет все свидетельства, включая прогнозную информацию. Задача оценщика заключается в том, чтобы проанализировать все эти свидетельства и соотнести их с моментом времени, который называется датой оценки. Момент времени имеет принципиальное значение для рыночной стоимости, и об этом не стоит забывать.

Аргументация критиков, относящих рыночную стоимость к историческим данным, кроется не в самом определении, а, вероятно, в том, что они не принимают в расчет рыночные изменения, которые успевают произойти между датой проведения транзакции и датой оценки. В то же время сравнить условия на первую и вторую дату можно на основе сопоставимых свидетельств.

Аналогично, нельзя утверждать, что рыночная стоимость не может быть прогнозной информацией. Оценщики довольно часто прогнозируют денежные потоки, используя доходный подход к оценке, и они принимают в расчет будущие выгоды. Сами транзакции, которые случаются на рынке, являются результатом тщательного процесса прогнозирования будущих событий. И опять-таки, характеристики рыночной стоимости предполагают, что она отражает собой ожидаемые будущие выгоды на определенный момент времени, называемый датой оценки. Чтобы прийти к нему, прогнозируемые будущие выгоды и связанные риски должны дисконтироваться оценщиком на основе подходящей ставки дисконтирования.

Очень важно, чтобы оценщик тщательно принял во внимание всю доступную рыночную информацию (прогнозы будущих денежных потоков, рыночные показатели и индикаторы, исторические данные по транзакциям, если это необходимо) и сопоставлял это надлежащим образом с оцениваемыми активами, делая необходимые корректировки для обеспечения правильной оценки.

Есть еще один важный момент. Некоторые клиенты оценщиков в комментариях высказали предположение, что могли бы использовать прошлый (может, слегка обновленный) отчет по результатам уже проведенной оценки. На это представители совета по материальным активам вынуждены заметить, что результаты оценки справедливы лишь в течение определенного периода времени после даты оценки, в зависимости от класса актива, цели оценки, рыночных событий и других обстоятельств. С технической точки зрения оценка актуальна только лишь на дату оценки, просто потому что рынок и сама стоимость быстро меняются. Если в каких-либо юрисдикциях разрешается использовать результаты оценки в течение более продолжительных периодов времени, авторы рекомендуют делать это с соблюдением осторожности в отношении таких допущений о сохраняющейся справедливости результатов.

Адекватно ли фиксируются пики и провалы стоимости при использовании рыночной стоимости в качестве базы оценки?

Таким образом, если рыночная стоимость - вовсе не историческая, значит ли это, что пики и провалы в стоимости адекватно отражаются ею? Чтобы дать ответ на этот вопрос, оценщику придется уже принять в расчет специфические условия на рынке в текущий момент времени, а также убедиться, что те свидетельства, которые он/она используют, соотносятся с определением рыночной стоимости. Как это сделать? Убедиться, что данные по транзакции свидетельствуют не только лишь о том, что она производится между “заинтересованными покупателями и продавцами”, но и что стороны действуют, “будучи хорошо осведомленными, расчетливо и без принуждения”.

На самом деле, далеко не все реальные транзакции являются “образцами” для рыночной стоимости. Бывает, что покупатели действуют не из “осведомленной и расчетливой" позиции, а из иррациональных побуждений, платя завышенную цену. Одновременно продавцы могут принять заниженную цену, если очень стремятся быстрее от актива избавиться, и это явно будут не примеры рыночной стоимости.

Поэтому очень важно, чтобы оценщики умели различать просто свидетельства и сопоставимые свидетельства. Если какие-либо данные не соответствуют определению рыночной стоимости, к ним оценщику нужно подходить с особым вниманием.

Как оценщики применяют на практике допущения и специальные допущения относительно справедливой стоимости?

Раздел 200 МСО 104 гласит:

“200.1. Наряду с указанием базы оценки часто бывает необходимо указать допущение или несколько допущений, чтобы уточнить состояние актива в гипотетической обменной сделке или обстоятельства, при которых предполагается обмен актива. Такие допущения могут оказать значительное влияние на стоимость.

200.2. Соответствующие виды допущений обычно подразделяются на две категории:

(a) принятые факты, которые не расходятся с теми или могут соответствовать тем, которые существуют на дату оценки, а также

(b) принятые факты, отличающиеся от тех, которые фактически существуют на дату оценки” (Источник).

Когда принятые допущения отличаются от наблюдаемых фактов на дату оценки, они становятся “специальными допущениями”, которые можно использовать, чтобы проиллюстрировать влияние возможных изменений стоимости актива. В некоторых юрисдикциях эти “специальные допущения” также называются “гипотетическими условиями” (“hypothetical conditions”). Такой термин, например, встречается в американских Единых стандартах профессиональной оценочной практики (Uniform Standards of Professional Appraisal Practice, USPAP) версии 2020-21 гг:

“Гипотетическое Условие: условие, прямо связанное со специфическим заданием, которое при этом противоречит тому, что известно оценщику как актуальное на текущую дату получения результатов задания, но используется в целях анализа.

Комментарий: Гипотетические условия противоречат известным фактам о физических, юридических или экономических характеристиках объекта собственности, или об условиях, внешних по отношению к собственности, таких как рыночные условия или тренды, или о целостности данных, использованных в анализе” (перевод GAAP.RU)

Хотя использование допущений и специальных допущений может быть необходимо для оценки, оценщику следует проявлять осторожность с тем, чтобы не использовать специальные допущения, выходящие из определения рыночной стоимости, а если так, тогда, возможно, будет лучше использовать какую-то другую базу оценки, которая больше подходит для данной ситуации. Об этом говорится и в МСО 104, в разделе 200.5:

“200.5. Все допущения и специальные допущения должны быть обоснованными в заданных обстоятельствах, подкрепляться свидетельствами и быть актуальными исходя из цели оценки” (Источник).