Авторы:

Гамид Гамзатов, руководитель по внутреннему аудиту, член Ассоциации “Институт внутренних аудиторов” [1]

Вера Смирнова, директор по операционным аудитам

В этой статье мы рассмотрим практические примеры применения разных источников информации для построения системы индикаторов рисков для контроля и выявления недостатков в закупочной деятельности.

Операционная эффективность в закупках – это одна из составляющих прибыльности бизнеса. Выявление злоупотреблений и недостатков внутреннего контроля в закупках ведет к повышению рентабельности компании в целом. Это особенно важно в период экономического спада, когда компании стремятся получить любую экономию ресурсов даже в тех процессах, где, казалось бы, потерь не наблюдается. Кроме того, актуальность повышения эффективности контролей в закупках в российских компаниях обусловлена их широким территориальным распределением и пока еще слабой автоматизацией процессов.

Предпосылки формирования системы индикаторов риска

Сам по себе процесс закупочной деятельности многогранен и несет риски. Формально все заинтересованные участники процесса закупочной деятельности стремятся достичь общих целей: своевременно получить качественный товар/услугу, эффективно использовать денежные средства, обеспечить прозрачность закупочных процедур и объективность принимаемых решений. То есть, в идеальном мире эффективные закупочные процедуры позволяют максимально быстро, дешево и прозрачно выбрать поставщика с качественным товаром/услугой. На практике же выстроенная в российских компаниях контрольная среда зачастую несовершенна, что создает благодатную почву с обширными возможностями для различных злоупотреблений на всех этапах закупочной деятельности: выявления потребности, планирования закупок, выбора поставщиков, коллегиального согласования закупок, заключения и исполнения договоров.

Для чего внутренним аудиторам нужны индикаторы риска?

Среди читателей сложно будет найти аудитора, который не проверял эффективность бизнес-процесса “Закупки/ Управление закупками”. Прочитав название статьи, любой опытный внутренний аудитор скажет: “О, да что же нового на эту тему еще можно написать!” или “Опять закупки!”. Мы не претендуем на новизну, и хотим лишь поделиться некоторыми практическими знаниями и навыками с читателями, в особенности с коллегами из аудиторских подразделений. Также уверены, что информация из публикации будет полезна начинающим аудиторам.

В статье мы рассмотрим, каким образом с помощью построения системы выявления и анализа индикаторов риска в закупочной деятельности увеличить эффективность работы аудиторов в части проверок и контроля закупочной деятельности. Также в статье приведены источники информации, конкретные индикаторы рисков, позволяющие предотвратить либо выявить злоупотребление. Для наглядности и иллюстрации индикаторов описаны примеры задач, когда базовые индикаторы помогли в работе внутренних аудиторов.

Новые подходы и использование автоматизации

На текущий момент одной из лучших аудиторских практик для анализа данных является применение инструментов Data Science. Во многих отраслях в повседневной работе внутренние аудиторы уже используют языки программирования Python и Scala и формируют математические модели, определяющие закономерности из имеющихся данных. Это помогает построить систему индикаторов и паттернов для идентификации и оценки рисков. Однако для этого требуются важные составляющие – продвинутые технические навыки и Big Data. Причем, в первом случае команду внутренних аудиторов можно усилить техническим специалистом. А вот с Big Data – большая проблема: чаще всего сбор и обработку доступных для анализа данных ведут лишь крупные компании из банковской сферы, рекламной индустрии, финтеха, телекома, энергетики, металлургии и пр. Львиная доля компаний не видит необходимости в дорогостоящих вложениях средств для сбора и анализа данных.

Построение простейших систем индикаторов риска для выявления негативного события или превентивного анализа закупок не требует специальных знаний в области ИТ и большие объемы всевозможной информации. В целом для этого достаточно функциональности пакета MS Excel, которым владеет каждый внутренний аудитор, и данных из нижеприведенных источников.

Источники данных

Для построения эффективной системы индикаторов и мониторинга закупочной деятельности используются, как минимум, следующие данные:

|

Внутренние источники: |

Внешние источники: |

|

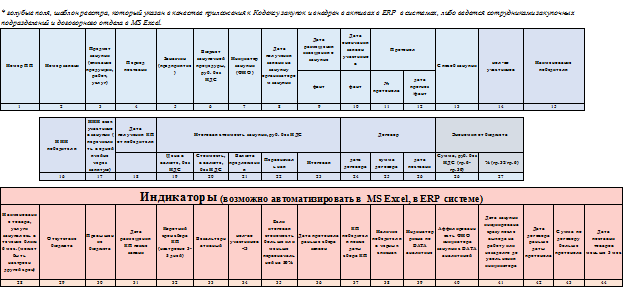

1. Реестры закупочных процедур с детальной информацией (формируются автоматически в ERP-системах, либо вручную подразделениями закупок). Информация из реестров является основной составляющей «озера данных» для построения системы индикаторов. Важно формализовать процесс постоянного ведения реестров в компании. Пример реестра приведен в Приложении 1. |

6. Информационно-аналитические системы СПАРК-Интерфакс, Контур.Фокус с открытыми данными ведомств и организаций. Преимуществом систем является возможность интеграции их посредством API с любой иной информационной системой (1С, ERP, SAP, Oracle), что позволяет регулярно и автоматически обновлять данные. |

|

2. Данные бухгалтерского учета из информационных систем 1С, SAP, Oracle, т.д., включая данные по оборотам (кредитовый и платежный) с контрагентами. Данные бухгалтерского учета – не менее важная составляющая «озера данных», особенно при проверке закупок группы компаний. |

7. Данные по рыночной стоимости товаров и услуг (сайты в Интернет, официальные прайс-листы производителей, дилеров, т.п.). |

|

3. План закупок в разрезе закупочных статей или закупаемой номенклатуры. |

8. Данные таможенной статистики (из открытых источников). |

|

4. Реестр заключенных договоров компании. |

9. Данные торговых площадок. |

|

5. Система электронного документооборота. |

Примеры индикаторов риска закупочной деятельности

В следующей таблице приведены примеры индикаторов, которые позволяют как предотвратить выбор недобросовестного поставщика, так и определить недостатки закупочной деятельности при проведении аудита закупок:

|

Источник данных (далее – ИД) |

Поля информации из источника данных |

Индикаторы риска |

Краткое описание индикаторов риска. Практические примеры применения индикаторов |

|

«1» «2» |

«предмет закупки» |

Повторное приобретение товара в короткий промежуток времени |

Часто повторяющиеся закупки идентичных товаров указывают на преднамеренное дробление закупок с целью ухода от проведения конкурентных закупочных процедур путем проведения простой закупочной процедуры. Дробление закупок может являться индикатором неэффективной работы закупочных подразделений, так как компания не использует возможности получения скидок за счет заключения договоров на большие объемы. |

|

«1» |

«предмет закупки», «количество участников» |

Небольшое число участников в закупочной процедуре |

Может быть индикатором того, что не все возможные участники рынка получили ТЗ, либо доступ на участие в процедурах был искусственно ограничен. Пример: при закупке серверного оборудования количество полученных коммерческих предложений (КП) составило всего 3 шт. В ходе проверки выяснилось, что все КП получены от официальных дилеров лишь одного производителя c минимальной стоимостью GPL (базовый прайс-лист) -15%. Это было вызвано тем, что инициатор закупки указал в ТЗ детальные функциональные и технические требования, что ограничило конкуренцию. При подробном анализе выяснилось, что рынок оборудования обширен, а компания может использовать оборудование, как минимум, 3-х производителей. После проведения повторного конкурса с участием официальных дилеров уже 3-х производителей сотрудники закупочных подразделений смогли получить цену GPL-40%. |

|

«1» |

«дата публикации заявки», «дата окончания подачи заявок участников» «дата получения КП победителя», «статус закупки» |

Короткий срок проведения закупочной процедуры |

Короткий период проведения закупочной процедуры может являться индикатором того, что тендер проведен формально, конкуренция ограничена, а КП получены от «своих» контрагентов. Критерии определения нормальной длительности сроков проведения закупочных процедур: допустимые сроки в регламентах и фактические усредненные сроки за 1-2 последних года. В то же время крайне продолжительный срок проведения закупочной процедуры указывает на искусственное затягивание закупочного процесса. Пример: при анализе реестра закупок аудиторы отметили плановые закупки комплектующих для производства изделий со сроками проведения торгов 4 дня. При детальном изучении коммерческих предложений было выявлено, что они датированы до начала закупочных процедур, что говорит о непрозрачности закупки. Конкурс был аннулирован и проведен повторно. |

|

«2» «8» |

«сумма оборотов с контрагентом за год», «сумма выручки контрагента за год» |

Высокая доля продаж контрагента |

Высокая зависимость от компании является индикатором контрагентов-посредников, перепродающих товары/ услуги. Посредники – «паразитирующие» контрагенты, высокозависимые от компании и не создающие добавленной стоимости. Особенно эффективно индикатор выявляется при анализе зависимости контрагента от закупок холдинга, группы компаний. Пример: в результате сопоставления данных закупок из 1С и выручки контрагентов за период была выявлена сервисная компания, у которой более 60% выручки составляли закупки у компании. С контрагентом на протяжении нескольких лет продлевались договоры с увеличением стоимости услуг. Впоследствии выяснилось, что бенефициаром данной компании являлся главный механик предприятия, который со стороны получателя услуг обеспечивал приемку работ. |

|

«1» |

«предмет закупки», «способ проведения закупок» |

Безальтерна-тивные или закрытые закупочные процедуры (персональная рассылка, т.д.) |

Необоснованные безальтернативные закупки указывают на ограничение конкуренции при проведении закупок. Случаи проведения безальтернативных закупок (с единственным поставщиком) в компании обычно регламентированы. В регламентах должно быть прописано, что именно закупается на безальтернативной основе: например, закупка у естественных монополий (электроэнергия, природные ресурсы, т.д.), у гос. органов (услуги), в рамках ГОЗ (гособоронзаказа), закупка права на использование результата интеллектуальной деятельности и т.п. Любое отклонение – «красный флаг» для внутреннего аудитора. Индикаторы настраиваются в зависимости от сферы деятельности предприятия и предмета закупок, так, например, ГСМ, выполнение общестроительных работ, закупка канцтоваров в большинстве компаний не предполагают проведение безальтернативных закупок. |

|

«1» «2» |

«сумма договора», «сумма платежей по договору» |

Превышение суммы платежей контрагенту по договору |

Фактическая сумма платежей контрагенту по предмету закупки может превышать сумму утвержденной закупки и договора, если после утверждения основного договора заключаются дополнительные соглашения и спецификации без проведения повторных закупочных процедур (торгов, конкурсов). Пример: при сопоставлении реестра закупочных процедур и данных 1С аудиторы выявили значительное превышение общей суммы платежей контрагенту по договору в сравнении с суммой договора, заключенного по итогам проведения закупочных процедур. При детальном анализе платежей было определено, что платежи, превышающие сумму договора, были проведены по дополнительному соглашению. Причем предмет доп. соглашения отличался от предмета договора. По итогам разбирательства выявлен сговор сотрудников отдела закупок и инициаторов закупок с контрагентом. |

|

«1» |

«дата протокола с определением победителя», «дата подписания договора» |

Продолжительный период с момента определения победителя до подписания договора |

Продолжительный период с момента определения победителя до подписания договора может являться индикатором того, что условия заключения договоров отличаются от зафиксированных в протоколах закупочной комиссии. В договоре может быть указан больший % аванса поставщику, увеличены сроки поставки товара, расширена номенклатура закупаемых товаров, изменены условия перехода права собственности, гарантийные обязательства, т.д. Индикатор настраивается индивидуально в зависимости от сложности бизнес-процесса согласования договоров в компании. |

|

«1» «8» |

«ИНН всех участников», «акционеры, владельцы» |

Участники конкурса, аффилированные между собой компании |

Данный индикатор позволяет выявить подставных участников конкурса. Пример: в ходе анализа проводимого конкурса по реконструкции здания (проведен на сайте компании) выявлено, что все 5 контрагентов, предоставивших коммерческие предложения, взаимосвязаны (в настоящем и прошлом) и имеют (имели) несколько общих учредителей. Детальный анализ КП показал, что все письма с предложениями заполнены в одинаковом формате, а в расчетах четырех из пяти компаний заложены формулы с завышающими коэффициентами по сравнению с коммерческим предложением победителя. По рекомендации внутренних аудиторов конкурс был признан несостоявшимся, а новый конкурс проведен на крупной федеральной электронной площадке. В кодекс закупочных процедур компании внесены изменения о необходимости размещения информации о проведении закупочных процедур на электронных площадках. |

|

«1» «2» |

«сумма аванса по условиям закупочной документации», «фактически уплаченная сумма аванса» |

Авансирование не соответствует условиям закупочной документации и договора |

Как правило, такой недостаток обнаруживается по закупкам, у которых при ранжировании победителя критерий «% аванса» существенно влияет на общий балл ранжирования. Чаще всего здесь прослеживается сговор сотрудников компании со «своим» контрагентом, который предлагает в КП меньший % аванса для получения преимущества при определении победителя процедур. |

|

«1» «8» |

«инициатор закупки (ФИО)», «руководите-ли, владельцы компании», «ФИО сотрудников компании» |

Аффилирован-ность сотрудников компании с контрагентами |

Победитель закупочных процедур – компания, среди учредителей которой сотрудник или родственник сотрудника закупочного подразделения/ компании, например, инициатор закупок. Пример: в рамках анализа реестра закупочных процедур и последующей внеплановой проверки выявлена родственная связь между сотрудницей отдела закупок и генеральным директором контрагента (фамилия/имя отца = фамилия/отчество сотрудницы). В ходе проверки выяснилось, что генеральный директор является отцом сотрудницы отдела закупок. Дополнительно в ходе проверки было выявлено, что компания участвует в конкурсе не первый год, и каждый раз КП данной компании на 10% ниже предложений других участников. Более того, в рамках проверки выявлено, что 80% денежных средств, выплаченных данному контрагенту, выплачены по счетам без заключения договоров. Также в компании готовился приказ о включении данного поставщика в реестр безальтернативных поставщиков. |

|

«2» «8» |

«предмет закупок», «дата регистрации», «среднеспи-сочная численность», «финансовая отчетность», «адрес», «телефон», «руководи-тель» |

Признаки фирм-однодневок |

Особого внимания требуют закупки с участием контрагентов с признаками фирм-однодневок: недавняя регистрация, минимальные штат и уставный капитал, отсутствие балансовых активов и налоговых платежей, отсутствие сайта и телефонных контактов, адрес массовой регистрации, фиктивное руководство и собственники, т.п. Пример 1: в ходе комплексного аудита компании загорелись индикаторы – «недавняя регистрации контрагентов» и «малый штат сотрудников» при проведении СМР. При анализе выяснилось, что три компании аффилированы между собой, создавались за 2-3 месяца до даты заключения договора на выполнение строительных работ, в штате одной из компаний всего 5 сотрудников и нет собственных основных средств. Далее выявилось, что расценки компании выше рыночных на 30%, а сроки выполнения работ контрагентом сдвинуты вправо более чем на 4 месяца. По результатам проверки все компании были добавлены в «стоп-лист», введены превентивные контроли по проверке контрагентов на благонадежность. Пример 2: внутренние аудиторы при мониторинге закупок выявили несколько контрагентов одной из компаний группы, которые с завидной частотой побеждали в конкурсах по оказанию услуг по аренде оборудования в нескольких регионах страны. Первичными индикаторами риска помимо частоты и доли побед в конкурсах явились также: зависимость контрагентов от закупок компании (более 70% оборота), признаки фирм-однодневок у участников и победителей конкурсов (отсутствие активов, недавняя регистрация, минимальная численность персонала) и победы в конкурсах по оказанию услуг в нескольких разных регионах страны одной небольшой провинциальной компании. В ходе детального анализа был выявлен целый комплекс нарушений, среди которых: дробление закупок для проведения закупочных процедур без согласования коллегиальным органом; завышение закупочных цен; использование посреднических схем; несоответствие условий ТЗ условиям договора. Так, по условиям ТЗ сумма авансовых платежей не превышала 50%, а фактическая предоплата за выполняемые работы составляла 100%. |

|

«2» |

«наименова-ние и дата договора» |

Закупки по старым контрактам |

Анализ реестров платежей позволяет выявить индикаторы того, что закупки проводятся в течение долгого времени без проведения конкурсных процедур. Пример: внутренние аудиторы выявили платежи контрагентам за аутсорсинг транспорта с указанием даты заключения договора трехлетней давности. Детальный анализ закупок и платежей показал, что длительное время не пересматривали условия основного договора. Кроме того, ежегодно цена аренды транспорта росла за счет подписания дополнительных соглашений и была выше рыночной. По регламентам компании доп. соглашения не подлежали согласованию, так как сумма разницы с базовой ценой была ниже лимита согласования. По итогам проверки внутренними аудиторами рекомендовано провести новый конкурс с дальнейшим ежегодным пересмотром цен, а все новые доп. соглашения требовалось заключать после проведения закупочной процедуры. Кодекс закупочных процедур также был изменен в части запрета подписания доп. соглашений к договорам без проведения закупочных процедур. |

|

«1» «4» |

«дата заявки на закупку», «дата заключения договора» |

Протокол закупочной комиссии подписан позже договора |

Сопоставление двух дат может показать, что закупочная процедура проведена формально, так как договор заключен ранее даты проведения закупок. |

|

«1» «8» |

«предмет закупки», «вид деятельности» «ОКВЭД» |

Несоответствие вида деятельности контрагента предмету закупки |

Случаи, когда контрагент оказывает услуги или поставляет товары, не являющиеся профилем деятельности (согласно ОКВЭД, описанию на сайте компании), то это может быть индикатором непрозрачной закупки. Пример: в ходе проверки предприятия внутренние аудиторы обратили внимание, что крупным контрагентом по реализации товаров компании является организация, основной вид деятельности которой – «деятельность туристических агентств и прочих организаций». В ходе проверки выяснилось, что товар отгружен без оплаты, а генеральный директор контрагента является родственником топ-менеджера компании. |

Кроме того, при анализе закупок компании не стоит забывать, что:

- большое число отмененных закупок указывает на недостатки в планировании потребности и некачественную проработку закупочной документации;

- закупки вне бюджета (срочные, форс-мажор, т.п.) требуют особого внимания и детальной проверки их обоснования;

- стоимость товара/услуги не является единственным критерием выбора поставщика;

- данные таможенной статистики из открытых источников (в качестве дополнительного инструмента для проверки стоимости поставляемого товара) позволяют выявить как посредников, так и маржу, закладываемую поставщиком.

Не все индикаторы риска возможно качественно оцифровать и посчитать. Так, распространенными нарушениями являются описание в ТЗ специфических требований к характеристикам поставщика и товара, совмещение в одном ТЗ различных по типу услуг и товаров, небрежное и некачественное заполнение закупочной документации, размытое описание требуемых товаров или услуг. Во всех этих случаях требуется внимательное изучение закупочной документации.

Выводы

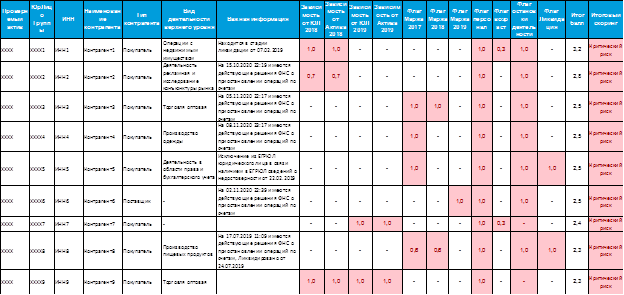

Система индикаторов, помогающая выявить рисковые закупки, дает очевидные преимущества с точки зрения скорости и эффективности работы внутренних аудиторов. По опыту авторов, время проведения аудита закупочной деятельности в проверках сократилось на 25-40%. В Приложении 2 приведен пример анализа данных с использованием индикаторов рисков. Для расчета используются предварительно обработанные данные бухгалтерского учета и выгрузки из Спарк-Интерфакс. Модель позволяет в течение 1-2 часов провести анализ всех контрагентов проверяемой компании.

В случае отсутствия возможности построения полноценной автоматической системы на основе Big Data перечисленные в статье индикаторы помогут внутренним аудиторам выполнить свои задачи быстрее и эффективнее. Качественная работа внутренних аудиторов и эффект от использования индикаторов рисков могут послужить весомыми аргументами для менеджмента компании в пользу дальнейшей автоматизации контрольных систем. Однако, следует отметить, что даже максимально автоматизированная система не сможет обеспечить 100% гарантии выявления всех нарушений и злоупотреблений.

Приложение 1. Пример реестра закупочных процедур

Приложение 2. Пример анализа данных с использованием индикаторов риска (модель построена на анализе выгрузки из СПАРК: список контрагентов с ИНН и данных 1С по оборотам с контрагентами)

[1] Ассоциация “Институт внутренних аудиторов» (Ассоциация «ИВА»), зарегистрированная в 2000 г., является профессиональным объединением более чем 4000 внутренних аудиторов, внутренних контролеров и работников других контрольных подразделений российских компаний и организаций. Подробности на сайте www.iia-ru.ru