По материалам: IFRS

В середине прошлого месяца в “Таксономию” международных стандартов финансовой отчетности были внесены важные изменения двух типов. Во-первых, там учли недавно одобренные поправки в стандарте по учету договоров страхования (IFRS 17), а во-вторых – изменения в стандарте по учету основных средств (IAS 16). Это было первое важное обновление в Таксономии МСФО версии 2020 года, которая вышла в марте. Об этом и многом другом рассказывает по ходу вышедшего на этой неделе вебинара член Совета по МСФО Энн Тарка (Ann Tarca) и член технической команды разработчиков Вивек Бэйд (Vivek Baid).

Таксономия МСФО имеет для работы IASB очень большое значение, поскольку облегчает доведение информации до ее конечных пользователей. Источником этой самой информации может служить как сама финансовая отчетность вместе с примечаниями, так и менеджерские отчеты. И по первому, и по второму Совет сегодня реализует очень объемные проекты, которые по-прежнему определяют его долгосрочную стратегию на сегодня: “Основные формы отчетности”, “Инициатива по раскрытиям”, пересмотр PS 1 “Комментарии руководства”.

Проект по основным формам отчетности направлен на улучшение представления информации в самой отчетности, как с точки зрения контента, так и структуры (в первую очередь отчета о доходах, также отчета о движении денежных средств – в самом конце прошлого года был представлен предварительный вариант будущих изменений). “Инициатива по раскрытиям” включает несколько проектов, каждый из которых призван улучшать качество раскрытий. Сейчас основное внимание уделено учетным политикам; ближе к концу года должен выйти обновленный вариант IAS 1 “Представление финансовой отчетности” и PS 2 “Суждения о существенности”. Ну а обновление практического руководства PS 1 “Комментарии руководства” тоже постепенно двигается к финалу, и теперь сроком публикации называют февраль следующего года (впрочем, еще могут не раз перенести).

Для чего она и из чего она?

Таксономия и любые улучшения в ней, таким образом, служат интересам пользователей МСФО-отчетности, предпочитающих получать информацию в электронном виде. Для тех, кто мог по какой-то причине забыть - все содержание этой системы электронных тегов для маркировки элементов МСФО-отчетности и перевода ее в электронный формат можно условно разделить на две категории. В первой категории находится все, относящееся к самим стандартам МСФО и их требованиям по представлению и раскрытию информации, а также иллюстративным примерам и руководствам по внедрению. Но есть еще и обширная вторая категория содержания Таксономии МСФО, которая относится просто к распространенной учетной практике, прямо не оговоренной ни в одном из стандартов МСФО. По этой части Совет по МСФО также на ежегодной основе вносит обновления, поскольку благодаря этому составителям отчетности не нужно придумывать собственные способы маркировки информации для перевода ее в электронный формат - достаточно воспользоваться теми новыми элементами, которые стараниями разработчиков были добавлены.

Источник: https://ifrs.org

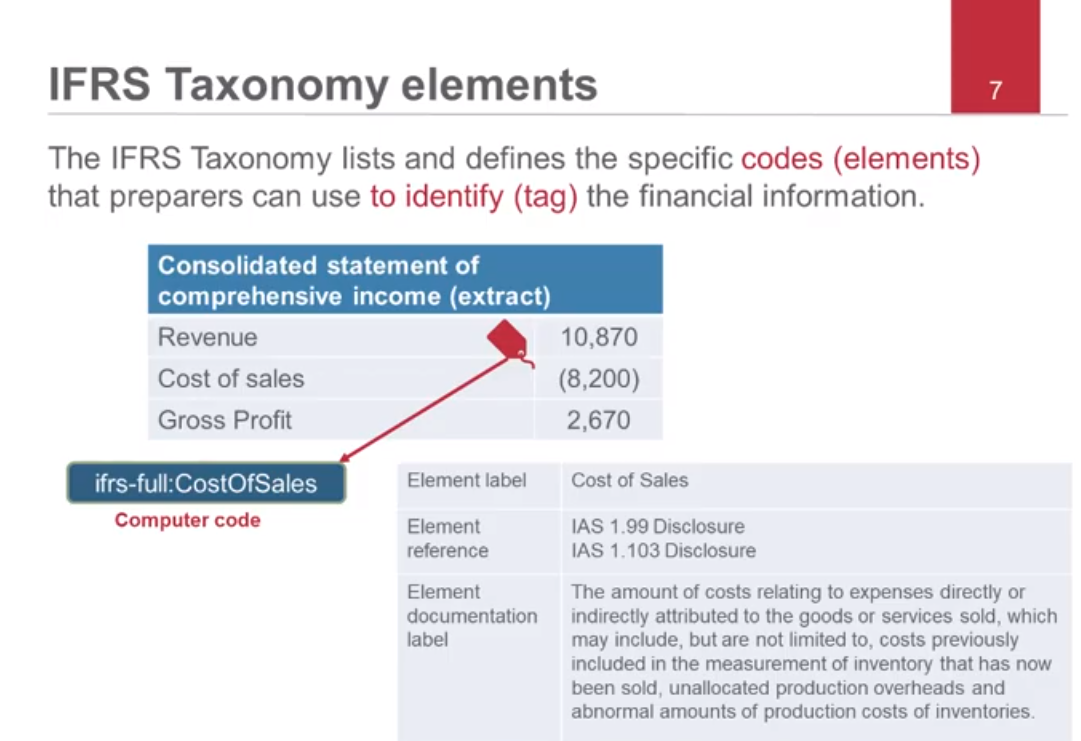

На иллюстрации показано, как происходит эта самая “маркировка” с помощью специальных элементов Таксономии, которых иногда называют “тэгами” - от английского слова “tag”, которое, будучи употребленное в значении глагола, означает действия, связанные с идентификацией чего-либо (в данном случае кусков финансовой информации).

Предположим, в консолидированном отчете о совокупном доходе есть статья себестоимости продаж (“Cost of Sales”). В Таксономии МСФО такой элемент, конечно же, тоже есть, и называется он так же – “Cost of Sales”. Как свидетельствует предусмотренное описание, это величина расходов, связанных с прямыми или косвенными затратами, относящимися на реализуемую продукцию. Сюда могут входить расходы, ранее включенные в измерение уже проданных запасов, или нераспределенные производственные расходы, или сверхнормальные величины производственных затрат, и все это даже не исчерпывающий список. Элементы Таксономии также сопровождаются отсылками – как видно на слайде, в данном случае к п. 99 и п. 103 IAS 1, которые подразумевают, в том числе, себестоимость продаж среди расходов, подлежащих раскрытию в прибылях и убытках. За отчетный период организация посчитала их равными 8200 у.е. - сумма, которую теперь с помощью выбранного “тэга” Таксономии МСФО можно будет перевести в электронный формат, доступный для понимания компьютерной программой, а далее уже проводить быстрое сравнение по аналогичному показателю себестоимости продаж у конкурирующих представителей той же (да или любой другой) отрасли.

Разработка “от” и “до”

Совет по МСФО никак не завершит обновление внутреннего рабочего регламента, начатого еще в мае 2019 г. вместе с выходом предварительного варианта. Недавно стало известно, что “Due Process Handbook” должен (был) выйти уже буквально в июле (а до этого назывался июнь). Очевидно, пока этого не случилось - возможно, в августе повезет больше. Однако и в своем нынешнем варианте внутренний регламент довольно четко оговаривает все этапы разработки Таксономии МСФО. Так, определение новых элементов осуществляется, во-первых, после каждого нового стандарта или обновления действующих, во-вторых - на регулярной основе путем изучения распространенной практики подготовки отчетности, и в третьих - просто в рамках постоянных улучшений Таксономии, как правило, на основе предложений по улучшению, поступающих со стороны стейкхолдеров.

Если речь идет о новых элементах в Таксономии, которые были определены в результате выхода новых стандартов или изменения действующих, их одобряет на собрании Совет по МСФО. Если же речь идет о новых элементах, появлению которых способствовало изучение распространенной практики или работа над общими улучшениями, то их рассмотрением занимается специальная панель экспертов по Таксономии (“IFRS Taxonomy Review Panel”), куда входят 3-5 членов Совета по МСФО. Не стоит путать ее с Консультативной группой по Таксономии МСФО (“IFRS Taxonomy Consultative Group” - ITCG), которая представляет собой внешнее образование из экспертов в области электронной отчетности, не входящих в IASB. Они дают технические рекомендации на всех стадиях работы.

Перед добавлением изменений в Таксономию МСФО в окончательном варианте все они выставляются на публичное обсуждение в предварительной версии, и лишь затем, на основе полученных отзывов, принимается окончательное решение. Правда, ежегодное “большое” обновление Таксономии, по сути, является собранием всех промежуточных обновлений в течение года, которые уже выставлялись на обсуждение и были одобрены, и именно поэтому ежегодные обновления Таксономии МСФО (как то, что вышло в марте) на отдельные консультации не выставляются.

Последние обновления

Посмотрим, что нового принесла с собой мартовская версия. Таксономия МСФО 2020 года вобрала в себя все стандарты МСФО на 1 января этого года, в том числе те, которые пока не вступили в силу. Это означает, что с марта по июнь Таксономия МСФО 2020 года учитывала лишь прошлую версию IFRS 17 “Договоры страхования”, в том виде, в каком этот стандарт впервые появился еще в мае 2017 года. Однако мы помним, что совсем недавно вышло первое большое обновление (в предварительной версии, но все же), благодаря чему ждать следующего года и выхода Таксономии МСФО 2021 г. не придется.

А если говорить в целом, то в Таксономии отдельно можно найти элементы отчетности, относящиеся как к “полному комплекту” МСФО, так и МСФО для малых и средних предприятий (“IFRS for SMEs”), а также элементы для переноса в электронный формат содержания менеджерских отчетов, составленных согласно практическому руководству PS 1.

Не принимая в расчет недавнего обновления, мартовский вариант Таксономии МСФО 2020 г. вобрал в себя шесть новых элементов, которые появились благодаря прошлогодним изменениям стандартов IFRS 9, IAS 39 и IFRS 7 по финансовым инструментам в связи с реформой базовых процентных ставок (“IBOR”). Отметим, что эти новые элементы можно использовать только в случае с отчетностью на основе “полного комплекта” стандартов МСФО (потому что будут ли аналогичные изменения в “IFRS for SMEs” - сказать пока нельзя, Совет по МСФО только сейчас получает предложения относительно будущего пересмотра и продолжит получать до конца октября).

Инструменты “перепроверки”

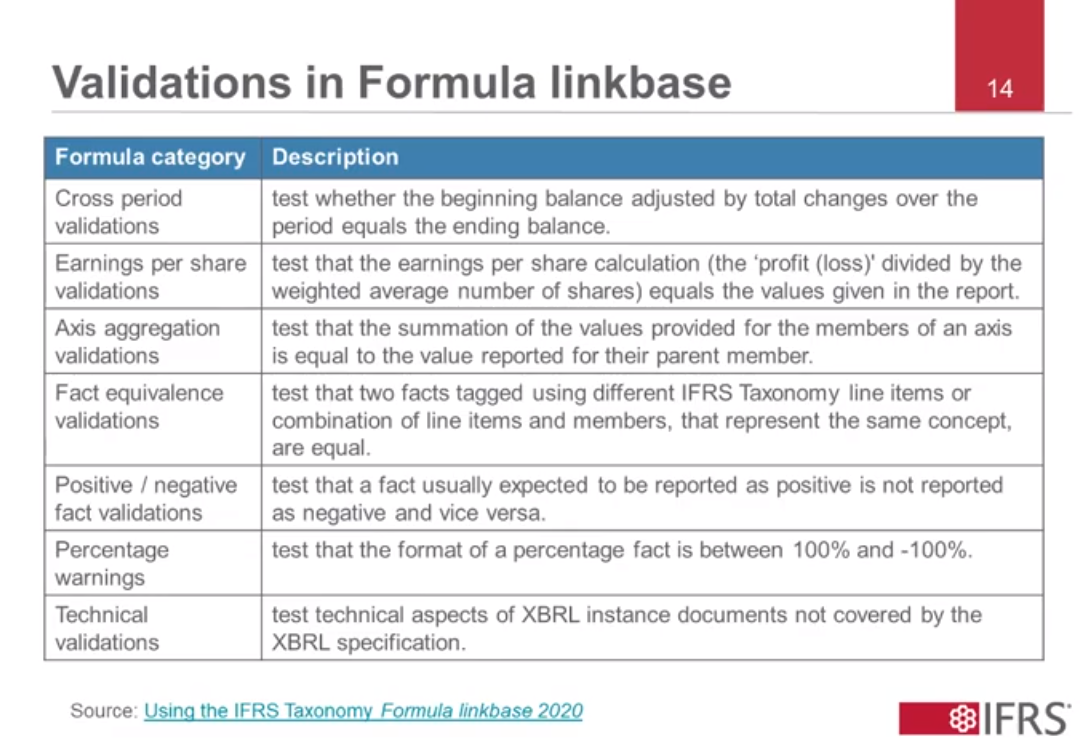

Как известно, к Таксономии МСФО также прилагается такой инструментарий как база данных с формулами. Основное его назначение - улучшить качество подготовки электронной XBRL-отчетности (XRBL - расширяемый язык деловой отчетности) на основе Таксономии МСФО. База данных с формулами была обновлена по состоянию на март этого года, когда вышло последнее обновление, а сами формулы также разделены на две группы - относящиеся к “полному комплекту” МСФО и относящиеся к “IFRS for SMEs”.

Источник: https://ifrs.org

Все формулы в Таксономии МСФО разделены на семь категорий, описанных на приведенном слайде. Согласно описанию, формулы каждой из семи категорий служат для тестирования элементов электронной отчетности ради повышения точности и выявления расхождений. Так, “перепроверка” - валидация - элементов электронной отчетности за разные отчетные периоды удостоверяет, что балансовые значения на начало периода с учетом всех изменений за период действительно дают балансовые значения на конец периода. А валидация на основе формул из второй категории (где речь идет о доходности на акцию) удостоверяет, что расчет доходности на акцию - иначе говоря, “прибыли или убытки, поделенные на взвешенное среднее число акций” - действительно дает то значение, что указывалось в отчете. Если у вас еще остаются вопросы, по этой ссылке на сайте разработчиков можно ознакомиться со специальным руководством по формулам в Таксономии МСФО.

Руководства в помощь

Помимо этого руководства, там же можно найти еще ряд полезных разъяснений в помощь с внедрением, среди которых хотелось бы выделить главные.

- IFRS Taxonomy Illustrated (или просто “ITI”). Тут можно увидеть содержание Таксономии МСФО в формате PDF или Excel, которые, таким образом, доступны для понимания человеком. Это упрощенный формат, который не требует для чтения специализированных программ.

- Versioning reports. По сути, это “Коротко о главном”, потому что в этих отчетах выделено все, что было добавлено или, наоборот, убрано в период между выходами последней и предпоследней версиями Таксономии МСФО – в нашем случае между 2019 и 2020 гг.

- xIFRS. Этот инструмент отражает содержание Таксономии МСФО вместе с включенными туда электронными версиями самих стандартов МСФО (“eIFRS”). Благодаря этому стает намного легче соотнести теги с нужными параграфами в стандартах МСФО.

- Еще два полезных ресурса облегчают понимание самого содержания Таксономии МСФО. Это:

Описания элементов Таксономии и примечания. Здесь можно найти все определения и разъяснения относительно правильного использования Таксономии. И то, и другое – в формате Excel. - Иллюстративные примеры. Как можно понять по названию, это иллюстрация того, как проводить “маркировку” содержащихся в стандартах МСФО многочисленных примеров с помощью элементов Таксономии МСФО.

Грядущие изменения в Таксономии

Источник: https://ifrs.org

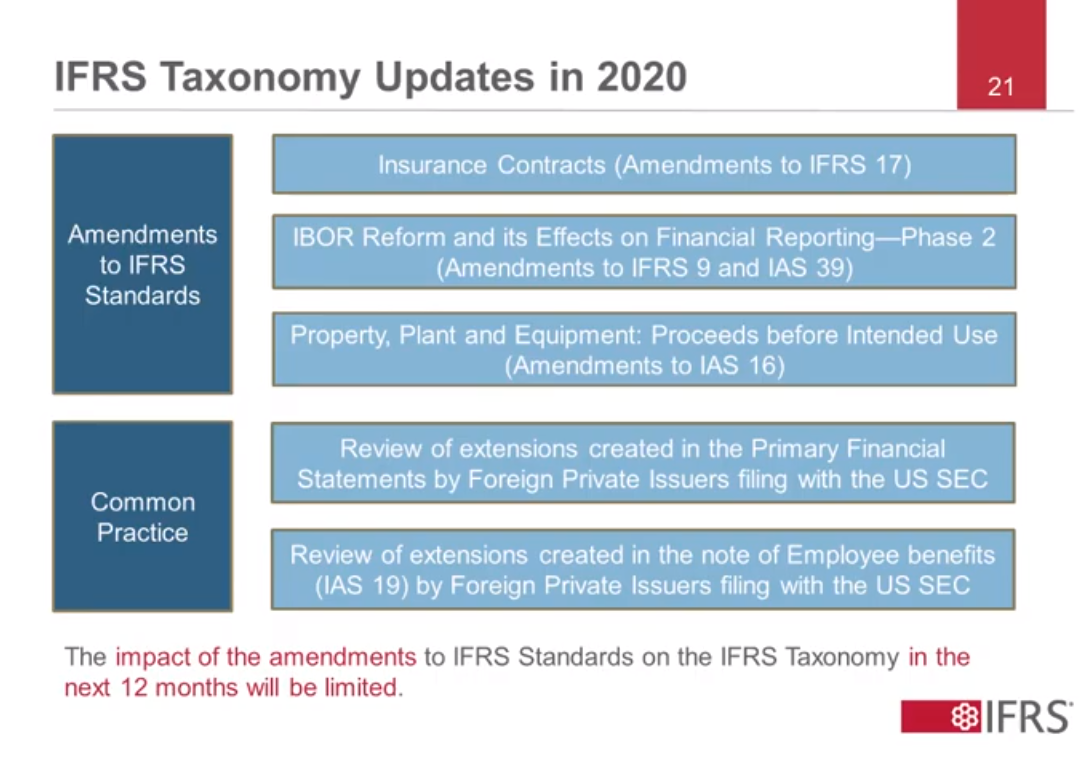

На слайде выше названы поименно стандарты МСФО, которые наверняка потребуют изменений в Таксономии МСФО и будут там отражены - но это еще не полный список. Для примера, на прошедшем в июле, последнем на данный момент заседании тема Таксономии была одной из главных. Один из рассмотренных вопросов - ее обновление с учетом недавно внесенных “ковидных” поправок к IFRS 16, упрощающих учет аренды. Однако решений на этот счет пока что принято не было.

Со своей стороны хотим отметить, что как таковые изменения, источником которых являются стандарты МСФО – как видим на слайде, это поправки к страховому стандарту IFRS 17 и к стандарту по учету основных средств IAS 16, которые уже были внесены, а также запланированные изменения в связи с реформой базовых ставок “IBOR” (“Фаза 2”), которых и так следовало бы ждать, даже если бы они не были объявлены – не так уж интересны. Собственно, и сам IASB отмечает, что, по его оценкам, влияние этих стандартов на Таксономию будет ограниченным, в пределах одного года.

Зато что вызывает больший интерес, так это поправки из категории “распространенной практики”, поскольку Совет по МСФО в качестве таковой хочет, судя по описанию, брать распространенную практику подготовки МСФО-отчетности в США (где это, напомним, с 2007 года разрешено делать иностранным эмитентам на МСФО). Это что-то новенькое. Как пример, речь может пойти о раскрытиях информации в примечаниях к отчетности по стандарту IAS 19 “Вознаграждения работникам”.