В соответствии с планом Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина России от 30 ноября 2011 года № 440 в ред. от 30 ноября 2012 года) [1] ведется разработка и подготовка к утверждению проектов новых федеральных стандартов бухгалтерского учета на основе МСФО. Базой для решения этих вопросов является то, что в России введены в действие международные стандарты финансовой отчетности, и с 2013 года они применяются организациями, определенными Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», для подготовки наряду с отчетностью по РСБУ и отчетности по МСФО. При этом большинство из этих организаций учет ведут по РСБУ, а затем проводят трансформацию отчетности, составленную по РСБУ в отчетность по МСФО.

В связи с планируемым к 2018 году повсеместным переходом к МСФО, необходимо обеспечить упрощение этого перехода. Проще всего решить данный вопрос при помощи разработки такого плана счетов МСФО, который обеспечивает возможность ведения учета по МСФО, используя не только активные и пассивные счета МСФО, но и классические активные, пассивные и счета с переменным сальдо используемые в РСБУ, определение объектов учета на которых в настоящее время уже возможно с использованием МСФО [3]. Это возможно, поскольку в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» «при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов».

В работах автора [4-7] дано обоснование возможности перехода от счетов МСФО к счетам РСБУ с определенными по МСФО объектами учета и обратно от счетов РСБУ к счетам МСФО, а также приведен пример рабочего плана счетов МСФО, решающего рассматриваемую задачу. На базе этих результатов разработан, представленный в настоящей работе, вариант Типового плана счетов МСФО, позволяющий вести учет по МСФО как с использованием счетов МСФО, так и с использованием счетов РСБУ без изменения их нумерации и группировки, но с объектами учета на них определенными по МСФО. Это расширяет возможности использования имеющегося в настоящее время программного обеспечения учета по РСБУ российских фирм для ведения учета по МСФО, упрощает весь процесс ведения учета и подготовки отчетности по МСФО российскими бухгалтерами, а также понимание заинтересованными российскими и зарубежными пользователями подготовленной таким образом отчетности.

Требования МСФО к структуре баланса. Типы планов счетов МСФО

Хотя это и не определено требованиями международных стандартов финансовой отчетности, в планах счетов МСФО принято записывать названия балансовых счетов и их разделов совпадающими с названием статей и разделов используемого предприятием отчета о финансовом положении – баланса, а перечень и названия счетов доходов и расходов плана счетов МСФО определять в соответствие с отчетом о финансовых результатах. Оба отчета должны удовлетворять требованиям стандарта МСФО (IAS) 1 «Представление финансовой отчетности». Тем самым основой для разработки планов счетов МСФО является выполнение требования МСФО к представляемым отчетам о финансовом положении и финансовых результатах предприятия.

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66-76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике бухгалтеры стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи в них.

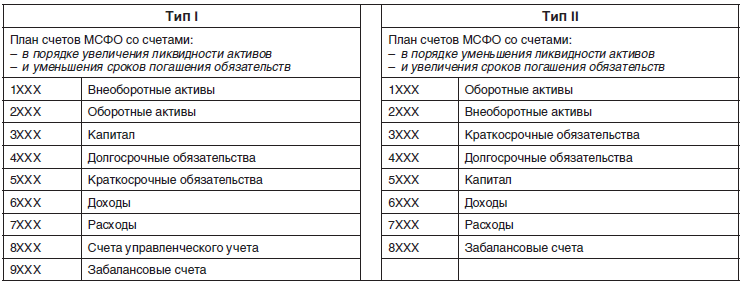

Так как в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию (по степени увеличения или уменьшения ликвидности), то требованиям МСФО соответствуют два типа баланса. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). Во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитал.

Следствием этого является применение на практике двух основных типов планов счетов МСФО, запись которых представлена в таблице 1 в виде, соответствующем двум описанным выше типам баланса по МСФО.

Нумерация первых семи классов счетов, позволяет по первой цифре четырехзначного номера каждого счета установить, является ли счет активным или пассивным.

Таблица 1

Два основных типа планов счетов МСФО

Балансовые счета (счета, соответствующие статьям отчета о финансовом положении), начинающиеся цифрами 1 и 2, являются активными, а счета, начинающиеся цифрами 3, 4 и 5 - пассивными. Счета, начинающиеся цифрой 6, являются пассивными счетами доходов, а цифрой 7 – активными (контрпассивными) счетами расходов, используемыми при подготовке отчета о финансовых результатах.

К примеру, в Республике Казахстан в 2006 году был введен типовой план счетов МСФО второго типа, с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств [2].

В Российской Федерации традиционно в отчете о финансовом положении активы располагаются в порядке от менее ликвидных к более ликвидным и обязательства с уменьшением сроков их погашения. Ему соответствует план счетов МСФО первого типа и предлагаемый далее автором типовой план счетов МСФО (типа I) с активными, пассивными и переменным сальдо счетами.

Обратим внимание на то, что в Плане счетов МСФО счета управленческого учета могут не выделяться в отдельный класс счетов, так как это представлено во втором его типе в таблице 1. При этом просто строится более подробный план счетов со счетами управленческого учета внутри других основных классов счетов.

Разделы Типового плана счетов МСФО со счетами с переменным сальдо

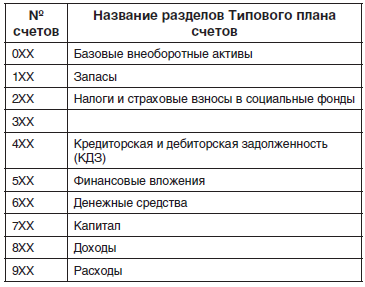

В соответствии с требованиями п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» определен минимальный перечень статей отчета о финансовом положении, который предлагается упорядочить и расширить с разделением нефинансовых и финансовых статей активов и обязательств баланса и их группировкой по типу объектов учета и степени их ликвидности. Применение этого подхода позволило предложить записать типовой план счетов МСФО с выделением десяти разделов, представленных в таблице 2. В число этих разделов включен дополнительный раздел с номером 3. Он предназначен для выделения и записи в статьи этого раздела нефинансовой части баланса сумм сальдо счетов нефинансовой части кредиторской и дебиторской задолженности и счетов прочих нефинансовых активов и обязательств из раздела 4.

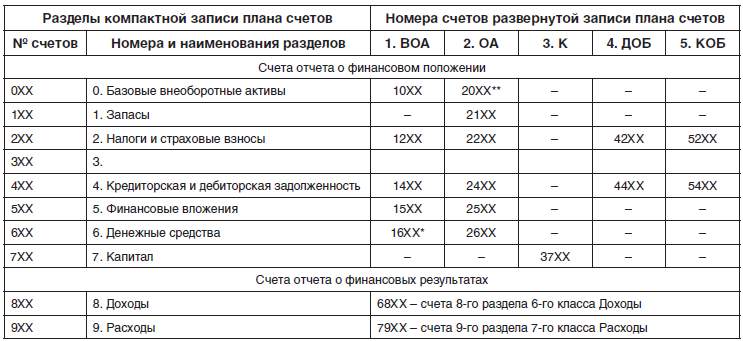

Типовой план счетов МСФО с предложенными автором его разделами может быть записан, как в таблице 2 (в компактном виде со счетами активными, пассивными и счетами с переменным сальдо), так и в развернутом виде со счетами только активными и пассивными, как это представлено в правой части таблицы 3. При этом в таблице 3 слева представлена структура компактного плана счетов МСФО, а в правой части этой таблицы показана структура развернутого типового плана счетов МСФО, а также и взаимное соответствие счетов первого их вида, отраженного в левой части таблицы 3, и второго их вида, представленного в правой части таблицы 3, и наоборот.

Таблица 2

Разделы Типового плана счетов МСФО

Счета компактного Типового плана счетов МСФО имеют трехзначную нумерацию, представленную в столбцах 1 таблиц 2 и 3, переходящую в четырехзначную при записи в развернутом виде типового плана счетов, структура которого представлена в таблице 1 и в правой части таблицы 3 с классами балансовых счетов «Внеоборотные активы» (ВОА), «Оборотные активы» (ОА), «Капитал» (К), «Долгосрочные обязательства» (ДОБ) и «Краткосрочные обязательства» (КОБ). В классе счетов «Доходы» записываются счета раздела Доходы, в классе счетов «Расходы» счета раздела «Расходы».

Классы счетов управленческого учета и забалансовых в этой работе не обсуждаются. Отметим, что четырехзначные номера счетов в правой части таблицы 3 позволяют из компактного вида типового плана счетов получить его развернутую запись с только активными и пассивными счетами МСФО. используя конкретные четырехзначные, номера которых приведены далее в таблице 4, а без конкретизации номеров счетов - в обобщенном виде в таблицах 1 и 3. При этом в четырехзначных номерах счетов первые цифры их классов практически являются признаками субсчета, записанными впереди трехзначных номеров счетов и характеризующими раздел баланса, в котором должны записываться суммы их сальдо.

Таблица 3

Структура компактной и развернутой записи Типового плана счетов МСФО

16ХХ* – счета денежных средств с ограничениями в классе счетов «Внеоборотные активы», 20ХХ** – счета базовых внеоборотных активов, предназначенных для продажи в классе счетов «Оборотные активы».

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

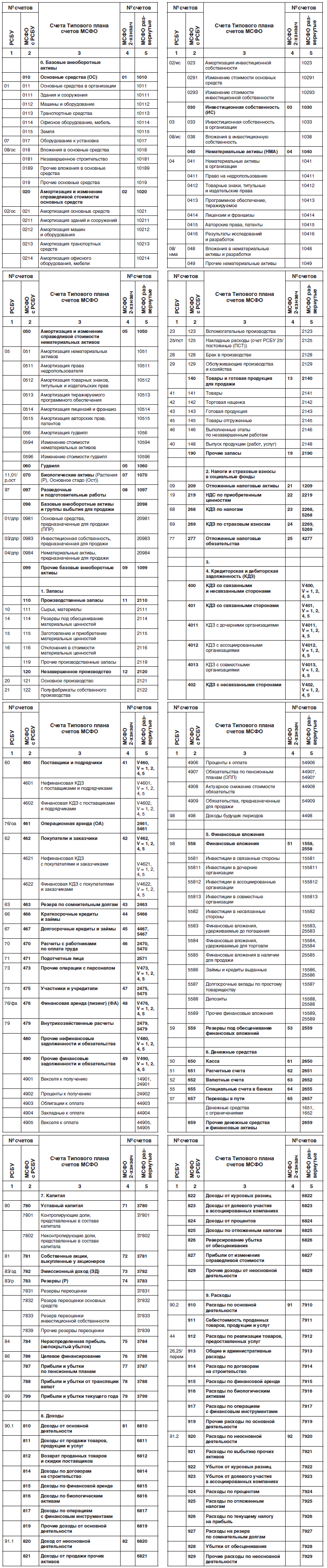

В таблице 4 представлена компактная запись предлагаемого автором типового плана счетов МСФО со счетами с переменным сальдо. В столбце 3 таблицы записаны названия счетов, субсчетов и разделов, в которые они входят. В левой ее части в столбце 1 приведены двухзначные номера счетов типового плана счетов из рекомендуемого плана счетов РСБУ, а в столбце 2 даны трехзначные номера счетов МСФО с переменным сальдо и с тремя и большим числом цифр номера их субсчетов. В правой стороне таблицы 4 в столбце 4 приведены двухзначные номера наиболее простой перспективной кодировки счетов, а в пятом столбце записаны четырехзначные номера счетов МСФО и с четырьмя и большим числом цифр номера их субсчетов, позволяющие по первой цифре номера их класса проследить, где рассматриваемые счета могут быть записаны в балансе. При этом номера и названия разделов и счетов записаны жирным шрифтом, а номера и названия субсчетов записаны обычным шрифтом.

Таблица 4

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

Отметим, что во втором столбце вторая и третья цифры, а в пятом столбце третья и четвертая цифры номеров счетов и субсчетов в большинстве случаев совпадают с двухзначными номерами рекомендуемого плана счетов по РСБУ из первого столбца. Например, счет «Товары» с трехзначным номером 141 во втором столбце и четырехзначным номером 2141 в пятом столбце имеет по РСБУ номер 41 представленный в первом столбце строки этого счета, счет «Отложенные налоговые активы» с трехзначным номером 209 во втором столбце и четырехзначным номером 1209 в пятом столбце имеет по РСБУ номер 09 в первом столбце строки этого счета, счет «НДС, по приобретенным ценностям» с трехзначным номером 219 и четырехзначным номером 2219 в пятом столбце во втором столбце имеет по РСБУ номер 19 в первом столбце строки этого счета, и т. д. Так как объекты в плане счетов определены по МСФО, то это правило выполняется не всегда. Например, в счет МСФО «Основные средства» наряду с основными средствами по РСБУ включено оборудование для установки, а также вложения в основные средства из вложений во внеоборотные активы по РСБУ. Поэтому счет МСФО «Основные средства» с номером 010 не соответствует счету по РСБУ с номером 01, и нами введен субсчет «Основные средства в организации» с номером 011, соответствующий счету 01 «Основные средства» по РСБУ. Аналогичная ситуация имеет место и с другими счетами из раздела «Базовые внеоборотные активы».

Заметим, что в учете по РСБУ часть счетов имеет номер с последней цифрой равной нулю (0), например, 10 «Материалы», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг) и другие. В предлагаемом плане счетов МСФО с трехзначными номерами записаны счета 110 «Производственные запасы», с номером 120 «Незавершенное производство», с номером 140 «Товары и готовая продукция для продажи». Поэтому в этих и в ряде других случаев имеет место отклонение в нумерации последних двух цифр счетов трехзначных и четырехзначных счетов типового плана счетов МСФО от двухзначных номеров плана счетов РСБУ. Но во всех тех случаях, когда это возможно, и это в большинстве случаев таких отклонений не наблюдается. В четвертом столбце план счетов записаны двузначные номера счетов, не имеющие этих недостатков, и на их базе может быть записана более компактная и удобная запись номеров счетов МСФО, как со счетами с переменным сальдо, так и только с активными и пассивными счетами.

Обратим внимание, что в развернутой записи типового плана счетов МСФО таблицы 4, в его внеоборотных активах, оборотных активах, капитале, долгосрочных обязательствах и краткосрочных обязательствах счета первых семи балансовых разделов компактного типового плана счетов встречаются по несколько раз. Например, счета с трехзначными номерами 5ХХ раздела «Финансовые вложения» из компактной записи счетов плана счетов в развернутой его записи встречаются два раза. Они могут быть долгосрочными финансовыми вложениями с номерами 15ХХ и принадлежать классу внеоборотных активов, а также могут быть краткосрочными финансовыми вложениями с номерами 25ХХ и принадлежать классу оборотных активов. Единая запись двух номеров счетов 15ХХ и 25ХХ нами осуществляется в виде У5ХХ, где первая букваV говорит о том, что первая цифра этих номеров вариабельна (по первой букве слова variable — «переменный»).

В данном случае счета с номерами V5ХХ с V = 1, 2 (с V равным 1 или 2) счета финансовых вложений, и при этом при V = 1 это счета долгосрочных финансовых вложений внеоборотных активов с номером 15ХХ, и при V = 2 — это счета краткосрочных финансовых вложений оборотных активов с номером 25ХХ. В других счетах — счетах кредиторской и дебиторской задолженности (КДЗ) с номерами V4ХХ первая буква V может принимать значения 1, 2, 4 и 5 (V = 1, 2, 4, 5), соответственно, при V = 1 это счета долгосрочной дебиторской задолженности внеоборотных активов с номерами 14ХХ, при V = 2 это счета краткосрочной дебиторской задолженности оборотных активах с номерами 24ХХ, при V = 3 это счета долгосрочной кредиторской задолженности долгосрочных обязательств с номерами 34ХХ, при V = 5 это счета краткосрочной кредиторской задолженности краткосрочных обязательств с номерами 14ХХ.

Отметим, что для ведения учета запись счетов с первой цифрой, указывающей к какому классу относится конкретный счет не является обязательным, так как эта цифра определяет не объект учета, а просто то, где он будет отражен в отчетности, в каком разделе отчета о финансовом положении — баланса или в какой строчке отчета о финансовых результатах будет отражено сальдо счета, и, соответственно, каким является счет активным или пассивным. Поэтому первая цифра с указанием класса счетов является практически для счета признаком номера его субсчета, но записанного не после номера счета, а перед ним. Так как в стандартах МСФО содержатся требования к отчетности, а не к правилам ведения учета и используемым при этом счетам, то, как и в классическом учете по Пачоли и в учете по РСБУ, в учете по МСФО можно использовать счета с переменным сальдо, а не только активные и пассивные счета. Важно чтобы объекты учета на них определялись в соответствие с требованиями МСФО, что уже сейчас в учете по РСБУ возможно в соответствие с п. 7 ПБУ 1/2008 «Учетная политика организаций», что нами и предполагается при использовании предложенного в данной работе Типового плана счетов МСФО со счетами с переменным сальдо. При этом наряду с другими требованиями и особенностями учета по МСФО [8], это требование должно быть отражено в утвержденной «Учетной политике организации».

Отметим, что предлагаемый автором Типовой план счетов МСФО достаточно просто обеспечивает выполнение требований МСФО при подготовке отчета о финансовом положении. В балансе и в плане счетов МСФО принято нефинансовые статьи авансов, выданных поставщикам товаров, работ и услуг, записывать отдельно перед финансовыми статьями дебиторской задолженности, а нефинансовые статьи по авансам полученным от покупателей и заказчиков принято записывать перед финансовыми счетами кредиторской задолженности. Так как для отдельных счетов расчета разделять их на нефинансовые и финансовые имеет смысл лишь при составления баланса, то заниматься этим заранее не стоит. Поэтому нами в Типовом плане счетов такое разделение не проводилось.

Для раздельной записи в балансе нефинансовых и финансовых групп статей кредиторской и дебиторской задолженностей нами включен запасной свободный раздел счетов с номером 3. Наличие свободных номеров третьего раздела счетов позволяет при построении баланса по МСФО достаточно просто отражать сальдо счетов нефинансовой кредиторской и дебиторской задолженностей и прочих нефинансовых активов, записанных в плане счетов в раздел с номером 4, относя их на нефинансовые статьи задолженностей баланса, изменяя при этом у них вторую цифру четырехзначного номера с номера 4 на номер 3, и тем самым записывая их сальдо в балансе перед сальдо счетов группы финансовых задолженностей. Например, отражая краткосрочную кредиторскую задолженность перед покупателями и заказчиками товаров, работ, услуг на счете с четырехзначным номером 5462 после оплаты ими поставки товаров, сальдо по этому счету в балансе может относиться к статье с номером 5362, которая, будучи статьей нефинансового краткосрочного обязательства, расположится в балансе перед статьей финансовой задолженности перед поставщиками и подрядчиками, у которой номер, как и у счета кредиторской задолженности перед поставщиками и подрядчиками будет равным 5460.

Так как в бухгалтерском балансе отчетности по РСБУ традиционно статьи «Заемные средства» принято записывать первыми в разделе 4 «Долгосрочные обязательства» и разделе 5 «Краткосрочные обязательства» баланса, то при использовании предлагаемого плана счетов МСФО эта задачу решим, заменяя четырехзначный номер 5466 счета «Краткосрочные кредиты и займы» плана счетов МСФО на номер 5166 статьи баланса, а номер счета 5467 краткосрочной частей счета «Долгосрочные кредиты и займы» заменяется на номер 5167 статьи баланса. Номер 4467 долгосрочной части счета «Долгосрочные кредиты и займы» заменяется на номер 4167 статьи баланса.

В общем следует заметить, что при необходимости не вызывает также особых затруднений проведение дальнейшей детализации рассмотренного плана счетов, а также запись Типового плана счетов МСФО только с активными и пассивными счетами при использовании четырехзначных номеров счетов из пятого столбца таблицы 3.

В заключение автор благодарит И. Р. Сухарева и С. Н. Щадилову за полезное и плодотворное обсуждение рассмотренных в работе вопросов.

Список литературы

- План Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный Приказом Минфина России от 30 ноября 2011 года №440, в редакции от 30 ноября 2012 года. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plan_po_razvitiu_bu_ na_osnove_MSFO.pdf.

- Типовой план счетов бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Рекомендован к применению Экспертным Советом Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита согласно Протоколу от 24 января 2005 года №1. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Сухарев И. Р. Значение введения МСФО в России / И. Р. Сухарев // Бухгалтерский учет. -2012. – №3. – С. 7-11.

- Черкай А.Д. Теория двух рядов четырех счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ. – М. : 2012. – 120 с.

- Черкай А.Д. Бухгалтерский и финансовый учет – язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета. – М. : 2013. – 120 с.

- Черкай А.Д. О возможности разработки единого плана счетов МСФО и РСБУ / А. Д. Черкай // Бухгалтерский учет. – 2013. – №5. – С. 113—116.

- Черкай А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ / А. Д. Черкай // Финансовая газета. – 2013. – №17-18. – С. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Щадилова С.Н. Особенности учетной политики в системе учета и отчетности в соответствии с Международными стандартами финансовой отчетности. / Щадилова С.Н. // Все для бухгалтера -2014. – №3 – С. 14-18.