Источник: IVSC

Международный комитет по стандартам оценки (IVSC) получил немало вопросов от представителей оценочной профессии (и не только от них) касательно того, в какой степени лежащие в основе международных стандартов оценки (IVS) принципы совместимы с концепцией амортизации гудвилла. Все эти вопросы IVSC долго обсуждал и решил, что лучшим способом ответить всем интересовавшимся будет публикация серии материалов по этой теме в трех частях, каждая из которых он посвятит определенному фундаментальному вопросу в данной области.

В сегодняшней статье, например, Совет исследует, можно ли считать гудвилл убывающим, а значит и амортизируемым активом с определенным сроком полезного использования, который можно как-то определить, или же этот актив не имеет ограничений по срокам полезного использования в принципе. В последующих публикациях Совет также объяснит, какую информативную ценность представляют сегодня данные по обесценению гудвилла для пользователей отчетности, и оправдывает ли она собой усилия составителей отчетности на определение величины обесценения; можно ли усовершенствовать применяющийся сегодня тест на обесценение (и отчетность по приобретению бизнеса в целом) без информационных потерь для пользователей отчетности; и каковы потенциальные последствия перехода от сегодняшней модели обесценения к амортизации гудвилла.

Убывает или нет?

Практически во всех случаях приобретение бизнеса осуществляется с допущением о непрерывности деятельности. Это значит, что использующиеся при этом модели оценки справедливости сделки, определение цены и получения одобрения руководства на саму сделку подразумевают предположение о бесконечном (по протяженности во времени) росте денежных потоков. Учет обесценения бизнеса, если по-простому - это отнесение уплачиваемого вознаграждения на идентифицируемые активы и обязательства, которые подлежат приобретению. А поскольку большинство активов оценивается на основе моделей денежных потоков, то и сама отчетность по приобретению бизнеса также в значительной степени зависит от них.

Теперь, что представляют собой идентифицируемые активы? Это могут быть как материальные активы (здания, машинное оборудование, запасы), так и нематериальные (договоры с клиентами, технологии, ноу-хау, бренды). Что касается гудвилла, то он представляет собой ту оставшуюся стоимость, которая уплачивается за приобретение идентифицированных материальных и нематериальных активов. И хотя признание его происходит только при объединении бизнеса, по факту он существует в любой организации, соответствующей концепции непрерывности деятельности (за исключением разве что компаний, преимущественно состоящих из материальных активов, но примеры таких встречаются нечасто).

За очень редким исключением все идентифицированные материальные и нематериальные активы имеют ограниченный срок использования. Остаток стоимости, уплачиваемый за приобретение “сверху” их общей стоимости - мы говорим, естественно, про гудвилл - должен, по логике, также отражать собой часть приобретенного бизнеса с бесконечным по времени периодом роста, т.е. ту часть, которая отвечает концепции о непрерывности деятельности. Если бы кто-то сказал, что гудвилл имеет конечный срок использования и является убывающим активом, это было бы противоречием с тем допущением о непрерывности, которое легло в основу расчета стоимости, уплачиваемой за приобретение.

Логика, казалось бы, неоспоримая, однако все равно довольно большой вес имеет альтернативная точка зрения, которая гласит, что гудвилл на самом деле убывающий актив - следовательно, должен амортизироваться на протяжении срока своего использования. Приверженцы этой теории считают, что в основном гудвилл представляет собой синергетическую стоимость объединения бизнеса, а такие синергии признаются на протяжении ограниченного периода времени. Следовательно, протяженность таких периодов времени можно оценить и проводить амортизацию исходя из этого.

Есть и те, кто допускают, что гудвилл в самом деле условно можно назвать активом с бесконечным сроком полезного использования, только условность эта подразумевает постоянные инвестиции для поддержания его стоимости. Без инвестиций гудвилл будет с течением времени снижаться, поэтому для его учета логичнее использовать амортизацию (то, чего сегодня нет) вместо действующего подхода с тестированием на обесценение.

Попробуем далее в этой статье соотнести с собой эти различающиеся точки зрения, проанализировав лежащие в основе допущения.

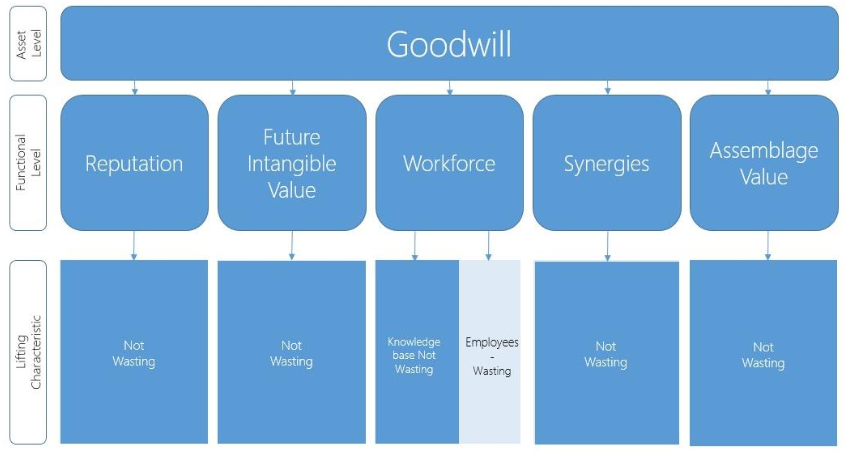

Что входит в гудвилл?

Хотя гудвилл признается только в рамках объединения бизнеса, экономический гудвилл существует во всех организациях, отвечающих критерию непрерывности деятельности. В него могут входить такие составляющие как репутация компании, инфраструктура, позволяющая создавать новые нематериальные активы (технологии, ноу-хау), обученные сотрудники со специальными знаниями. Однако объединение бизнеса создает дополнительную стоимость и дополнительный гудвилл вдобавок к тому, который существовал до объединения. В этот дополнительно созданный гудвилл могут входить, например, такие компоненты как синергии, позволяющие увеличить доход и/или сократить издержки, снижение рисков или увеличение денежных потоков в результате объединения базы активов двух компаний.

Хотя перечисленные компоненты гудвилла не отвечают критериям по отдельному признанию в стандартах финансовой отчетности, проведение по ним анализа необходимо для того, чтобы дать ответ на вопрос, является ли гудвилл убывающим активов. Следующие компоненты наиболее часто рассматриваются как генерирующие денежные потоки помимо идентифицированных материальных и нематериальных активов с конечным сроком полезного использования.

Гудвилл, существующий до объединения

Репутация (или лояльность клиентов)

В рамках учета объединения бизнеса часто признаются такие маркетинговые нематериальные активы как торговые марки, однако считается, что репутационные характеристики компании в основной массе не учитываются в торговых марках, что между ними нельзя ставить знак равенства. Репутация, следовательно - компонента гудвилла.

Обычно считается, что у репутации бесконечный срок существования, и что она способна создавать дополнительный доход в будущем у компании, отвечающей критерию непрерывности деятельности, однако приобретатели бизнеса в отдельных случаях невысоко оценивают стоимость репутации с точки зрения ее способности генерировать этот дополнительный доход в будущем. В таких случаях эта компонента гудвилла может считаться убывающей, с относительно небольшой первоначальной стоимостью.

Будущие нематериальные активы

Если привести самый частый пример, это могут быть будущие технологии. Концепция непрерывности деятельности подразумевает, что организация способна постоянно генерировать нематериальную стоимость. Будущие технологии возникают из имеющихся в наличии активов - квалифицированной рабочей силы, ноу-хау и так далее, каждый из которых будут использоваться для творческого процесса и создания будущих технологий. Способность создавать что-то новое не может убывать по своей природе: это глубинная составляющая организации, способная приносить дополнительный доход сверх идентифицированных материальных и нематериальных активов.

Рабочая сила

Приобретение обученной рабочей силы вместе с организацией стало особенно важным уже недавно, вместе со смещением бизнес-моделей в сторону нематериальной составляющей. Стандарты финансовой отчетности гласят, что стоимость имеющейся в наличии рабочей силы должна относиться на гудвилл. На балансе отдельно она не признается, однако в рамках учета объединения бизнеса часто используется в оценке нематериальных активов либо для проведения диагностических тестов. Распространенной практикой оценки рабочей силы в этих целях является метод восстановительной стоимости (replacement cost method). Есть мнение, впрочем, что этот подход страдает существенным недочетом, проявляющимся в недооценке истинной стоимости рабочей силы, ведь он не принимает в расчет знаний и репутационной составляющей, которые также являются ее частью.

Знания, которыми обладает рабочая сила, можно условно разбить на две составляющие. В отношении первой подразумевается, что эти знания имеют ограниченный срок жизни - следовательно, должны амортизироваться, а период полезного использования определяется на основе исторических данных. Однако есть в составе и определенная база знаний, которая передается через рабочую силу от одних сотрудников к другим и поэтому имеет неограниченный срок. Она довольно существенная, поэтому немалая часть рабочей силы как составляющей гудвилла может с полным на то правом классифицироваться как имеющая неограниченный срок полезного использования.

Гудвилл после объединения

Синергии

Синергии в результате объединения двух отдельных предприятий могут найти свое проявление разными путями, но два самых распространенных - это 1) экономия от масштаба (синергия затрат) благодаря более высокой операционной марже и 2) способность генерировать дополнительный доход на продуктах либо приобретателя, либо приобретаемой организации. Обычно предполагается, что синергии начинают действовать не сразу, а в течение определенного периода времени, после чего признаются через более высокие маржи прибыли (синергия затрат) и/или увеличенную выручку/прибыль (синергия доходов). Таким образом, это подразумевает бесконечный срок действия, т.е. эта компонента гудвилла не убывает с течением времени.

Стоимость объединенной собственности (assemblage value)

Здесь все основано на концепции, что объединенная стоимость совокупности активов представляет собой больше, чем сумму стоимостей активов по отдельности. В контексте объединения предприятий концепция также очень часто упоминается и, возможно, без нее не было бы объедения бизнеса вообще, ведь тут предполагается, что совокупность активов (компании-объекта приобретения) стоит больше, будучи частью большего бизнеса.

Объяснить стоимость объединенной собственности можно как из соображений снижения риска (поскольку активы становятся частью более крупного бизнеса), так и дополнительно генерируемых потоков наличности. Так же как и в предыдущем случае, в отчетности assemblage value признается либо через более низкие ставки дисконта, либо более высокие маржи прибыли, и в отношении нее подразумевается бесконечный срок использования - как и гудвилла, частью которого она является.

Вывод

На основе всего вышесказанного можно в виде приведенной ниже таблицы просуммировать, какой характер имеют пять отдельных составляющих гудвилла. Как видим, за исключением рабочей силы и репутации, которые в отдельных ситуациях могут иметь ограниченные по срокам действия собственные составляющие, в основном свидетельства дают основание полагать, что все компоненты гудвилла по своей природе не являются убывающими, т.е. существуют без ограничений во времени. Следовательно, то же самое можно с оговоркой утверждать и в отношении гудвилла в целом.

Источник: https://www.ivsc.org

Модели прогнозирования

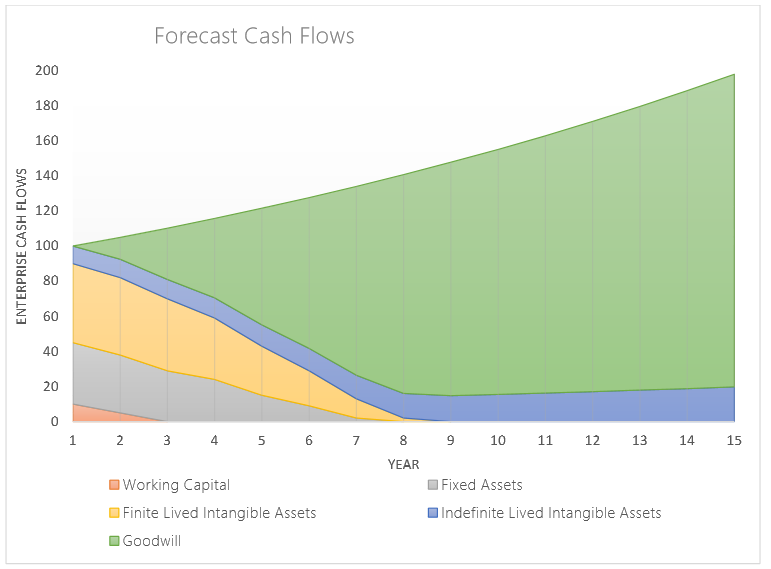

Учет объединения бизнеса представляет собой процесс, в рамках которого определяются и учитываются идентифицируемые активы и обязательства предприятия. Гудвилл являет собой уплаченную цену минус идентифицированные активы и обязательства приобретенного бизнеса. За исключением определенных видов нематериальных активов типа торговых марок, идентифицированные материальные и нематериальные активы имеют конечный срок использования, поэтому остаточная величина уплачиваемой суммы (сам гудвилл) должен отвечать за ту часть приобретенного бизнеса, что соответствует концепции непрерывности деятельности.

На графике внизу приводится иллюстрация данной концепции, что реализовано через отнесения денежных потоков приобретенной компании на ее активы, начиная с даты приобретения и далее до бесконечности. В периоды, следующие за приобретением, денежные потоки можно отнести ко всем приобретенным активам, однако они будут смещены в сторону активов с самым коротким сроком жизни, которые, по ожиданиям, должны принести денежные потоки быстрее всего. Со временем, однако, отнесение постепенно смещается в сторону более долгоживущих материальных и нематериальных активов. И наконец, после полной амортизации активов с самым продолжительным сроком денежные потоки уже относятся исключительно на бесконечно действующие идентифицируемые нематериальные активы (такие как торговые марки) и, собственно, сам гудвилл.

Первый график подразумевает, что гудвилл является неубывающим активов. График позволяет сделать вывод, что в долгосрочном периоде денежные потоки генерируются в основном активами, которые на момент приобретения еще не существуют.

Источник: https://www.ivsc.org

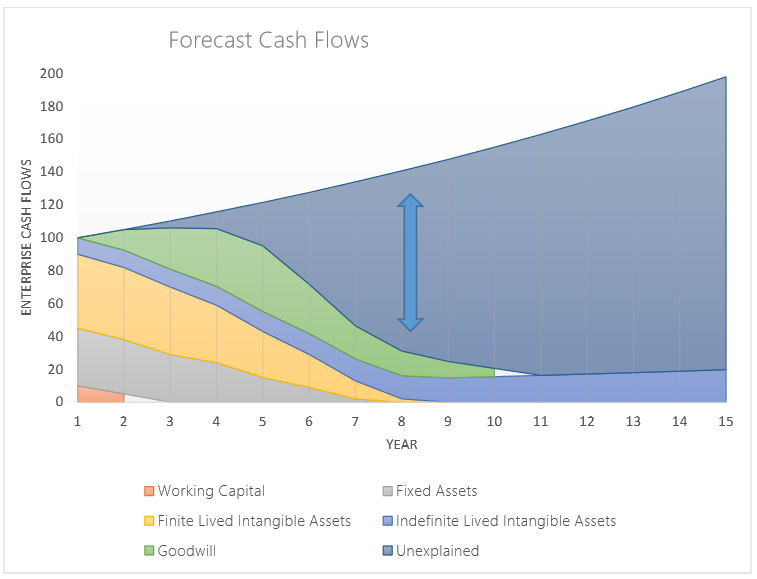

Посмотрим для сравнения на второй график, который подразумевает альтернативную точку зрения, что гудвилл - убывающий актив. Поскольку здесь это так, наблюдается значительная доля денежных потоков, которые никак не объясняются и не относятся ни к каким активам. В следующей части чуть подробнее анализируется это логическое расхождение на числовых примерах.

Источник: https://www.ivsc.org

Рассмотрим на примере, как происходит ценообразование в сделках по объединению бизнеса, и как специфические допущения позволяют сделать вывод, что гудвилл все-таки не является убывающим активом. Пойдем в этом от противоположного. Существуют два распространенных обоснования, почему гудвилл является убывающим активом: 1) синергии, которые признаются в течение ограниченного промежутка времени и 2) гудвилл требует постоянных затрат на поддержание. И то, и другое уже упоминалось чуть выше.

Синергии

Финансовые модели, которые используются для ценообразования, подготовки заключения о справедливости сделки, получения одобрения руководящего совета, почти всегда подразумевают предположение о бесконечном во времени росте денежных потоков, при этом пророст стоимости и маржи доходности в результате объединения включается в расчет остаточной стоимости (terminal value). Из этого следует, что отраженный в синергиях гудвилл также существует бесконечно и не является убывающим. Если допустить, что прирост маржи ограничен по времени действия, то это, при допущении о той же самой цене приобретения, означает меньшую по величине внутреннюю норму доходности (IRR). Исключение синергетического эффекта расширения маржи из расчета остаточной стоимости может потенциально иметь большое негативное влияние на расчет IRR, снижая его в отдельных случаях ниже разумных пределов, и тогда оказывается, что по большинству транзакций его значение ниже, чем требуемая норма доходности данной организации.

Источник: https://www.ivsc.org

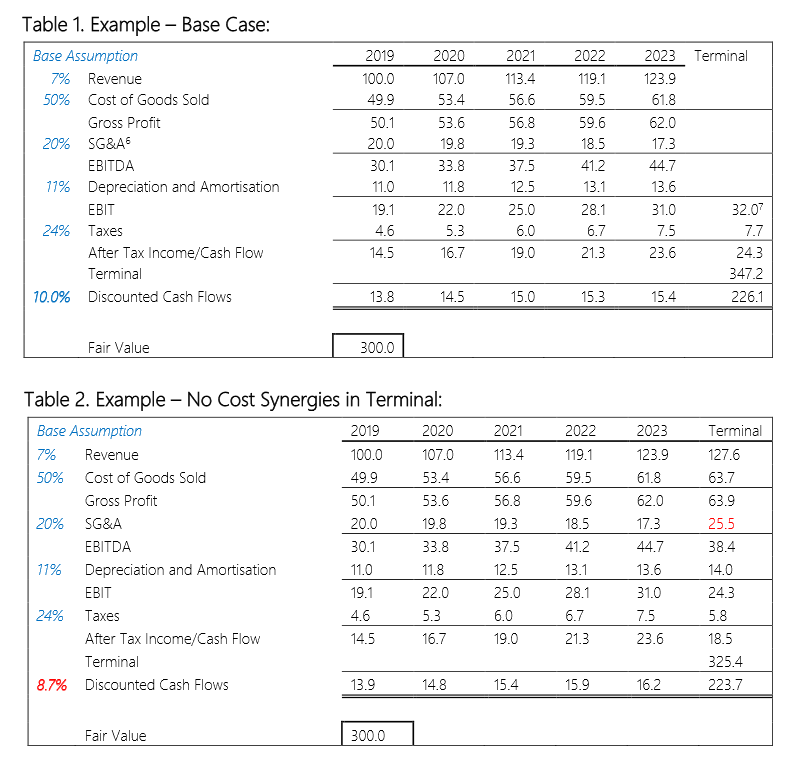

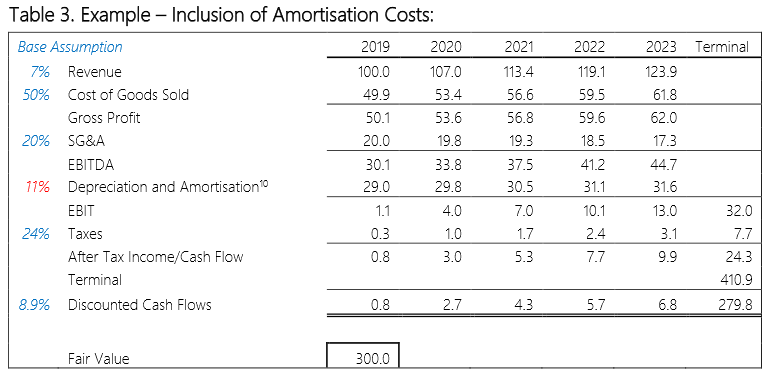

“SG&A” в расчетных примерах означает “Торговые, общие и административные расходы” - они убывают на определенный процент от выручки на протяжении ограниченного периода времени, чтобы отразить постепенный характер вступления в силу синергии издержек. Остаточное увеличение показателя EBIT составляет 3% от LTGR - долгосрочного прироста выручки. В первой таблице (“Базовый сценарий”) синергии включаются в остаточную стоимость.

Вторая таблица иллюстрирует случай, когда синергии исключены и остаточной стоимости. В этом случае внутренняя норма доходности снижается с 10% до 8,7%. Или по-другому: удержание внутренней нормы доходности на 10% в этом случае снизило бы стоимость бизнеса с 300 млн. до 246 млн., что означало бы, что приобретатель переплатил за компанию 22%. То есть если бы мы исходили их того, что та часть гудвилла, которая относится на синергии, является убывающей и признается только в течение ограниченного периода времени, то из этого бы следовало, что либо участники рынка систематически переплачивают за приобретения, либо модель оценки капитальных активов (CAPM) систематически переоценивает стоимость капитала и результирующее значение WACC (средневзвешенной стоимости капитала). В примере рассматривались лишь синергии затрат, но по факту исключение из остаточной стоимости синергий доходов приведет к аналогичному эффекту.

Инвестиции на поддержание стоимости гудвилла

Второй основной аргумент - это постоянные затраты на поддержание гудвила, т.е. что он существует бесконечно, только если компания постоянно проводит инвестиции на поддержание роста актива с течением времени. Для таких расходов необходимо допустить, что стоимость определенной части гудвилла будет убывать с течением времени и бесконечно существовать не сможет. А сегодняшние раскрытия по величине обесценения гудвилла часто указывают нехватку инвестиций в качестве основной причины его убывания.

Но дело в том, что затраты на поддержание гудвилла включаются в финансовые модели, использующиеся для ценообразования - то есть определения цены сделки по приобретению, а в конечном счете и остаточной стоимости гудвилла, встроенного в транзакцию. Для примера, расходы на поддержание репутации уже учтены в рекламных и маркетинговых расходах, а расходы на поддержание гудвилла, который учитывается в рабочей силе - различными расходами на обучение, программы стимулирования сотрудников и т.д.

Источник: https://www.ivsc.org

Иными словами, остаточная стоимость гудвилла уже учитывает эти затраты. Если бы кто-то предположил обратное, что затраты на поддержание стоимости гудвилла пока не включены в модель оценки, и что гудвилл был бы без этих затрат убывающим активом, то включение амортизации гудвилла в прогноз по модели оценки оказало бы негативное влияние на IRR, что возвращает нас к логике предыдущего случая: IRR снизился бы до уровня, который не является обоснованным с точки зрения оценки капитальных затрат (WACC).

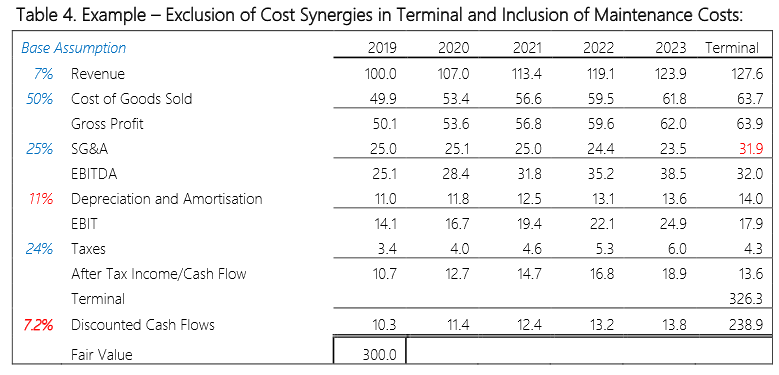

В примере выше амортизация не является денежным расходом и не будет влиять на денежные потоки бизнеса, однако она все равно включена в анализ, просто чтобы показать расхождение между экономикой сделки по приобретению и итоговой финансовой отчетностью, в которой предполагается амортизация гудвилла. Ее размер в примере берется разным 30% от цены приобретения, а период амортизации - первые 5 лет.

Скорректированный сценарий снижает IRR по этой сделке с 10.0% до 8.9%. Или иначе: удержание внутренней нормы доходности на 10% в этом случае снизило бы стоимость бизнеса с 300 млн. до 246 млн., что означало бы, что приобретатель переплатил за компанию 22%. Так же как в примере с синергиями выше, допущение, что гудвилл требует каких-то дополнительных затрат, которые еще не учтены в модели прогнозирования, означает систематическую переплату за приобретаемый бизнес участниками рынка, либо же систематическую переоценку капитальных активов по модели CAPM.

Источник: https://www.ivsc.org

Сценарий, при котором осуществляется два действия одновременно (включение амортизационных расходов и устранение из остаточной стоимости синергий расходов) приведет к еще большему снижению IRR с 10% до 7,7%. Или по-другому, удержание внутренней нормы доходности на 10% в этом случае снизило бы стоимость бизнеса с 300 млн. до 192 млн., что означало бы, что приобретатель переплатил за компанию в этом случае 56%!

В заключение

Основной вывод в том, что, как показывает анализ и логические рассуждения, гудвилл не является убывающим активом. Это не значит, что априори неправы те, кто утверждает обратное, просто в этом случае к ним вопрос - в течение какого периода времени его амортизировать? Есть три основные точки зрения на это.

- Первая - это что амортизировать нужно на протяжении ограниченного периода прогнозирования синергий. Данная точка зрения противоречит моделям для оценки сделок по приобретению.

- Сторонники амортизации полагают, что для ориентира нужно брать срок полезного использования самого долгоживущего актива. С аналитической точки зрения поддержки данной теории немного. Иногда в качестве примера берутся отношения с клиентами, представляющие собой нематериальный актив с самым продолжительным сроком, поэтому амортизацию устанавливают равной именно этому сроку. Но ведь раньше мы уже выяснили, что ни одна компонента гудвилла, которая порождает прирост выручки (будь-то будущие нематериальные активы, синергии, репутация и т.д.) не связана тесно с отношениями с клиентами. Разве что верно обратное: отношения с клиентами являются производной от гудвилла.

- И наконец, часто ссылаются на “правило большого пальца”, в соответствии с которым срок полезного использования нематериального актива рассчитывается, когда признается большая часть дисконтированных денежных потоков (от 90% до 95%). На практике эта методология часто используется с предположением, что гудвилл - убывающиq актив. Приведенные выше примеры показали, что изолирование денежных потоков по гудвиллу в самом деле технически выполнимо. Только вот эта модель, признающая линейный характер обесценения, расходится с экономической сущностью сделки.

- В рамках данной статьи не рассматривается по очевидным причинам четвертый вариант назначения произвольного срока для амортизации гудвилла.