В 2012 году на сайте Минфина России был размещен проект положения по бухгалтерскому учету «Учет аренды». Ожидалось, что ПБУ вступит в силу с бухгалтерской отчетности 2013 г., но на март текущего года, когда готовилась статья, указанный нормативный акт официально не опубликован.

Указанное ПБУ содержит принципиально новые для российского бухгалтерского учета правила отражения аренды (в том числе лизинга). В частности, арендаторам и лизингополучателям придется столкнуться с необходимостью учитывать на своем балансе такой актив, как «(первоначальная) стоимость аренды», уравновешивая его кредиторской задолженностью перед арендодателем (лизингодателем).

Учитывая, что ежемесячная сумма платежей по договору аренды, как правило, не изменяется в течение установленного договором периода, сложность представляют ситуации, часто встречающиеся в договорах лизинга, — когда графиком лизинговых платежей установлены суммы, изменяющиеся от одного периода к другому.

Рассмотрим, каким образом организации-лизингополучателю следует учитывать расходы по лизинговым платежам (после вступления в силу ПБУ «Учет аренды»); как следует поступить с ранее признанными расходами по лизинговым платежам и как учитывать объекты лизинга до момента их выкупа из лизинга — до момента окончания действия договора лизинга (по действующим на дату вступления в силу ПБУ договорам лизинга), а также каким образом поступить с суммой превышения возникшего обязательства по договору лизинга над суммой лизинговых платежей, рассчитанной исходя из срока действия договора лизинга и общей суммы лизинговых платежей по договору лизинга.

В настоящее время в бухгалтерском учете лизингополучателя лизинговые платежи, как правило, признаются исходя из принципа равномерности:

- общая сумма лизинговых платежей распределяется между сроком действия договора лизинга;

- при этом в случае, если договором установлены суммы лизинговых платежей, отличающиеся в разных периодах платежа, такие лизинговые платежи признаются расходами организации в сумме, не превышающей возникшего обязательства по договору лизинга, исходя из равномерных платежей;

- в случае превышения суммы возникшего обязательства по договору лизинга над суммой лизинговых платежей, рассчитанной равномерно исходя из срока действия договора лизинга и общей суммы лизинговых платежей по договору лизинга, платежи признаются расходами будущих периодов.

После вступления в силу ПБУ «Учет аренды» лизинговые операции в бухгалтерском учете лизингополучателя будут отражаться следующим образом.

Учет расходов по лизинговым платежам и объекта лизинга до момента его выкупа из лизинга — до момента окончания действия договора лизинга

Статьей 28 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге) определено, что под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входят:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

- доход лизингодателя;

- в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю[1].

Согласно п. 16—17 проекта ПБУ «Учет аренды» «на дату фактического получения (передачи) предмета аренды арендатор признает кредиторскую, а арендодатель — дебиторскую задолженность по аренде; задолженность по аренде оценивается при признании в сумме первоначальной стоимости аренды за вычетом сумм, уплаченных (полученных) организацией до получения (передачи) предмета аренды…».

В соответствии с требованиями п. 10—15 проекта ПБУ «Учет аренды»:

- в целях оценки активов, обязательств, доходов и расходов, признаваемых в связи с договорами аренды, организация определяет первоначальную стоимость аренды;

- первоначальная стоимость аренды определяется на дату заключения договора;

- при определении первоначальной стоимости аренды не учитываются возмещаемые суммы налога на добавленную стоимость и иные налоги;

- в случае аренды с получением права собственности первоначальная стоимость аренды принимается арендатором равной сумме, которую он заплатил бы за предмет аренды, приобретая его в собственность на условиях немедленной оплаты. Указанная величина определяется на основе информации о сделках купли-продажи этого или аналогичного актива в близкие даты на условиях немедленной оплаты. В частности, при заключении договоров финансовой аренды (лизинга) указанная величина принимается равной цене приобретения лизингодателем предмета лизинга у поставщика на условиях немедленной оплаты.

В случае отсутствия указанной информации первоначальная стоимость аренды принимается равной сумме всех фактических затрат лизингодателя на приобретение предмета аренды и его передачу лизингополучателю.

Предмет лизинга согласно проекту ПБУ «Учет аренды» представляет собой актив, который отвечает критериям объекта основных средств (ОС), установленным в п. 4 ПБУ 6/01[2]:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Аналогичные требования установлены также в проекте нового ПБУ «Учет основных средств»[3]; кроме того, согласно данному проекту актив должен отвечать следующим критериям:

- объект имеет материально-вещественную форму;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена (надежно измерена).

Таким образом, полученный лизингополучателем предмет лизинга отвечает критериям, установленным для основных средств и в соответствии с требованиями проекта ПБУ «Учет основных средств».

Согласно п. 17 ПБУ 6/01 стоимость объектов ОС погашается посредством начисления амортизации.

Помимо возмещения затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, т.е. первоначальной стоимости аренды, в состав расходов арендатора входят проценты на задолженность по аренде (доход арендодателя).

Пунктом 18 проекта ПБУ «Учет аренды» установлено, что задолженность по аренде после признания увеличивается по мере истечения срока аренды на величину начисляемых процентов и уменьшается на величину фактически уплачиваемых (получаемых) сумм; при этом частота начисления процентов выбирается организацией в зависимости от частоты арендных платежей и наступления отчетных дат.

Обратите внимание, что в проекте ПБУ не содержится определения процентов, но по смыслу документа они представляют собой сумму, подлежащую выплате лизингодателю по условиям договора лизинга свыше первоначальной стоимости лизингового имущества.

Согласно п. 19 проекта ставка для начисления процентов на задолженность по аренде определяется исходя из соотношения подлежащих уплате (получению) денежных сумм с учетом сроков их уплаты и оценки задолженности по аренде при признании по следующей формуле:

R = [(Н : П)1/Т – 1] x 100%,

где R — годовая процентная ставка;

Н — номинальная величина арендного платежа (денежная сумма, подлежащая выплате или получению);

П — приведенная стоимость арендного платежа;

Т — количество лет (в том числе дробное) до момента осуществления (получения) платежа.

При этом организация вправе применять упрощенные способы расчета приведенной стоимости арендных платежей на отчетную дату и процентов, начисляемых по кредиторской или дебиторской задолженности по арендным платежам за отчетный период, при условии, что полученные в результате их применения значения существенно не отклоняются от значений, которые были бы получены с использованием формул, приведенных в проекте ПБУ.

Пунктом 7 ПБУ 1/2008[4] установлено, что если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету, а также международных стандартов финансовой отчетности.

В частности, МСФО (IAS) 17 «Аренда» [5] оперирует понятием ставки дисконтирования, при использовании которой на дату начала арендных отношений агрегированная приведенная стоимость (валовые инвестиции в аренду) минимальных арендных платежей и (чистые инвестиции в аренду) негарантированной остаточной стоимости становится равна сумме справедливой стоимости актива, являющегося предметом аренды. В практике подготовки отчетности по МСФО используются также упрощенные методы для расчета (распределения) сумм процентных платежей по отчетным периодам (в частности, кумулятивный метод).

Пунктом 20 проекта ПБУ «Учет аренды» установлено, что проценты, начисляемые на кредиторскую задолженность по аренде, учитываются арендатором в соответствии с порядком формирования в бухгалтерском учете информации о расходах, связанных с выполнением обязательств по полученным займам и кредитам, т.е. указанные проценты признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива (п. 7 ПБУ 15/2008[6]). Согласно указанному пункту ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Таким образом, в проекте ПБУ «Учет аренды» механизм учета лизинговых платежей не предполагает признания расходов или активов в сумме фактического перечисления денежных средств: расходы текущего периода представляют собой сумму амортизационных отчислений по объекту основных средств «Предмет лизинга»[7] и сумму процентов «удорожания» предмета лизинга, рассчитанных исходя из ставки, определяемой по приведенной ранее формуле или — в случае несущественных отклонений от значений, которые были бы получены с использованием настоящей формулы, — путем упрощенного способа расчетов процентов, закрепленного локальными нормативными документами организации.

Расчеты с лизингодателем, в свою очередь, представляют собой сумму кредиторской задолженности (равную сумме первоначальной стоимости аренды), которая увеличивается на сумму процентов (частота начисления процентов устанавливается локальными нормативными документами) и уменьшается на сумму фактически перечисленных согласно графику лизинговых платежей.

Предмет лизинга признается в качестве объекта ОС, стоимость которого погашается путем начисления амортизации в соответствии с требованиями нормативных актов по бухгалтерскому учету для данного вида активов.

Пример. Организация-лизингополучатель получила предмет лизинга 1 февраля 2014 г.

Согласно условиям договора лизинга:

- стоимость предмета лизинга по договору поставки (или первоначальная стоимость аренды) составляет 7 000 000 руб. (без НДС);

- сумма лизинговых платежей, установленных графиком (номинальная величина арендного платежа), составляет 10 000 000 руб. (без НДС);

- срок лизинга составляет 3 года, или 36 месяцев, начиная с 1 февраля 2014 г., при этом лизинговые платежи уплачиваются ежемесячно, но распределяются неравномерно (первый месяц — 300 000 руб. без НДС, второй месяц — 250 000 руб. без НДС);

- выкупная стоимость предмета лизинга составляет 100 руб. (без НДС).

Ответственными лицами лизингополучателя установлено, что предмет лизинга относится ко второй амортизационной группе, срок полезного использования определен равным 3 годам, или 36 месяцам; соответственно ежемесячная сумма амортизации составит 194 444,44 руб./мес. (7 000 000 руб. : 36 мес.).

В локальных нормативных документах лизингополучателя закреплено, что сумма процентов начисляется в течение срока лизинга с частотой 36 месяцев на последний календарный день месяца.

Величина процентов, полученная лизингополучателем путем применения ставки дисконтирования исходя из всей суммы лизинговых платежей, первоначальной стоимости аренды и срока на основании метода суммы чисел лет (кумулятивного метода), составляет:

- за первый месяц — 162 162 руб.;

- за второй месяц — 157 658 руб. и т.д.

В бухгалтерском учете операции по договору лизинга будут отражаться следующим образом:

1 февраля 2014 г.

Д 01 «Основные средства» — К 76 «Расчеты с разными дебиторами и кредиторами» — 7 000 000 руб. — получен по акту приемки-передачи объект «Предмет лизинга»;

28 февраля 2014 г.

Д 91 «Прочие доходы и расходы» — К 76 — 162 162 руб. — начислены проценты по договору лизинга за первый месяц лизинга (расчет осуществлен с применением ставки дисконтирования исходя из всей суммы лизинговых платежей, первоначальной стоимости аренды и срока);

Д 76 — К 51 «Расчетные счета» — 300 000 руб. — перечислен лизинговый платеж;

31 марта 2014 г.

Д 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — К 02 «Амортизация основных средств» — 194 444,44 руб. — начислена амортизация по объекту ОС «Предмет лизинга» (расчет осуществлен на основании стоимости объекта, признанной в бухгалтерском учете лизингополучателя, и срока полезного использования объекта, установленного лизингополучателем);

Д 91 — К 76 — 157 658 руб. — начислены проценты по договору лизинга за второй месяц лизинга;

Д 76 — К 51 — 250 000 руб. — перечислен лизинговый платеж.

Таким образом, организация в I квартале 2014 г. признает прочие расходы в сумме 514 264,44 руб. (162 162 руб. + 194 444,44 руб. + 157 658 руб.). При этом кредиторская задолженность перед лизингодателем на конец периода составит 6 769 820 руб. (7 000 000 руб. + 162 162 руб. – 300 000 руб. + 157 658 руб. – 250 000 руб.).

Первоначальная стоимость объекта ОС «Предмет лизинга» составляет 7 000 000 руб., сумма начисленной в соответствии с требованиями ПБУ 6/01 амортизации — 194 444,44 руб., остаточная стоимость на конец I квартала — 6 805 555,56 руб. (7 000 000 руб. – 194 444,44 руб.).

Отражение ранее признанных расходов по лизинговым платежам и учет суммы превышения возникшего обязательства по договору лизинга над суммой лизинговых платежей, рассчитанной исходя из срока действия договора лизинга и общей суммы лизинговых платежей по договору, числящейся на счете 97 «Расходы будущих периодов»

Согласно п. 14—15 ПБУ 1/2008 последствия изменения учетной политики, вызванного изменением нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим нормативным правовым актом. Если данный акт не устанавливает порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в следующем порядке:

- последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью;

- когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Таким образом, при принятии решения об учете расходов по ранее признанным лизинговым платежам необходимо иметь в виду следующие факты:

- возможность оценки последствий изменения учетной политики в денежном выражении;

- степень влияния последствий изменения учетной политики на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств.

Критерий и способ расчета существенности определяются положениями учетной политики и другими локальными нормативными документами организации.

Если влияние последствий изменения учетной политики будет признано существенным, то признание расходов по ранее признанным лизинговым платежам должно производиться исходя из требований абз. 2 п. 15 ПБУ 1/2008 (ретроспективно): ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В подобной ситуации такими связанными статьями бухгалтерской отчетности могут являться:

- в бухгалтерском балансе — «Основные средства», «Кредиторская задолженность», «Дебиторская задолженность»;

- в отчете о прибылях и убытках — «Себестоимость продаж», «Коммерческие расходы», «Управленческие расходы», «Прочие расходы».

Если влияние последствий изменения учетной политики не будет признано существенным, то организация в периоде вступления в силу положения по бухгалтерскому учету «Учет аренды» формирует активы и обязательства в соответствии с требованиями ПБУ без корректировки бухгалтерской отчетности.

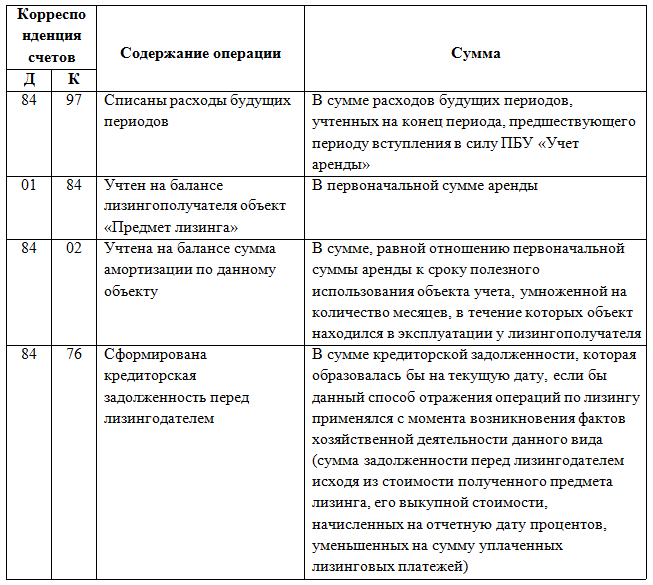

В случае ретроспективного отражения операций, связанных с учетом на балансовых счетах предмета лизинга и суммы кредиторской задолженности перед лизингодателем, остаток по счету 97 подлежит списанию по статье «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, в бухгалтерском учете организации на начало действия ПБУ «Учет аренды» будут сформированы:

- объект ОС «Предмет лизинга», первоначальная стоимость которого будет определена в соответствии с требованиями п. 13 ПБУ «Учет аренды» на основе информации о сделках купли-продажи этого или аналогичного актива в близкие даты на условиях незамедлительной оплаты;

- кредиторская задолженность перед лизингодателем, уменьшенная на сумму, которая на конец предыдущего отчетного периода учитывалась в составе расходов будущих периодов.

В бухгалтерском учете операции по ретроспективному отражению лизинга будут следующими.

Согласно п. 21 ПБУ 1/2008 в случае изменения учетной политики организация должна раскрывать информацию о сумме корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

В заключение еще раз отметим, что расходы текущего месяца, связанные с объектом, полученным по договору лизинга, будут складываться из стоимости амортизационных отчислений по данному объекту и соответствующей доли процентов по лизингу.

Стоимость полученного в лизинг имущества, сумма начисленных процентов, выкупная стоимость, уменьшенные на сумму фактически перечисленных по договору денежных средств, будут формировать размер кредиторской задолженности лизингополучателя перед лизингодателем.

После вступления в силу ПБУ «Учет аренды» последствия изменений учетной политики учитываются в зависимости от степени влияния на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств:

- существенное влияние приведет к необходимости ретроспективного отражения последствий изменения учетной политики в бухгалтерском учете и в отчетности;

- несущественное влияние приведет к необходимости отражения операций в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа.

Предмет лизинга признается в качестве объекта ОС, стоимость которого погашается путем начисления амортизации в соответствии с требованиями нормативных актов по бухгалтерскому учету.

В отношении объектов, находившихся в лизинге до момента вступления в силу ПБУ «Учет аренды», постановка данных предметов лизинга на бухгалтерский баланс осуществляется по остаточной стоимости исходя из первоначальной стоимости аренды и срока, в течение которого указанное имущество находилось в лизинге.

Сальдо по счету 97, возникшее в периоде, предшествующем периоду вступления в силу ПБУ «Учет аренды», как сумма превышения возникшего обязательства по договору лизинга над суммой лизинговых платежей подлежит переносу на счет учета нераспределенной прибыли (непокрытого убытка) организации.

[1] В соответствии со ст. 624 Гражданского кодекса РФ выкупная цена — это цена, которую арендатор должен уплатить за объект аренды, приобретаемый в собственность.

[2] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 утверждено приказом Минфина России от 30 марта 2001 г. № 26н.

[4] Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утверждено приказом Минфина России от 6 октября 2008 г. № 106н.

[5] Международный стандарт финансовой отчетности (IAS) 17 «Аренда» введен в действие на территории РФ приказом Минфина России от 25 ноября 2011 г. № 160н.

[6] Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 утверждено приказом Минфина России от 6 октября 2008 г. № 107н.

[7] Согласно п. 21 ПБУ 6/01 начисление амортизационных отчислений по объекту ОС начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Пунктом 40 проекта ПБУ «Учет аренды» предусмотрено, что начисление амортизационных отчислений по объекту ОС начинается тогда, когда он становится доступен для использования, т.е. когда его местоположение и состояние позволяют осуществлять его использование в соответствии с намерениями руководства.