В статье рассмотрены механизмы учета и анализа дебиторской задолженности в строительной отрасли. Автор выделил инструменты бухгалтерского учета, которые применяются строительными компаниями в зависимости от территориальных и технологических особенностей отрасли. Рассмотрен вопрос определения размера собственных средств строительной организации с учетом разных видов дебиторской задолженности. Предложена методика проведения анализа дебиторской задолженности в строительной отрасли с целью оптимизации размера дебиторской задолженности строительных компаний.

Получение достоверной и оперативной информации в строительной отрасли тесно связано с особенностями строительной деятельности. В этой связи при организации бухгалтерского учета в строительных компаниях следует принимать во внимание специфику строительного производства, при формировании учетной политики компании применять соответствующие инструменты и методы бухгалтерского учета, а полученная в результате информация должна способствовать принятию руководством оптимальных управленческих решений [1, 2].

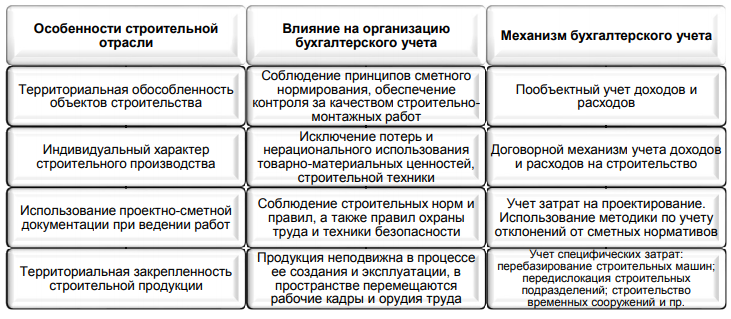

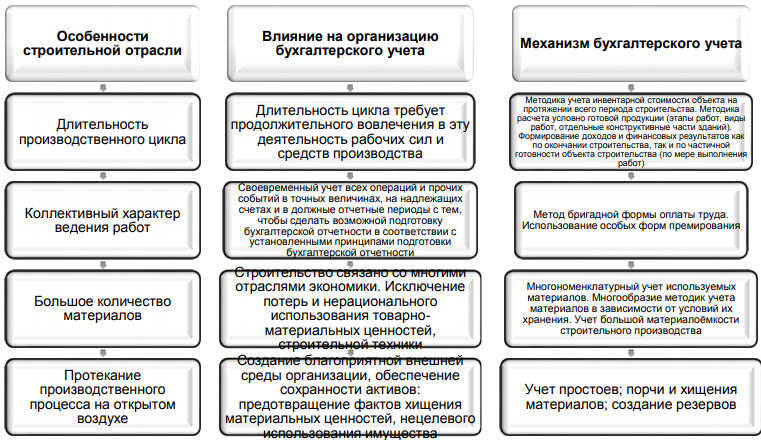

Особенности формирования инструментария бухгалтерского учета с учетом специфики строительной отрасли представлены на рисунках 1 и 2.

Следует также сказать о высокой стоимости конечной продукции в строительстве, что в свою очередь ведет к повышенному уровню риска в части налогообложения, возрастающей в связи с этим ответственностью бухгалтерских работников [3-5]

Все эти особенности строительной отрасли тесно связаны с фактами хозяйственной жизни, отражаемыми в систематизированном, обобщенном виде в бухгалтерском учете, а также с формированием важнейших показателей финансово-хозяйственной деятельности строительной компании.

Специфика бухгалтерского учета в строительной отрасли нашла сегодня отражение в следующих нормативных документах:

Положение по бухгалтерскому учету долгосрочных инвестиций (утверждено письмом Минфина России от 30.12.1993 № 160);

Положение по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина России от 24.10.2008 № 116н), регламентирующее учет в строительных компаниях и устанавливающее правила раскрытия в бухгалтерском учете сведений о деятельности строительных компаний.

Рис. 1. Организация бухгалтерского учета во взаимосвязи с особенностями строительства территориального характера

Рис. 2. Организация бухгалтерского учета с учетом особенностей технологического процесса в строительстве

Бухгалтерский учет и анализ дебиторской задолженности в строительстве является одним из важных направлений формирования учетной системы хозяйствующих субъектов.

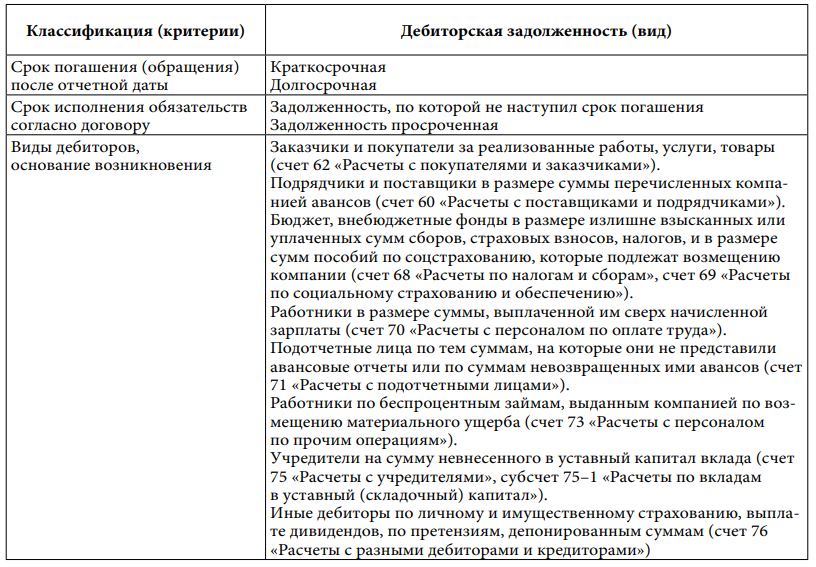

Под дебиторской задолженностью понимается задолженность перед организацией покупателей и заказчиков, поставщиков и подрядчиков по перечисленным им авансам, задолженность работников организации, бюджета, внебюджетных фондов и прочих дебиторов. В бухгалтерском учете она отражается на счетах Раздела У1 «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержден приказом Минфина России от 31.10.2000 № 94н). Рост дебиторской задолженности отражают по дебету таких счетов, а ее снижение — по кредиту.

Дебиторами считаются лица, которые имеют перед компанией денежные или иные обязательства: покупатели, подрядчики, поставщики, заказчики, бюджет, работники, внебюджетные фонды и др. [6, 7].

В процессе формирования методики учета дебиторской задолженности в строительной отрасли необходимо, прежде всего, проанализировать структуру такой задолженности, основываясь на ее классификации.

Методику учета дебиторской задолженности рассмотрим на примере строительной компании, совмещающей функции застройщика и подрядчика в одном юридическом лице, т.е. когда застройщик строит объект собственными силами и выполняет функции подрядчика, свои расходы по строительным работам отражает в том же порядке, что и подрядчик. Затем эти расходы застройщик списывает с кредита счета 20 в дебет счета 08. В статье будем использовать термин «строительная компания».

Наиболее полная классификация дебиторской задолженности, учитывающая особенности строительной деятельности, отражена в табл. 1.

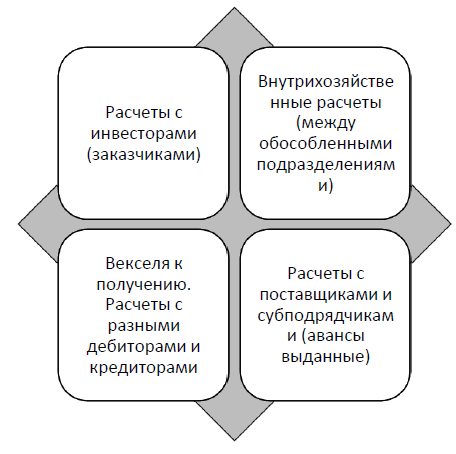

Структура дебиторской задолженности строительных компаний представлена на рис. 3.

Если говорить о рассматриваемых строительных организациях, то в общем размере их дебиторской задолженности наибольший удельный вес приходится на задолженность инвесторов (заказчиков). Строительная организация должна отразить в составе дебиторской задолженности, относящейся к инвесторам или заказчикам, их задолженность, которая числится в бухгалтерском отчете на отчетную дату в сумме, соответствующей условиям договора строительного подряда [8].

Таблица 1

Классификация дебиторской задолженности*

* Разработано автором

Рис. 3 Структура дебиторской задолженности строительных компаний

Коснемся вопроса расчета величины собственных средств строительной организации. Правила ее расчета установлены Постановлением Правительства РФ от 11.06.2018 № 673, согласно которому эта величина определяется ежеквартально по данным бухгалтерского учета и бухгалтерской (финансовой) отчетности организации.

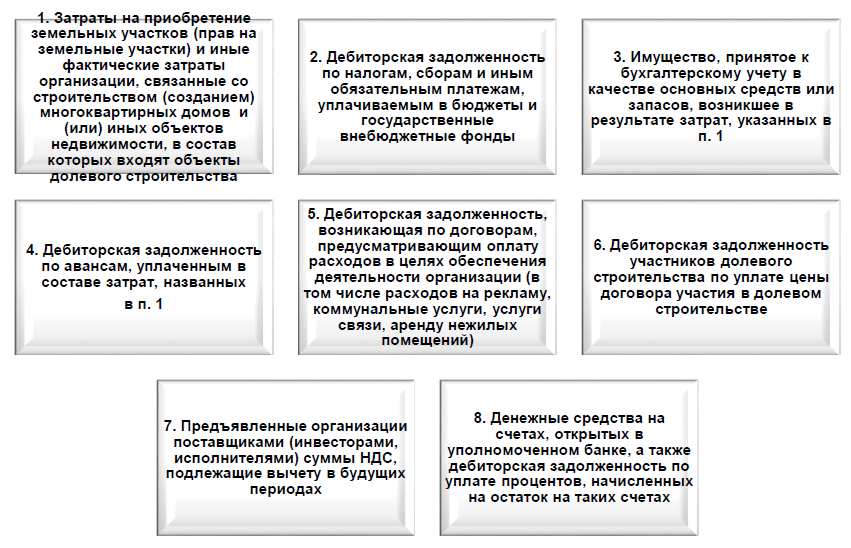

Величина собственных средств строительной организации вычисляется как разница между размером активов, принимаемых к расчету, и размером обязательств, принимаемых к расчету. Отраженные на забалансовых счетах показатели не участвуют в расчетах. Активы, которые принимаются к расчету, представлены на рис. 4.

Что касается обязательств строительной организации, то при их расчете используются все ее обязательства, кроме:

- отложенных обязательств по налогам;

- доходов будущих периодов, которые признаны организацией по причине получения помощи от государства и при получении имущества в безвозмездном порядке.

Величина собственных средств строительной организации рассчитывается на основании данных бухгалтерского учета. Обязательства и активы при этом принимаются по стоимости, по которой они должны отражаться в балансе строительной организации (нетто-оценка кроме регулирующих величин) по правилам оценки соответствующих статей баланса.

Практика показывает, что наиболее эффективной методикой бухгалтерского учета по отражению движения дебиторской задолженности в строительной компании является корреспонденция счетов, приведенная в табл. 2.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» следует вести отдельно по каждому инвестору (заказчику) и по каждому счету, выставленному инвестору (заказчику). При этом информация должна собираться по счетам, выставленным инвесторам (заказчикам) и в срок не оплаченным.

В бухгалтерском учете дебиторская задолженность отражается в сумме, правильной по мнению бухгалтера (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации [12]). По расчетам с бюджетом и банками возникновения нерегулярных сумм лучше избегать. Такие расчеты должны в обязательном порядке согласовываться с налоговыми органами, банками и быть тождественны (п. 74 указанного Положения).

Время, на которое может быть отсрочен платеж за выполненные строительные работы, определяется договором подряда и выступает существенным его условием.

Рис. 4. Состав активов, принимаемых к расчету собственных средств строительной организацией

Таблица 2

Бухгалтерский учет дебиторской задолженности в строительной компании

|

Содержание факта хозяйственной жизни |

Корреспондирующие счета

|

||

|

Дебет |

Кредит |

||

|

Возникновение (погашение) дебиторской задолженности заказчиков и покупателей |

|||

|

Выполнены работы, отгружены товары, оказаны услуги |

62 |

90-1 |

|

|

Погашена дебиторская задолженность (или уменьшена) по выполненным работам, отгруженным товарам, оказанным услугам) |

51, 50, 52 и пр.) |

62 |

|

|

Возникновение (погашение) дебиторской задолженности подрядчиков и поставщиков по уплаченным им авансам |

|||

|

Выплачен аванс на поставки будущих периодов, на оказание услуг и выполнение работ |

60 |

51, 50, 52 и пр. |

|

|

Приняты к учету услуги, работы, товары |

08, 10, 26, 20, 44, 41, 91-2 и пр. |

60 |

|

|

Возникновение (погашение) дебиторской задолженности ФСС РФ, возмещение расходов, выплаченных компанией в виде пособий по обязательному соцстрахованию |

|||

|

Начисление пособий по обязательному социальному страхованию |

69-1 |

70 |

|

|

Полученные из ФСС РФ возмещения по расходам на выплаченные пособия |

51 |

69-1 |

|

|

Возникновение (погашение) дебиторской задолженности персонала по оплате труда |

|||

|

Выплата заработной платы персоналу за половину месяца (аванс) |

70 |

50, 51 и пр. |

|

|

Начисленная персоналу в конце месяца заработная плата за месяц |

20, 26, 91-2 и др. |

70 |

|

|

Возникновение (погашение) дебиторской задолженности персонала по возмещению материального ущерба, нанесенного компании |

|||

|

Отражение задолженности работника по материальному ущербу, нанесенному компании |

73-2 |

28, 94 и пр. |

|

|

Погашена частично (или полностью) задолженность работника |

70, 50, 51 и пр. |

73-2 |

|

по возмещению материального ущерба компании |

|

|

|

Возникновение (погашение) дебиторской задолженности у подотчетных лиц |

||

|

Выдача подотчетной суммы |

71 |

52, 51, 50 |

|

Отражение расходования подотчетным лицом выданной суммы |

76, 60 и пр. |

71 |

|

Возвращение неизрасходованного остатка по подотчетной сумме |

52, 51, 50 |

71 |

|

Возникновение (погашение) дебиторской задолженности учредителей |

||

|

Отражение задолженности учредителей по внесению вклада в уставный капитал |

75-1 |

80 |

|

|

|

|

|

Погашена частично или полностью задолженность учредителей |

08, 52, 51 и пр.) |

75-1 |

|

по внесению вкладов в уставный капитал |

|

|

|

Списание нереальной (безнадежной) для взыскания дебиторской задолженности |

||

|

Списание дебиторской задолженности |

91-2, 63 |

60, 62, 76 и пр. |

Учитывая то обстоятельство, что дебиторская задолженность может быть отсроченной (обязательства, по которым срок исполнения еще не наступил) и просроченной (срок исполнения обязательств по которым уже наступил) (см. табл. 1) строительные организации могут создавать резервы по долгам, которые не были погашены в срок, через отнесение сумм формируемых резервов на финансовые результаты деятельности компании [12-14].

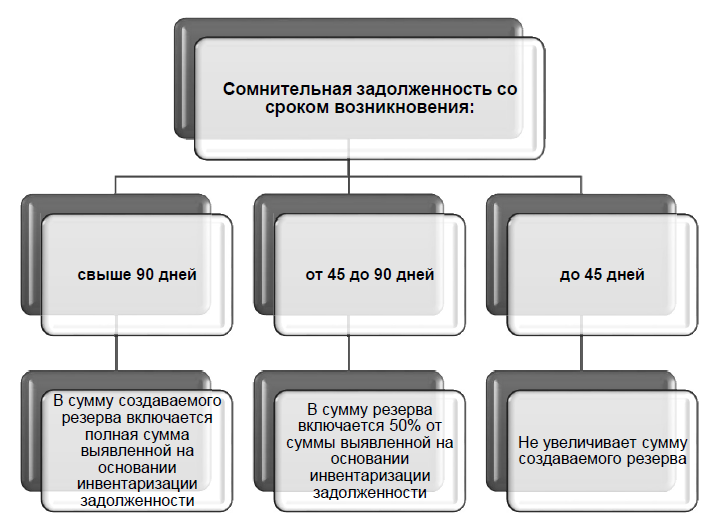

Сумма резерва по сомнительным долгам рассчитывается по результатам проведенной на последний день отчетного периода инвентаризации дебиторской задолженности (рис. 5) (НК РФ ст. 266).

Сумма резерва по сомнительным долгам не может быть больше 10% выручки строительной организации за отчетный (налоговый) период. Резерв по сомнительным долгам можно использовать исключительно на покрытие убытков, полученных от безнадежных долгов (ст. 266 НК РФ).

Рис. 5. Правила расчета резерва по сомнительным долгам

Для достоверного учета дебиторской задолженности для целей налогообложения необходимо четко определить, что понимать под термином «сомнительная задолженность».

Под сомнительным долгом понимается любая задолженность перед налогоплательщиком, если эта задолженность не была погашена в срок, установленный договором, не обеспечена поручительством, залогом, гарантией банка (ст. 266 НК РФ).

Следует отметить, что списание просроченной дебиторской задолженности является обязательной процедурой для всех организаций независимо от их организационно-правовой формы.

Пример 1. Строительная компания перечислила субподрядчику денежные средства в виде аванса в размере 480 000 руб. (включая НДС). Но субподрядчик не приступил к выполнению взятого на себя обязательства по выполнению работ, оплаченных предварительно. В то же время субподрядчику не были предъявлены требования о расторжении договора, возврате полученного им аванса. Эта задолженность субподрядчика признана как сомнительная. В бухгалтерском учете сформирован резерв по сомнительным долгам, его величина — 100% от суммы, которая числится в учете как задолженность. Так как истек срок исковой давности, то задолженность субподрядчика признали безнадежной. Для налогообложения прибыли применяется метод начисления.

Как же должно быть отражено в учете строительной компании формирование резерва по сомнительным долгам в части задолженности субподрядчика?

Перечисленная субподрядчику сумма аванса не включается в расходы компании, она учитывается как дебиторская задолженность.

Учет расчетов с субподрядчиками отражается на счете 60 «Расчеты с поставщиками и подрядчиками». Суммы предварительной оплаты и выданных авансов учитываются обособленно на счете 60 в аналитическом учете.

Дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, считается сомнительной (абз. 2 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности [12]).

Если дебиторская задолженность признается сомнительной, то, исходя из требования осмотрительности, компания должна создать резерв по сомнительным долгам (абз. 1 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Сумма резерва по сомнительным долгам является оценочным значением и определяется организацией самостоятельно по каждому отдельному сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 3 ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н)), абз. 4 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

При создании резерва под задолженность в виде аванса субподрядчику, с которого был предъявлен и принят к вычету НДС, необходимо учитывать следующее.

Признание задолженности по выполнению работ сомнительной свидетельствует о признании неспособности субподрядчика выполнить свои обязательства по договору подряда. Исходя из разъяснений, приведенных в Толковании Т-16/2013-КпТ «НДС с авансов выданных и полученных», при таких обстоятельствах сомнительная задолженность поставщика может не рассматриваться как право на получение результатов работ (которое отражается в учете без принимаемого к вычету НДС). Такую задолженность, на наш взгляд, следует рассматривать аналогично требованию возврата уплаченной по договору суммы аванса.

Сомнительная задолженность при этом и созданный резерв под нее отражать в бухгалтерском учете следует на счетах полной суммой перечисленного аванса, включая и предъявленный субподрядчиком НДС (включая и тот случай, когда этот НДС организация приняла к вычету) (в примере это сумма 480 000 руб.).

Величина НДС, которая была предъявлена субподрядчиком в момент получения аванса, отнесенная на снижение задолженности по авансу (на отдельный аналитический счет счета 60), по нашему мнению, следует отразить в учете отдельной кредиторской задолженностью, которая не уменьшает задолженность по выданному авансу для субподрядчика (например, на отдельном аналитическом счете счета 76 «Расчеты с разными кредиторами и дебиторами»).

Отчисления, которые делаются в резерв, созданный по сомнительным долгам, считаются прочими расходами компании (п. 11 ПБУ10/99).

Когда истекает срок исковой давности, то дебиторскую сомнительную задолженность признают как нереальную к взысканию (как безнадежную). В таких случаях, опираясь на данные проведенной инвентаризации, распоряжение или приказ руководителя и соответствующее письменное обоснование, задолженность списывают за счет резерва средств, созданного по сомнительным долгам (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Так как само истечение срока исковой давности не может прекратить обязательства должника, сумма списанной задолженности отражается одновременно на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», операцию учитывают за балансом в течение пяти лет с момента ее списания с тем, чтобы отслеживать возможность взыскания этой задолженности (абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов).

Проводки в бухгалтерском учете рассматриваемых операций отражены в табл. 3.

Дебиторская задолженность — это существенная информация, которая представляет собой не только количественную, но и качественную характеристику [12-16]. В связи с этим важным является вопрос ее правильного отражения в бухгалтерском балансе.

Таблица 3

Бухгалтерский учет операций, связанных с дебиторской задолженностью

|

Содержание факта хозяйственной жизни |

Корреспондирующие счета |

Сумма, в тыс. руб. |

|

|

Дебет |

Кредит |

||

|

Выплачен субподрядчику аванс |

60, субсчет «Расчеты по выданным авансам» |

51 |

480 |

|

Снижена сумма задолженности субподрядчика на величину НДС с предоплаты (перечисленной) |

19, субсчет «НДС по выданным авансам» |

60, субсчет «НДС по выданным авансам» |

80 |

|

Предъявленный субподрядчиком НДС принят к вычету |

68 «Расчеты по НДС» |

19 «НДС по выданным авансам» |

80 |

|

Задолженность субподрядчика признана сомнительной |

|||

|

Отражение принятого к вычету НДС по авансу, который признан в качестве сомнительного долга |

60, субсчет «НДС по выданным авансам» |

76 «Принятый к вычету НДС по авансам, которые признаны как сомнительные долги» |

80 |

|

Создан резерв по сомнительным долгам |

91-2 |

63 |

480 |

|

Отражение ОНА (480 тыс.руб. х 20%) |

09 |

68, субсчет «Расчеты по налогу на прибыль» |

96 |

|

Списание безнадежного долга |

|||

|

Безнадежная задолженность по авансу, выданному субподрядчику, списывается за счет резерва, созданного по сомнительным долгам |

63 |

60, субсчет «Расчеты по выданным авансам» |

480 |

|

Погашение ОНА |

68, субсчет «Расчеты по налогу на прибыль» |

09 |

96 |

|

Восстановление НДС, который был принят к вычету с аванса |

76, субсчет «Принятый к вычету НДС по авансам, которые признаны как сомнительный долг» |

68, субсчет «Расчеты по НДС» |

80 |

|

Учет списанной задолженности за балансом |

007 |

|

480 |

По этой причине суммы, которые были учтены на 60 и 62 счетах, в бухгалтерском балансе следует отражать отдельными строками, детализируя соответственно показатели кредиторской и дебиторской задолженностей.

В группе статей «Дебиторская задолженность» следует показывать выручку, начисленную, не предъявленную к оплате (если такой актив в наличии). Данный показатель признается независимо от размера при любых обстоятельствах существенным, ведь это качественный критерий, и он не является идентичным сумме дебиторской задолженности, образовавшейся у заказчика. Например, начисленная выручка согласно ПБУ 2/2008 «Учет договоров строительного подряда» переходит в разряд дебиторской задолженности лишь после того, как она предъявлена заказчику работ к оплате согласно условиям договора подряда. А начисленная и не предъявленная к оплате выручка в балансе отражается в оборотных активах в виде отдельного показателя, детализирующего группу статей «Дебиторская задолженность» (письмо Минфина России от 29. 01. 2014 № 07-04-18/01) [17-19].

Как видно, дебетовый показатель «начисленная выручка, не предъявленная к оплате» включается в строки баланса «Дебиторская задолженность» и в то же время отражается отдельно в расшифровочной строке.

Следует обратить внимание на то, что в ряде случаев существенной может признаваться информация о выданных организацией авансах. Такая информация должна представляться в балансе не только в составе всей дебиторской задолженности, но и отдельной строкой. Соответственно, из состава группы статей «Дебиторская задолженность» должны быть выделены задолженность покупателей и заказчиков, а также задолженность поставщиков и подрядчиков по полученным авансам [20-24].

Таким образом, в связи с тем, что дебиторская задолженность представляет собой статью баланса, то несписанная задолженность влияет на данные баланса, искажая их, что может стать причиной ошибок при расчете стоимости чистых активов компании, определении ее платежеспособности и эффективности деятельности.

Рассмотрим порядок заполнения строки 1230 «Дебиторская задолженность» бухгалтерского баланса на следующем примере.

Пример 2. У организации, которая создана в июле 20ХХ г., числится на 31.12.20ХХ г. дебиторская задолженность:

- подрядчиков и поставщиков по авансам, выданным им компанией, со сроком погашения не более 12 месяцев с отчетной даты — 9600 тыс. руб., в том числе НДС 1600 тыс. руб.;

- заказчиков и покупателей на сумму 14160 тыс. руб. (с учетом НДС), из них 5 664 тыс. руб. — со сроком на погашение свыше 12 месяцев с отчетной даты, 8496 тыс. руб. — со сроком погашения меньше 12 месяцев;

- не предъявленная к оплате начисленная выручка согласно договору строительного подряда (оплату компания ожидает меньше, чем через 12 месяцев, считая с отчетной даты) в сумме 4720 тыс. руб. (с учетом НДС);

- по выданным работникам беспроцентным займам со сроком погашения меньше 12 мес. — 200 тыс. руб.

Резерв по сомнительным долгам, созданный на 31.12.20ХХ г., по задолженности со сроком погашения менее 12 месяцев составляет 2000 тыс. руб., в том числе по долгам подрядчиков и поставщиков — 800 тыс. руб., а по долгам заказчиков и покупателей — 1200 тыс. руб.

Чтобы заполнить строку 1230 бухгалтерского баланса, компания в данном случае должна выполнить следующие действия:

- опираясь на данные бухгалтерского учета, определить дебетовые остатки счетов учета расчетов, а также счета 46 (не делая уменьшения по данным счетам на кредитовые остатки);

- определить сумму авансов, которые были выданы подрядчикам и поставщикам, без НДС (9600 тыс. руб. -1600 тыс. руб. = 8000 тыс. руб.);

- определить размер дебиторской задолженности долгосрочного периода (5 664 000 руб.) и краткосрочного (8000 тыс. руб. + 8496 тыс. руб. + 4720 тыс. руб. + 200 тыс. руб. = = 21 416 тыс. руб.);

- найти величину дебиторской краткосрочной задолженности без учета суммы резерва по сомнительным долгам (21 416 тыс. руб. - 2000 тыс. руб. = 19 416 тыс. руб.);

- занести дебиторскую задолженность, рассчитанную за минусом резерва по сомнительным долгам, в строку 1230 баланса и в строки, детализирующие этот показатель. В таблице 4 представлен фрагмент бухгалтерского баланса на 31.12.20ХХ г.

Современные условия экономической деятельности требуют совершенствования практических методов анализа дебиторской задолженности строительных компаний.

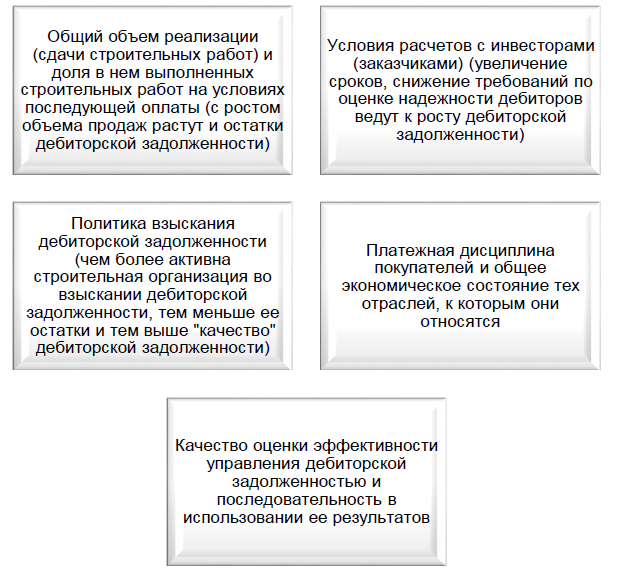

Основным источником информации для анализа дебиторской задолженности строительных предприятий является бухгалтерская (финансовая) отчетность, анализ которой показал, что до 60% оборотных активов исследуемых строительных компаний являются дебиторской задолженностью. Для строительных компаний характерна достаточно низкая оборачиваемость дебиторской задолженности. Многие строительные организации в России имеют оборачиваемость дебиторской задолженности свыше 6 месяцев [25]. Наличие у строительных компаний достаточно больших сумм дебиторской задолженности в значительной степени связано с неудовлетворительным состоянием расчетов между инвесторами (заказчиками) и строительными организациями.

Для оценки величины дебиторской задолженности в строительных компаниях необходимо разработать эффективный аналитический механизм, учитывающий влияние факторов, которые оказывают непосредственное влияние на размер дебиторской задолженности (рис. 6).

Таким образом, для строительных компаний представляется оптимальной методика анализа дебиторской задолженности, включающая следующие этапы.

- Оценка общего состояния дебиторской задолженности строительной компании

- Проведение сквозного анализа дебиторской задолженности компании на основании данных ее финансовой (бухгалтерской) отчетности, предоставляемых финансовым отделом и бухгалтерией компании. Цель сквозного анализа — определение состава и динамики дебиторской задолженности, выявление объемов безнадежной и просроченной задолженности строительной компании. Представляется целесообразным проводить сквозной анализ в конце каждого отчетного периода, так как в это время формируются данные по полученной выручке.

- Выполнение коэффициентного анализа дебиторской задолженности компании, целью которого является формирование аналитической информации, позволяющей контролировать дебиторскую задолженность.

- Заключительный этап — принятие решения относительно эффективности управления дебиторской задолженностью в строительной компании.

Таблица 4

Фрагмент бухгалтерского баланса на 31.12.20ХХ г.

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 20ХХ г. |

На 31 декабря 20Х(Х-1) г. |

На 31 декабря 20Х(Х-2) г. |

|

5.1, 5.2 |

Дебиторская задолженность |

1230 |

12 540 |

|

|

|

|

в том числе: долгосрочная |

1231 |

5664 |

|

|

|

|

из нее покупателей и заказчиков |

1232 |

5664 |

|

|

|

|

краткосрочная |

1233 |

19 416 |

|

|

|

|

из нее покупателей и заказчиков |

1234 |

7296 |

|

|

|

|

поставщиков и подрядчиков по выданным авансам |

1235 |

7200 |

|

|

|

|

не предъявленная к оплате начисленная выручка |

1236 |

4720 |

|

|

Рис. 6. Факторы, влияющие на размер дебиторской задолженности строительных компаний

Литература

- Кошкина Т.Ю. Как учесть расходы при демонтаже ОС и недостроя в целях строительства нового объекта ОС? // Строительство: бухгалтерский учет и налогообложение. — 2018. — № 10.

- Каширина М.В. Аудит и особенности налогообложения строительных компаний НДС // Аудитор. — 2020. — № 4. — С. 30-38.

- Герасимова Л.Н. Внутренний контроль дебиторской задолженности в организациях // Актуальные вопросы современной экономики. — 2014. — № 2. — С. 88-97

- Герасимова Л.Н. Интегрированная бухгалтерская отчетность: преимущества и перспективы развития в России // Аудит и финансовый анализ. — 2014. — № 4. — С. 33-36

- Каширина М.В. Инновационное развитие строительной отрасли: особенности налогообложения компаний-застройщиков и подрядчиков // Инновационные процессы в науке и образовании: Монография / Под общ. ред. Г.Ю. Гуляева. — Пенза: МЦНС «Наука и Просвещение», 2019. — 218 с.

- Бутяев К.С. Отношения с клиентами как ресурс компании: отличительные особенности и перспективы // Международный бухгалтерский учет. — 2019. — Т. 22. — Вып. 7. — С. 801 — 810.

- Чернышева Ю.Г. Новая концепция аналитики в организации — бизнес-анализ // Учет и статистика. — 2019. — № 2 (54). — С. 76-86.

- Семенихин В.В. Строительство. — М.: ГроссМедиа, РОСБУХ, 2019.

- Герасимова Л.Н. Роль учетных механизмов в управлении инновационной деятельностью организации // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2012. — № 12. — С. 11

- Васильев Ю.А. Годовой отчет. Бухгалтерская отчетность для коммерческих организаций. — М.:БиТуБи, 2020

- Уткина В.А., Шуклина З.Н. Предпосылки и выбор методов для оценки лояльности клиентов в торговле // Интеграция наук. — 2016. — № 4. — С. 63-65.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н

- Кошкина Т.Ю. О понятиях «существенность», «существенная информация», «существенный показатель» // Строительство: бухгалтерский учет и налогообложение. — 2019. — № 11.

- Серова А.И. Гарантийные удержания: бухгалтерский учет и налоги // Строительство: бухгалтерский учет и налогообложение. — 2019. — № 10.

- Герасимова Л.Н., Середюк Е.А. Учет хеджирования производственной деятельности // Аудит и финансовый анализ. — 2012. — № 4. — С. 51-56.

- Герасимова Л.Н., Чернышева Е.Р. Учетный механизм формирования резерва под предстоящие отпуска работников // Инновационное развитие экономики. — 2013. — № 1 (13). — С. 153-159

- Аксенова Н.И., Галимов И.А., Герасимова Л.Н. и др. Финансовое управление развитием экономических систем. — Новосибирск, 2011. Том 8

- Бутяев К.С. Направления использования компанией ресурса «отношения с клиентами» // Международный бухгалтерский учет. — 2019. — № 10.

- Величко Н.Ю. Индикаторы потребительской лояльности в рамках жизненного цикла клиента // European Research. — 2016. — № 3. — С. 28-30.

- Герасимова Л.Н. Интегрированная бухгалтерская отчетность: преимущества и перспективы развития в России // Аудит и финансовый анализ. — 2014. — № 4. — С. 33-36

- Киселева Е.С. Теоретическая модель стадий взаимоотношений с клиентами как инструмент для эффективного управления личными продажами // Современные проблемы науки и образования. — 2015. — № 1-1.

- Суетин А.Н., Котлячкова Н.В., Костенкова Н.К., Барчан Н.Н. Формирование и использование ресурсного потенциала хозяйствующих субъектов // Фундаментальные исследования. — 2015. — № 11-2. — С. 413-416.

- Тебекин А.В., Мантусов В.Б. Управление организацией: теоретико-методологические основы, функциональные задачи, технологии, прикладные аспекты применения: Монография. — M.: РИО Российской таможенной академии, 2016. — 312 с.

- Торосян Е.К. Показатели оценки эффективности управления взаимоотношениями с клиентами // Петербургский экономический журнал. — 2016. — № 2. — С. 111 — 117.

- Велижанская С.С. Анализ и контроль дебиторской задолженности // Планово-экономический отдел. — 2019. — № 5.