Аудиторская документация является неотъемлемым элементом профессиональной аудиторской деятельности. В Российской Федерации требования к составлению аудиторской документации установлены Федеральным правилом (стандартом) аудиторской деятельности № 2 «Документирование аудита» (утв. Постановлением Правительства РФ от 23.09.2002 г.№ 696), которое разработано на основе Международного стандарта аудита (МСА) 230 «Документирование» и совпадает с ним по тексту.

Аудиторская документация ‑ это запись выполненных аудиторских процедур, полученных доказательств и выводов, сделанных аудитором. Форма, содержание и объем аудиторской документации зависятот:

- характера аудиторских процедур;

- значения рисков существенного искажения;

- степени суждения, требуемого при выполнении работы и оценке результатов;

- значения полученных аудиторских доказательств;

- характера и степени выявленных несоответствий;

- применяемой методики аудита и используемых инструментов.

Аудиторская организация и индивидуальный аудитор (далее именуются ‑ аудитор) должны документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора, либо получаемые и хранимые аудитором в связи с проведением аудита. Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме.

Рабочие документы используются:

- при планировании и проведении аудита;

- при осуществлении текущего контроля и проверки выполненной аудитором работы;

- для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора.

В настоящее время аудит имеет устоявшуюся многоуровневую систему нормативного регулирования, продолжается процесс разработки аудиторских стандартов федерального уровня. Данные обстоятельства вызывают ряд проблем прикладного характера, с которыми сталкиваются аудиторские организации. Одной из таких проблем являются вопросы документирования.

С.Б. Ярославцев подчеркивает, что федеральные стандарты определяют лишь общие подходы к осуществлению аудиторской деятельности. Многообразие внутренних методик аудиторских организаций усложняет задачу определения приемлемого баланса между стандартизацией и гибкостью аудиторской практики. Потребности исполнителей и пользователей аудиторских услуг требуют развития методической основы стандартизации аудиторской деятельности [1].

Свою точку зрения по данному вопросу высказывают Е.М. Мерзликина и Ю.П. Никольская [2], которые отмечают целесообразность разработки единых стандартов для формирования рабочих документов и использования в процессе каждой конкретной проверки различного набора типовых форм рабочих документов, содержащих результаты аудиторских процедур.

По мнению автора, в целях повышения эффективности подготовки и проверки рабочих документов в аудиторской организации целесообразно разработать типовые формы документации (бланки, вопросники, типовые письма и обращения и т.п.). Такая стандартизация документирования способна облегчить порученную работу подчиненным и одновременно позволит контролировать результаты выполняемой ими работы.

Требования Федеральных стандартов аудиторской деятельности, предъявляемые к рабочим документам (ФПСАД № 2,7,34, ФСАД №7):

- Рабочие документы должны быть составлены и систематизированы таким образом, чтобы отвечать обстоятельствам каждой конкретной аудиторской проверки и потребностям аудитора в ходе ее проведения. В целях повышения эффективности подготовки и проверки рабочих документов рекомендуется разработать в аудиторской организации типовые формы документации (например, стандартную структуру аудиторского файла (папки) рабочих документов, бланки, вопросники, типовые письма и обращения и т.п.). Такая стандартизация документирования облегчает поручение работы подчиненным и одновременно позволяет надежно контролировать результаты выполняемой ими работы.

- Рабочие документы обычно содержат:

– информацию, касающуюся организационно-правовой формы и организационной структуры аудируемого лица;

– выдержки или копии необходимых юридических документов, соглашений и протоколов;

– информацию об отрасли, экономической и правовой среде, в которой аудируемое лицо осуществляет свою деятельность;

– информацию, отражающую процесс планирования, включая программы аудита и любые изменения к ним;

– доказательства понимания аудитором систем бухгалтерского учета и внутреннего контроля;

– доказательства, подтверждающие оценку неотъемлемого риска, уровня риска средств контроля и любые корректировки этих оценок;

– доказательства, подтверждающие факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы;

– анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского учета;

– анализ наиболее важных экономических показателей и тенденций их изменения;

– сведения о характере, временных рамках, объеме аудиторских процедур и результатах их выполнения;

– доказательства, подтверждающие, что работа, выполненная работниками аудитора, осуществлялась под контролем квалифицированных специалистов и была проверена;

– сведения о том, кто выполнял аудиторские процедуры, с указанием времени их выполнения;

– подробную информацию о процедурах, примененных в отношении финансовой (бухгалтерской) отчетности подразделений и/или дочерних предприятий, проверявшихся другим аудитором;

– копии сообщений, направленных другим аудиторам, экспертам и третьим лицам и полученных от них;

– копии писем и телеграмм по вопросам аудита, доведенным до сведения руководителей аудируемого лица или обсуждавшимся с ними, включая условия договора о проведении аудита или выявленные существенные недостатки системы внутреннего контроля;

– письменные заявления, полученные от аудируемого лица;

– выводы, сделанные аудитором по наиболее важным вопросам аудита, включая ошибки и необычные обстоятельства, которые были выявлены аудитором в ходе выполнения процедур аудита, и сведения о действиях, предпринятых в связи с этим аудитором;

– копии финансовой (бухгалтерской) отчетности и аудиторского заключения.

- Принципы и процедуры, относящиеся к документированию обзорной проверки качества выполнения задания, должны предусматривать документальное оформление того, что:

– были осуществлены установленные в аудиторской организации процедуры обзорной проверки качества выполнения задания;

– процедуры обзорной проверки качества выполнения задания были осуществлены до выдачи аудиторского заключения или иного отчета;

– лицу, осуществляющему проведение обзорной проверки качества выполнения задания, не стало известно о не решенных в ходе выполнения задания вопросах, которые могли бы привести его к выводу о том, что сформированные аудиторской группой значимые суждения и выводы являются ненадлежащими.

- В аудиторской организации должны быть установлены принципы и процедуры, требующие надлежащего документирования, обеспечивающего уверенность в том, что каждый элемент системы контроля качества функционирует надлежащим образом.

- Порядок документирования определяется аудиторской организацией самостоятельно. Например, крупные аудиторские организации используют электронные базы данных для документирования подтверждения независимости, оценки выполнения задания и результатов мониторинга. Небольшие аудиторские организации и индивидуальные аудиторы могут использовать менее формальные способы ‑записи, осуществляемые вручную, вопросники и иные формы.

- При определении формы и содержания документов, свидетельствующих о функционировании системы контроля качества, должны рассматриваться следующие факторы:

– масштабы деятельности аудиторской организации и количество ее подразделений;

– уровни полномочий, делегированных работникам и подразделениям аудиторской организации;

– характер и сложности аудиторской практики и ее организации.

- Аудиторская организация должна хранить документы, свидетельствующие о функционировании системы контроля качества, в течение времени, достаточного для того, чтобы лица, осуществляющие мониторинг, могли оценивать соблюдение принципов и процедур контроля качества услуг аудиторской организации, или в течение более длительного срока, если этого требуют нормативные правовые акты Российской Федерации.

Документирование в соответствии с Правилами независимости аудиторов и аудиторских организаций

Аудитор должен документировать свои выводы о соблюдении независимости и основное содержание любых надлежащих обсуждений по данному вопросу. В частности:

а) в случае, когда для сведения угроз независимости до приемлемого уровня требуется принятие мер предосторожности, аудитор должен документировать характер таких угроз и принятые меры предосторожности;

б) в случае, когда на основе проведенного анализа угроз независимости аудитор приходит к выводу, что необходимость принимать какие-либо меры предосторожности отсутствует, т.к. эти угрозы не превышают приемлемого уровня, аудитор должен документировать характер таких угроз и объяснение своих выводов.

Аудитор должен документировать:

а) описание любой заинтересованности или взаимоотношений в соответствии с пунктами 1.28 – 1.30 Правил независимости, которые не будут устранены или прекращены до даты слияния или поглощения, и причины того, что они не будут устранены или прекращены;

б) принятые переходные меры;

в) результаты обсуждения с представителями собственника аудируемого лица;

г) разумное объяснение того, почему ранее существовавшие и существующие в настоящее время заинтересованность в связанной стороне аудируемого лица и взаимоотношения с ней не создают угрозы настолько значимые, чтобы нарушить принцип объективности.

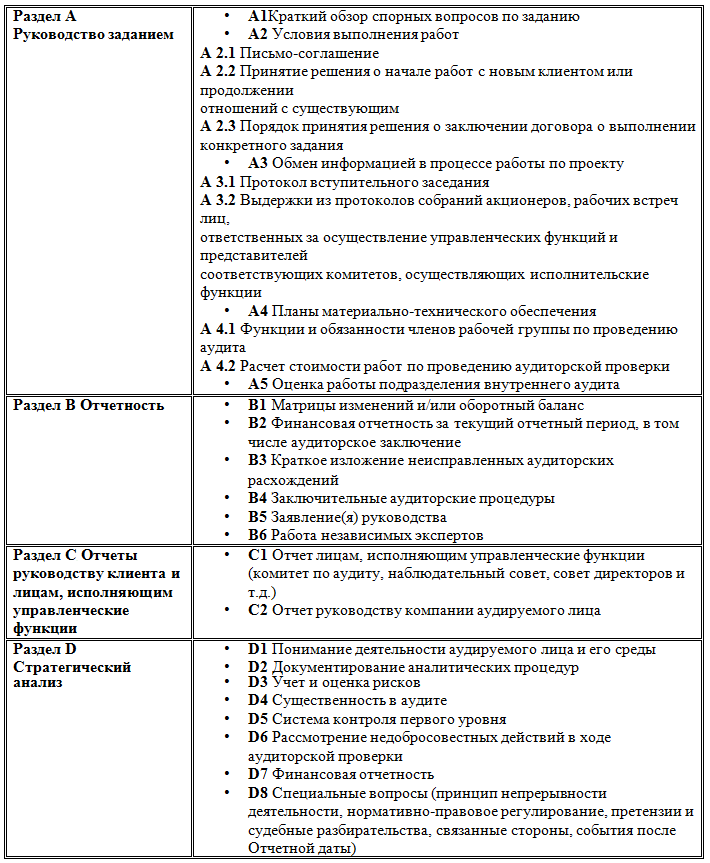

В международной практике также предпринимаются попытки для унификации рабочей документации аудитора.

Соответствующий проект был разработан ТАСИС в 2006 году. Результатом проекта является Примерный перечень рабочих документов аудитора в соответствии с МСА (Таблица 1), содержащийся в «Сборнике типовых аудиторских рабочих документов для проведения аудита» [3].

Таблица 1

Примерный перечень рабочих документов аудитора в соответствии с МСА, содержащийся в «Сборнике типовых аудиторских рабочих документов для проведения аудита» (Проект ТАСИС 2006 год)

Судебная практика

Не достаточное документирование создает проблемы во взаимоотношениях с аудируемыми лицами, о чем свидетельствует нижеприведенная судебная практика.

Пример 1:Постановление ФАС Московского округа от 06.09.2005 г.№ КГ-А40/8242-05.

Судом установлено, что в соответствии с договором от 30.04.2004 г.ЗАО «Аудит-Ф»по заказу Корпорации подготовило и представило в адрес ОАО «МНПЗ» отчет по результатам проверки правильности и полноты исполнения обязательств по контракту от 19.01.05 г. № 011/21-11-01/840 между Корпорацией и ОАО «МНПЗ».

Отчет содержит, в том числе и вывод о том, что вследствие реализации контракта создана возможность причинения ущерба ОАО «МНПЗ» в сумме 200 млн. американских долларов.При этом ни спорный отчет, содержащий вывод относительно исполнения названного контракта, ни другие представленные со стороны ЗАО «Аудит-Ф» доказательства не подтверждают предварительное исследование бухгалтерского учета и аспектов налогообложения.

Таким образом, суд пришел к выводу о несоблюдении со стороны ЗАО «Аудит-Ф» порядка и условий выдачи аудиторского заключения, предусмотренных Федеральным законом от 7 августа 2001 г.«Об аудиторской деятельности»(далее Закон № 119-ФЗ) и Правилами (Стандартами) аудиторской деятельности (Протокол № 6), одобренными Комиссией по аудиторской деятельности при Президенте РФ 20.10.1999 г.При таком выводе удовлетворение иска и признание аудиторского заключения заведомо ложным не противоречат закону.

Суд правомерно исходил из того, что представление аудиторского заключения без фактического проведения аудиторской проверки, в том числе анализа вопросов бухгалтерского учета и налогообложения, влечет в соответствии со ст. 11 Закона № 307-ФЗпризнание заключения заведомо ложным.

Довод ЗАО «Аудит-Ф» относительно того, что спорный отчет не отвечает признакам аудиторского заключения и не может быть признан заведомо ложным, также отклоняется.

В соответствии с п. 4.2. Правил аудиторской деятельности аудиторская организация может выразить свое мнение относительно договоров (контрактов), регулирующих гражданско-правовые отношения, только после того, как полностью рассмотрены вопросы бухгалтерского учета и аспекты налогообложения на всех этапах реализации договора.

Судом установлено, что ЗАО «Аудит-Ф» выразило в спорном отчете мнения относительно контракта между Корпорацией и ОАО «МНПЗ».При этом отчет не содержит сведений о рассмотрении вопросов бухгалтерского учета и аспектов налогообложения на всех этапах реализации контракта.

В связи с этим выводы суда о том, что спорный отчет по существу является аудиторским заключением, подготовленным и представленным без соблюдения порядка и условий, предусмотренных Федеральным законом «Об аудиторской деятельности», соответствуют закону и материалам дела.

Пример 2:Постановление ФАС Северо-Западного округа от 08.06.2010 г. по делу № А42-2333/2009.

Довод ООО «Аудит Сервис» о необходимости уменьшения суммы полученного аванса, подлежащего возврату истцу, на сумму расходов, связанных с проведением планирования аудита в соответствии с Правилом (стандартом) № 3«Планирование аудита», утвержденным постановлением Правительства Российской Федерации от 23.09.2002 № 696, судами исследован и отклонен. Суды не признали представленные ответчиком документы надлежащими и достаточными доказательствами совершения им действий по планированию предусмотренной договором аудиторской проверки ООО«Комфорт и мебель» и размера понесенных в связи с исполнением указанного договора расходов.

Исполнитель в нарушение условий договора (в редакции дополнительного соглашения) в октябре – ноябре 2008 года к проведению первого этапа аудиторской проверки не приступил. ООО «Аудит Сервис» не представило доказательства письменного уведомления заказчика о конкретной дате начала работ, истребования у него необходимых для планирования аудита и проведения проверки документации и информации, касающихся финансово-хозяйственной деятельности, направления своих сотрудников для проведения аудиторской проверки. В материалах дела нет и доказательств отказа ООО «Комфорт и мебель» в предоставлении документации и недопущения исполнителя к проведению аудита.

Ответчик в ходе рассмотрения дела в судах заявил о необходимости уменьшения подлежащего взысканию в пользу истца аванса на сумму его расходов по проведению планирования аудита, сославшись на то, что при исполнении договорных обязательств он провел значительную организационную работу по планированию аудиторской проверки, подбору соответствующих специалистов, расчету затрат по использованию рабочего времени. Причем мероприятия по планированию аудиторской проверки истца проведены им дважды: в марте 2008 года и феврале 2009 года.

Ответчик, заявляя о необходимости уменьшения суммы аванса, подлежащего возврату истцу, на сумму его расходов по проведению планирования аудита в соответствии с Правилом (стандартом) № 3 «Планирование аудита», должен доказать факт наличия расходов, обусловленных исполнением или подготовкой к исполнению заключенного и заказчиком договора, понесенных до отказа от договора.

Суды, исследовав по правилам статьи 71 АПК РФ представленные ООО «Аудит Сервис» документы, пришли к выводу, что ответчик не доказал факт выполнения мероприятий по планированию аудиторской проверки ООО «Комфорт и мебель» во исполнение заключенного договора , расходы по которым должны быть возмещены заказчиком в соответствии с пунктом 1 статьи 782 ГК РФ. Суды указали, что представленные ответчиком документы составлены в одностороннем порядке, не содержат доказательств последующего ознакомления истца с этими документами, не соответствуют критериям, установленным статьей 64 АПК РФ.

Судами установлено, что ответчик в обоснование расходов, понесенных исполнителем при планировании аудиторской проверки истца в марте 2008 года, как это предусмотрено договором до заключения дополнительного соглашения, представил в материалы дела внутреннее распоряжение от 24.03.2008 г. В приложении № 1 к этому распоряжению «Техническое задание на проведение аудита в отношении финансовой (бухгалтерской) отчетности Клиента» установлены перечень, объем и сроки проведения работ по планированию аудиторской проверки. Согласно разделам «В» (Планирование – общая информация об аудите) и «С» (Планирование – стратегия аудита) технического задания проведение указанных работ должно начаться с первого квартала 2008 года (с 01.01.2008) с составления письма о проведении аудита. Доказательства направления ООО «Комфорт и мебель» письма-обязательства о согласии на проведение аудита от 24.03.2008 ответчик не представил. Распоряжением от 31.03.2008, то есть еще до начала процедуры планирования аудиторской проверки, исполнитель отменил распоряжение от 24.03.2008.

Согласно внутреннему распоряжению от 16.02.2009 г. о выполнении на основании дополнительного соглашения к договору обязательств по выполнению независимой аудиторской проверки ООО «Комфорт и мебель» созданной временной аудиторской группе поручено в период с 16 по 20 февраля 2009 года осуществить работы по планированию аудита, а в период с 25 февраля по 11 марта 2009 года – провести независимую аудиторскую проверку бухгалтерской отчетности истца. В приложение № 1 к этому распоряжению «Техническое задание на проведение аудита в отношении финансовой (бухгалтерской) отчетности Клиента» предусмотрено, что процедура планирования начинается с 16.02.2009 с направления в адрес заказчика письма о проведении аудита. Письмо-обязательство о согласии на проведение аудита от 20.02.2009 представителем истца не подписано. Доказательства направления этого письма заказчику и его получения им ответчиком не представлены, при этом распоряжением ответчика от 25.02.2009 распоряжение о выполнении аудиторской проверки от 16.02.2009 отменено еще до получения им 26.02.2009 письменного отказа ООО «Комфорт и мебель» от исполнения договора.

Довод ООО «Аудит Сервис» о том, что ему до получения от заказчика письма-уведомления о расторжении договора от 24.02.2009 стало известно о намерениях истца, не подтвержден документально. В распоряжении от 25.02.2009 указано, что действие распоряжения от 16.02.2009 отменяется в связи с поступившим письменным уведомлением о расторжении договора от 25.06.2007 № 82/07. Однако письмо заказчика получено исполнителем 26.02.2009 г.

Судами оценены и представленные ответчиком в обоснование размера понесенных расходов приложения № 1 к распоряжениям от 24.03.2008 и от 16.02.2009 «Техническое задание на проведение аудита в отношении финансовой (бухгалтерской) отчетности Клиента»; «Прейскурант цен на аудиторские, юридические и связанные с ними услуги», утвержденный генеральным директором исполнителя 21.12.2007; «Нормы трудоемкости на аудит финансовой (бухгалтерской) отчетности или выполнение работ по специальному аудиторскому заданию» в соответствии с требованиями правил, утвержденные генеральным директором исполнителя 21.12.2007; табели учета рабочего времени и расчета оплаты труда за март 2008 года и февраль 2009 года.

Суды пришли к выводу, что эти документы регламентируют внутреннюю деятельность ответчика. При этом ответчик не доказал, что заключенным сторонами договором предусмотрена обязанность заказчика оплачивать составление внутренних распорядительных документов исполнителя. Не доказано и ознакомление истца с прейскурантом цен, а также с утвержденными нормами трудоемкости, либо согласование этих цен и норм с истцом. Судами правильно указано на то, что с учетом требований по планированию аудита финансовой (бухгалтерской) отчетности, установленных в Правилах (стандарте) № 3 «Планирование аудита», трудоемкость одних и тех же процедур (мероприятий), в том числе на стадии планирования аудита, не может быть одинаковой для различных субъектов предпринимательской деятельности и не зависеть от масштабов и специфики деятельности аудируемого лица, опыта работы аудитора с данным лицом, знания особенностей его деятельности, сложности проверки. Между тем ответчиком представлены разработанные им фиксированные нормы трудоемкости для разных видов работ (процедур), которые не учитывают перечисленные обстоятельства, что препятствует их применению при проведении аудиторской проверки ООО «Комфорт и мебель».

Табели учета рабочего времени не признаны судами безусловным доказательством того, что указанные в них работники ответчика в спорный период времени фактически были заняты именно работами, связанными с исполнением договора от 25.06.2007 № 82/07, заключенного с истцом.

Описанный спор свидетельствует о необходимости документирования процедур: уведомления заказчика о конкретной дате начала работ; истребования у него необходимых для планирования аудита и проведения проверки документации и информации, касающихся финансово-хозяйственной деятельности; направления своих сотрудников для проведения аудиторской проверки; отказа Заказчика от предоставления документации и недопущения исполнителя к проведению аудита.

Пример 3. Постановление ФАС Уральского округа от 27.01.2011 № Ф09-11362/10-С5 по делу № А60-13875/2010-С4.

Согласно ст. 6 Федерального закона от 30.12.2008 г.№ 307-ФЗ «Об аудиторской деятельности» (далее, Закон № 307-ФЗ) аудиторским заключением признается официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

К числу оснований признания аудиторского заключения заведомо ложным законом отнесены случаи, когда аудиторское заключение, составлено аудитором без проведения аудиторской проверки, либо когда установлен факт его подписания без аудиторской проверки и если аудиторское заключение составлено по результатам аудиторской проверки, но оно явно противоречит содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки.

Согласно пункту 15 Правила № 24 целью обзорной проверки финансовой (бухгалтерской) отчетности является предоставление аудитору возможности определить на основе процедур, которые предоставляют не все доказательства, требующиеся для аудита, не привлекло ли внимание аудитора что-либо, что заставило бы его предположить, что финансовая (бухгалтерская) отчетность не была составлена во всех существенных отношениях в соответствии с установленными требованиями к ее составлению. Обзорная проверка финансовой или другой информации, составленной в соответствии с надлежащими критериями, проводится для тех же целей.

Приняв во внимание указанные нормы права, суды первой и апелляционной инстанции, оценив спорное заключение в совокупности с представленными в дело документами, пришли к правильным выводам о том, что проведенная в рамках договора от 11.03.2009 № 10-09 проверка не является аудитом, составленный по ее результатам документ не имеет характер аудиторского заключения, в силу чего он не может быть признан заведомо ложным в смысле п. 5 ст. 6 Закона № 307-ФЗ.

Из приведенного следует, что спор между аудитором и Заказчиком возник в результате не правильного понимания Заказчиком целей и задач обзорной проверки. Заказчик не видел различий между обязательным аудитом и фактически оказанной ему по договору сопутствующей аудиту услугой, в результате чего Заказчик имел завышенные ожидания от итогов проверки, что и породило описанный спор.

Возможно, что конфликт не возник бы, если бы вопросам выявления действительных целей Заказчика и разъяснениям руководству Заказчика результатов оказываемой услуги на этапе принятия решения о возможности сотрудничества, аудитором было уделено больше внимания, а соответствующие процедуры были надлежащим образом документированы, например, в форме соответствующего протокола встречи.

Пример 4. Постановление ФАС Западно – Сибирского округа от 17.03.2010 по делу № А75-6694/2009.

Как следует из материалов дела и установлено судом первой инстанции, между ГОУ ВПО «Югорский государственный университет» (государственный заказчик) и ООО «Аудиторская фирма «ЕНС» (аудитор) заключен государственный контракт от 26.02.2009 г.№ КДО/ГК-09-ЮГУ-55 на оказание услуг по договору аудита финансовой (бухгалтерской) отчетности за 2007-2008 годы ГОУ ВПО «Югорский государственный университет» (включая филиалы) с момента образования. По условиям контракта ООО«Аудиторская фирма «ЕНС» обязалась оказать ГОУ ВПО «Югорский государственный университет» аудиторские услуги с целью выражения мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета истца законодательству Российской Федерации.

В качестве правового основания аудита стороны определили Закон № 307-ФЗ, Правительства Российской Федерации от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности», а также техническое задание, являющееся неотъемлемой частью государственного контракта.

Проанализировав отношения сторон, суд пришел к правомерному выводу о том, что к ним применяются правила главы 39 Гражданского кодекса РФ (статья 779 Гражданского кодекса РФ). Общие положения о подряде (статьи 702 – 729) применяются к договору возмездного оказания услуг, если это не противоречит статьям 779 – 782 Гражданского кодекса РФ, а также особенностям предмета договора возмездного оказания услуг (статья 783 Гражданского кодекса РФ).Согласно статье 779 Гражданского кодекса РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги, а заказчик обязуется оплатить эти услуги.

Суд первой инстанции установил, что ответчик 30.04.2009 передал истцу аудиторское заключение, а также письменную информацию аудитора. Факт передачи указанной документации подтверждается подписанным сторонами актом приема-передачи документации от 30.04.2009.Переданный ответчиком акт сдачи – приемки оказанных услуг истец не подписал, направив 08.05.2009 свои замечания по оформлению аудиторской информации. Отказ ответчика от устранения замечаний явился основанием для обращения истца с настоящим иском в суд.

Отклоняя заявленные требования, суд первой инстанции исходил из пункта 1 статьи 6 Закона об аудиторской деятельности.В соответствии с пунктом 2 Правил (стандарта) № 2 Правил аудиторской деятельности, утвержденных постановлением Правительства Российской Федерации от 23.09.2002 № 696, аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Обращаясь с иском, истец не указал какие нарушения федеральных стандартов при составлении аудиторского заключения и письменного пояснения были допущены аудитором. Отсутствуют такие ссылки и в письменных замечаниях истца от 08.05.2009 № 77-01-295 на информацию аудита.

Таким образом, надлежащее документирование процедур, подтверждающих соблюдение аудитором федеральных стандартов аудиторской деятельности, защищает аудитора от необоснованных претензий Заказчиков.

Электронный документооборот

В процессе осуществления аудиторской деятельности аудитор обязан создавать огромное количество рабочей документации. Указанная документация подлежит обязательному хранению в течение, как минимум, пяти лет, что создает дополнительные трудности для аудиторских организаций и аудиторов.

В современном документообороте эта проблема решается посредством применения компьютерной техники и технологий.

Компьютеры — неотъемлемая часть любого офиса. Скоростные каналы связи и Интернет — уже норма, с 2002 года действует закон «Об электронной цифровой подписи».

Совершенно очевидным представляется необходимость перевода процедур документирования аудиторской деятельности на электронный документооборот.

Перечень необходимых для разрешения вопросов при переходе на электронный документооборот (далее ЭДО) в аудите:

- Формирование алгоритма перехода на ЭДО с учетом организационных особенностей аудиторской деятельности.

- Разработка локальной нормативной базы при использовании ЭДО.

- Разработка системы взаимоотношений с контрагентами, использующими или предполагающими использовать ЭДО.

- Формирование реестра должностных лиц, задействованных в ЭДО в соответствии с требованиями законодательства об аудите.

- Разработка инструкций для лиц, задействованных в ЭДО.

- Предоставление рекомендаций по выбору программных средств, применяемых в электронном документообороте.

- Предоставление рекомендаций по применению различных видов электронной подписи.

- Подготовка и проведение обучения персонала компании, задействованного в ЭДО.

Таким образом, в целях повышения качества аудиторских услуг, защиты интересов аудиторов при прохождении внешнего контроля качества, в том числе со стороны Росфиннадзора, а также в отношениях с аудируемыми лицами, необходимо организовать совместную работу всех СРО для выработки, если не обязательных требований, то, по крайней мере, рекомендаций относительно комплектности и содержания типовых рабочих документов аудитора, которые должны составляться в процессе осуществления аудита, в том числе при использовании электронного документооборота.

Литература:

1) Ярославцев С.Б. Развитие методических основ стандартизации деятельности аудиторских организаций [Электронный ресурс]. URL: http://www.dissercat.com/content/razvitie-metodicheskikh-osnov-standartizatsii-deyatelnosti-auditorskikh-organizatsii.

2) Мерзликина Е.М. Аудит [Текст]: Учебник /Е.М. Мерзликина, Ю.П. Никольская.,М.: ИНФРА-М, 2009. 368 с.

3) Сборник типовых аудиторских документов для проведения аудита/http://www.minfin.ru/.