Совершенно очевидно, что каждая организация обязана вести бухгалтерский учет, это требование закреплено законодательно[1] . Порядок организации ведения бухгалтерского учета, отражения в учете отдельных объектов и хозяйственных операций, составления бухгалтерской отчетности — все это достаточно жестко регламентировано соответствующими нормативными документами. Специальность «Бухгалтерский учет, анализ и аудит» преподается на каждом экономическом факультете практически любого ВУЗа.

Возникает закономерный вопрос: существует ли у современной организации потребность в ведении управленческого учета при наличии хорошо регламентированной и отлаженной системы бухгалтерского учета?

Давайте попробуем сравнить бухгалтерский и управленческий учет и выявить различия и сходства.

Различия бухгалтерского и управленческого учета

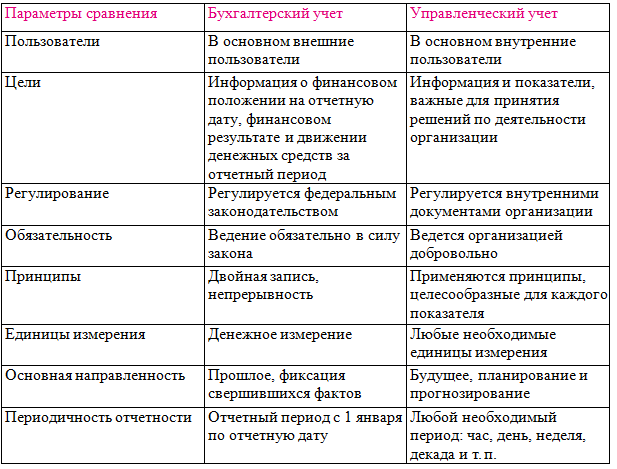

Пользователями бухгалтерской (финансовой) отчетности в первую очередь являются внешние по отношению к организации стороны: акционеры и участники, налоговые органы, органы статистики, кредитные организации, любые контрагенты. Управленческая отчетность создается в первую очередь для нужд лиц, которые занимаются оперативным управлением организацией.

Открытые акционерные общества обязаны публиковать для всеобщего сведения бухгалтерскую (финансовую) отчетность (п. 1 ст. 97 Гражданского кодекса Российской Федерации), она не может являться коммерческой тайной (п. 11 ст. 13 Закона № 402-ФЗ). Управленческая отчетность в зависимости от показателей может быть либо открытой, либо являться коммерческой тайной.

Различаются цели бухгалтерского и управленческого учета. Бухгалтерский учет служит для формирования документированной систематизированной информации об объектах бухгалтерского учета и составления на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ). Бухгалтерская (финансовая) отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период (п. 1 ст. 3 Закона № 402-ФЗ). Управленческий учет — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для руководства организации.

Организация и ведение бухгалтерского учета регулируются федеральными законами и принятыми в соответствии с ними нормативными правовыми актами (ст. 4 Закона № 402-ФЗ). Организация и ведение управленческого учета регулируются только внутренними документами организации (п. 5 ст. 2 Закона № 402-ФЗ). Руководство любой организации свободно в выборе способов и методов ведения управленческого учета, показателей и периодичности составления управленческой отчетности.

Ведение бухгалтерского учета является обязанностью организации (п. 1 ст. 6 Закона № 402-ФЗ). Решение о ведении, объеме и способах ведения управленческого учета принимается руководством организации добровольно.

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета (п. 3 ст. 10 Закона № 402-ФЗ) непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации (п. 3 ст. 6 Закона № 402-ФЗ). Управленческий учет может не использовать принцип двойной записи, может не иметь счетов, ведется в объеме, необходимом для достижения целей организации.

Рассмотрим такой пример. Производство сахара из сахарной свеклы — сложный непрерывный процесс. Остановка завода из-за недостаточности сырья грозит существенными потерями. Поэтому для принятия решения о сроках запуска завода с момента начала уборки сахарной свеклы руководство ежедневно отслеживает два показателя: количество сырья на призаводском свеклоприемном пункте на конец дня и ежедневное поступление сахарной свеклы.

Объекты бухгалтерского учета подлежат денежному измерению (п. 1 ст. 12 Закона № 402-ФЗ). Управленческий учет может учитывать не только денежные и количественные показатели, но и показатели времени, относительные показатели в коэффициентах и процентах, любые другие показатели, необходимые руководству организации для принятия управленческих решений.

Например, в управленческом учете время простоя машин и механизмов из-за поломок учитывается в часах или днях; выполнение тех или иных плановых показателей учитывается в процентах; готовность автопарка к работе измеряют коэффициентом технической готовности, который определяется как ежедневно, так и с большей периодичностью путем деления количества исправных автомобилей на общее количество.

Бухгалтерский учет направлен на фиксацию и отражение в отчетности уже свершившихся фактов хозяйственной деятельности организации, в то время как управленческий учет наряду с фиксацией свершившихся событий направлен в будущее организации и включает в себя планы и плановые бюджеты на различные периоды.

Различаются также сроки обработки информации и составления бухгалтерской (финансовой) и управленческой отчетности. Годовая бухгалтерская (финансовая) отчетность составляется за календарный год (п. 1 ст. 15 Закона № 402-ФЗ), промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период с 1 января по отчетную дату периода (п. 3 ст. 15 Закона № 402-ФЗ). Сроки составления управленческой отчетности и рассматриваемый в ней отчетный период диктуются исключительно целесообразностью, отдельные наиболее важные показатели могут представляться руководству ежедневно.

Например, поступление товаров на склад будет отражено на счетах бухгалтерского учета после поступления в бухгалтерию полностью оформленного первичного учетного документа, содержащего, в том числе, цену единицы и общую стоимость товара, что может происходить с задержкой от одного до нескольких дней. Для целей управленческого учета в ряде случаев такая задержка неприемлема и реальное количество товара на складе отслеживается ежедневно.

Кратко основные различия бухгалтерского и управленческого учета приведены в таблице 1.

ТАБЛИЦА 1. Основные различия бухгалтерского и управленческого учета

Сходство бухгалтерского и управленческого учета

Очень большое количество фактов хозяйственной деятельности, таких как поступление и выбытие денежных средств, поступление и отгрузка товарно-материальных ценностей отражаются одинаково в бухгалтерском и управленческом учете. Различается лишь скорость обработки данных операций: в регистрах бухгалтерского учета — после поступления в бухгалтерию должным образом оформленного первичного учетного документа, а в управленческом учете, как правило, — сразу после совершения хозяйственной операции.

Подводя краткий итог вышесказанному, хочется заметить, что управленческий учет по своей сути — это система информационного обеспечения бизнеса. В силу этого ни одна организация не может обойтись в своей деятельности без управленческого учета, организованного в большем или меньшем объеме.

В связи с этим встает актуальный вопрос: как избежать дублирования и двойной обработки информации в бухгалтерском и управленческом учете?

Ниже, основываясь на накопленном нашей компанией опыте, я приведу примеры и подходы к созданию системы управленческого учета без лишних трудозатрат.

Во-первых, следует определиться, какие показатели необходимо планировать и отслеживать для достижения целей, стоящих перед организацией. Например, если перед организацией стоят цели быстрого захвата розничного рынка определенного товара в конкретном населенном пункте, то, скорее всего, необходимо отслеживать объемы продаж в натуральных показателях, динамику роста объемов продаж, динамику изменения доли рынка.

Второе, что нужно сделать в этом направлении, это проанализировать, какие данные из тех, что уже имеются в бухгалтерском учете, потребуются в управленческом учете. Также необходимо оценить, какая требуется оперативность представления данных для управленческого учета. После этого в случае необходимости целесообразно внести изменения в организацию бухгалтерского учета. В некоторых ситуациях может потребоваться создание дополнительных отчетов, что в большинстве случаев не является сложной и дорогостоящей процедурой.

Затем нужно оценить все остальные показатели управленческого учета с позиции соотношения «целесообразность/трудоемкость». Иными словами, результаты от применения тех или иных показателей управленческого учета должны превосходить расходы на их получение. В практике нашей компании было несколько случаев, когда руководство организации отказывалось от применения в управленческом учете отдельных показателей в силу очень большой трудоемкости работ по их получению.

После этого необходимо определить, кто, как, с какой периодичностью будет собирать необходимые данные для управленческого учета, и в какой форме представлять их руководству организации. То есть, необходимо разработать учетную политику управленческого учета.

Далее можно задуматься об автоматизации управленческого учета. На этапе становления системы управленческого учета в 99% случаев будет достаточно применить электронные таблицы MS Excel, обладающие достаточно широкими возможностями. В дальнейшем в случае необходимости можно рассматривать варианты автоматизации управленческого учета либо путем наращивания функционала имеющейся автоматизированной системы бухгалтерского учета, либо путем внедрения специализированного программного продукта.

Близким к идеальному автору представляется вариант, когда и бухгалтерский, и управленческий учет ведутся автоматизированно в одном программном продукте. В этом случае факты хозяйственной деятельности организации один раз заносятся в систему и отражаются в каждом из учетов либо одинаково и одновременно, либо в разные сроки, либо по разным правилам в зависимости от требований учетной политики соответствующего учета.

Хорошим примером реализации данного подхода могут служить решения по управлению сельскохозяйственным предприятием на базе 1С:Предприятие. В рамках одного из проектов в нашей компании были подробно рассмотрены два решения, разработанные компаниями из Воронежа. Оба программных продукта позволяют планировать деятельность сельхозпредприятия, начиная от технологической карты конкретного поля и норм расхода ресурсов на каждую технологическую операцию. В дальнейшем есть возможность сбора фактической информации и анализа отклонений от плана. В целом обе системы обеспечивают руководство агропредприятия почти полным набором средств для ведения управленческого учета и эффективного управления бизнесом.

[1] П. 1 ст. 4 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (действует в настоящее время).

П. 1 ст. 2 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (вступает в силу с 1 января 2013 года) (далее — Закон № 402-ФЗ).

Оба закона имеют сходное толкование рассматриваемых вопросов, поэтому в дальнейшем приведены ссылки только на Закон от 06.12.2011 г.