Так в чем же суть новаций?

Немного истории. Старый Кодекс корпоративного поведения был рекомендован для практического применения Правительством РФ еще в ноябре 2001 года. 4 апреля 2002 года появилось Распоряжение ФКЦБ РФ № 421/р, в котором регулятор рекомендовал всем акционерным обществам РФ следовать положениям этого кодекса, а также раскрывать в годовом отчете информацию о том, каким принципам и положениям кодекса следует акционерное общество.

Давайте вспомним экономическую ситуацию в России и в мире в начале 21 века. Она характеризовалась стабильным экономическим ростом, тенденциями глобализации экономики, расширением сотрудничества России с зарубежными странами и компаниями. Российские компании, остро нуждаясь в инвестициях, стали выходить на зарубежные фондовые рынки, размещая там свои депозитарные расписки. При этом российское корпоративное законодательство было еще достаточно слабым, случаи нарушения прав миноритарных акционеров — отнюдь не редкими, процветало рейдерство. Все это сдерживало интерес иностранных инвесторов к вложению в акции наших компаний. Перед последними остро встала проблема повышения собственной инвестиционной привлекательности, создания дополнительных гарантий для иностранных инвесторов.

Именно решению этой задачи служил первый кодекс корпоративного управления. Он содержал рекомендации, направленные в первую очередь на повышение инвестиционной привлекательности ценных бумаг российских компаний посредством принятия последними на себя ряда дополнительных, не предусмотренных законодательством, обязательств в отношении своих инвесторов. Термин «лучшая практика корпоративного управления» был достаточно популярен на мировых финансовых рынках, существовали соответствующие стандарты, многие зарубежные публичные компании придерживались в своей практике соответствующих рекомендаций.

Кодекс был разработан по инициативе ФКЦБ РФ. Непосредственными разработчиками являлись американская фирма Couder Brothers, российская фирма «Юст», американский Центр этических ресурсов и Sovereign Venture Inc., а также ряд известных юристов [1]. В результате в основу кодекса были положены международные практики. Российская специфика в документе отражалась слабо.

Долгое время было принято считать, что рекомендации Кодекса корпоративного поведения представляют интерес только для крупных компаний, намеренных осуществить IPO на зарубежных фондовых рынках. Впоследствии пришло понимание того, что следование многим рекомендациям кодекса способно повысить эффективность управления любым бизнесом. Именно из этого документа многие российские компании узнали о таких инструментах корпоративного управления, как привлечение в состав совета директоров независимых директоров, формирование комитетов совета директоров, институт корпоративного секретаря, процедуры внутреннего контроля, положение о дивидендной политике и т. д.

Рекомендации Кодекса корпоративного поведения не были обязательными для применения, однако часть из них была перенесена в правила биржевой торговли. Эти рекомендации приобрели характер обязательных для тех компаний, которые котировали свои ценные бумаги на фондовых рынках. Кроме того, со временем ряд рекомендаций этого документа перекочевал в нормативные акты. Так, например, знаменитое Положение о дополнительных требованиях к порядку созыва, подготовки и проведения общего собрания акционеров, утвержденное Постановлением ФКЦБ РФ от 31.05.2002 г. № 17/пс, вобрало в себя значительное количество рекомендаций соответствующей главы кодекса, сделав их обязательными.

Со временем появилась необходимость в разработке новой редакции кодекса. Причинами такого решения стали изменение экономической ситуации, потеря актуальности некоторых рекомендаций кодекса и, одновременно, появление новых эффективных практик корпоративного управления (причем не только у зарубежных компаний, но выработанных российскими акционерными обществами и отражающих российские реалии). Для осуществления этой работы регулятором был создан Экспертный совет по корпоративному управлению и впоследствии — соответствующая рабочая группа.

Работа над документом продолжалась несколько лет. На разных стадиях в ней принимали участие различные специалисты. Проект документа неоднократно обсуждался и корректировался с учетом пожеланий многочисленных общественных образований, таких как Российский институт директоров, Институт внутренних аудиторов, Национальное объединение корпоративных секретарей, Российский союз промышленников и предпринимателей и т. д.

Новая редакция документа, а он стал называться Кодекс корпоративного управления (далее — ККУ), существенно отличается от его предыдущей редакции. Основные отличия сводятся к следующему.

Цели разработанного документа не ограничиваются достижением роста инвестиционной привлекательности ценных бумаг российских компаний. Вот как они определены в новой редакции ККУ:

- определить принципы и подходы, следование которым позволит российским компаниям повысить инвестиционную привлекательность в глазах долгосрочных инвесторов;

- отразить в форме наилучших стандартов деятельности выработанные за прошедшие годы подходы в области разрешения корпоративных проблем, возникающих в процессе жизнедеятельности акционерных обществ;

- предоставить рекомендации по надлежащей практике справедливого отношения к акционерам с учетом имевших место негативных примеров нарушений их прав;

- учесть накопленную практику применения Кодекса корпоративного поведения;

- упростить применение наилучших стандартов корпоративного управления российскими акционерными компаниями в целях повышения их привлекательности для отечественных и зарубежных инвесторов;

- предоставить рекомендации, направленные на повышение эффективности работы органов управления акционерных обществ и контроля за их деятельностью.

Из приведенного фрагмента очевидно, что цели внедрения рекомендаций «лучшей практики» расширились, а сам Кодекс в большей степени стал ориентироваться на российские реалии. Так, в документе можно найти рекомендации, явно направленные на преодоление конфликтов, возникающих между различными группами акционеров, рейдерства, злоупотребления правом, мошенничества. Они основаны на анализе и обобщении именно российской практики.

«Корпоративное управление» в ККУ определено как «система взаимоотношений между исполнительными органами акционерного общества, его советом директоров, акционерами и другими заинтересованными сторонами».

При этом в преамбуле к документу отмечается, что корпоративное управление «является инструментом для определения целей общества и средств достижения этих целей, а также обеспечения эффективного контроля за деятельностью общества со стороны акционеров и других заинтересованных сторон».

Отсюда очевидно, что рекомендации, содержащиеся в ККУ, могут представлять интерес не только для публичных, но — для любых акционерных обществ, а в определенной степени — и обществ с ограниченной ответственностью.

Если роль лучшей практики корпоративного управления столь велика для обеспечения эффективного развития бизнеса, почему же ККУ носит рекомендательный, а не обязательный характер? Ответ на этот вопрос мы также можем найти в рассматриваемом документе.

«Чрезмерная детализация юридических норм препятствует работе обществ, поскольку каждое из них уникально и особенности его деятельности не могут быть полностью отражены в законодательстве <…> законодательство оказывается не в состоянии своевременно реагировать на изменения практики корпоративного управления, поскольку внесение изменений в законодательство требует значительного времени <.> многие вопросы, связанные с корпоративным управлением, лежат за пределами законодательной сферы и имеют этический, а не юридический характер».

Тем не менее «необязательный» характер рекомендаций ККУ не означает, что регулятор не будет стимулировать и осуществлять контроль за применением его рекомендаций российскими акционерными обществами. Формы такого будущего контроля сейчас разрабатываются. Кроме того, не исключено, что часть рекомендаций ККУ после их практической апробации будет перенесена в законодательство и превратится в обязательные требования.

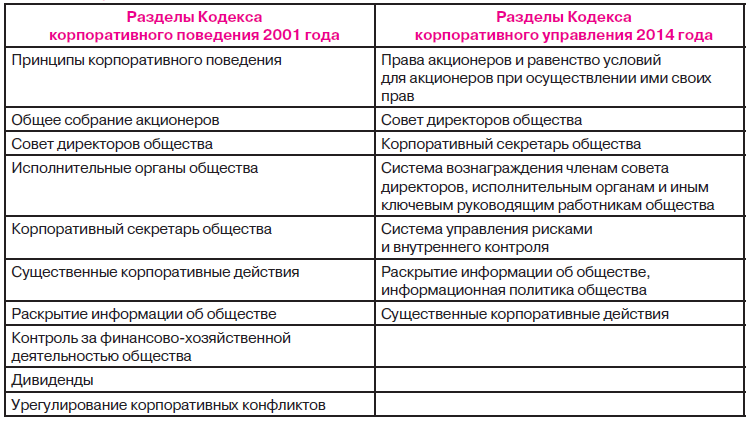

Существенно изменилась структура Кодекса (таблица 1), а также стилистика документа.

Часть содержащихся в документе рекомендаций ориентирована явно на непубличные, небольшие компании. Приведем в качестве примера подобных рекомендаций следующую цитату:

«В целях создания максимально благоприятных условий для участия акционеров в общем собрании обществу с числом акционеров — владельцев голосующих акций менее 1000 рекомендуется включить в свой устав положение об обязательном направлении акционеру бюллетеней для голосования и о праве акционеров принять участие в общем собрании путем заполнения и направления в общество таких бюллетеней».

Ряд положений ККУ ориентирован на холдинги и направлен на выстраивание отношения между основным и дочерними обществами. Здесь также можно найти рекомендации, посвященные использованию современных технических средств при организации взаимодействия общества со своими акционерами и реализации тех или иных корпоративных процедур.

Пропала свойственная предыдущей редакции документа и раздражающая многих его читателей назидательность изложения, в том числе — чрезмерно подробная мотивация отдельных его рекомендаций. Документ стал значительно более конкретным. Теперь он разделен на две части.

ТАБЛИЦА 1. Структура кодекса в старой и новой редакции

Первая, короткая часть, содержит общие постулаты лучшей практики корпоративного управления. Эти постулаты являются достаточно очевидными, не требуют обоснования и по сути обязательны для любой компании. Вторая, более подробная, содержит набор конкретных инструментов, применение которых обеспечит соблюдение постулатов, изложенных в первой части. Любое акционерное общество может выбрать из предложенного инструментария те рекомендации, которые в большей степени отвечают его специфике и потребностям. Конечно же, перечень изложенных инструментов не является исчерпывающим: любое акционерное общество может применять и иные способы достижения целей, изложенных в первой части Кодекса корпоративного управления.

Таким образом, новый Кодекс корпоративного управления стал значительно более прикладным документом, в значительной степени отражающим специфику и проблемы российского бизнеса, его рекомендации направлены не только на рост инвестиционной привлекательности ценных бумаг акционерных обществ, но также на усиление контроля за развитием бизнеса со стороны акционеров, рост эффективности управления бизнесом, преодоление некоторых недостатков действующего корпоративного законодательства, защиту от рейдерства и гринмейла, сокращение рисков возникновения корпоративных конфликтов за счет соблюдения баланса интересов различных групп акционеров.

Изложенное определяет целесообразность изучения содержащихся в ККУ рекомендаций всеми акционерными обществами, отбора тех из них, которые отвечают специфике конкретных компаний и интересам их акционеров, и внедрения таких рекомендаций в свою работу.

В последующих публикациях мы рассмотрим наиболее существенные рекомендации Кодекса корпоративного управления.

____________________________