Автор оригинального материала: Перри Уиггинс (Perry D. Wiggins), CPA, секретарь и заведующий финансовым отделом в APQC – некоммерческой организации в Хьюстоне, занимающийся деловыми исследованиями и анализом

По материалам: CFO

Если ваши системы внутреннего контроля до сих пор не автоматизированы, самое время заняться этим. Расходы на новые технологии постепенно падают, а их возможности растут. Расширенная автоматизация механизмов внутреннего контроля теперь доступна не только крупным, но и малым предприятиям, а отдача от таких инвестиций огромна. Автоматизация не только помогает с эффективным обнаружением рисков, но и способна освободить часть вашей менеджерской команды от рутинных задач и позволить им заняться деятельностью, приносящей существенно более высокую стоимость. В то же время вы по-прежнему будете иметь доступ к детализированной информации и аналитике, чтобы “держать руку на пульсе” и понимать многие важные аспекты своего бизнеса.

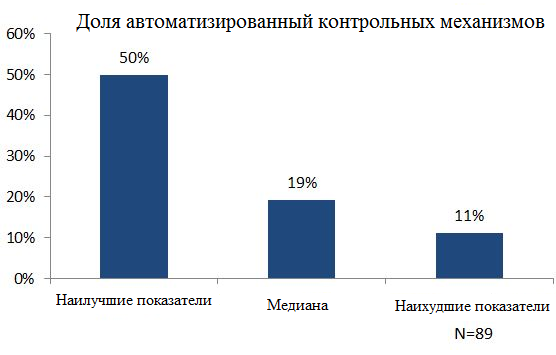

Организации с более высокой долей автоматизированных систем внутреннего контроля надежнее защищают свои активы и сталкиваются с более низкой вероятностью финансовых хищений. Именно такой в этом месяце показатель выбирают для анализа эксперты в области бизнес-исследований из американской компании APQC, исследуя данные по внутреннему контролю 89 организаций по состоянию на июнь этого года. Чтобы рассчитать показатель, число автоматизированных контрольных механизмов делится на общее число отдельных идентифицированных механизмов внутреннего контроля. В контексте СВК контрольный механизм представляет собой составную часть общей системы надзора и управления. Совокупность всех контрольных механизмов формирует собой основу системы внутреннего контроля организации.

“Лидерами” считаются те, у кого самый высокий процент автоматизированных контрольных механизмов, в данном случае с 50% и более (это верхний квартиль). С другой стороны спектра, в нижнем квартиле, расположились те, у кого лишь 11% или менее контрольных механизмов прошли автоматизацию. Медиана – 19%, что означает, что у половины компаний сегодня около 80% процессов внутреннего контроля осуществляются в ручном режиме.

Время - деньги

Спрос на квалифицированные кадры, способные оперативно оценивать риск любой выявленной в ходе процессов внутреннего контроля аномалий, по-прежнему велик. Но что если эти процессы в очень существенной степени зависимы от “ручного” вмешательства, повышающего риск финансовых хищений и иных злоупотреблений (и то, и другое чревато финансовыми потерями для любой организации)? У сильно автоматизированных организаций используется более совершенный подход, в большей степени заслуживающий доверие и обеспечивающий сохранность корпоративных активов.

Автоматизация внутреннего контроля позволяет организациям быстро анализировать огромные объемы поступающих из различных систем данных и мгновенно выявлять сигналы потенциальных мошеннических явлений. Вместо трудоемкого ручного процесса проведения проверок на основе случайной выборки данных эти роботизированные системы проводят анализ в непрерывном режиме, сканируя все – от электронных писем до платежных ведомостей, отслеживая подозрительные сигналы и аномалии, высвечивая их для дальнейшего расследования.

Роботизация этих процессов освобождает внутренних аудиторов от необходимости вручную копаться в записях и оставляет им больше времени на изучение уже обнаруженных аномалий, что позволяет на основе профессионального суждения решать, есть ли для всех этих аномалий исчерпывающее объяснение. В качестве приятного дополнительного бонуса, автоматизация позволяет также оперативно выявлять и корректировать незначительные ошибки, которые со временем могут превратиться в проблему для организации – и делать это до того, как это станет проблемой.

Традиционный “ручной” подход к внутреннему контролю не просто трудоемкий – он еще и неэффективный с позиции того, как расходуется рабочее время сотрудников финансового департамента. С другой стороны, компьютерам не нужны отгулы, и они, пока не исчерпан их внутренний технический ресурс, способны работать день и ночь, не требуя дополнительной оплаты за сверхурочные. Сложные тесты они могут проводить за гораздо меньшее время, притом без присущих любому человеку ошибок. Если необходимо, у них также можно получить железобетонные доказательства совершенного мошенничества, которые примет любой суд. Программное обеспечение при этом поддается подстройке в соответствии с потребностями вашего бизнеса, поэтому если требуется, всегда можно добавить туда новые аналитические инструменты.

Данные автоматизированных процессов могут пригодиться и в других важных решениях. Предположим, компания тратит на людские ресурсы непомерно много. На основе полученных данных можно сравнить средние расходы по разным городам, в которых у компании имеются отделения. Расходы можно также сопоставить с планами продаж, если нужно планировать инвестиции на следующий год.

Если вдруг вы находитесь в нижнем квартиле компаний, у которых большая часть контрольных механизмов до сих пор не автоматизирована, самое время подумать о внедрении систем, способных справляться с рутинными задачами за меньший промежуток времени. Возможно, их сегодняшняя доступность вас даже удивит, а после внедрения удивит то факт, как ваша финансовая команда вообще умудрялась как-то справляться без них до сих пор.

Другие материалы этого автора:

- Ключевой показатель месяца: время прогнозирования (18/10/2018)

- Время обучения сотрудников: на что стоит обратить внимание (17/09/2018)

- Еще один важный показатель: количество отклоненных вариантов бюджета (07/08/2018)

- Еще один важный индикатор: несобранные долги (19/07/2018)

- Важный показатель: срок погашения дебиторской задолженности (08/06/2018)

- “Время закрытия” – еще один полезный KPI (19/03/2018)