Многие компании сегодня ищут надежный инструмент для повышения операционной эффективности, снижения рисков посредством применения таких технологий, как блокчейн, Интернет вещей, искусственный интеллект с применением концепции “большие данные”. Цифровая трансформация бизнеса часто носит оттенок модной тенденции, популярные решения встраиваются экономически нецелесообразно. На опыте внедрения цифровых систем с экспертной точки зрения очевидно, что есть и более доступные, эффективные способы улучшения процессов. Например, за счет классической автоматизации с использованием бизнес-приложений баз данных, позволяющих организовать процессы компании уникальным образом. В этой статье расскажу про бюджетный контроль.

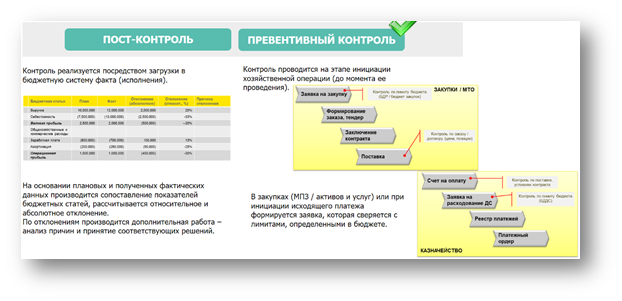

Бюджетный контроль открывает возможность превентивного контроля планов компании перед принятием решения. Например, когда встает вопрос заключение нового договора на закупку или нет.

Пост-контроль - это классический подход, который в определенной степени лишает компанию конкретных преимуществ. Ведь после формирования факта и сравнения план-факта у организации не остается возможности изменить данный факт.

Уровень превентивного контроля на бюджетах побеждает уровень превентивного контроля в оперативном контуре на натуральных показателях. На практике данный уровень эксперты нашей компании применяли дважды, причем в крайне противоположных отраслях (сельское хозяйство (растениеводство / виноделие) и добыча ископаемых (золота и платины).

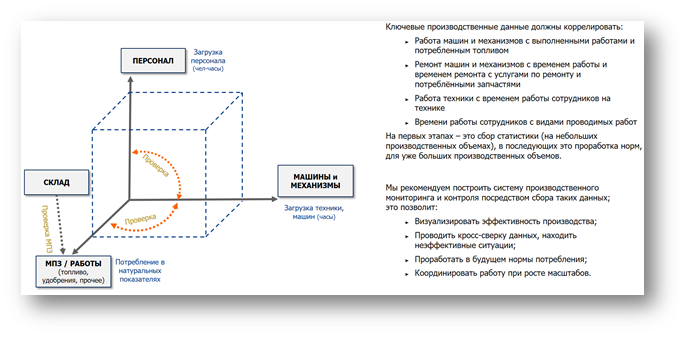

При оптимизации формируется слой табельного учета для каждого вида потребляемых ресурсов – материалы, персонал, машины и механизмы. К табельному учету можно добавить объем выпуска / наработки единиц техники, выполнения работ. Далее, на ежедневном или еженедельном уровне производится ручной сбор данных. Избежать ручной труд (а с ним человеческий фактор несвоевременности и ошибок) сегодня представляется возможным посредством применения технологий Интернета вещей, где периодичность сбора данных может быть уменьшена до 1 минуты. Далее, на оперативном уровне (вплоть до ежедневного), не дожидаясь закрытия отчетного периода, возможна кросс-проверка эффективности использования ресурсов и выпуска. Такой подход напоминает математическую производную – бесконечная малая величина момента сбора факта к бесконечно малой величине времени для реакции (контроля) и принятия решения.

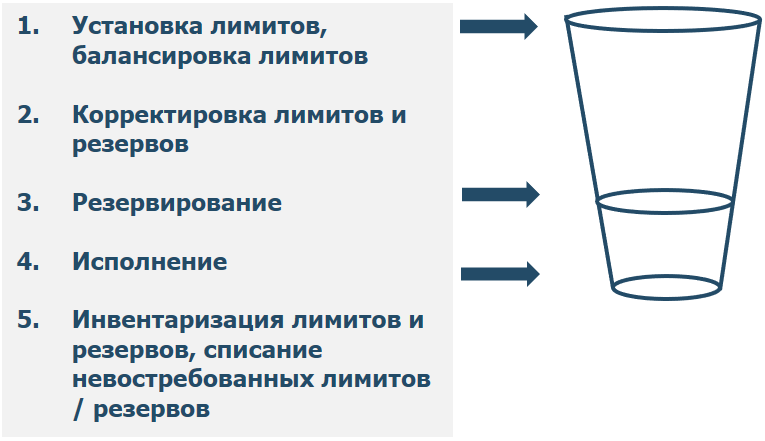

Бюджетный контроль включает 5 основных процессов. С исходного шага до финального идет процесс уточнения и сопоставления монетарных обязательств (рублей, долларов и т. д.) последующего с предыдущим. Такое действие напоминает усеченный стакан – лимиты уточняются в резервы, а резервы в заявки на операции, которые в свою очередь сопоставляются с исполнением.

1. БК только на уровне БДДС (без контроля на уровне БДР и/или Бюджета Закупок, БЗ) – это отсутствие контроля. Заявка на оплату может быть не согласована как сверхнормативная, зато компании это обернется очень дорого. Если уже заключен договор, то отказаться от выполнения платежей чаще не представляется возможным, особенно в условиях постоплаты. Отклонение от исполнения обязательств по платежу в установленную дату может предусматривать существенные штрафные санкции, что влечет репутационные риски и дополнительные сверх обязательства.

Только цепочка лимитов/резервов БДР-БЗ-БДДС позволяет выстроить полноценный превентивный БК.

2. Корректировка лимитов/резервов на уровне БДР должна автоматически последовательно приводить к корректировке соответствующих связанных с ней лимитов/резервов БЗ и БДДР. Такая связь пристраивается на уровне бюджетной модели с учетом бизнес логики влияния:

- суммы НДС и иных косвенных налогов (облагаемая/не облагаемая деятельность);

- смещения времени оплаты (аванс/постоплата) относительно возникновения расхода и момента времени закупки.

Опыт показывает, что связь между БДР-БЗ-БДДС нужно подгружать в контур БК и активно использовать в рамках процедуры корректировки. Иначе после многочисленных корректировок лимитов/резервов в рамках только 1 периода, возникнет множественная путаница соответствия данных начислений и оплат.

3. Аналитиками и экономистами компании должна быть грамотно продумана бизнес-логика параллельного согласования корректировок лимитов и резервов по БДР-БЗ-БДДР в условиях большого потока многочисленных корректировок разных ЦФО, статей и периодов. Нередко организации сталкиваются с такими проблемами, когда каждая в отдельности корректировка может быть согласована, но в момент их одновременного параллельного согласования – нет.

4. Балансировка лимитов и резервов как технический процесс требуется важного внимания не только со стороны ИТ, но и со стороны бизнеса. Задача возникает в момент утверждения новых лимитов бизнес-плана в начале нового финансового года. Иногда возможен вариант, когда компании производят актуализацию бюджетов посреди финансового года (некоторые данный процесс называют – ожидаемый факт или прогнозированием) и переутверждают лимиты на оставшиеся плановые периоды финансового года. Проблемка состоит в выборе корректной стратегии перезачета неиспользованных и перерасходованных лимитов / резервов текущего года на новые лимиты/резервы, с учетом изменений в аналитиках и изменений в методологии (изменения в статьях, алгоритмах расчетов – например, стандарт по аренде в РСБУ – ФСБУ 25 поставил многих в затруднительное положение по оценке величине статьи Расходов).

5. Невостребованные резервы должны контролироваться экономистами, чтобы не было возможности сделать «покушение» на них со стороны «предприимчивых» ЦФО.

Многие компании забывают об этом аспекте и осознают важность уже по случившимся неприятным инцидентам. На периодической основе (раз в месяц или квартал) нужно просматривать невостребованные лимиты прошлых и текущего периодов, уточнять статус по ним только у ответственных за них ЦФО и уточнять порядок их использования с менеджментом / акционерами компании. Во многом это могут быть скрытые резервы компании, источники компенсации за потери в других направлениях.

6. Исполнение БДР-БК-БДДС следует производить только посредством заявки. Она должна содержать поля Дата, ЦФО, Статья, Период, Сумма и Дополнительная аналитика. Заявка согласовывается участниками, установленными в регламенте. Сверхнормативные заявки утверждаются по отдельному маршруту и не игнорируются, так как запланировать все на 100% невозможно. Важно, чтобы компания не стала заложником самого процесса БК.

На практике автоматизации крупного бизнеса в нашей компании используются решения, построенные на базе 1С:Предприятие 8. Все продукты имеют рабочий базовый функционал для реализации процедур БК и тесной связи данных процессов со слоем операционного контура. Подчеркну, что нужно обращать внимание на приведенные выше аспекты, прорабатывать самостоятельно способы их разрешения в ваших компаниях и закладывать соответствующий должный уровень автоматизации в базовые поставки посредством кастомизации (доработок).