В случае падения экономического уровня технологий можно предполагать сокращение прибыли предприятия, или обнаружить такую тенденцию. При увеличении экономического уровня - предполагается рост прибыли. Предложенный метод основан на моделировании экономико-технологической ситуации, и дает возможность делать выводы о перспективах развития предприятия. Эти выводы позволяют использовать новую методологию прогноза экономического состояния предприятия основываясь на его экономико-технологических характеристиках.

Технологическое оснащение промышленных компаний определяется при помощи показателей оценки организации производства. Анализируя эти показатели, выделим из них следующие группы: автоматизации производства; состояние средств труда; совершенства применяемой технологии; уровень организации производства. Обеспечение экономической эффективности и безопасности промышленного предприятия предполагает планирование и дальнейшую реализацию инноваций, которые приведут к ее повышению.

Высокий уровень организации и управления производства определяет конкурентоспособность компании. В основу организации производства положим исчисление результативности мероприятий по обеспечению экономической эффективности компании. Основой для показателя эффективности компании могут служить отдельные показатели. Их вычисления можно произвести по следующим формулам. Если наметилась динамика роста эффективности компании, показатели можно рассчитать так:

Если проявляется динамика снижения роста эффективности компании, показатели можно рассчитать по формуле:

где q - частный относительный показатель;

Хфакт -достигнутое значение частного показателя;

Хопт - оптимальное значение частного показателя.

Организационно-технический уровень производства (Котуп) исчисляется с помощью средней геометрической формулы:

Котуп = Кмап х Ксст х Кспт х Коп

где Кмап - показатель механизации и автоматизации производства Ксст -показатель состояния средств труда; Кспт -показатель совершенства технологий; Коп -показатель организации производства.

Прирост производства можно оценить с помощью показателя (∆Котуп). Он позволяет оценить качественную и количественную стороны планирования, эффективность мероприятий по обеспечению экономического роста компании. Увеличение ∆Котуп означает повышение эффективность производства. При уменьшении значения ∆Котуп, - компания оценивается, как менее эффективная.

Словом, оценка результативности обеспечения экономической эффективности компании в отношении технологической составляющей - есть отправной пункт стратегического планирования, фактор инвестиционной привлекательности и надежности фирмы. Она может быть также критерием оптимизации проектов.

Экономический уровень технологии - есть свойство технологических процессов, которое имеет каждое производство. Это свойство можно назвать идеей (качеством) технологического процесса, и технической реализацией этой идеи, которая отражается в сущности технологического процесса.

Так, если идея технологического процесса не изменяется, то происходит развитие технологии, а экономический уровень технологии останется неизменным, что определят качественную сторону экономического уровня технологии. Словом, экономический уровень технологии с количественной стороны дает обобщающую оценку производительной полезности конкретной технологии.

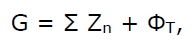

Если экономический уровень технологии обозначить U, будет интересно сравнить его со стоимостной оценкой, представляющей суммарную оценку затрат труда по формуле:

где G - сумма затрат труда;

Z - затраты труда одного работающего;

η - число работающих в технологическом процессе;

Фт - затраты прошлого труда.

Теперь можно рассчитать, что, например, из двух технологических процессов, производящих одинаковую продукцию в одинаковом количестве, в данный момент лучше будет тот, у которого сумма затрат труда на годовой выпуск продукции будет меньше.

Оценка технологии по экономическому уровню аналогична стоимостной оценке. Но экономический уровень технологии имеет преимущество перед стоимостной оценкой, поскольку техническое совершенство всегда дает высокие показатели развития производства поскольку учитывает перспективу развития и динамику изменения технологического процесса. Доказательством этому служит рассмотрение принципов динамической оптимизации, поскольку любой технологический процесс можно рассматривать как рациональное развитие.

Словом, рассмотрение экономического уровня технологии и формы его количественного определения на технологические процессы развития позволяет оценивать все технологические процессы.

Так, сравнение оценки по уровню технологии со стоимостной оценкой позволит рассматривать различные технологические процессы по степени их совершенства. Уровень технологии становится произведением удельных показателей, общественной оценкой эффективности затрат труда и приобретает характер универсальной оценки.

Например, по уровню технологии можно сравнить совершенства технологии производства двигателей и мебели, любой другой продукции, что дает новые возможности в управлении развитием экономики. Применение модели рационального развития позволяет направлять средства на техническое с заранее рассчитанным результатом. Если рассматривать технологические системы высокого иерархического уровня, то экономический уровень технологии будет определять не столько качество всех технологий, сколько эффективность организации и управления производством.

Если рассмотрим такие показатели эффективности компании как: производственная эффективность хозяйственной деятельности; коммерческое развитие; производительность труда основных производственных сил; финансовая результативность; рентабельность труда; рентабельность производственных фондов и др., то заметим, что одни из них зависят от прибыли организации, а другие дают только общее представление об эффективности компании и не дают возможности понять, где граница развития и как ее оценить. В соответствии с законом рационального развития, потребуются большие затраты капитала.

По мере нарастания капитальных затрат, результат, то есть экономия от одних и тех же вложений будет уменьшаться и обязательно, когда-нибудь станет меньше затрат. Тогда вложения в развитие станут экономически негативны. Формулируется базовое требование: выигрыш от дополнительных годовых затрат на совершенствование технологии, в виде добавленной стоимости, должен быть больше этих затрат.

Заметим, прирост добавленной стоимости, обеспечивает прирост прибыли не пропорционально приросту добавленной стоимости. Например, при удвоении добавленной стоимости прибыль удвоится, если удвоятся затраты на заработную плату и амортизацию. В процессе же рационалистического развития годовая заработная плата не изменится, а затраты на амортизацию увеличатся. Словом, не ясно, как в этом случае изменится прибыль.

Но поскольку, заработная плата при рационалистическом развитии остается неизменной, то, вероятно, прибыль будет расти быстрее добавленной стоимости. Следовательно, можно считать, что прибыль будет возрастать пропорционально росту добавленной стоимости. Словом, показатель дает оценку эффективности работы компании, а также определяет некоторые границы её развития и финансовые результаты.

Подобные расчеты применяются для определения перспектив фирмы, чтобы учесть развитие рыночных факторов, ожидания стейкхолдеров, неблагоприятные или позитивные изменения внешней среды, стратегические альтернативы и другие факторы. Предполагать, что прогноз верный, можно, если существуют объективные причинно-следственные зависимости между основными характеристиками.

Рассмотрим, связь между прибылью до налогообложения, характеризующим экономическую эффективность деятельности компании и экономическим уровнем технологии. Например, экономический уровень технологии растет, а прибыль падает при уменьшении общего объема продаж продукции. Это происходит, когда на предприятии растет эффективность производства, но при этом сокращается объем выпуска продукции. Рост экономического уровня технологий отражает рост эффективности использования затрат на оплату труда и затрат капитала на производство продукции.

Падение продаж связано со снижением добавленной стоимости, с уменьшением расчетной величины продукции. При этом рост экономического уровня технологий осуществляется только при уменьшении числа работающих или уменьшении затрат капитала.

Примечательно, что ход научно-технического развития связан с ростом вооруженности капитальными затратами, поэтому одновременное падение прибыли и рост экономического уровня технологий при снижении добавленной стоимости может произойти в случаях: эффективного организационного процесса производства или перехода на новый тип продукции с сокращением выпуска старой. Этот случай также связан с совершенствованием организации производства, т.е. с сокращением числа занятых.

Эти примеры показывают высокий уровень управления производством, точную оценку возможностей рынка и активные действия по подстройке под его требования. Такой уровень управления предполагает возможность увеличения объемов прибыли в будущем. Это может быть рост объемов продаж с помощью рекламы, выход на новые рынки, лоббирование крупных заказов или смена продукции на более перспективную и ее последующий выход на рынок.

Другие обстоятельства, когда экономический уровень технологии растет, а прибыль падает при увеличении общего объема продаж. При этом рост объемов продаж связан с увеличением добавленной стоимости.

Падение прибыли обусловлено тем, что в отличие от добавленной стоимости, рост затрат на оплату труда и прочие затраты приводят к уменьшению прибыли. Если политика руководства предприятия связана с ростом этих составляющих себестоимости, то получится уменьшение прибыли при росте объемов продаж. Фактически падение прибыли носит условный характер, так как вызвано тем, что доход перераспределяется от прибыли предприятия к прибыли (доходу) его работников. Здесь речь идет о ситуации, когда повысился как объем продаж, так и эффективность производства. Подобные обстоятельства сообразны с эффективным управлением компанией и экономическим успехом.

Другие обстоятельства могут быть обусловлены кратковременным падением экономического уровня технологий, а затем его ростом. Здесь принято иметь ввиду переход компании к новым технологиям, за которым следует рост объемов производства продукции. Когда снижение эффективности производства затягиваются, например, на срок более года, возможны ошибки в стратегии компании.

Есть еще одно обстоятельство, которое обусловлено длительным периодом падения экономического уровня технологий, например, на протяжении двух лет, что, как правило, вызвано рядом негативных тенденций. Словом, при уменьшении экономического уровня технологий следует предполагать сокращение прибыли компании. Когда наблюдается увеличение экономического уровня технологий можно рассчитывать на рост прибыли.

Предложенный метод основан на моделировании экономико-технологической ситуации, и дает возможность делать выводы о перспективах развития предприятия. Эти выводы позволяют использовать новую методологию прогноза экономического состояния предприятия основываясь на его экономико-технологических характеристиках.

Список литературы

- Баженов Г. Е., Семакина Г. А. Организационно-технический уровень предприятия как источник достижения конкурентных преимуществ // Вестник Томского государственного технического университета. 2011. № 346. С. 111-115.

- Дворцин М. Д. Технодинамика: Основы теории формирования и развития технол. систем / М. Д. Дворцин, В. Н. Юсим. М., Междунар. фонд истории науки "Дикси", 1993. - 317 с.

- Измайлова М. М. Социальная составляющая системы оценки организационно-технического уровня производства // Экономика и эффективность организации производства. 2011. № 15. С. 69-73.

- Криворотов В. В., Калина А. В., Третьяков В. Д. Методика оценки конкурентоспособности производственного комплекса // Вестник Оренбургского государственного университета. 2013. № 8. С. 34-42.

- Кузнецов С. И. Совершенствование анализа организационно-технического уровня производства на предприятиях различных форм собственности // Экономический анализ: теория и практика. 2009. № 35. С. 7-14.

- Лысевич С. Г. Основные этапы экономической оценки организационно-технического уровня горно-обогатительного комбината // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2013. № 3. С. 121-125.

- Федотова А. Оценка эффективности деятельности и прогнозирование финансовых результатов компании на основе показателя экономического уровня технологии // РИСК: Ресурсы, информация, снабжение, конкуренция. 2012. № 2. С. 281-286.

- Фоминых Л. Р. Комплексная модель оценки и прогнозирования эффективности планируемых организационно-технических мероприятий // Актуальные вопросы экономических наук. 2010. № 12-2. С. 260-266.

- Яшин С. Н., Кузнецов В. П., Охезина Г. М. Оценка перспективности и реализуемости процессных инноваций на промышленном предприятии: монография. Нижний Новгород: НГПУ, 2016. 152 с.

- Яшин С. Н., Охезина Г. М. Методика оценки качества планирования реализации проектов процессных инноваций на промышленных предприятиях // Финансы и кредит. 2015. № 34. С. 58-66.