В статье рассматривается влияние системы внутреннего контроля аудиторской организации на эффективность ее деятельности. В этом аспекте рассмотрены вопросы, связанные с нормативным регулированием организации системы внутреннего контроля аудиторских организаций в Российской Федерации, обозначены ее основные элементы. Обоснована необходимость автоматизации системы внутреннего контроля и определены преимущества от использования специализированных программных продуктов. Обоснована связь между эффективностью системы внутреннего контроля аудиторской организации и результатами оценки эффективности ее деятельности

Введение. В настоящее время для экономических субъектов законодательно закреплена необходимость «организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни»[1], а именно статьей 19 Федерального закона от 06.12.2011 №402 «О бухгалтерском учете» (ред. от 28.11.2018). К экономическим субъектам в соответствии со статьей 1 данного закона относятся в том числе и «коммерческие и некоммерческие организации», а согласно статье 3 закона от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» (в ред. от 23.04.2018) «аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов».[2] Таким образом аудиторская организация, как и любой другой экономический субъект Российской Федерации должен иметь свою систему внутреннего контроля. Специфический характер деятельности аудиторских организаций и его народнохозяйственная функция до введения этого пункта в закон в соответствии с требованиями Министерства Финансов Российской Федерации аудиторские организации должны были определить и придерживаться правил внутреннего контроля качества работы своих сотрудников.

Нормативное обеспечение. С введением в действие на территории Российской Федерации Международных стандартов аудита основными нормативными документами, регулирующими контроль качества в аудиторских организациях, являются:

- Международный стандарт контроля качества № 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг» (МСКК 1);

- Международный стандарт аудита 220 «Контроль качества при проведении аудита финансовой отчетности» (МСА 220). [3]

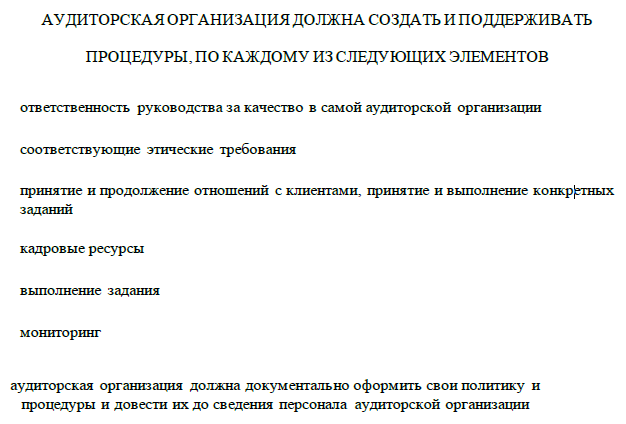

Они определяют основные элементы системы контроля качества (рис. 1) - ответственность руководителя за качество аудита, этические требования, принятие и продолжение отношений с клиентами и отдельных заданий, формирование аудиторских команд и распределение кадров, выполнение задания, мониторинг, документация и т.д., а также описывают содержание данных элементов системы контроля.

Рис. 1. Основные элементы системы контроля качества аудиторской организации Примечание: составлено автором по материалам МСКК 1 и МСА 220

С 2015 года действует профессиональный стандарт «Внутренний аудитор», который описывает основную цель данного вида профессиональной деятельности: «проведение независимых внутренних проверок и консультаций по вопросам надежности и эффективности функционирования систем управления рисками, внутреннего контроля, корпоративного управления, операционной деятельности и информационных систем организации, с целью достижения стратегических целей организации; обеспечения достоверности информации о финансово-хозяйственной деятельности организации; эффективности и результативности деятельности организации; сохранности активов организации; соответствия требованиям законодательства и внутренних нормативных актов организации».[4]

Конечная цель работы системы внутреннего контроля - это сохранение или повышение качества услуг, которые предоставляют своим клиентам аудиторские организации.[5]

Оценка системы внутреннего контроля. Оценка системы внутреннего контроля может осуществляться самой аудиторской организацией (внутренняя), так и внешними органами.[6] Внутренняя проверка может проходить как до выдачи аудиторского заключения, так и после. В зависимости от цели проверки. Также существует практика оценки работы менее опытных коллег, коллегами сбольшим стажем работы. Чаще всего для этой цели используют специальные опросники, когда с помощью тестирования формулируется экспертная оценка. [7]

Результаты чаще всего оформляются в виде отчета с указанием перечня мероприятий и сроков по устранению нарушений, ответственных лиц и т.д. [8]

С целью оптимизации процессов системы внутреннего контроля и перехода к управлению системой контроля качества все в больших масштабах осуществляется внедрение специальных программных средств.

Автоматизация системы внутреннего контроля. В настоящий момент на рынке IT продуктов присутствует большое количество специализированных программ, которые позволяют автоматизировать процессы планирования, управления, мониторинга основных процессов, оценивать соблюдение требований законодательства, стандартов, локальных нормативных актов, предписаний саморегулируемых организаций аудиторов. Причем данные программы сделаны таким образом, что их легко можно использовать совместно с имеющимся в компании программным обеспечением -MC Office, 1 C, Directum и т.д.

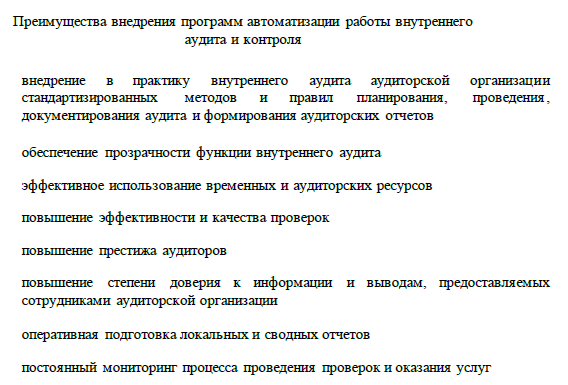

Анализ IT продуктов в данной области (Аудит ХР, АВАКОР, IT Аудит и др.) позволил выделить основные автоматизируемые области деятельности аудиторских организаций, задачи, которые позволяют решить данные программные продукты, база нормативных документов и сформулировать основные выгоды, которые можно получить при внедрении данных продуктов в повседневную жизнь аудиторских организаций. Основные преимущества от использования специализированных программных продуктов представлены на рис. 2.

Рис. 2. Преимущества от использования специализированных программных продуктов Примечание: составлено автором

Влияние на эффективность деятельности аудиторской организации. Эффективность аудиторской организации - это показатель успешности ее работы, который дает ей конкурентные преимущества [9], что в свою очередь повышает ее прибыльность, ведь эффективность это в первую очередь баланс между затратами и результатами организации. Аудиторская организация не сможет быть конкурентоспособной и показывать высокие финансовые результаты, если не сможет обеспечивать необходимый уровень качества, обязательны к достижению в соответствии с нормативными актами в области аудиторской деятельности и в соответствии с растущими и постоянно изменяющимися запросами клиентов. А эффективно работающая система внутреннего контроля аудиторской организации - один из наиболее результативных инструментов влияния на качество. А высокое качество оказываемых услуг возможно лишь в случае комплексной работы, включая контроль за рациональным использованием всех категорий ресурсов, которыми располагает аудиторская организация (финансовых, человеческих, материальных и т.д.), который реализуется через систему внутреннего контроля организации.[10]

Основные выводы. Качественно выстроенная система внутреннего контроля аудиторских организаций, учитывающая требования, предъявляемые органами внешнего контроля аудиторской деятельности, клиентами и другими пользователями результатов аудиторских услуг позволяют сократить, а иногда и исключить полностью риски снижения эффективности ее функционирования, способствуют выявлению неиспользованных резервов, повышению результативности и максимизации экономичности ее деятельности.

Список литературы

1. Amerslanova A. N., Melnik M. V. New approaches to the estimation of the auditor organization activity quality // Journal of Reviews on Global Economics Volume 7, Special Issue. 2018. pp. 752-758.

2. Carolyn Dittmeier, Paolo Casati. Research report Evaluating Internal Control Systems. A Comprehensive Assessment Model (CAM) for Enterprise Risk Management // The Institute of Internal Auditors Research Foundation (IIARF). Florida. 2014. pp. 64.

3. Булыга Р. П. Классификация и стандартизация финансового контроля и аудита в Российской Федерации // Учет. Анализ. Аудита. 2017. № 5. С.10-17.

4. Кондрашова Н. Г. Рекомендации по функционированию системы внутреннего контроля качества аудиторской деятельности // Международный бухгалтерский учет. 2015. №8 С.46-55.

5. Мельник М. В., Доржиева Я. А. Внешний контроль качества аудита в переходный период // Экономика и управление: проблемы и решения. 2018№ 5. С.80-82.

6. Мерзликина Е. М. Показатели оценки эффективности деятельности экономического субъекта и методы их анализа // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2005. № 4. С.132-144.

7. Приказ Министерства труда и социальной защиты Российской Федерации от 24.06.2015 г. № 398н «Об утверждении профессионального стандарта «Внутренний аудитор». [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_184462/, свободный (Дата обращения: 20.06.2019).

8. Приказ Минфина России от 09 января 2019 г. №2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившим силу некоторых приказов Министерства Финансов Российской Федерации». [Электронный ресурс]. -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_317185/, свободный (Дата обращения: 20.06.2019).

9. Федеральный закон от 22 ноября 2011 г. №402-ФЗ «О бухгалтерском учете». [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_122855/, свободный (Дата обращения:

20.06.2019).

10. Федеральный закон от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности». [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru/document/cons_doc_LAW_122855/, свободный (Дата обращения: 20.06.2019).

[1] Федеральный закон от 22 ноября 2011 г. №402-ФЗ «О бухгалтерском учете». [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_ doc_LAW_122855/, свободный (Дата обращения: 20.06.2019).

[2] Федеральный закон от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности». [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_ doc_LAW_122855/, свободный (Дата обращения: 20.06.2019).

[3] Приказ Минфина России от 09 января 2019 г. №2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившим силу некоторых приказов Министерства Финансов Российской Федерации». [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_317185/, свободный (Дата обращения: 20.06.2019).

[4] Приказ Министерства труда и социальной защиты Российской Федерации от 24.06.2015 г. № 398н «Об утверждении профессионального стандарта «Внутренний аудитор». [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_ doc_LAW_184462/, свободный (Дата обращения: 20.06.2019).

[5] Булыга Р.П. Классификация и стандартизация финансового контроля и аудита в Российской Федерации // Учет. Анализ. Аудита. 2017. № 5. С.10-17.

[6] Мельник М.В., Доржиева Я.А. Внешний контроль качества аудита в переходный период // Экономика и управление: проблемы и решения. 2018 № 5. С.80-82.

[7] Carolyn Dittmeier, Paolo Casati. Research report Evaluating Internal Control Systems. A Comprehensive Assessment Model (CAM) for Enterprise Risk Management // The Institute of Internal Auditors Research Foundation (IIARF). Florida. 2014. pp. 64.

[8] Кондрашова, Н.Г. Рекомендации по функционированию системы внутреннего контроля качества аудиторской деятельности // Международный бухгалтерский учет. 2015. №8 С.46-55.

[9] Мерзликина Е.М. Показатели оценки эффективности деятельности экономического субъекта и методы их анализа // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2005. № 4. С.132-144.

[10] Amerslanova A.N., Melnik M.V. New approaches to the estimation of the auditor organization activity quality // Journal of Reviews on Global Economics Volume 7, Special Issue. 2018. 752-758.