Глобальное исследование PricewaterhouseCoopers (PwC) «Состояние профессии внутреннего аудитора в 2010 году» выявило ключевую тенденцию: топ-менеджмент и члены аудиторских комитетов считают, что отделы внутреннего аудита могут и должны приносить большую пользу и выгоды бизнесу.

Последние тенденции и изменения на рынке ставят перед внутренним аудитом новые вызовы и все более масштабные задачи, повышая требования как к бизнес-функции, так и к профессии внутреннего аудитора. Ранее внутренний аудит в основном рассматривался менеджментом как центр затрат и, реже, как инструмент для оптимизации бизнеса. Как

результат, внутренний аудит не претерпевал существенные изменения, в то время как прочие функции бизнеса изменялись и оптимизировались. Сегодня требования и ожидания к внутреннему аудиту от заинтересованных сторон повышаются вследствие изменения среды и актуальных задач бизнеса. Согласно результатам Всемирного опроса (более 2 тыс. внутренних аудиторов по всему миру), проведенного PwC в четвертом квартале 2009 года, главная тенденция в сфере работы внутреннего аудита в 2010 году – делать больше при меньших затратах.

Основные тенденции 2010 в сфере внутреннего аудита определяются внедрением инициатив по следующим направлениям:

- акцент на новые возникающие бизнес-риски;

- внедрение IT-технологий;

- сокращение и возмещение затрат.

Акценты в перспективе

Куда сместится фокус внутреннего аудита в последующие три года? Для внесения весомого вклада в бизнес внутренний аудит смещает акцент с функции контроля соответствию законам и корпоративным требованиям на работу со стратегическими и существенными (материальными) рисками.

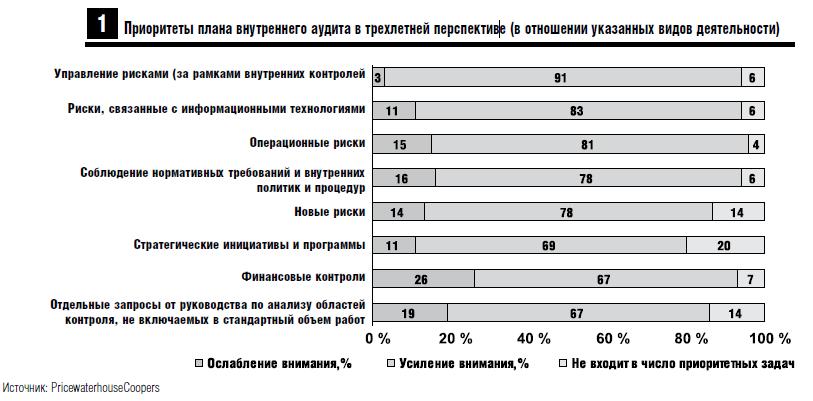

Сегодня внутренние аудиторы выстраивают план своих мероприятий исходя из вопросов «Чего компания хочет достичь?» и «Какой именно аудит может помочь компании добиться поставленных целей?» [Рисунок 1].

Анализ влияния рисков на стоимость компаний выявил следующие наиболее значимые причины снижения акционерной стоимости:

- стратегические и бизнес-риски (60 %);

- операционные риски (20 %);

- финансовые риски (15 %);

- риски несоответствия внутренним и нормативно-правовым требованиям (5 %).

Тем не менее, стратегическим и бизнес-рискам сегодня редко отводится существенное значение в работе внутреннего аудита, в то время как основной фокус традиционно уделяется нормативно-правовым и операционным рискам.

Результаты Всемирного опроса свидетельствуют, что в последующие три года внутренние аудиторы планируют усиливать внимание на: риски, связанные с информационными технологиями (83 %); операционные риски (81 %); возникающие новые бизнес-риски (78 %). Кроме того, традиционная область работы внутреннего аудита – контроль соблюдения регулирующих требований и политик – также остается в сфере приоритетов на последующие три года (78 % – усиления внимания), несмотря на наименьшее влияние на акционерную стоимость компаний.

Управление рисками, которые выходят за рамки внутренних контролей (например стратегические риски), было определено самым приоритетным направлением в планах аудита в течение последующих трех лет (91 % – усиления внимания). Одновременно наблюдается тенденция по снижению традиционного фокуса на финансовые контроли (26 % – ослабление внимания).

Таким образом, результаты исследования PcW показывают, что стратегические инициативы и программы не займут в аудиторских планах приоритетную роль в ближайшем будущем. Большинство внутренних аудиторов отмечают, что улучшение подходов и процессов будет способствовать повышению эффективности бизнеса и содействовать руководству.

Что надо оптимизировать?

Ряд подходов, направленных на повышение эффективности работы внутреннего аудита, широко использовались компаниями в прошлом и являются приоритетными для использования в дальнейшем [Рисунок 2]:

- увеличение использования технологий и автоматизированных инструментов (46 %);

- упрощение и упорядочивание процесса подготовки аудиторских отчетов (34 %);

- проведение оценки процесса аудита с целью определения областей с низкой эффективностью в рамках процессов планирования, организации работы на местах (выездных проверок) и составления отчетов (29 %);

- переход к подходу, основанному на рисках, сокращение времени, отводимого на не ключевые области (24 %);

- стандартизация процедур и систем в рамках процесса аудита (23 %).

Использование IT-технологий

Активное использование информационных технологий рассматривается внутренними аудиторами как наиболее действенная стратегия для повышения эффективности внутреннего аудита.

Сегодня существует множество специализированных инструментов и информационных систем, используемых в работе внутренним аудитом. Как показывает практика, реализация выгод от использования IT-технологий и инструментов зависит от трех аспектов:

- наличие систем и технологий;

- навыков и знаний по их использованию;

- налаженному сотрудничеству с другими отделами и функциями внутри компании.

Результаты Всемирного опроса свидетельствуют, что в большинстве случаев внутренние аудиторы не используют эти выгоды. Лишь 8 % респондентов отметили, что активно используют IT-технологии (хранилища данных и системы планирования ресурсов предприятия – ERP) для мониторинга рисков.

Существенная часть респондентов (36 %) отметили, что зависят от других отделов компании для формирования отчетов из информационных систем компании. Такая зависимость накладывает существенные ограничения на работу внутреннего аудита. Ключевым фактором неиспользования информационных систем в работе внутреннего аудита [Рисунок 3] была определена недостаточность знаний (56 %) и недостаточная методологическая база, необходимая для использования систем (41 %). 37 % респондентов не рассматривают информационные системы как действенный метод повышения эффективности внутреннего аудита.

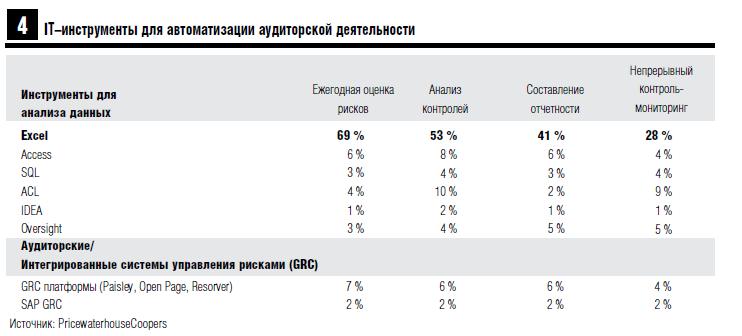

Всемирный Опрос свидетельствует, что Excel является наиболее распространенным инструментом для анализа и обработки данных. Использование для анализа и обработки данных таких инструментов, как ACL, IDEA, Oversight и других, остается на низком уровне. Более сложные системные инструменты применяются крайне редко.

Выгоды от применения IT в работе внутреннего аудита непросто оценить в денежном эквиваленте. Тем не менее, очевидными преимуществами использования информационных систем и технологий являются:

- большее покрытие/охват операций и процессов;

- повышение эффективности за счет сокращения затрат времени и ресурсов на ручную обработку;

- непрерывный контроль;

- минимизация ошибок и рисков, связанных с человеческим фактором.

Сегодня внутренние аудиторы не убеждены в выгодах от использования технологий – 56 % респондентов не смогли определить выгоду от использования технологий в своей работе. При этом только 4 % ограничены в использовании IT-технологий в связи с ограничением данной статьи бюджета.

Бюджеты и приоритеты

Общая тенденция 2009-2010 гг. – внедрение инициатив по повышению эффективности работы внутреннего аудита. Тем не менее, распределение статей бюджетов и ресурсов отделов внутреннего аудита, а следовательно их приоритеты, претерпели значительные изменения в 2010 по сравнению с 2009 годом. В 2009 году основная часть бюджета отделов внутреннего аудита была сконцентрирована на оценке и мониторинге инициатив по сокращению затрат, внедряемых руководством компаний. Однако бюджеты 2010 г. в основном сфокусированы на меры по возмещению затрат, такие как контроль за выполнением контрактных обязательств, проверки платежей, мониторинг соблюдения внутренних политик по затратам (например соблюдение лимитов на командировочные затраты).

Существенное изменение распределения бюджета в 2010 году по сравнению с 2009 годом касается расширения спектра и объема работ, проводимых отделами внутреннего аудита. Многие руководители отделов внутреннего аудита ставят в качестве основной цели на 2010 год оптимизацию ресурсов компании, при более комплексном подходе к оценке рисков (независимая экспертная оценка рисков), а также проведению проверок на соответствие корпоративным и нормативным требованиям.

На статьи бюджета по предотвращению, выявлению и расследованию экономических преступлений компании планируют выделять до 21 % бюджета в 2010 году. Ввиду экономического спада и роста мошеннических операций оценка рисков мошенничества становится все более значимым направлением деятельности отделов внутреннего аудита.

Риск и мошенничества

В 2009 году компания PwC провела всемирный обзор динамики экономической преступности. Результаты опроса свидетельствует, что 45 % украинских предприятий сталкивались со случаями мошенничества в течение 2009 года. Украина вошла в десятку стран, которые демонстрируют самые высокие показатели экономических преступлений (свыше 40 %) в 2009 году. 55 % украинских компаний-респондентов оценили материальные потери от мошенничества в сумме свыше 100 тыс. долл. Помимо прямых денежных потерь, экономические преступления негативно сказываются на общем имидже компаний, отношениях с бизнес-партнерами.

Роль внутреннего аудита в выявлении и предотвращении экономических преступлений пока остается несущественной (7 % обнаруженных случаев мошенничества в Украине,

в сравнении с 17 % глобально, определяются внутренним аудитом). В то время как большая часть случаев мошенничества, совершаемых в Украине, выявляются случайно (24 %).

Украинские компании оценивают будущие риски мошенничества вдвое выше, нежели респонденты других стран. Наиболее значимый рост ожидаемых рисков относится к следующим категориям:

- коррупция и взяточничество (50 %);

- хищение имущества (30 %);

- нарушение IT-безопасности (25 %).

Как минимизировать риски мошенничества с помощью внутреннего аудита? Для этого в работе внутреннего аудита следует:

- рассматривать факторы мошенничества при анализе каждого риска;

- анализировать области, подверженные мошенничеству;

- фокусироваться на связанных рисках (например контрактных);

- вводить дополнительные процедуры оценки рисков и мероприятий по выявлению мошенничества, например форензик-подходы.

Перспективы деятельности внутреннего аудита

Приоритет внутреннего аудита – продемонстрировать свою ценность бизнесу, удовлетворить ожиданиям заинтересованных сторон. Среди успешных направлений внутреннего аудита можно выделить следующие:

- особое внимание стратегическим рискам и рискам мошенничества;

- переоценка роли IT-технологий и активное их использование в своей работе;

- инициативы для повышения эффективности и денежной экономии.

Следуя вышеуказанным направлениям, топ-менеджмент компаний может добиться большей ценности своего бизнеса в стратегической перспективе.