По материалам: IFRS

В марте этого года Комитет по Интерпретациям МСФО рассматривал специфическую ситуацию: что следует отразить организации в своих прибылях и убытках, если обесцененный (уже после приобретения) финансовый актив впоследствии восстанавливается, то есть по нему получают экономические выгоды в полном размере и более не считают его обесцененным? Комитет пришел к выводу, что дорабатывать стандарты здесь не нужно, потому что и действующих требований IFRS 9 вполне достаточно, чтобы сделать правильный вывод в этой ситуации и подготовить отчетность. Как именно? Рассказывают члены технической команды разработчиков Энджи Окун (Angie Ah Kun) и Элизабет Фигги (Elizabeth Figgie).

Их презентация интересна еще и тем, что в конце они описывают возможные варианты записей в бухгалтерских журналах на протяжении жизненного цикла такого актива, что необычно, поскольку IFRS 9 никаких записей в бухгалтерских журналах, конечно же, не оговаривает. Здесь важно помнить, что приведенные записи служат исключительно для иллюстрации, но не как образец для следования.

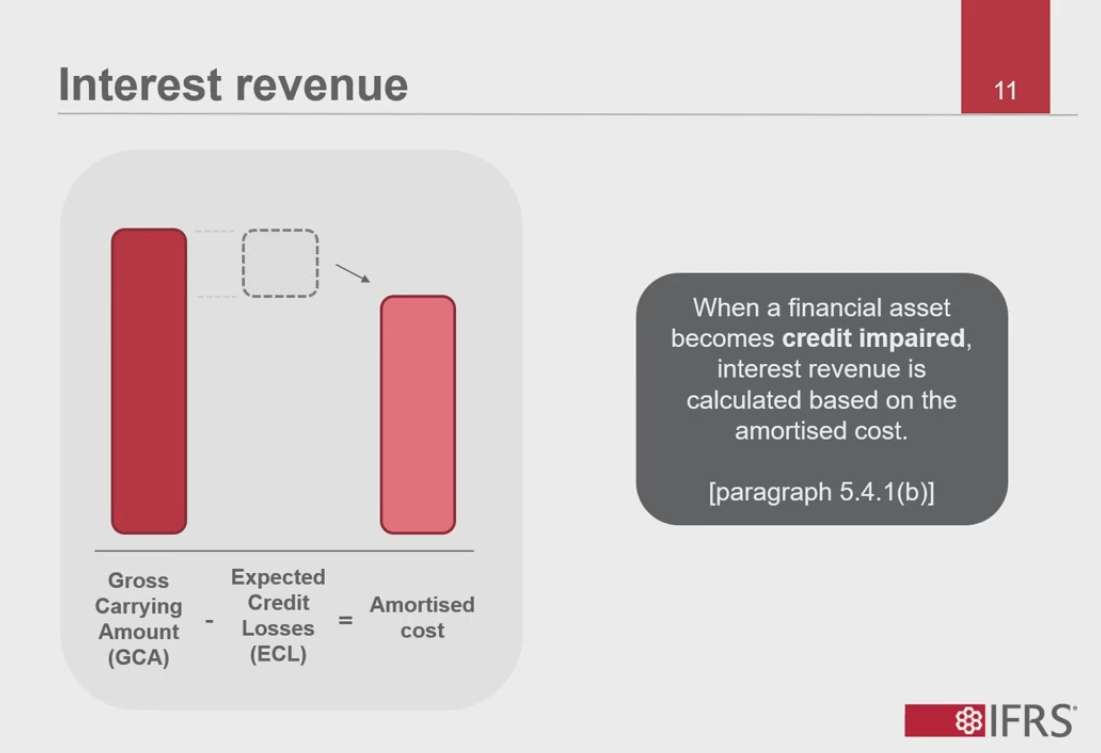

В случае если финансовый актив обесценивается, IFRS 9 требуется признания процентной выручки, применяя эффективную процентную ставку к амортизированной стоимости актива (иначе говоря – к стоимости актива за вычетом оценочного резерва под убытки). Это порождает разницу между процентами, начисленным на общую балансовую стоимость актива, и признанной величиной процентной выручки. Вопрос, которые задавали составители отчетности, следующий: если актив впоследствии восстанавливается, а все денежных потоки по договору выплачиваются в полной мере, нужно ли показывать это в отчетности как процентную выручку или же как обращение потерь по обесценению?

По мнению Комитета по Интерпретациям, в соответствии с МСФО 9 в описанной ситуации организации должны показывать разницу, описанную в самой ситуации, в качестве обращения потерь по обесценению после восстановления обесцененного финансового актива – не как процентную выручку. К такому выводу члены Комитета пришли на основе изучения определений в Приложении 8 к стандарту и требований параграфов 5.4.1 (о расчете процентной выручки с использованием метода эффективной процентной ставки) и 5.5.8 (о раскрытии в прибылях и убытках прибыли или убытка от обесценения).

Следующие ключевые определения и требования из МСФО 9 помогут лучше разобраться в логике Комитета по Интерпретациям в данной специфической ситуации.

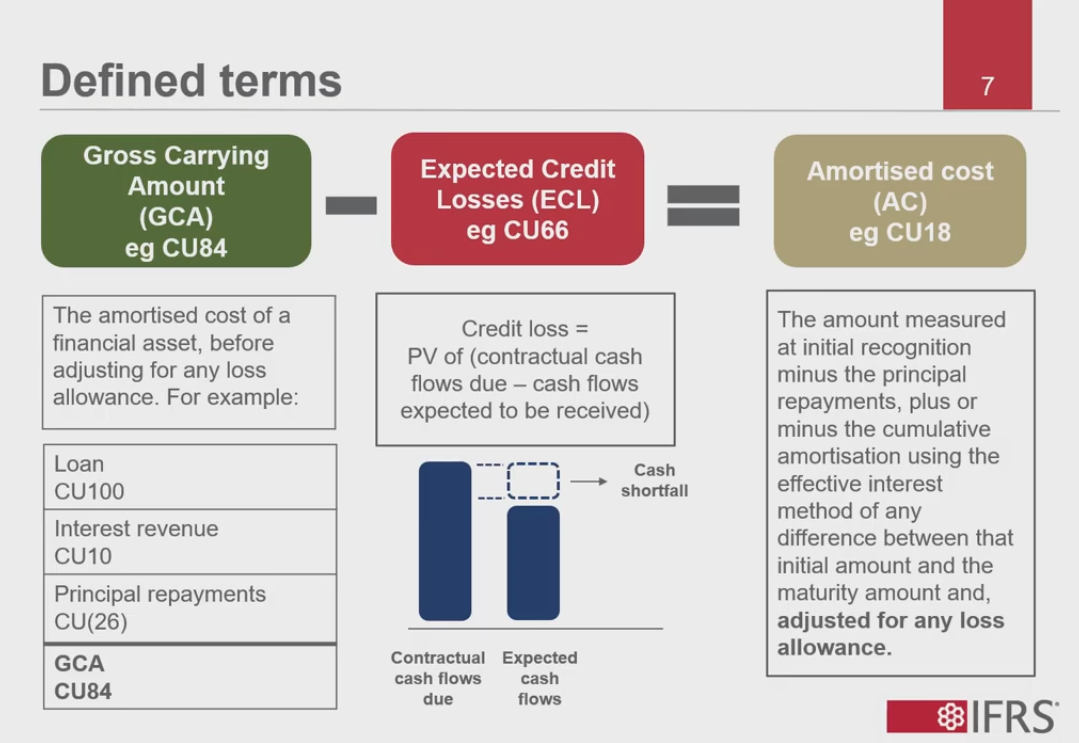

Общая балансовая стоимость финансового актива – это величина, которая определяется как амортизированная стоимость финансового актива до ее корректировки на любую величину оценочного резерва под убытки. Иначе говоря, в соответствии с этим определением, общая балансовая стоимость финансового актива равна стоимости, по которой финансовый актив изначально признается, минус любые выплаты по основной сумме и плюс рассчитанная по эффективной процентной ставке накопленная амортизация на разницу между этой первоначальной стоимостью и конечной стоимостью до корректировки на величину оценочного резерва.

Вот пример. Пусть первоначальная стоимость выданного кредита составляет 100 у.е. Добавляем сюда процентную выручку за период, равную 10 у.е., и вычитаем выплаты основной суммы, равные 26 у.е. В этом примере общая балансовая стоимость составляет 84 у.е.

Параграф 5.4.1. гласит, что организация обязана здесь рассчитать величину оценочного резерва под убытки. В IFRS 9 оценочные резервы под убытки определены как средневзвешенное среднее кредитных потерь, взвешенных по вероятностям возникновения дефолта. В свою очередь, кредитные потери – это разница между всеми денежными потоками к получению по договору и всеми денежными потоками, которые организация ожидает получить – иначе говоря, то, что она недополучит. Эта разница дисконтируется по изначальной эффективной процентной ставке.

В нашем примере ожидаемые кредитные потери составляют 66 у.е. Тогда для расчета амортизированной стоимости из общей балансовой стоимости актива (84 у.е.) вычитаются ожидаемые кредитные потери (66 у.е.), что дает амортизированную стоимость, равную 18 у.е.

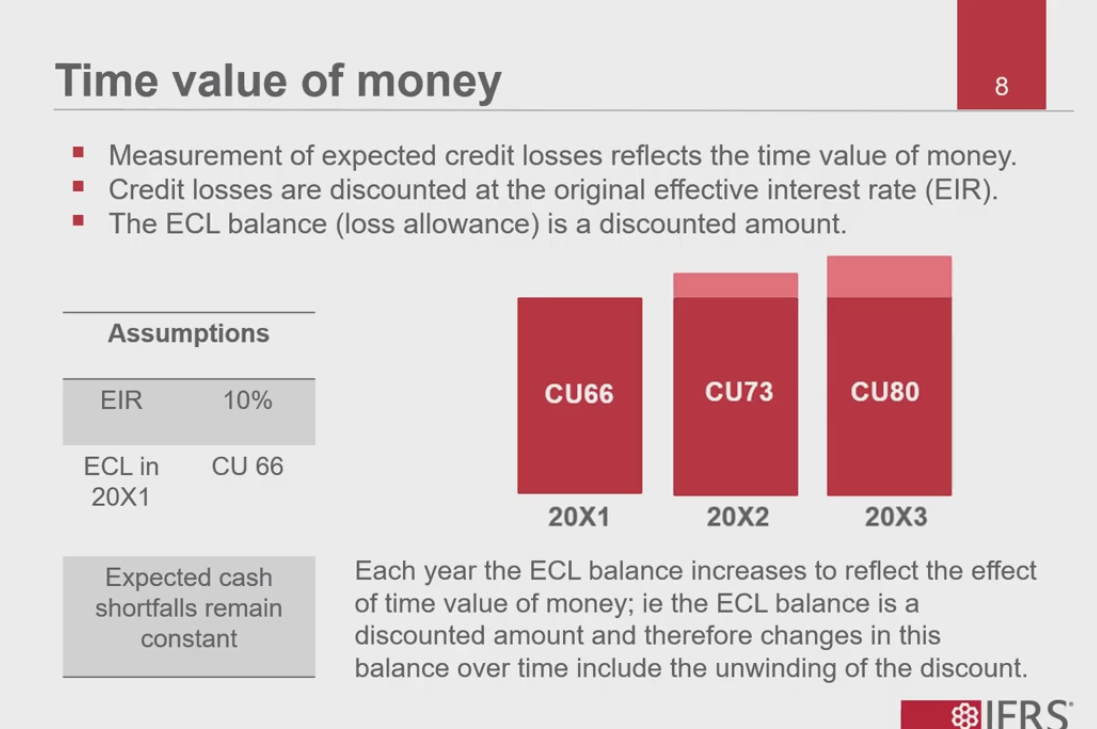

В параграфе 5.5.17 оговорено, что измерение ожидаемых кредитных потерь должно отражать временную стоимость денег – отсюда использование эффективной процентной ставки. В нашем примере недополученные величины денежных потоков ожидаются равными 80 у.е. в год 20Х3 – это допущение не меняется, однако значение ожидаемых кредитных потерь будет каждый год меняться с учетом временной стоимости денег.

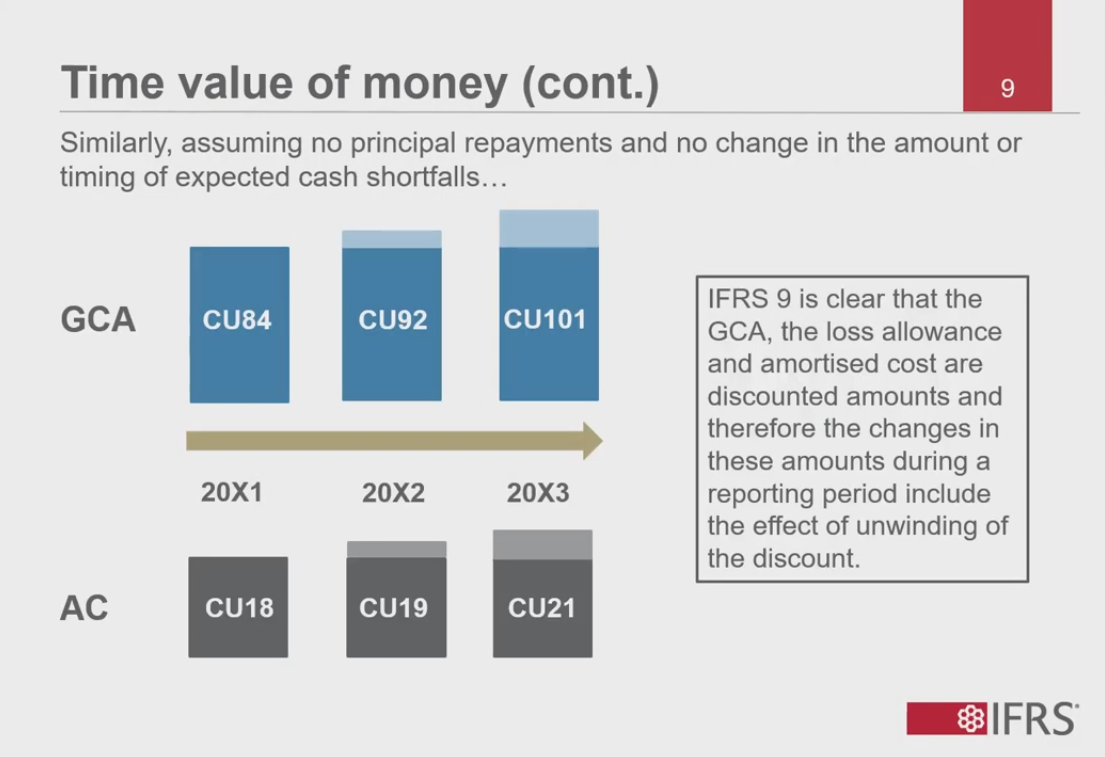

Продолжаем работать с данным примером. В предположении о нулевых выплатах по основной сумме и постоянной величине недополученных каждый год денежных выплат оказывается, что общая балансовая величина также выросла на 10% - то есть на точную величину эффективной процентной ставки каждый год. На основе имеющихся в стандарте определений Комитет по Интерпретациям пришел к выводу, что общая балансовая величина, амортизированная величина и оценочные резервы под убытки – это дисконтируемые величины, поэтому их изменения на протяжении отчетного периода должны отражать влияние ставки дисконтирования.

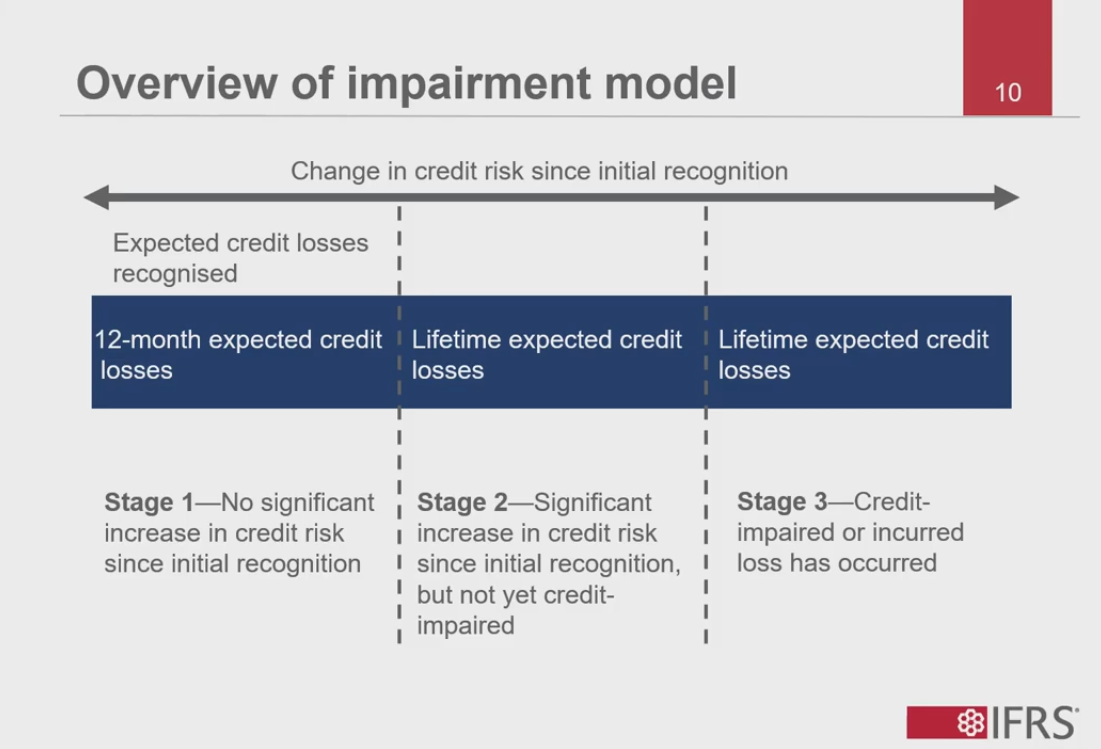

Имея теперь представление о том, что представляют собой ожидаемые кредитные потери, взглянем на различные типы кредитных потерь, и как они меняются на протяжении жизненного цикла кредита в нашем примере. Если с момента первоначального признания не происходит существенного увеличения кредитного риска, то резервы под убытки оцениваются на основе 12-месячных ожидаемых кредитных потерь (первая стадия на диаграмме вверху). Если существенное увеличение кредитного риска происходит, то резервы под убытки оцениваются на протяжении всего жизненного цикла актива, даже если он пока что не обесценился (вторая стадия). Третья стадия на диаграмме применима уже к обесцененному финансовому активу. А финансовый актив считается обесцененным, если происходит одно или больше событий с негативным влиянием на ожидаемые будущие денежные потоки. В соответствии с описанной второй стадией, оценочные резервы под убытки оцениваются на величину ожидаемых кредитных потерь на протяжении всего жизненного цикла актива.

Имея теперь представление о том, что представляют собой ожидаемые кредитные потери, взглянем на различные типы кредитных потерь, и как они меняются на протяжении жизненного цикла кредита в нашем примере. Если с момента первоначального признания не происходит существенного увеличения кредитного риска, то резервы под убытки оцениваются на основе 12-месячных ожидаемых кредитных потерь (первая стадия на диаграмме вверху). Если существенное увеличение кредитного риска происходит, то резервы под убытки оцениваются на протяжении всего жизненного цикла актива, даже если он пока что не обесценился (вторая стадия). Третья стадия на диаграмме применима уже к обесцененному финансовому активу. А финансовый актив считается обесцененным, если происходит одно или больше событий с негативным влиянием на ожидаемые будущие денежные потоки. В соответствии с описанной второй стадией, оценочные резервы под убытки оцениваются на величину ожидаемых кредитных потерь на протяжении всего жизненного цикла актива.

Информацию об изменении кредитных рисков также дает расчет процентной выручки. Если финансовый актив не обесценен, то величина процентной выручки рассчитывается на основе общей балансовой стоимости финансового актива. Однако чуть раньше мы говорили, что если финансовый актив обесценивается, IFRS 9 требует уже иного подхода к расчету процентной выручки - применяя эффективную процентную ставку к амортизированной стоимости финансового актива. Это приводит к возникновению разницы между процентами по обесцененному финансовому активу и другим финансовым активам. Рассмотрим все это на примерах.

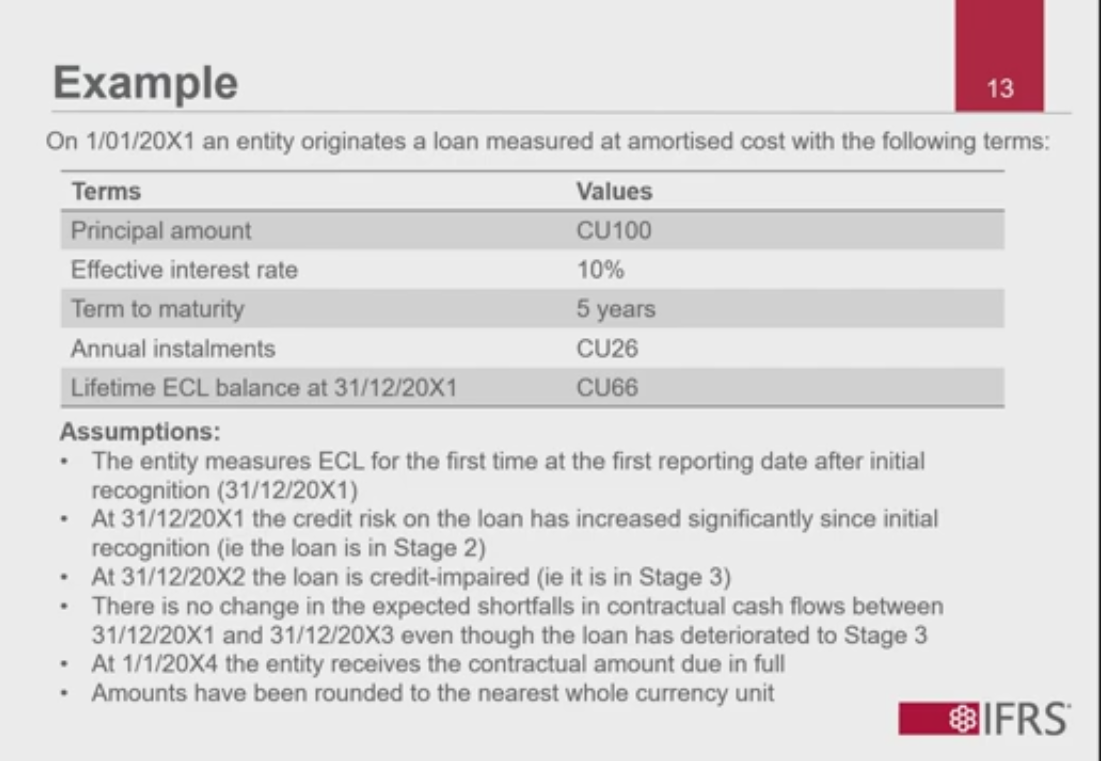

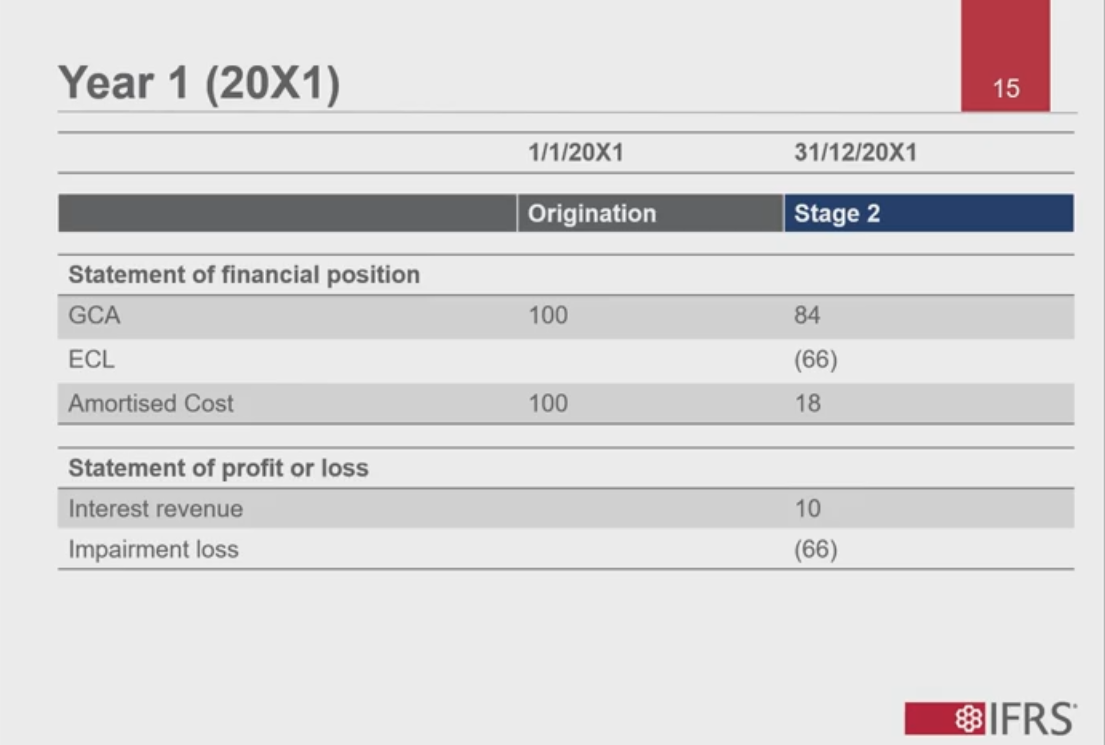

Предположим, 1 января 20Х1 организация выдает кредит на следующих условиях: номинальная стоимость - 100 у.е., срок действия - 5 лет, эффективная ставка - 10%, ежегодные платежи по договору – 26 у.е. Организация измеряет ожидаемые кредитные потери в первую же дату подготовки отчетности за период после первоначального признания (т.е. 31 декабря 20Х1). С первоначального признания за истекшее время кредитный риск существенно вырос. Используя термины, которые были введены в этой статье чуть раньше, можно сказать, что кредит находится на “стадии 2”, а это значит, что величина ожидаемых кредитных потерь на весь период действия актива – 66 у.е.

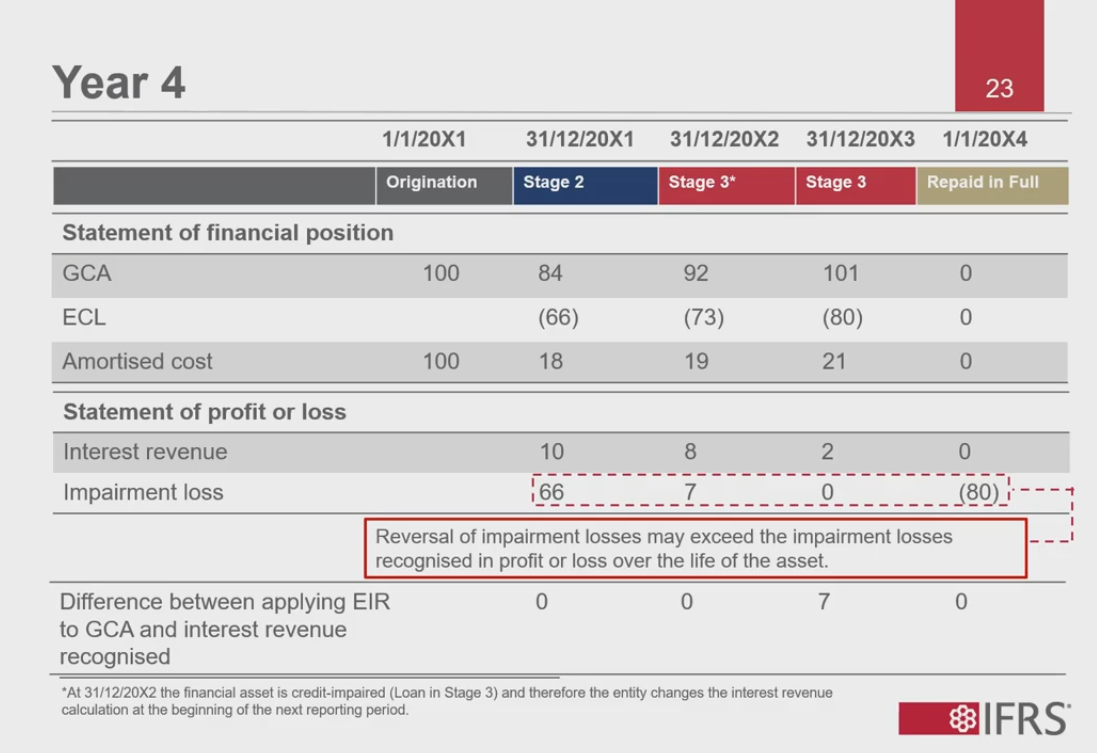

Ко второй дате отчетности год спустя (31 декабря 20Х2) происходит фактическое обесценение, то есть кредит перемещается в “стадию 3”. При этом ожидания относительно недополученных по договору сумм к получению останутся прежними – зато поменяются ожидаемые кредитные потери, отражая своим изменением временную стоимость денег. А 1 января 20Х4 организация получает платежи по договору в полном размере, и происходит “восстановление”.

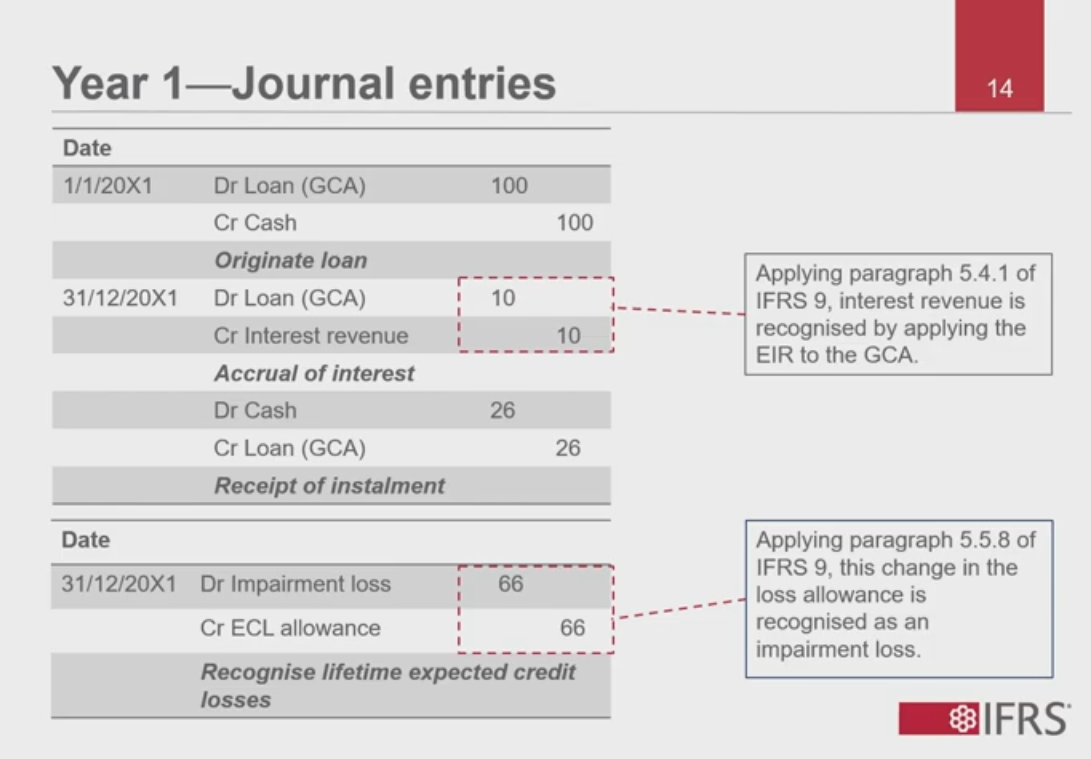

Взглянем на бухгалтерские записи в первый год. Как и говорилось выше, это просто ориентир, но не обязательный образец для подражания. Первые три записи показывают: 1) выдачу кредита, 2) расчет накопленной процентной выручки и 3) получение платежей от заемщика. Выше мы говорили, что процентная выручка рассчитывается путем применения эффективной процентной ставки к общей балансовой стоимости (п. 5.4.1 IFRS 3). И поскольку мы предположили, что кредит претерпел значительное обесценение и переместился в “стадию 2”, в бухгалтерских журналах фиксируются убытки по обесценению. Применяя параграф 5.5.8., величина убытков отражается как равная величине изменения оценочных резервов под убытки (66 у.е.), и эта сумма идет в прибыли и убытки. Так будет выглядеть влияние выдачи кредита на отчет о финансовом состоянии и отчет о прибылях и убытках данной организации на первый год:

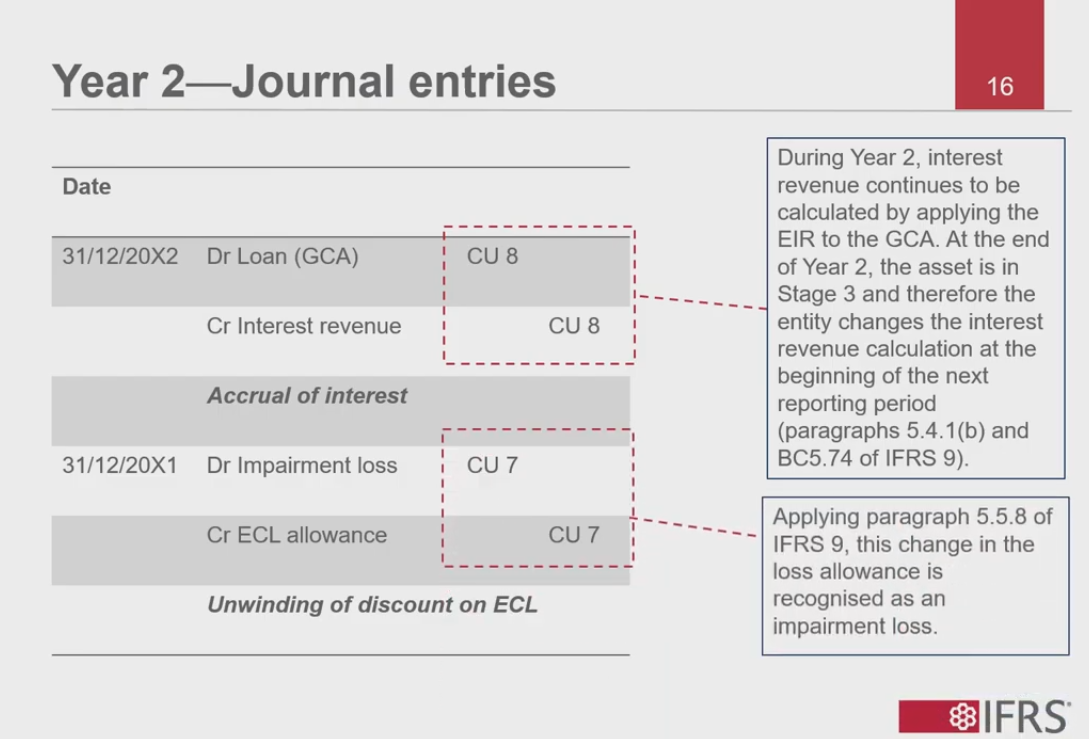

Как говорилось выше, общая балансовая стоимость и оценочные резервы под убытки – это все величины дисконтируемые, поэтому при прочих равных с течением времени они будут расти, отражая влияние ставки дисконтирования на ожидаемые кредитные потери. Поэтому даже если ожидаемая недостача денежных сумм по договору остается прежней, во второй год организация заносит в бухгалтерские журналы записи по накопленной процентной выручке и влиянию ставки дисконтирования на ожидаемые кредитные потери приведенным на иллюстрации выше способом. Процентная выручка во второй год продолжает рассчитываться тем же самым методом, однако в конце второго года, когда актив уже считается обесцененным, организация продолжает расчет по состоянию уже на начало следующего отчетного периода (п. 5.4.1. (b) и BC5.74)

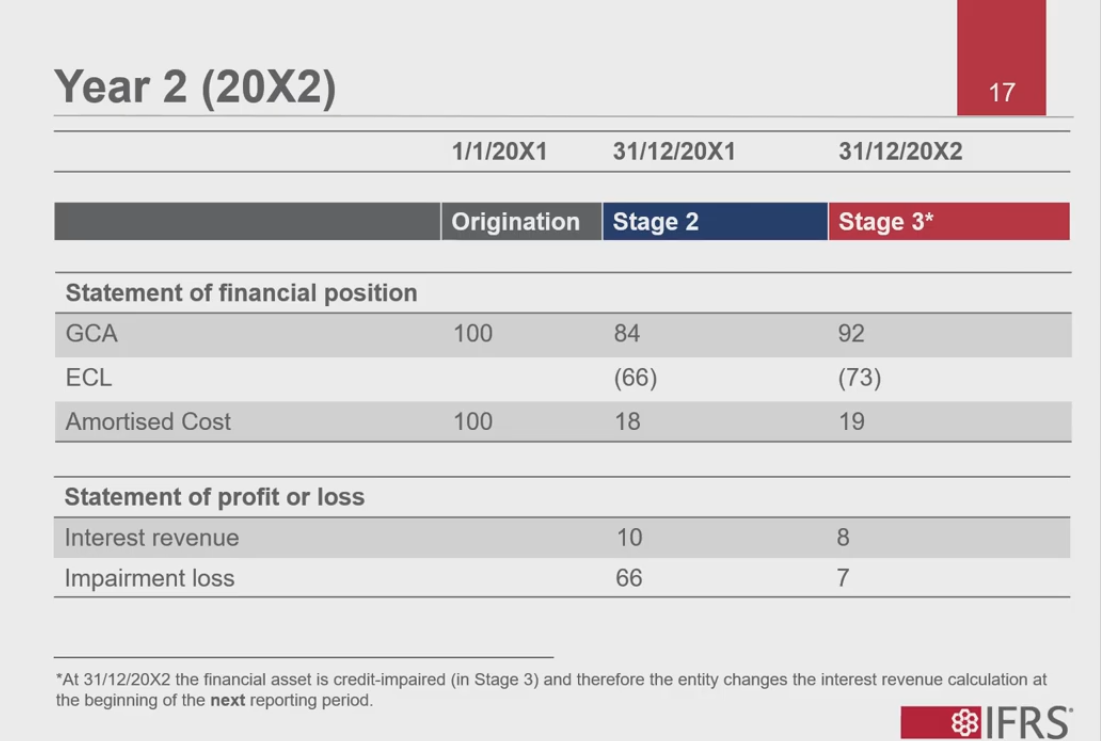

На следующем слайде показано влияние выданного кредита на отчет о финансовом состоянии и отчет о прибылях и убытках данной организации на протяжении всех трех отчетных периодов. Записи в журналах на третий год говорят уже о том, что кредит является обесцененным.

Параграф 5.4.1(b), в частности, гласит, что когда актив становится обесцененным, организация рассчитывает выручку, применяя эффективную ставку процента к амортизированной стоимости финансового актива. В прилагающемся к стандарту МСФО 9 “Базисе для умозаключений” Совет по МСФО объясняет логику в основе данного требования: он считает, что расчет процентной выручки на основе общей балансовой стоимости финансового актива, отражающей доходы по договору, не будет адекватно отражать экономическую сущность (BC 5.74).

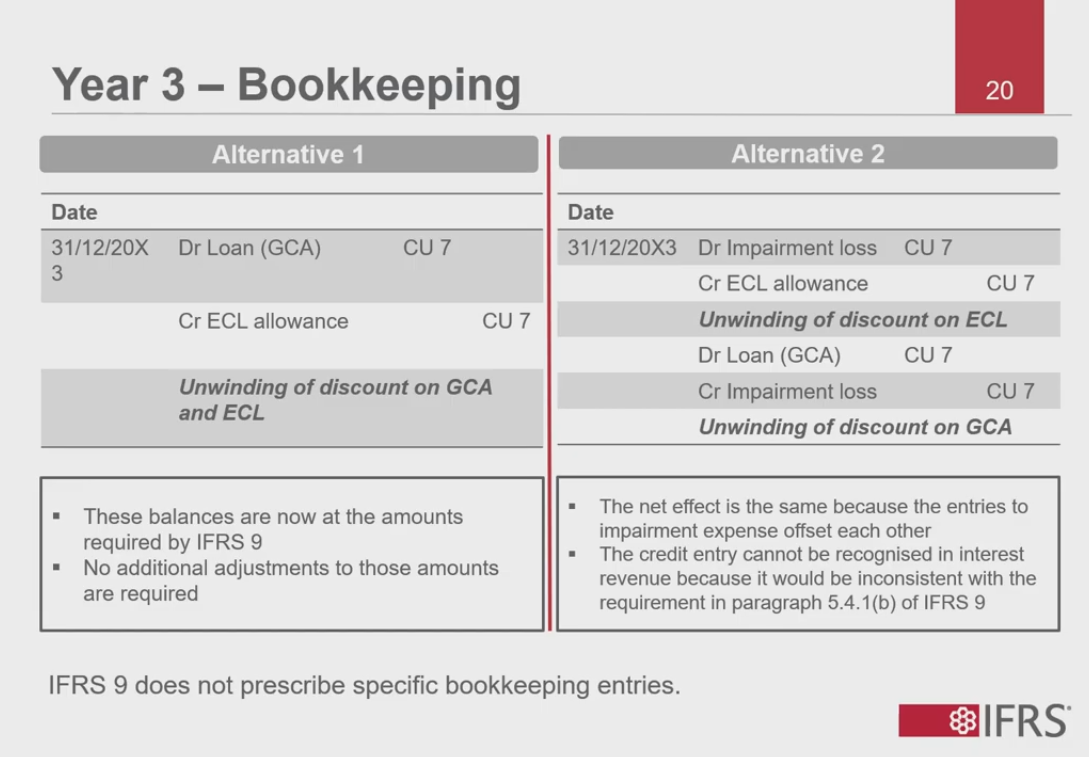

В результате в третий год признается процентная выручка, равная 2 у.е. Как говорилось выше, общая балансовая стоимость актива и оценочные резервы под убытки - величины дисконтируемые, поэтому их расчет должен отражать влияние дисконтирования с течением времени. На третий год общая балансовая стоимость должна вырасти на 9 у.е., а оценочные резервы под потери - на 7 у.е. И то, и другое рассчитывается на основе эффективной ставки процента (10%) на дату первоначального признания. Поэтому после журнальной записи, отражающей процентную выручку в 2 у.е., в журнал также нужно занести увеличение общей стоимости актива и оценочных резервов под убытки на 7 у.е.

Оба варианта записей имеют одинаковое влияние на основные формы отчетности, поэтому могут использоваться оба по выбору. IFRS 9 не предписывает какого-то одного варианта и не считает ни один из них предпочтительнее другого.

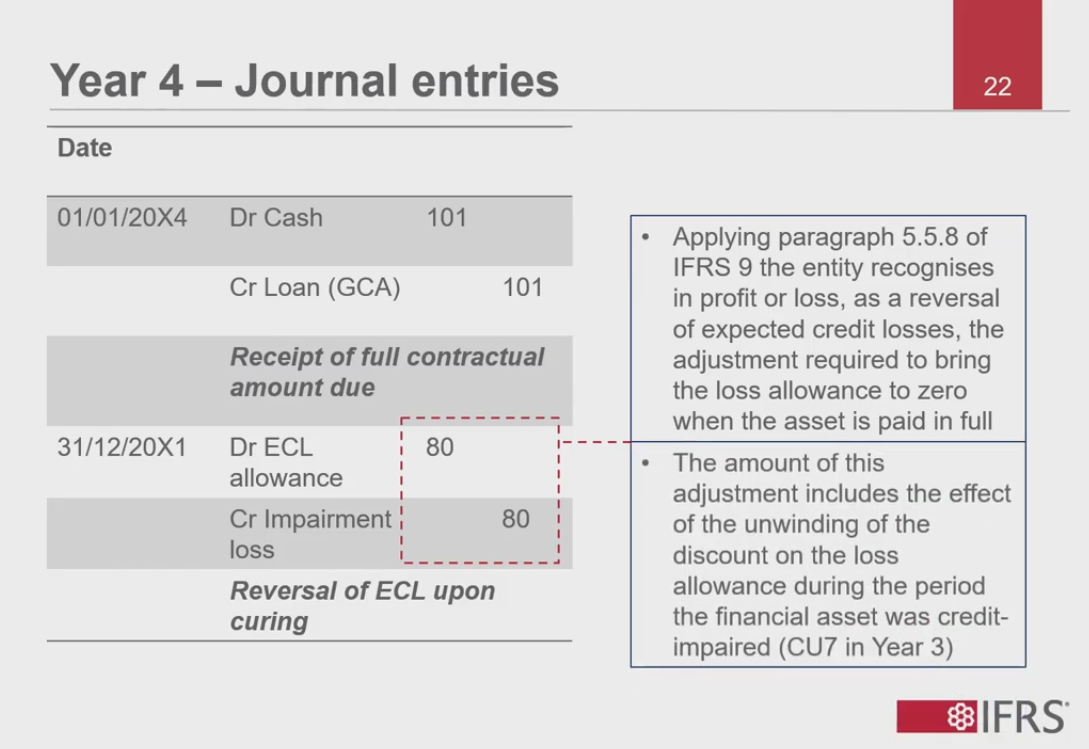

На четвертый год организация фиксирует в журнале получение полной стоимости денежных средств по договору. Вторая запись здесь отражает факт восстановления обесценения кредита. В соответствии с требованиями параграфа 5.5.8 МСФО 9, организация признает в этом случае в прибылях и убытках в качестве обращения ожидаемых кредитных потерь корректировку, требующуюся для приведения резерва под убытки к нулевому значению на момент, когда актив полностью выплачен. Данная величина - 80 у.е. - включает в себя влияние дисконтирования на резервы под потери в течение промежутка времени, когда актив оставался обесцененным (7 у.е. в третий год - см. выше).

В результате обращение потерь по обесценению превышает величину потерь по обесценению, признанных в прибылях и убытках на протяжении жизненного срока актива. Комитет по Интерпретациям обсуждал такой итог для отчетности и пришел к выводу, что причиной являются действующие требования к учету, поэтому все различия в учете осознанны. Актив, который сначала обесценивался, а затем был восстановлен – не то же самое, что актив, который никогда не обесценивался.