Источник: IFRS

Уже совсем скоро компании на МСФО по всему миру опубликуют свою первую отчетность, при подготовке которой они руководствовались стандартом IFRS 15 “Выручка по договорам с клиентами”. Самое время еще раз подумать о том, что это значит. Этот вебинар предназначен в первую очередь для тех, для кого в первую очередь разрабатываются международные стандарты финансовой отчетности - для инвесторов. Член IASB Ник Андерсон (Nick Anderson) и член департамента IASB по работе с инвесторами, сертифицированный финансовый аналитик Сид Кумар (Sid Kumar) делают обзор информации, подлежащей раскрытию в финансовой отчетности использующих IFRS 15 компаний. В обзоре приводятся некоторые практические случаи для иллюстрации новой модели признания выручки и изменений, которые она порождает. Также они обсуждают некоторые новые требования, в том числе касающиеся дезагрегирования выручки, использования суждений и оценок, контрактных активов и обязательств.

Краткий обзор стандарта

Итак, IFRS 15 вступил в силу с 1 января прошлого года, и если не брать в расчет тех, кто решил перейти досрочно, компании представят свою первую отчетность в соответствии с новым стандартом за годовой период, который окончился 31 декабря. По мнению Совета по МСФО, самым значительным изменением в их отчетности в результате этого станет применение новых требований по раскрытию, включая те, которые касаются использования суждений и оценок, контрактных активов и обязательств, и дезагрегирования выручки – и они распространяются на все компании. Дополнительно, у компаний, работающих в таких отраслях как фармацевтика, аэрокосмическая отрасль и оборона, медиа, коммуникации и некоторые другие, может значительно поменяться временной расклад признания выручки. Примеры таких изменений будут рассмотрены позже.

Стандарт МСФО 15 представляет собой единый, полноценный, основанный на принципах базис для признания выручки, который принес с собой больше последовательности, улучшил сопоставимость отчетности, а кроме того, очень близок к своему американскому аналогу из US GAAP, что означает способность сопоставлять между собой отчетности компаний во всем мире.

Масштабы изменений в отчетности будут зависеть от “точки отсчета” (того, какие суждения составители отчетности делали раньше), а также самой природа договоров. Эти два фактора у разных компаний будут отличаться, поэтому сделать однозначный и единый вывод о степени изменений для всех довольно затруднительно. Тем не менее, есть определенные принципы, опираясь на которые, инвесторы способны лучше понимать природу изменений в отчетности компаний. Договоры с клиентами могут быть довольно простыми и прямолинейными (денежное вознаграждение выплачивается в точке продажи товара или услуги, а клиент незамедлительно получает контроль над объектом продажи), а могут обладать сложными характеристиками. Например, один договор может подразумевать несколько доставок, нести в себе элемент финансирования, предусматривать переменное вознаграждение, и так далее.

В основе признания выручки, напомним, лежит пятиступенчатый подход. Сначала необходимо идентифицировать договор или договоры с клиентами. Далее определяются обязательства в рамках данного договора. Затем идет определение цены транзакции. На четвертом этапе цену транзакции относят на обязательства исполнения. Признается выручка на пятом этапе, когда продавец выполняет свои обязательства по договору, то есть когда товары или услуги передаются покупателю. По каждому из этих этапов в IFRS 15 содержится подробное руководство, что обеспечивает строгость и последовательность учета.

Если инвестор желает хотя бы примерно знать, в какой степени изменится отчетность интересующей его организации на том или ином этапе признания выручки по новой модели, ему или ей нужно в первую очередь посмотреть на отрасль, в которой организация ведет свою деятельность. Совет по МСФО подготовил наглядную таблицу, из которой понятно, что самые значительные изменения в отчетности на первом этапе (определения договоров с клиентами) произойдут в отчетности компаний, работающих в аэрокосмической отрасли и обороне, области естественных наук, медиа и недвижимости. Определение обязательств исполнения затронет последние три отрасли из перечисленных выше, а также производство программного обеспечения и телекоммуникации. Третий этап наиболее актуален для аэрокосмической отрасли, управления активами и строительства.

Логика понятна: у производителей ПО договоры часто включают в себя не только сам конечный продукт, но и ряд сопутствующих услуг (установку, настройку, поддержку) – следовательно, отнесение цены транзакции на каждое обязательство исполнения для них также будет иметь большое значение. А пятый этап – признание выручки – будет иметь значение для большинства компаний, у которых заключены долгосрочные договоры с клиентами, поскольку в IFRS 15 содержится новое руководство относительно признания выручки с течением времени.

Как уже говорилось выше, основные сложности кроются в новых требованиях по раскрытию информации, которые основаны на ключевых целях: обеспечить пользователей отчетности информацией, которая поможет им понять время признания выручки, ее величину, природу и неопределенность. По сути, все эти ключевые цели находят свое отражение в требуемых стандартом раскрытиях, которые включают данные по дезагрегированию выручки, суммах по договору, невыполненных обязательствах исполнения, сделанных суждениях и признанных активах.

Обязательства исполнения

То, как именно компания определяет свои обязательства исполнения, будет иметь существенное влияние на то, как она впоследствии признает свою выручку. Рассмотрим для примера три гипотетических компании. Компания А занимается поставкой строительных материалов, Компания В занимается строительными работами, а Компания С – интегрированная строительная компания. Предположим, к Компании А могут обратиться с предложением о покупке определенного количества гвоздей и банок с краской. Теоретически, каждый гвоздь в заказанных ящиках тоже является обязательством исполнения, так как несет пользу его приобретателю: он нужен клиенту для возведения дома. С другой стороны, для возведения дома он или она может обратиться к компании В, которая оказывает как раз такие услуги (материалы обеспечивает заказчик). С этой точки зрения обязательством исполнения являются сами строительные работы. И наконец, Компания С имеет среди всех своих предложений ряд интегрированных услуг, которые не ограничиваются лишь строительными работами, но также включают инженерные услуги, проектирование, управление и т.д. В ее случае обязательством исполнения будет передача клиенту полностью готового объекта строительства.

Таким образом, можно сказать, что обязательство исполнения отражает собой природу деятельности организации и соответствующее обещание выполнить что-то для клиента в результате такой деятельности.

Каким же образом тогда определение обязательств исполнения скажется на итоговой выручке? Рассмотрим еще один пример. Авиапроизводитель заключает договор на поставку двух самолетов новой модели, которые будут переданы покупателю на конец первого и на конец второго года последовательно, а после передачи осуществляется выплата денежного вознаграждения. Использовавшиеся ранее подходы не предполагали следование какому-либо руководству по определению обязательств по договору. Однако стандарт МСФО 15 определяет обязательство исполнения как обещание передать клиенту товар или услугу, поэтому здесь каждый самолет будет рассматриваться в качестве отдельного обязательства исполнения.

Если снабдить пример количественными данными, становится ясно, что хотя итоговая прибыль в соответствии со старым и новым подходами – одна и та же, маржа прибыли очень изменится в результате перехода на новую модель учета. Предположим, два самолета обещаны за общую цену, равную 150 у.е., а стоимость их сборки составляет 100 у.е. Это дает общую контрактную маржу, равную 33% (50 у.е./150 у.е.). Также в примере предполагается, что производство первого самолета обойдется дороже: оно стоит 60 у.е. против 40 у.е. у второго.

В рамках прежнего подхода каждый самолет учитывался бы компанией на основе общей контрактной маржи, поэтому в конце первого года ее выручка составила бы 75 у.е., а расходы – 50 у.е., хотя затраты на производство этого первого самолета 60 у.е., и 10 у.е. будут на балансе отнесены к статье незавершенных работ. Точно такие же расходы и точно такая же выручка были бы признаны на конец второго года, просто 10 у.е. из статьи незавершенных работ изымаются.

Стандарт IFRS 15, с другой стороны, требует определения двух отдельных обязательств исполнения, поэтому применять общую контрактную маржу в 33% компания уже не сможет – маржи будут определяться отдельно по каждому самолету в момент их доставки покупателю. Поскольку сконструировать первый из них оказалось дороже, маржа на конце первого года будет меньше, а на конец второго года – больше (20% и 47%, соответственно). Еще одно примечательное отличие, которое видно на балансе – это отсутствие того дополнительного актива, который был создан в процессе сборки первого самолета, и который можно использовать при сборке второго. Поэтому с IFRS 15 никаких затрат на производство уже не капитализируется.

Немного о требованиях к раскрытию информации, которые распространяются на все компании. Им всем нужно будет отразить в отчетности время исполнения своих обязательств перед клиентами, существенные условия платежа, природу поставляемых товаров или услуг, обязательства по возврату товара (если таковые имеются), гарантийные условия. Если речь идет о долгосрочных контрактах, компаниям также нужно раскрывать общую цену транзакции по невыполненным пока обязательствам – можно сказать, что им придется показывать информацию, схожую с содержанием книги заказов. Правда, никто не запрещает также объяснить инвесторам, когда именно компании ожидают получить прибыль по своим невыполненным обязательствам.

Вот пример раскрытия такой информации. Как хорошо видно, компания решила здесь раскрывать данные по невыполненным обязательствам примерно так, как это делается в книге заказов – а IFRS 15, стоит заметить, не содержит никаких запретов делать именно так. Но поскольку раскрытия в примечаниях остаются на усмотрение самих компаний, далеко не во всех случаях будет именно так, и некоторые составители отчетности могут вместо этого представить информацию из книги заказов не по МСФО 15 – отдельно от информации о невыполненных обязательствах в соответствии со стандартом.

Единственная следующая из этого рекомендация инвесторам – просто быть более внимательными при работе с этими данными, которые могут при должном подходе оказаться полезными в построении дополнительных прогнозов относительно будущей выручки организаций.

Важный аспект: отражение передачи стоимости

Признание выручки по МСФО 15 лучше отражает процесс передачи стоимости товаров и услуг, и с помощью простых примеров можно показать, как это происходит.

В этом примере рассматривается договор, включающий в себя набор услуг в довесок к приобретаемому товару – мобильному телефону. Клиент, заключающий с компанией ABC Mobile договор, получает в свое распоряжение услуги мобильной связи, за которые будет платить наличностью в размере 60 каждый месяц. Никаких первоначальных или авансовых взносов от клиента не требуется. Общая стоимость контракта рассчитана как 60 х 15 месяцев (срок действия) = 900. Это и есть цена транзакции.

Здесь два обязательства исполнения для компании: предоставить клиенту мобильное устройство и обеспечить его услугой. Это означает необходимость отнести общую цену транзакции, равную 900, на эти два обязательства исполнения, и МСФО 15 содержит четкие указания к тому, как именно это сделать.

В верхней половине таблицы можно видеть изначальный договор. Отнесение цены транзакции на обязательства исполнения будет осуществляться компанией на основе данных в таблице 2, расположенной чуть ниже. Пропорциональное распределение, как показано в таблице, основывается на индивидуальной цене продажи каждого телефона, равной 300, плюс индивидуальной комиссии за услуги мобильной связи, равной 60 в месяц на протяжении 15-месячного периода. Это значит, что на само мобильное устройство будет отнесено 25% цены транзакции, а 75% - на сопутствующие услуги. Чем это отличается от прежних подходов к учету?

Оказывается, что с прежним подходом вся величина, равная 900, была бы отнесена только на услуги, поскольку компания признает выручку в момент получения оплаты по счету, а она в этом случае нулевая, так как по условиям клиент ничего авансом не вносит. Несмотря на то, что уже произошла передача значительной стоимости клиенту, соответствующей выручки пока не признано. Более того, поскольку мобильное устройство, очевидно, имеет определенную ценность для телефонного оператора, он признает потери в момент продажи телефона – по сути выходит, что их как бы покрывают доходы по услугам мобильной связи. Очевидно, это не очень точное отражение экономической сущности транзакции.

С другой стороны, МСФО 15 обеспечивает более правдивую картину с данной транзакцией, пропорционально относя общую цену транзакции на обе составляющие договора, тем самым точнее отражая передачу стоимости и позволяя инвесторам проводить сравнение данного случая с отчетностью компаний, которые продают мобильные телефоны и услуги связи по отдельности.

На иллюстрации хорошо видно, что хотя итоговая выручка с обоими подходами будет одинаковой, сам характер ее признания на протяжении двух лет будет разным. С МСФО 15 более высокая выручка будет в первом году, и более низкая – во втором. Применение стандарта точнее отражает передачу стоимости клиенту, следствием чего является “ускорение” признания, то есть прибыли будут признаваться раньше, чем это было с прежним подходом.

Когда именно признается выручка в IFRS 15?

Есть различные варианты подходов к признанию выручки. Для примера, можно ориентироваться на моменты, когда поступают наличные средства. Крупные компании в аэрокосмической отрасли и обороне используют подходы, которые лучше соотносятся с получением вознаграждения. С другой стороны, у компаний в отрасли телекоммуникаций график признания выручки в меньшей степени соответствует графику поступления платежей. Здесь важно лишний раз напомнить, что МСФО 15 отталкивается от ключевого принципа, предполагающего признание выручки за передачу товаров или услуг в обмен на определенное вознаграждение. С другой стороны, моменты поступления платежей – вещь, нигде жестко не зафиксированная, и будет определяться деловой практикой той или иной организации и рядом других факторов (конкуренция, результате переговоров с клиентами и т.д.).

Далее, если брать долгосрочные контракты и признание выручки на протяжении определенного периода времени, то здесь с новым стандартом ситуация мало изменилась: если выручка признавалась таким образом раньше, с МСФО 15 ее продолжают признавать также на протяжении определенного периода. И одним из малочисленных примеров, где здесь все-таки будут отличия, является строительная область: условия некоторых строительных договоров просто не соответствуют критериям признания выручки по МСФО 15.

Что здесь еще стоит отметить, так это то, что IFRS 15 обеспечивает составителей отчетности более подробными указаниями относительно того, как признавать выручку на протяжении определенных периодов. Это ведет к большей строгости учетной практики.

Вообще, признание выручки на протяжении определенного периода – непростое дело с точки зрения инвесторского анализа. Именно здесь МСФО 15 идет им на помощь, поскольку содержит дополнительное руководство по этой теме, оговаривающее метод затрат в качестве способа измерения прогресса с долгосрочными контрактами. Основная его идея в том, что только лишь те затраты, которые способствуют прогрессу, то есть передаче товара или услуги клиенту, могут использоваться для измерения прогресса. Как следствие, все затраты (материальные, трудовые и прочие), которые приводят к неожиданным потерям (то есть расходуются зря) – в расчет не принимаются.

Если при этом оказывается, что затраты непропорциональны достигнутому организацией прогрессу с выполнением своих обязательств, метод затрат необходимо скорректировать на стоимость ресурсов. Такое можно наблюдать в специфических ситуациях, когда материальные затраты очень дорогие и представляют собой значительную часть контракта (например, материалы для установки ветряных турбин).

Рассмотрим пару примеров того, как это работает. На диаграмме проиллюстрировано признание выручки с течением времени в случае с компанией, сооружающей для клиента дорогостоящую транспортную систему. Договор предполагает первоначальную стадию дизайнерского проектирования, которая не приводит пока к передаче конечного объекта клиенту. Лишь затем следует непосредственное возведение транспортной системы во владениях клиента. В соответствии с прежним подходом, компания начала бы признавать выручку с первыми затратами, то есть самого начала - на “дизайнерской” стадии. В этом она руководствовалась бы прежним руководством из IAS 11 “Договоры на строительство”, которое оговаривало бы процентный метод определения прогресса выполненных работ, что приводило иногда к сглаживанию маржи на протяжении срока действия договора.

С другой стороны, с МСФО 15 признание выручки началось бы лишь с началом работ по возведению объекта, потому что именно тогда начинается передача объекта клиенту. Отсюда следуют три важных вывода для инвесторов. Во-первых, с признанием выручки у строительных компаний могут быть задержки. Во-вторых, первоначальные издержки после начала возведения объекта отражаются через запасы по наименьшей стоимости из двух (себестоимости или чистой стоимости реализации). И в-третьих, признание выручки осуществляется согласно методу затрат, для которого МСФО 15 содержит отдельное руководство, и который гласит, что лишь те затраты, которые способствуют передаче объекта клиенту, могут использоваться для измерения достигнутого прогресса. Это более строгий подход по сравнению с процентным подходом в IAS 11, но он также, правда, может привести к сглаживанию маржи.

Есть еще и один пример для иллюстрации. Клиент здесь отдает определенную функцию своей организации (например, расчет заработных плат сотрудников) на аутсорсинг компании-поставщику услуги сроком на 10 лет. Компания-поставщик услуги при этом проходит стадию трансформации определенной протяженности, после которой наступает стадия нормального функционирования. С прежним подходом компания использовала бы процентный метод для оценки прогресса завершения проекта и соотносила бы таким образом выручку с расходами. Поскольку в течение первоначального периода компания несет более высокие издержки на трансформацию, это означало бы признание большей по размеру выручки в течение этого периода. На диаграмме это показано более высокими голубыми столбцами внизу, отражающими прибыли компании по годам.

Если сопоставить предыдущую диаграмму с новой, которая отражает применение МСФО 15, можно увидеть, что в течение первоначального периода у компании будут зафиксированы убытки, после чего наступит период более высоких прибылей. Почему так происходит? Так происходит потому, что выручка признается равномерно (прямая зеленая линия на диаграмме). Для этого в МСФО 15 оговорен метод отдачи (“output method” вместо ”input method” в предыдущем примере – GAAP.RU), то есть компания измеряет прогресс на основе того, какой объем услуги она оказывает клиенту с течением времени. Альтернативно можно также применять рассмотренный выше метод затрат.

Далее, компания также осознает, что с такими договорами функциональность ее собственного бизнеса трансформируется. Стандарт разрешает компании капитализировать первоначальные затраты (затраты на исполнение контракта), поскольку они относятся к созданию актива, который будет “потреблен” в будущие периоды, когда компания начнет оказывать свои услуги. В примере это отражает налаживание процессов, необходимых для оказания услуги в будущем. Таким образом, с МСФО 15 компания будет признавать более низкую или даже отрицательную прибыль в начальные периоды, и более высокие прибыли – впоследствии.

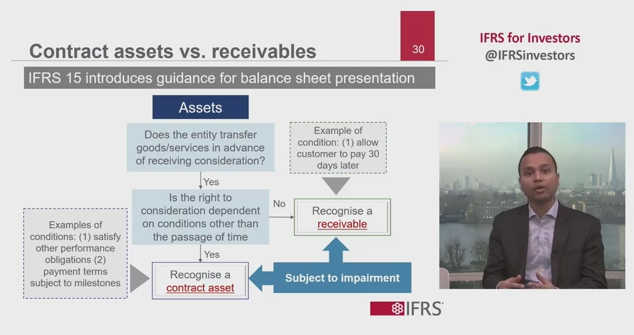

Контрактные активы и суммы к получению

МСФО 15 принес с собой новые требования по представлению составляющих балансового отчета, относящихся к признанию и измерению выручки - они отражают разницу между активами на балансе и суммами к получению. Например, если ответ на вопрос, осуществляет ли организация передачу товара или услуги в обмен на вознаграждение, положительный, создается либо контрактный актив, либо сумма к получению.

Признание этих элементов зависит от ответа на вопрос, зависит ли право на получение вознаграждения от каких-либо еще условий, кроме течения времени. Если он отрицательный, то организация признает сумму к получению (англ., “receivable” – GAAP.RU). Примером таких условий можно привести разрешение клиенту заплатить на 30 дней позднее.

Напротив, в случае если ответ на предыдущий вопрос “да”, то мы говорим о контрактном активе. В качестве примера дополнительных условий можно привести необходимость выполнить другие обязательства исполнения, либо если поступление платежа зависит от определенных условий (скажем, платеж обещан через два года, однако на протяжении этого периода клиент каждые шесть месяцев может проводить оценку производительности оборудования и не платить в случае, если обнаружатся существенные дефекты).

И контракты активы, и суммы к получению подвержены обесценению.

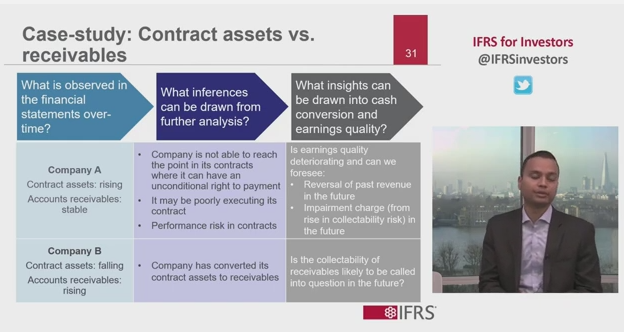

Такой новый вариант представления баланса дает инвесторам более глубокое представление о ситуации с наличностью у организаций. Пусть, для примера, у Компании А растут контрактные активы, но счета к получению остаются стабильными. Такое наблюдение может их заинтересовать с той точки зрения, что у компании, возможно, никак не получается “дойти” до того пункта договора, когда она получает безусловное право на получение вознаграждение. Возможно также, что она просто плохо исполняет свой договор, поэтому есть риск того, что она не получит свое вознаграждения из-за качества выполненных работ.

С другой стороны, у Компании В снижаются контрактные активы, а суммы к получению растут. О чем это может сигнализировать инвесторам? Очевидно, в этой ситуации компания перевела свои контрактные активы в суммы к получению, поэтому все вопросы здесь сводятся к тому, насколько вероятно для нее получение своего вознаграждения в будущем.

Требования к раскрытию

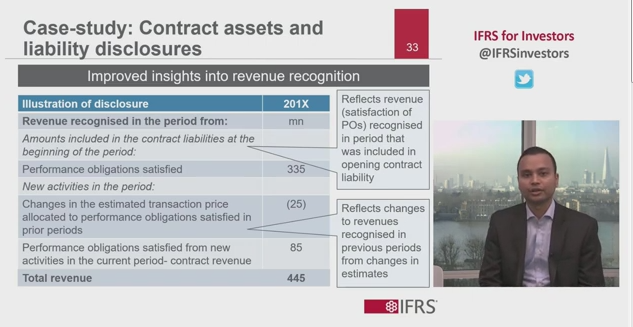

Инвесторам и аналитикам следует помнить, что МСФО 15 оговаривает отражение в отчетности балансов открытия и закрытия по контрактным активам, контрактным обязательствам и суммам к получению. Составители отчетности обязаны раскрывать признанную за отчетный период выручку, которая относится к величине контрактных обязательств на дату открытия. Кроме того, также обязательна к раскрытию выручка за обязательства исполнения, выполненные в предыдущие периоды.

Рассмотрим примеры таких раскрытий. Стандарт требует от компаний объяснения существенных изменения в контрактных активах и обязательствах в течение отчетного периода: они обязаны содержать и качественную, и количественную информацию. В примере проиллюстрирован подход, который компании имеют полное право использовать. На иллюстрации видно, что три составляющие выручки относятся к контрактным обязательствам на начало периода. Контрактные обязательства создаются через получение авансовых платежей до выполнения обязательств исполнения. $25 млн. в примере относятся на изменения в оцененной цене транзакции, которую отнесли на обязательства исполнения, выполненные в предыдущие периоды. Эту информацию аналитики могут использовать, например, для того, чтобы проверить, насколько менеджеры компаний точны в своих оценках выручки: если у компании эта составляющая выручки возникает постоянно, повод задуматься над тем, насколько точны методы прогнозирования выручки у компании.

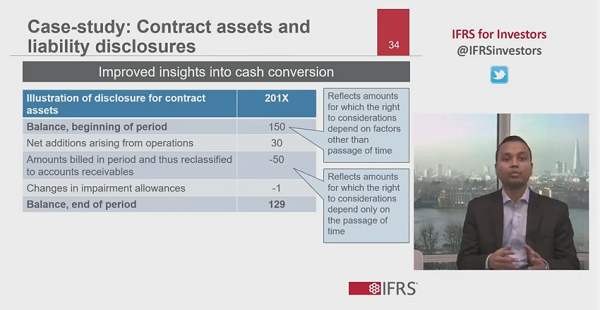

Описанный подход, конечно, не единственный. Вот пример еще одного, который компании могут использовать для выполнения всех требований стандарта по раскрытиям – “таблица реконсилиаций” для контрактных активов. “-50” отражает здесь перевод в категорию сумм к получению. Информация о переводе из одной категории в другую может оказаться для инвесторов полезной в плане получения представления о ситуации с наличностью в компании.

Дополнительные требования к раскрытию

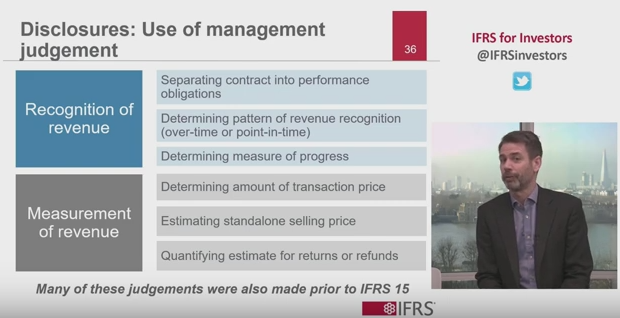

Новый стандарт значительно расширил требования к раскрытию данных о существенных суждениях, оценках, признании и измерении. Для примера, в одном из рассмотренных выше случаев у компании была возможность измерить прогресс либо по методу затрат, либо по методу отдачи – теперь она этот факт должна будет обязательно указать. Придется также раскрывать детали определения цены транзакции или цены продажи отдельного актива (как с мобильным устройством в одном из рассмотренных выше случаев). И конечно, хотя многие такие суждения составители отчетности делали и раньше, по причине ограниченности раскрытий пользователи отчетности получали намного меньше полезной информации, чем с IFRS 15.

К очень полезным нововведениям стоит также отнести требованиео дезагрегировании выручки: ее компании теперь должны разбивать на категории в

зависимости от того, как на нее влияют внешние факторы. В стандарте приводятся

примеры таких факторов: виды товаров или услуг, географическое местонахождение,

тип рынка или клиента, виды контрактов, каналы реализации, и не только. Кроме

того, стандарт также требует объяснять, каким образом разделенная на категории

выручка относятся к сегментной информации (в соответствии со стандартом IFRS 8 “Операционные сегменты”).