По материалам: IFRS

В марте этого года Комитет по Интерпретациям опубликовал свое мнение касательно одного специфического вопроса по применению IAS 23 “Затраты по займам”, где речь идет о передаче актива другой стороне в течение определенного периода времени. Это особенно актуально для строительной отрасли: девелоперы интересовались порядком капитализации затрат по займам в случае возведения многоквартирных жилых домов, где квартиры постепенно продаются новым владельцам.

По условиям известно, что заемное финансирование они привлекают именно в целях осуществления строительства жилого дома, однако еще до начала строительства подписывают договоры с клиентами, где оговаривается продажа отдельных квартир в будущем новом здании. Договоры на продажу оставшихся недостроенными квартир компании стараются заключать по мере нахождения покупателей. В соответствии с положениями параграфа 35(с) стандарта IFRS 15 “Выручка по договорам с клиентами”, девелоперская компания, таким образом, передает контроль над каждой квартирой с течением времени - следовательно, и выручку признает на протяжении определенного временного интервала.

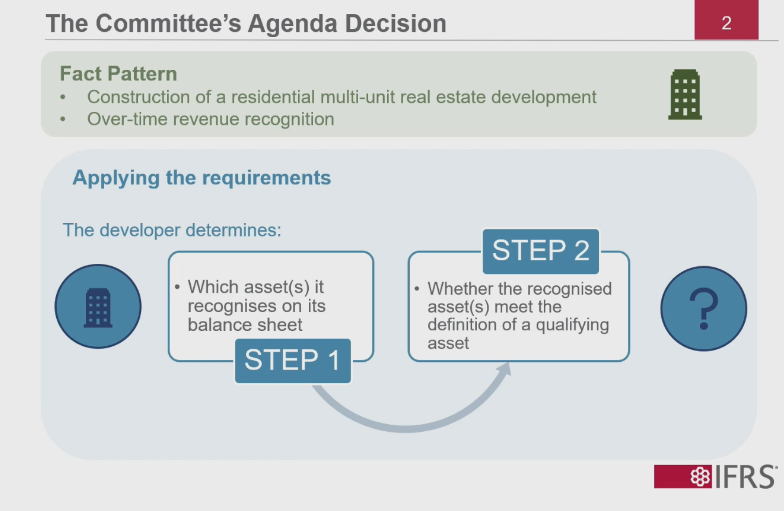

Основной вопрос заключался в следующем: можно ли в данном случае говорить о наличии квалифицируемого актива в соответствии с определением стандарта IAS 23 – следовательно, капитализировать прямо относящиеся на него затраты по займам. В соответствии с определением в п. 5, “квалифицируемый актив – актив, подготовка которого к использованию по назначению или для продажи обязательно требует значительного времени”. Если квалифицируемого актива нет, то организации нельзя и капитализировать затраты по займам.

Таким образом, девелоперской компании в данном случае нужно смотреть на свой баланс – не присутствует ли там актив, который можно было бы отнести к этой категории. По мнению Комитета по Интерпретациям, в зависимости специфических условий, организациям в описанной ситуации нужно будет отражать в отчетности: 1) суммы к получению, 2) актив по договору, и/или 3) запасы. Можно ли что-либо из этого считать квалифицируемым активом? Давайте посмотрим.

Те суммы к получению, о которых идет речь в этом случае - по условиям известно, что клиенты покупают квартиры за наличность или другие финансовые средства - не могут считаться квалифицированным активом, потому что о невозможности для финансовых активов быть квалифицированными активами прямо говорится в параграфе 7 IAS 23.

Актив по договору, который признает у себя организация, также не может считаться квалифицируемым активом, поскольку в Приложении А к стандарту IFRS 15 сказано: “Право организации на возмещение в обмен на товары или услуги, которые организация передала покупателю, когда такое право зависит от чего-либо, отличного от истечения определенного периода времени (например, выполнения организацией определенных обязательств в будущем)”. Планируемое использование данного актива организацией (в данном случае получение наличности или финансового актива) не может считаться тем видом использования, подготовка актива к которому обязательно занимает существенный период времени.

Это были прямые ответы Комитета по Интерпретациям на вопрос, почему именно эти два актива нельзя считать квалифицируемыми, а таковые поступали.

Наконец, запасы (незавершенное строительство оставшихся квартир) также не могут считаться квалифицируемым активом. В соответствии с описанной ситуацией, эти активы уже готовы к продаже даже в своем текущем состоянии: по условию, девелоперы собираются продавать частично отстроенные квартиры будущим покупателям, как только таковые найдутся. Следовательно, передача контроля над ними будет осуществлена в момент подписания договора.

Таким образом, основной вывод Комитета по Интерпретациям в следующем: изложенных в IAS 23 принципов вполне достаточно, чтобы определить нужную учетную политику в описанной ситуации. Следовательно, никаких изменений в самом стандарте не требуется. Детальное изложение логики рассуждений в виде периодических публикаций от Комитета может оказаться очень полезной компаниям, которые в своей учетной практике столкнулись с аналогичным непониманием ключевых принципов МСФО.