Основной задачей актуарной оценки социальных обязательств компании является как можно более точное определение конечных затрат на выполнение всех обязательств перед работниками. Эти данные необходимы как внутренним, так и внешним пользователям для оценки финансовых показателей компании и принятия решений об осуществлении инвестиций.

Для акционеров и потенциальных инвесторов всегда существует потребность в точной и непредубежденной информации относительно современной стоимости обязательств компании по выплатам вознаграждений работникам. Это информация влияет на размеры будущих прибылей и финансовую устойчивость компании. Социальные обязательства должны отображаться в документах при составлении финансовых планов и отчетности компании, проведении международного аудита, подготовке к приватизации и публичному размещению акций (IPO) на фондовых биржах с целью привлечения инвестиций.

Что и зачет оценивать актуарию. Под социальными обязательствами компании будем понимать стоимость всех видов вознаграждений, которые должны быть выплачены настоящим и уволившимся работникам при наступлении определенных условий на определенную дату.

Для оценки социальных обязательств компании могут быть рекомендованы международные стандарты финансовой отчетности (МСФО), а именно:

- Применяемые в США стандарты US GAAP

- FAS 87 «Пенсионные планы»

- FAS 106 «Прочие пособия»

- IAS 19 «Вознаграждения работникам»

- IAS 26 «Учет и отчетность по пенсионным планам»

Применяемый в Украине стандарт П©БУ-2б «Выплаты работникам», утвержденный приказом Минфина Украины от 28.10.2003 № 601, во многом дублирует МСФО IAS 19 «Вознаграждения работникам», что делает целесообразным его использование в национальном масштабе.

Социальные обязательства компании условно могут быть разделены на две большие группы:

- Формализованные (или «конструктивные») — прописанные национальным законодательством, отраслевым соглашением и/или коллективными договорами и подлежащие безусловному выполнению.

- «Традиционные» — вытекающие из устоявшейся практики (традиций) компании, хотя и не формализованные в документах, но выплачиваемые или оказываемые работникам в виде услуг на основании приказов, распоряжений и пр.)

Следует отметить, что при расчете объема выплат учитываются не только конструктивные обязательства, но и имеющие место в практике компании (применительно к Украине это, например, могут быть традиционные выплаты женщинам к 8 Марта). Никто не обязывает компанию следовать традиционным обязательствам, но если компания дорожит работниками и своей репутацией, она будет стремиться выполнить все ранее заявленные и выполняемые обязательства перед работниками.

МСФО (IAS 19) «Вознаграждения работникам», как и национальный П©БУ-26 «Выплаты работникам» определяют следующие виды вознаграждений настоящим и бывшим работникам, подлежащие учету при оценке обязательств компании:

- краткосрочные (заработная плата, премии и др.);

- вознаграждения по окончании трудовой деятельности (пенсии, медицинское страхование и т. п.);

- другие долгосрочные вознаграждения работникам, включая выплаты к юбилеям, памятным датам и т. п.;

- выходные пособия;

- выплаты долевыми инструментами (например акциями и опционами компании).

Выплаты, определенные пунктами 2-4, носят долгосрочный и вероятностный характер, поэтому на будущую стоимость обязательств по выплатам вознаграждения такого вида одному работнику влияют:

- текущая сумма вознаграждения;

- прогнозируемый рост вознаграждения (например по причине роста зарплаты, индексации пособий и т. п.);

- вероятность получения вознаграждения (например, при досрочном увольнении или смерти до выхода на пенсию право на получение пособия может быть утрачено);

- индивидуальные характеристики получателя вознаграждения (например пол, возраст, стаж : , заработная плата и др.);

- ставка дисконта (соотношение между сегодняшней и будущей стоимостью активов для обеспечения выплат по обязательствам).

Если событие, вследствие которого возникает обязательство по данному виду выплат работнику, не наступит (например работник уволится досрочно), то и выплата такому работнику не производится, следовательно, такие обязательства в финансовой отчетности компании не учитываются.

Ввиду долгосрочного и вероятностного характера обязательств, относящихся к разделам 2-4, они подлежат оценке актуарием — лицом, выполняющим экономико-математические расчеты с применением вероятностно-статистических методов и актуарных предположений (допущений). Для Украины типичными видами выплат и пособий, подлежащих актуарной оценке являются:

- выходные пособия;

- единовременные (одноразовые) выплаты при выходе на пенсию с предприятия (например, 5 окладов при стаже 10 лет плюс 0,5 оклада за каждый последующий год работы);

- пенсии по государственным пенсионным планам для отдельных категорий работников с особыми условиями труда (Списки № 1 и №2) — возмещение Пенсионному фонду Украины фактических затрат на выплату и доставку «льготных» пенсий;

- пенсии по корпоративным пенсионным программам;

- материальная помощь и компенсации пенсионерам и ветеранам, выплачиваемые в денежной форме;

- премии к юбилейным датам (50-60 лет), государственным (например Новый год, 23 февраля, 8 марта, 1 мая и т. п.) и профессиональным праздникам (например День химика, День энергетика и т. п.);

- материальная помощь при рождении ребенка;

- материальная помощь (компенсации) родственникам умерших/погибших (например оплата ритуальных услуг).

Актуарное оценивание социальных обязательств компании имеет целью:

- определить сумму активов, которые «в идеале» должны быть у предприятия на дату оценивания для обеспечения будущих выплат работникам;

- сформировать резервы (активы), достаточные для финансирования обязательств предприятия перед работниками в течение заданного периода.

Методология актуарного оценивания. Основной задачей актуарных расчетов является как можно более точное определение конечных затрат компании на выполнение всех обязательств перед работниками.

Для этого необходимо:

- сформировать систему исходных данных о компании;

- принять актуарные допущения в виде определенного актуарием набора переменных величин, влияющих на конечную стоимость обязательств компании;

- выбрать метод оценки обязательств, рекомендуемый МСФО;

- построить актуарную модель и проверить адекватность ее действительности (оценить достоверность расчетов путем тестирования актуарной модели);

- применить метод оценки для расчета социальных обязательств компании по исходным данным и принятым допущениям с помощью актуарной модели.

Актуарные допущения подразделяются на демографические и актуарные. К демографическим относятся предположения о вероятностях событий (увольнение, смерть, инвалидность и пр.). К финансовым относятся следующие предположения:

- о росте зарплат на предприятии;

- о росте пенсий;

- о ставке дисконта.

К ним также относятся и макроэкономические прогнозы развития страны, где осуществляет свою деятельность компания (ВВП, инфляция, реальная зарплата и т. п.). Рекомендуется следовать таким правилам выбора актуарных допущений:

- совместимость допущений (по времени и параметрам);

- ставка дисконта (принимается на основе доходности корпоративных или государственных облигаций);

- беспристрастность (осторожные, но не чрезмерно консервативные допущения);

- «привязка» к официальным (правительственным) прогнозам (макроэкономика, смертность, пенсии и пр.).

Для оценки социальных обязательств актуарии используют различные методы, наиболее распространенным из которых является Projected Unit-Credit Method (метод «прогнозируемой условной единицы»). В соответствии с данным методом актуарий

рассматривает каждый период работы работника в компании как основание для возникновения права на вознаграждение данного вида и оценивает каждую условную единицу вознаграждения отдельно с целью формирования обязательств перед работником на конец периода.

Для расчета сумм социальных обязательств актуарии используют различные математические модели, отличающиеся точностью расчетов, которая, в свою очередь, зависит от полноты учета переменных, влияющих на стоимость обязательств в реальных условиях. Например, точность модели, применяемой ООО «Пенсионно-актуарный консультант», обеспечивается за счет того, что:

- расчет вероятностей дожития работников до наступления события, связанного с выплатой того или иного вида вознаграждения (включая пенсии), осуществляется по статистическим таблицам смертности населения региона (отдельно для мужчин и женщин);

- расчет возмещения предприятием Пенсионному фонду Украины (ПФУ) затрат на выплату и доставку льготных пенсий ведется индивидуально по каждому работнику и пенсионеру с учетом месяца и года выхода на льготную пенсию, месяца и года прекращения таких выплат мужчинам и женщинам по причинам наступления общегосударственного пенсионного возраста или смерти.

Процедура актуарной оценки обязательств компании по выплатам вознаграждений сводится к следующим пунктам:

- анализ конструктивных (закрепленных в документах) и традиционных (имеющих место в практике работы) обязательств компании;

- постановка (уточнение) задачи и уточнение модели оценки;

- определение объема работ и разработка технического задания;

- составление план-графика и расчет цены работ;

- подготовка и подписание договора на выполнение работ;

- сбор индивидуальных данных по персоналу (табельный номер, пол, дата рождения, дата поступления на работу, условия труда, дата увольнения) и его вознаграждениям;

- обработка статистики по персоналу и вознаграждениям;

- принятие актуарных допущений и определение актуарного базиса;

- моделирование и актуарные расчеты стоимости обязательств;

- анализ результатов и подготовка отчета;

- актуарное заключение по результатам работ;

- актуарное сопровождение (ежегодная переоценка или раз в три года).

Практика в примерах. Для актуарной оценки социальных обязательств одним из предприятий стекольной промышленности Украины для ООО «Пенсионно-актуарный консультант» были предоставлены следующие исходные данные:

- Социально-демографические анкеты в формате Excel, содержащие персонифицированные данные лиц, занятых на работах с общими условиями труда и особыми условиями труда (по Спискам № 1 и № 2). К персонифицированным данным работника относится информация, по которой определяется пол, дата рождения, общий стаж, стаж работы на предприятии и стаж работы, который дает право досрочного выхода на пенсию по Спискам № 1 и № 2, средняя заработная плата, тарифная ставка (должностной оклад), статус занятости (полный или неполный рабочий день) и социальный статус работника.

- Таблица вознаграждений работникам, подлежащих уплате в период оценивания. К таблице прилагались правила расчета суммы выплат работникам и основания для их осуществления предприятием согласно законодательству, коллективному договору и традиционным обязательствам с учетом практики выплат.

- Таблица увольнения работников с раскрытием причин увольнения и распределением уволенных по полу и условиям работы.

- Численность лиц, которые заняты (были заняты) на работах по Спискам № 1 и № 2, за которых предприятие будет возмещать (возмещает) Пенсионному фонду Украины фактические затраты на выплату и доставку пенсий.

- Средний размер ежемесячных выплат на возмещение Пенсионному фонду Украины фактических затрат на выплату и доставку пенсий работникам по Спискам № 1 и № 2 в 2004-2006 годах.

- Информация относительно существующей практики выплат по видам вознаграждения в предшествующие периоды.

Исходные данные были обработаны и обобщены в виде таблиц, содержащих следующую информацию для использования в актуарных расчетах:

- распределение штатных работников предприятия по численности и полу по состоянию на даты оценки;

- распределение штатных работников предприятия по условиям работы (отдельно для мужчин и женщин) по состоянию на даты оценки;

- распределение штатных работников, занятых на работах с общими условиями труда, по возрастным когортам мужчин и женщин по состоянию на даты оценки;

- распределение работников, занятых на работах с особыми условиями труда по Списку № 1 и Списку № 2, по возрастным когортам мужчин и женщин по состоянию на даты оценки.

- численность штатных работников пенсионного возраста, которые заняты на работах с особыми условиями работы (в отдельности для мужчин и женщин) по состоянию на даты оценки;

- распределение штатных работников предприятия по статусу занятости (инвалиды, женщины по уходу за детьми в возрасте до трех лет) по состоянию на даты оценки;

- распределение лиц, уволенных с предприятия по причинам увольнения (в отдельности для мужчин и женщин) в 2004-2006 годах;

- распределение уволенных работников предприятия по условиям работы (в отдельности для мужчин и женщин) в 2004-2006 годах;

- динамика и распределение заработной платы персонала предприятия по условиям труда (в отдельности для мужчин и женщин) в 2004-2006 годах;

- динамика и распределение размера должностного оклада (тарифной ставки) персонала предприятия по условиям труда (в отдельности для мужчин и женщин) в 2004-2006 годах;

- продолжительность стажа работы штатных работников предприятия по условиям труда (в отдельности для мужчин и женщин) состоянием на 01.032006 года.

База для оценки обязательств предприятия по выплатам вознаграждения работникам в течение и по окончании ними трудовой деятельности (пенсий лицам, которые были заняты на работах по Списку № 1 и Списку № 2) отображала:

- размеры вознаграждения (пенсии), установленные на отчетную дату;

- оценку будущих повышений заработной платы и выплат (пенсии) на итоговую дату.

При проведении актуарного оценивания и моделировании параметров выплат использовались актуарные предположения, основанные на правовых и экономических реалиях предприятия и страны его местонахождения.

1. Демографические предположения относительно будущих характеристик настоящих и бывших работников, которые имеют право на получение выплат, учитывали:

а) численность персонала и показатели текучести кадров с распределением работников каждого пола по условиям труда, на основании статистических данных предприятия за 2004-2006 годы;

б) возрастные параметры начала и прекращения выплат по условиям работы для мужчин и женщин, которые определялись на основании исходных данных предприятия с учетом требований законодательства и коллективного договора;

в) статистические таблицы смертности населения региона (отдельно для мужчин и женщин).

2. Финансовые предположения учитывали:

а) будущие уровни заработной платы и выплат (в том числе пенсий по государственному пенсионному плану лицам, которые были заняты на работах по Списку № 1 и Списку № 2), которые прогнозировались с учетом ретроспективного анализа соотношения пенсий и заработных плат в Украине, области и на предприятии в 2004-2006 годах и официальных прогнозов;

б) уровень инфляции, принимаемый на уровне, соответствующем официальному индексу потребительских цен с учетом ретроспективного анализа данных Госкомстата Украины и официальных прогнозов;

в) ставку дисконта, принимаемую на основе средневзвешенной рыночной доходности облигаций внутреннего государственного займа, номинированных в гривне, с учетом ретроспективного анализа данных Национального банка Украины.

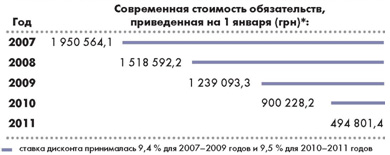

Обобщенные исходные данные и результаты актуарных расчетов стоимости социальных обязательств предприятия приведены в таблицах 1-3.

Таблица 1 – Половозрастная структура персонала предприятия по условиям труда

Условия труда |

Количество работников на дату |

|||

|

31.12.2004 |

01.10.2005 |

01.01.2006 |

31.12.2006 |

Общие , их них : |

400 |

464 |

473 |

354 |

мужчины женщины |

236 164 |

272 187 |

285 188 |

220 134 |

Список № 1, из них : |

29 |

30 |

28 |

7 |

мужчины женщины |

29 |

30 |

28 |

7 |

Список № 2, из них : |

164 |

129 |

129 |

105 |

мужчины женщины |

159 5 |

124 5 |

124 5 |

101 4 |

Всего : |

593 |

618 |

630 |

466 |

мужчины женщины |

424 169 |

426 192 |

437 193 |

328 138 |

Таблица 2 – Итоговые результаты расчетов стоимости социальных обязательств предприятия

Вид выплаты |

Стоимость обязательств в году ( грн) : |

Справочно : Сумма по видам выплат |

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

Материальная помощь к праздникам |

163 538,5 |

137 321,0 |

132 492,4 |

141 179,5 |

133 570,7 |

708 102,1 |

Материальная помощь к юбилейным датам |

5 822,7 |

4 135,8 |

4 867,8 |

3 732,2 |

5 068,4 |

23 626,9 |

Выплаты по окончании трудовой деятельности |

126 620,1 |

32 061,6 |

36 170,9 |

47 673,9 |

106 578,3 |

349 104,8 |

Выходное пособие в связи с увольнением |

171 81 7,7 |

4 224,0 |

4 832,4 |

5 412,2 |

6 018,4 |

192 304,7 |

Материальная помощь на погребении |

1 845,8 |

1 941,8 |

2 042,8 |

2 134,7 |

2 230,8 |

10 195,9 |

Материальная помощь при рождении ребенка |

100,0 |

100,0 |

100,0 |

111,1 |

111,1 |

522,2 |

Возмещение ПФУ затрат на выплату и доставку пенсий по Спискам № 1 и № 2 |

145 580,2 |

242 462,4 |

274 833,6 |

290 704,9 |

288 229,8 |

1 241 810,8 |

Справочно : Всего за год |

615 325,0 |

422 246,6 |

455 339,9 |

490 948,5 |

541 807,5 |

х |

Всего за 2007-2011 |

|

|

|

|

|

2 525 667,4 |

Таблица 3 – Оценка современной стоимости социальных обязательств предприятия ( потребности в резервах )

Зачем мы пишем об этом? Имеется ряд объективных причин, по которым большинству украинских компаний придется оценивать социальные обязательства по

МСФО:

- интеграция Украины в мировую экономику требует проведения оценки финансового состояния компании по единым принципам и в единой системе отсчета;

- выход на зарубежные рынки капитала через публичное размещение акций ( IPO ) предполагает всестороннюю и полную оценку обязательств эмитента, которые могут возникнуть в будущем в связи с долгосрочными выплатами имеющимся и бывшим работникам;

- обязательное применение международных стандартов финансовой отчетности для предприятий-эмитентов, ценные бумаги которых котируются на зарубежных фондовых биржах, предусмотрено Директивами стран ЕС и Принципами стран ОЭСР;

- объективная оценка стоимости бизнеса и расчет справедливой цены акций является весьма ответственным моментом при купле-продаже компании;

- обязательное применение международных стандартов финансовой отчетности предприятиями-эмитентами с 2010 года предусмотрено распоряжением Кабинета Министров Украины № 911-р от 24.10.2007;

- наличие и расширение обязательств компаний в отношении имеющихся и новых социальных программ (появление дополнительных компенсаций и выплат);

- рост корпоративной социальной ответственности.

Необходимо помнить и то, что привлечение актуария к оценке приветствуется международными аудиторами, а оценка долгосрочных обязательств по МСФО 19 требует консультации актуария с периодичностью не реже одного раза в три года. Это объясняется тем, что консультация внешнего актуария обеспечивает:

- независимость оценки;

- адекватность оценки;

- объективность оценки;

- соответствие оценки требованиям стандартов финансовой отчетности.

Финансовая отчетность компаний, чьи акции котируются на международных биржах, должна отвечать международным стандартам в течение как минимум последних трех лет. Согласно МСФО № 19 «Вознаграждения работникам», отображение в отчетности компаний-эмитентов информации относительно стоимости обязательств перед работниками является обязательным, а также требует расчетов и консультаций актуария. Соблюдение этого требования станет обязательным для украинских эмитентов с 2010 года, что в свою очередь будет требовать актуарного оценивания обязательств уже с 2008 года. Самое время начинать.