В процессе принятия решений топ-менеджер руководствуется аналитическими данными управленческого учета, интуицией, опытом прошлых лет и др. Информация, которой он располагает, непосредственно влияет на обоснованность решений, а оперативность информации — на своевременность принятия решений.

Каждому руководителю компании приходится принимать управленческие решения. Чем выше уровень менеджмента в иерархии компании, тем ответственней область принимаемых решений, тем более радикальны последствия реализации этих решений. Неверно или несвоевременно принятое решение может повлечь за собой налоговые недоимки, большие объемы дебиторской задолженности, задержки с выплатой зарплаты, трудности с получением банковских кредитов, низкую рентабельность продукции, проблемы со сбытом, высокую долю затрат, недостаток собственного оборотного капитала и пр. Исходя из этого необходимо иметь план действий для построения эффективной системы анализа и, соответственно, снабжения руководителя необходимой информацией.

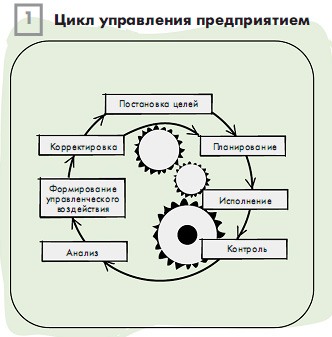

Итак, проведение анализа на предприятии играет важную роль и являет собой один из этапов цикла управления (см. рис.).

Итак, проведение анализа на предприятии играет важную роль и являет собой один из этапов цикла управления (см. рис.).

Такая структура характерна как для стратегического управления, в рамках которого разрабатывается бизнес-идеология компании и ставятся долгосрочные (качественные) цели, так и для оперативного управления, задачей которого является поддержание от периода к периоду пошаговой реализации целей, поставленных на стратегическом уровне.

Бюджетное управление как методика оперативного финансового управления также проходит по вышеуказанному циклу, и значение этапа анализа заключается:

- на уровне всего периода — в оценке значений планируемых и достигнутых финансовых показателей периода на соответствие стратегическим целям.

- на уровне текущего управления — в оценке величины отклонений достигнутых значений показателей от запланированных для данного периода.

Сама процедура проведения анализа на предприятии представляет собой бизнес-процесс. Кто, что, когда, куда, как и за кем — все это составляющие бизнес-процесса. Для того чтобы этот бизнес-процесс на предприятии заработал, необходимо придать ему форму, согласовать содержание и утвердить. Оформить данный бизнес-процесс можно в виде «Положения о финансово-экономическом анализе». Основными разделами положения целесообразно выделить следующие:

- регламент процедуры финансово-экономического анализа;

- методика финансово-экономического анализа;

- перечень основных управленческих отчетов;

- перечень основных финансовых показателей.

Итак, рассмотрим детально каждый раздел.

Регламент процедуры анализа

Данный раздел может быть представлен в виде резюме, которое соберет и подытожит все разделы положения. Лучше всего, если это будет наглядная таблица приблизительно следующего содержания.

|

Отчет, показатель |

Ответственный (должность) |

Период анализа |

Сроки предоставления |

Кому предоставляется |

Информационная база |

Методика |

Анализ продаж, коэффициенты ликвидности и т. д. |

Финансовый менеджер на участке, финансовый контролер и т. д. |

Ежемесячно, ежеквартально, ежедневно и т. д. |

На пятый день, за месяцем, следующим за отчетным, каждый понедельник в 14.30 и т. д. |

Начальник отдела продаж, финансовый директор, генеральный директор и т. д. |

Данные управленческого учета: оборотно-сальдовые ведомости, отчеты и т. д. |

План-фактный, факторный анализ и т. д. |

Методика анализа

Если обратиться к теории финансового менеджмента, можно встретить множество методов и подходов к анализу финансовой информации. К ним относятся факторный анализ, балансовый метод, анализ отклонений, экспертных оценок, дисконтирования, статистические методы и др. Методов много, но тут необходимо помнить следующее — чем выше оперативность, тем проще должны быть расчеты. Обычно на предприятиях достаточно использования таких методов анализа: ранжирование, факторный анализ (анализ финансовых коэффициентов), «план-факт» анализ (вертикальный, горизонтальный), анализ точки безубыточности.

Ранжирование применяется в том случае, когда необходимо провести сравнительный анализ функциональных центров ответственности, бизнес-единиц, филиалов и т. п. по статьям бюджета. При этом выявляются наиболее доходные и/или наиболее убыточные подразделения или направления деятельности. Например, ранжирование эффективно применяется, когда сравниваются бюджеты продаж по отделам, филиалам.

Факторный анализ предназначен для того, чтобы выявить факторы, повлиявшие на изменение значений анализируемых бюджетных статей или показателей. При этом виде анализа можно, например, определить влияние каждого из филиалов на общую сумму реализации товаров и услуг. Суть факторного анализа сводится к тому, чтобы определить причину отклонений показателей и выработать рекомендации по их устранению.

План-факт анализ может проводиться как для всех основных, так и для отдельных операционных бюджетов. Его основная цель — выявить причины отклонений, а именно какие из показателей, бюджетных статей, сценарных условий повлияли на исполнение бюджета компании. При проведении данного анализа необходимо обеспечить однородность плановых и фактических данных. Отклонения оценивают с точки зрения влияния на запланированный результат, определяют характер отклонений (например регулярное или случайное) и их причины, которые могут

быть как внутренними, так и связанными с непредвиденными изменениями внешних условий.

Анализ безубыточности — мощный инструмент управления затратами, ассортиментом и продажами, но его корректное ведение возможно лишь на предприятиях, учитывающих свои затраты по признаку «Переменные — Постоянные».

Перечень основных управленческих отчетов

Выбирать отчеты можно следующим образом:

- Прежде всего, анализ имеет смысл проводить по итоговым управленческим отчетам: Отчету о Прибылях и Убытках (ОПУ), Отчету о Движении Денежных Средств и Балансу.

- Большую группу могут составить отчеты по функциональным бюджетам. Теоретически сюда могут войти все функциональные бюджеты, но, скорее всего, для конкретного предприятия наиболее информативным будет список из нескольких особенно важных бюджетов, например Бюджет продаж, Бюджет прямых производственных расходов и т. д.

- Также на предприятии могут быть разработаны индивидуальные отчеты, отвечающие специфике его деятельности.

Например:

- торговая организация: Отчет по торговой наценке, Отчет по товарной задолженности, Отчет по таре;

- компания, оказывающая услуги в сфере образования: Отчет по затратам на слушателя, Отчет по затратам на учебный курс;

- фирма, ведущая активную рекламную кампанию: Отчет по экономической эффективности рекламирования в конкретных СМИ.

Принципы разработки структуры аналитик для отчетов:

1. Аналитики должны отражать те объекты, по которым ведется планирование и учет в конкретном бюджете (отчете).

Примеры аналитик:

- Бюджет продаж: Товары, Контрагенты, Контракты, Склады;

- БДДС: Счета, Валюта, Статьи БДДС, Контрагент, Контракт;

- Бюджет расходов по зарплате: Статьи БДР, Сотрудники.

2. Верно и обратное: отчет не может содержать аналитики, по которой в данном отчете не осуществляется планирование/учет. Например:

- Бюджеты остатков не могут иметь аналитику «Валюта», так как все остатки отражаются по стоимости в какой-то конкретной валюте (базовой) для корректного составления Баланса;

- не существует отчета по бюджетам, имеющего одновременно аналитики«Статьи БДР» и «Статьи БДДС», так как эти статьи всегда принадлежат разным бюджетам.

3. Не следует путать аналитику как разрез деятельности по однородным объектам планирования/учета и конкретные значения аналитик. Например:

- возможна аналитика «Валюта», но невозможны — «Доллар США», «Гривна» и т. д.;

- возможна аналитика «Статья БДР», но невозможны — «Расходы по зарплате»,«Комиссионные» и т. д.;

- возможна аналитика «Сотрудники», но невозможна «Иванов И. И.» и т. д.

4. Степень детализации аналитик определяется спецификой бизнеса, задачами, которые решаются с помощью анализа, и приемлемой сложностью ведения учета. Например:

- аналитики «Поставщики», «Покупатели», «Банки», «Сотрудники» и «Собственники»можно объединить в одну — «Контрагенты»;

- аналитику «Номенклатура» можно разделить на «Основные средства», «Товарыи запасы», «Готовая продукция» и т. д.

5. В рамках бюджетного управления любой отчет по бюджетам будет иметь обязательную аналитику «ЦФО», так как все без исключения операции (и, соответственно, статьи их отражения) будут относиться к тому или иному центру ответственности.

Перечень основных финансовых показателей

Без понимания основных закономерностей в экономике предприятия бесконечный строй показателей превращается в ненужный хлам. И наоборот, четкое знание этих взаимосвязей позволяет проводить качественную диагностику компании и строить эффективное управление на основании минимума показателей. Таким образом, прежде всего необходимо определить, какие показатели будут наиболее важны для предприятия. В первую очередь это зависит от сферы деятельности, этапа жизненного цикла компании, стратегии развития. Так, например:

-

компании, планирующей расширение своих продаж, имеет смысл ориентироваться

на показатели рентабельности продаж; - для крупного промышленного предприятия важны такие показатели, как коэффициенты износа и обновления основных средств, фондоотдачи, рентабельности активов и затрат;

- у фирмы, занимающейся оптовой торговлей, значимыми показателями будут оборачиваемость запасов и период сбора дебиторской задолженности;

- в компании, ставящей одной из своих целей соб-людение высокой платежеспособности, необходимо следить за различными коэффициентами ликвидности, а фирме, активно использующей заемные средства, — как за коэффициентами ликвидности, так и за показателями финансовой устойчивости;

- предприятиям, находящимся в сложной экономической ситуации, следует уделять внимание точке безубыточности, запасу финансовой прочности и операционному рычагу;

-

если предприятие планирует инвестиционную деятельность,

ему прежде всего будет интересен показатель EBITDА (прибыль до уплаты процентов, налогов, амортизации), который покажет, сколько средств остается для инвестиционной деятельности. - практически все предприятия рассчитывают показатель ROI — возврат на инвестиции — поскольку традиционно основной целью любого бизнеса является улучшение благосостояния его собственников.

Финансовые коэффициенты также должны иметь свои аналитики. Но здесь, в отличие от отчетов по бюджетам, выбор разрезов деятельности значительно меньше, т. к. большинство коэффициентов — показатели агрегированные и рассчитываются лишь по ЦФО или предприятию в целом. Кроме «ЦФО», возможные аналитики: «Продукты/Товары» или «Клиенты» для Рентабельности затрат (продаж) и Точки безубыточности.

Конечными целями формирования третьего и четвертого разделов являются перечень основных отчетов с понятными алгоритмами их создания, а также перечень основных показателей с формулами их расчета.

Таким образом, в результате проделанной работы мы получим документ, который с одной стороны будет служить методической основой, а с другой — регламентом действий для финансовых аналитиков. Плюсы ввода в эксплуатацию данного положения существенны — усилия финансовых специалистов будут увязаны с основными целями компании, устранится риск недопонимания поручений руководства и потери времени впустую, систематизируется и упорядочится работа как финансовой службы, так и самих управленцев, топ-менеджеры компании смогут получать оперативную, очищенную от излишних детализаций управленческую информацию. Конечно, в процессе развития компании данное положение тоже будет эволюционировать вместе с ней. Будут меняться показатели, отчеты, состав исполнителей, но самое главное — это то, что положение будет идти в ногу со стратегией компании, что, в свою очередь, станет залогом достижения ее целей.