Контроль только одного из дочерних предприятий холдинга не очень эффективен , поскольку риски , устраненные в одной компании , могут присутствовать в остальных . Выход из такой ситуации – проведение так называемого федерального аудита.

Федеральные аудиты проводятся по единой программе одновременно во всех дочерних предприятиях холдинга, планируются и координируются подразделением внутреннего аудита штаб-квартиры (департамент ВА). По их итогам для руководства штаб-квартиры формируется сводный отчет, если в ходе аудита изучается несколько вопросов, или служебная записка с приложением сводной детальной информации, если изучается единственный вопрос.

Личный опыт

Игорь Миронов , риск – менеджер SABMiller RUS Аудит , проводимый одновременно по единой программе во всех дочерних компаниях , позволяет сразу оценить адекватность и эффективность установленного контроля , сделать вывод о том , являются ли выявленные недостатки типичными для всех структурных подразделений или же характерны только для некоторых из них . Кроме того, при одновременном аудите возможных злоупотреблений практически исключена утечка информации о целях аудита . Дополнительным плюсом использования одной аудиторской программы в нескольких компаниях является экономия времени для ее составления , выполнения и согласования с менеджментом . К тому же руководству головной компании удобнее анализировать состояние контроля в дочерних структурах по унифицированным критериям : сравнивать разнородные данные часто трудоемко и неэффективно .

Особенности федерального аудита

Основная цель федерального аудита – информировать менеджмент штаб-квартиры о вопросах и рисках, в отношении которых целесообразно принять централизованное решение. Цели, объекты, а также методы проведения аудита закрепляются в программе аудита. Отметим, что сама возможность его проведения, а также эффективность зависят от нескольких факторов.

Необходимые условия

Организация федерального аудита требует выполнения ряда условий . Во-первых, аудируемые предприятия должны иметь схожую номенклатуру продукции (услуг) или, по крайней мере, схожие бизнес-процессы. Во-вторых, структура управления службой ВА должна быть централизована, то есть отделы внутреннего аудита (отделы ВА) в дочерних предприятиях должны подчиняться департаменту ВА в штаб-квартире.

Не менее важны независимый статус внутренних аудиторов и достаточный уровень их полномочий (закрепляются Положением об отделе ВА), а также атмосфера сотрудничества между аудиторами и функциональными подразделениями. Доступ внутренних аудиторов к необходимой информации или сотрудникам не должен ограничиваться. Кроме того, требуется поддержка деятельности внутренних аудиторов руководителями всех уровней. Функциональные руководители штаб-квартиры должны располагать реальными рычагами влияния на менеджмент дочерних предприятий (это реализуется, например, через матричную структуру управления).

Личный опыт

Андрей Елинсон , директор по корпоративному управлению и внутреннему контролю компании «Базовый элемент» , CPA , CFE В ходе практической работы мы пришли к выводу , что в небольшом городе достаточно трудно обеспечить независимость аудитора от генерального директора предприятия , даже если его компенсационный пакет утверждается комитетом по аудиту

или руководителем главного управления по внутреннему аудиту , а заработная плата начисляется в головной компании . Поэтому в некоторых наших компаниях при аудите крупных производственных активов мы решили использовать принцип ротации . Аудиторы , работающие на одних предприятиях , проверяют соседние , а на своих занимаются консультационной работой – проводят небольшие ревизии , участвуют в построении эффективной системы внутреннего контроля .

Программа аудита

Программа федерального аудита включает цели и объекты аудита, перечень связанных с ними рисков, подлежащих тестированию, а также методику аудита: вопросы для интервью с ответственными лицами, описание аудиторских тестов, указания, какие выводы необходимо сделать в результате выполнения соответствующих пунктов программы.

Личный опыт

Игорь Миронов , риск – менеджер SABMiller RUS При составлении программ для централизованного аудита я бы порекомендовал проводить тщательную оценку рисков ( по теме предполагаемого аудита ) во всех компаниях и выявлять общие среди них . Тем не менее аудиторские тесты контроля по специфичным рискам , характерным для некоторых компаний , должны быть включены в унифицированную программу как дополнение , предназначенное именно для этих компаний . Аудиторам из других компаний необходимо сообщить о потенциальном наличии таких рисков .

Федеральный аудит позволяет оперативно выявлять и устранять риски одновременно во всех дочерних предприятиях.

Если время, выделенное на проведение аудита, ограничено, а круг вопросов, подлежащих изучению, обширен, возникает необходимость выбрать наиболее важные их них. Для этого программу аудита можно протестировать на одном из дочерних предприятий – провести так называемый пилотный аудит, в ходе которого выявляются наиболее проблемные области. Опираясь на полученную информацию, программу можно при необходимости скорректировать.

Федеральный аудит может пройти гораздо позже пилотного проекта или, к примеру, департамент ВА значительно изменит программу. В этом случае отдел ВА, проводивший пилотный аудит, должен принять участие в федеральном наравне с остальными отделами.

Если круг и актуальность вопросов, включаемых в программу, не вызывают сомнений, пилотный аудит можно не проводить. Однако имеет смысл зарезервировать некоторый запас времени. Не исключено, что в отдельных дочерних предприятиях холдинга выявятся вопросы, требующие изучения и в остальных. Тогда программа федерального аудита может быть дополнена, а соответствующие вопросы изучены всеми отделами ВА.

Компетенции участников

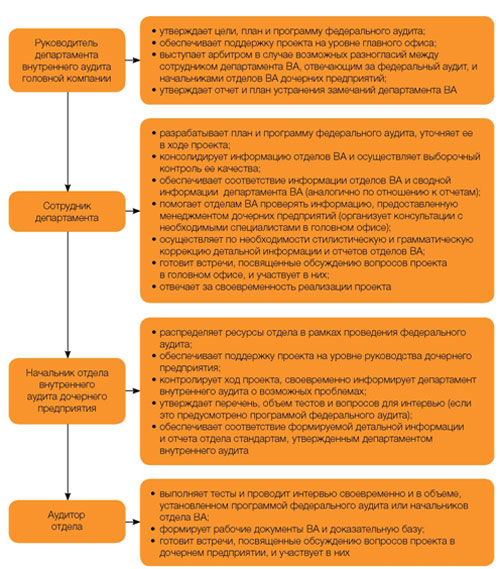

Программа и план проведения федеральных аудитов могут быть разработаны департаментом ВА как самостоятельно, так и с привлечением отделов ВА дочерних предприятий. Утверждение плана и программы находится в компетенции департамента ВА, он же отвечает за обобщение результатов аудита (сводная детальная информация), формирование сводного отчета и плана устранения замечаний для штаб-квартиры. Основной объем исследований проводится отделами ВА (рисунок 1).

Рисунок 1 – Основные функции сотрудников службы внутреннего аудита при проведении федеральных внутренних аудиторских проверок.

Сроки и этапы

Поскольку федеральный аудит проводится на предприятиях холдинга в одни и те же календарные сроки и с фиксированным бюджетом времени (суммой рабочих часов, выделенных на аудит), необходимо учесть графики отпусков и командировок как сотрудников ВА, так и ответственных лиц, к которым планируется обратиться за информацией. Кроме того, нежелательно назначать аудит на период наибольшей занятости сотрудников подразделений, участвующих в аудите, или максимальной нагрузки информационных систем. Так, в ОАО «МегаФон» внутренние аудиторы стараются не делать запросы к информационно-биллинговым системам дочерних предприятий в период выставления счетов абонентам.

Федеральный аудит включает те же этапы, что и обычный аудиторский проект: планирование аудита, его проведение, выпуск отчета, разработку плана мероприятий по устранению замечаний и контроль его исполнения. Однако в деталях на всех перечисленных этапах отличия все-таки есть.

Планирование работ

Само определение – федеральный аудит – предполагает централизованное планирование работ. При этом департамент ВА может уточнить пожелания руководителей функциональных направлений штаб-квартиры,а также учесть опыт проведения схожих аудитов отделами ВА дочерних предприятий. Чтобы узнать мнения функциональных руководителей, целесообразно провести так называемую открывающую встречу.

Способы планирования

Чтобы выбрать верный подход к планированию, нужно взвесить достоинства и недостатки каждого из методов.

Единолично. Если вопросы, включаемые в программу аудита, не требуют детальных знаний бизнес-процессов дочерних предприятий, план и программа аудита могут быть составлены самостоятельно департаментом ВА штаб-квартиры. Такой подход ускоряет этап планирования, однако может существенно замедлить реализацию аудиторского проекта в целом. Во-первых, если в ходе аудита в одном из дочерних предприятий вдруг обнаружатся не учтенные ранее риски, то потребуется корректировка единой программы аудита. Понадобится провести дополнительное интервью и тесты в других предприятиях холдинга. Во-вторых, не участвуя в разработке программы, отделы ВА могут по-разному интерпретировать ее вопросы, соответственно, получить неоднородные результаты. В итоге тот или иной вопрос потребуется изучить повторно.

Менеджмент дочерних предприятий , даже согласовав детальную информацию , вовсе не обязательно согласится с выводами , сделанными на ее основе.

С участием отдела ВА. К разработке плана и программы федерального аудита можно привлечь отдел ВА, который уже проводил аудит по аналогичной теме. Так можно сократить затраты времени на формирование программы аудита, поскольку уже известны риски, которые могут проявиться и в других дочерних предприятиях. К тому же отделом ВА уже была разработана программа с вопросами и тестами по теме аудита, и примерно известно, сколько времени понадобится для сбора данных. С другой стороны, как и в случае единоличного планирования, не исключена различная интерпретация программы другими отделами ВА.

Коллегиально. Обсуждение плана и программы с участием нескольких или всех отделов ВА следует использовать при комплексных аудитах, затрагивающих широкий круг вопросов. Этот способ планирования позволяет выбрать для исследования наиболее важные по общему мнению вопросы. Риск неоднозначной трактовки программы отделами ВА снижается. Чтобы обсуждение не слишком затянулось, рекомендуется ограничить круг участников, их число по возможности не должно быть более десяти. Чтобы при этом не потерять в качестве, желательно привлечь наиболее опытных сотрудников.

Презентация целей аудита

В зависимости от сложности исследуемых проблем этап планирования федерального аудита иногда разумно завершить «открывающей встречей». Она представляет собой презентацию целей и программы аудита руководителям функциональных направлений штаб-квартиры, а в некоторых случаях – и менеджменту дочерних предприятий. Таким образом можно не только уточнить программу, но и заручиться содействием присутствующих на встрече руководителей. В дальнейшем это поможет соблюсти сроки аудита и снизить противодействие сотрудников, с которыми предстоит взаимодействовать внутренним аудиторам.

Открывающую встречу можно не проводить, если федеральный аудит затрагивает ограниченный спектр вопросов, когда не требуются дополнительные консультации и поддержка со стороны функциональных управлений, а также если аудит нельзя или нецелесообразно перенести на другое время. Главное преимущество такого подхода – быстрое начало проекта. Кроме того, можно выявить проблемы, для обнаружения которых менеджмент мог бы создать препятствия, если бы знал заранее о сроках и целях федеральных аудитов. Если же менеджмент во внутреннем аудиторе видит союзника, советы которого ведут к росту эффективности бизнеса, то все-таки рекомендуется посвящать менеджмент в цели аудита. Тогда можно рассчитывать на реализацию отдельных улучшений еще до издания плана устранения замечаний.

Управление и координация аудита

Управление и координация аудита может осуществляться как департаментом ВА штаб-квартиры, так и одним из отделов ВА. Выбор варианта определяется уровнем сложности федерального аудита.

Если за управление и координацию отвечает департамент ВА, он может влиять на ход аудита и контролировать качество результатов. Однако время и возможности сотрудников департамента ВА ограничены. По оценке автора, один сотрудник может курировать не более одного-двух комплексных аудитов в квартал. С учетом сказанного департаменту ВА следует координировать лишь комплексные аудиты, затрагивающие интересы нескольких функциональных направлений.

Сравнительно простые федеральные аудиты, охватывающие небольшой круг вопросов в рамках одного функционального направления, может координировать тот отдел ВА, руководитель которого, по мнению департамента ВА, наиболее опытен и квалифицирован. Минусом здесь является невозможность для департамента ВА повлиять на процесс аудита, хотя он продолжает нести полную ответственность за качество выводов и рекомендаций. Кроме того, аудиторский проект неизбежно удлиняется: департаменту ВА потребуется некоторое время на приемку и анализ результатов, полученных отделом ВА – координатором проекта. Почти всегда требуется дополнительное время на редактирование отчета и детальной информации.

Подведение итогов

Федеральный аудит подразумевает получение сводного отчета по группе предприятий. Поэтому важно обеспечить соответствие сводного отчета департамента ВА и локальных отчетов отделов аудита. После согласования с менеджментом происходит выпуск отчетов. Далее следует приступать к разработке планов мероприятий по устранению замечаний, включенных в отчеты ВА.

Оформление результатов аудита

Для каждого федерального аудита разрабатываются единые формы двух документов, а именно отчета и детальной информации к нему. Документ «Детальная информация» должен включать замечание с описанием ситуации, используемые критерии оценки, риски и оценку их эффекта, причину наблюдаемой ситуации и рекомендации по устранению замечания. Сотрудник, ответственный за координацию федерального аудита, в зависимости от специфики исследуемых вопросов может включать в форму детальной информации все указанные блоки либо только часть из них. Отчет по федеральному аудиту содержит перечень замечаний и краткие комментарии внутренних аудиторов (со ссылкой на соответствующий пункт детальной информации). В него также могут включаться и комментарии менеджмента.

Федеральный аудит подразумевает получение сводного отчета по группе предприятий.Одобрение детальной информации

Проект детальной информации отделов ВА согласовывается с менеджментом дочерних предприятий и департаментом ВА. Менеджмент высказывается в отношении корректности и объективности сведений, департамент ВА оценивает их достаточность и однородность (способность к консолидации). Если в детальной информации какого-либо отдела ВА обнаружены недостатки или в ходе аудита выявлены дополнительные риски, не учтенные ранее в программе, департамент ВА формирует «сводный вопросник». В соответствии с ним отделы аудита проводят дополнительные исследования, дорабатывают детальную информацию. Получив последнюю, департамент ВА сообщает, все ли вопросы сняты. Затем для контроля правильности консолидации сводная детальная информация направляется отделам ВА, что позволяет убедиться в корректной интерпретации данных отделов ВА. При необходимости вносятся корректировки и уточнения.

Выпуск и согласование отчетов

После того как детальная информация согласована, начинается традиционно самый сложный и конфликтный этап – согласование и выпуск отчетов ВА. Менеджмент дочерних предприятий далеко не всегда соглашается с выводами, содержащимися в них.

Сводный (консолидированный) отчет готовится департаментом ВА. Он включает наиболее важные замечания, требующие централизованного (на уровне штаб-квартиры) решения. Нехарактерные для большинства дочерних предприятий или недостаточно существенные в масштабах той или иной функции в холдинге замечания отражаются только в отчетах отделов ВА дочерних предприятий (выпускаются одновременно со сводным отчетом).

Исходя из практики, менеджмент дочерних предприятий, даже согласовав детальную информацию, вовсе не обязательно согласится с выводами, сделанными на ее основе и включенными в локальный отчет по федеральному аудиту. Если разногласия существуют лишь по небольшому количеству вопросов, отчет все же выпускается. При этом спорные моменты сопровождаются комментариями, раскрывающими точку зрения менеджмента. В исключительных случаях, когда менеджмент дочернего предприятия не согласовывает отчет без обоснования (к примеру, это будет равнозначно признанию допущенного менеджментом превышения полномочий), от выпуска локального отчета целесообразно отказаться. Выпуск и согласование отчета означают согласие менеджмента устранять включенные в отчет замечания. Когда же отчет не выпущен, у отдела ВА отсутствует формальное основание для разработки плана устранения замечаний в соответствующем дочернем предприятии. Однако поскольку федеральный аудит проводится прежде всего в интересах штаб-квартиры, последняя сможет самостоятельно инициировать необходимые изменения в дочернем предприятии и без локального плана устранения замечаний.

Планы устранения замечаний

На завершающей стадии подготовки отчета по федеральному аудиту рекомендуется провести «закрывающую встречу» с руководителями функциональных направлений и представить им результаты аудита. Это позволяет донести до высшего менеджмента важнейшие выводы, а также облегчает последующую разработку плана устранения замечаний.

Проект плана устранения замечаний для штаб-квартиры готовится департаментом ВА. Он согласовывается с функциональными руководителями, которые уточняют мероприятия по устранению замечаний, указывают ответственных лиц и сроки реализации. План должен быть ориентирован на распространение в холдинге лучшего опыта дочерних предприятий, а иногда – лучшей отраслевой практики. Обычно для этого предлагается выработать единое для всех предприятий холдинга решение или регламент в тех областях, где отсутствие единого подхода ведет к дополнительным рискам (например, в области налогообложения). Те пункты плана, по которым штаб-квартира должна будет выработать указания для дочерних предприятий, имеет смысл «зеркально дублировать» в локальных планах последних. При этом указывается «плавающий» срок исполнения («выполнить в течение такого-то периода после получения указаний из штаб-квартиры»). С учетом сказанного локальные планы лучше выпускать после утверждения плана мероприятий по устранению замечаний в штаб-квартире. В них включают мероприятия также и по замечаниям, не вошедшим в сводный отчет (замечания локального характера). Все планы устранения замечаний (и для штаб-квартиры, и локальные) утверждаются генеральными директорами (иными аналогичными лицами) дочерних предприятий, согласовываются (под подпись) с руководителями функциональных направлений и отделов ВА предприятий.

Федеральный аудит позволяет оперативно выявлять и устранять риски одновременно во всех дочерних предприятиях. Очень важно обеспечить контроль качества работы отделов ВА со стороны департамента ВА. Наделить соответствующими функциями можно одного из его сотрудников, который будет контролировать качество формирования доказательной базы и оформления рабочих документов отделами ВА.