Термин «мошенничество» относится к преднамеренному действию одного или нескольких лиц среди руководящего состава, лиц, наделенных руководящими полномочиями, сотрудников или третьих сторон, с использованием жульничества для получения несправедливого или незаконного преимущества.

Хотя мошенничество представляет собой емкое юридическое определение, в целях аудита, аудитор рассматривает мошенничество, вызывающее существенные искажения в финансовой отчетности. Аудиторы не дают юридическое определение фактического возникновения мошенничества.

Мошенничество с участием одного или более членов руководства или лиц, наделенных руководящими полномочиями, рассматривается как мошенничество руководства; мошенничество с участием только сотрудников субъекта рассматривается как мошенничество сотрудников. В обоих случаях может быть сговор в пределах субъекта или с третьими сторонами вне субъекта.

Ниже представлены типы и характеристики возможных видов мошенничества:

|

Незаконное присвоение активов | ||

|

Кто? |

Руководство |

Сотрудники |

|

Стимулы |

Личная выгода |

Личная выгода |

|

Возможности |

Игнорирование действующего внутреннего контроля |

Использование слабостей внутреннего контроля |

|

Использование слабостей внутреннего контроля | ||

|

Возможные размеры мошенничества |

Могут быть значительными в виду занимаемой позиции в субъекте и знании внутреннего контроля |

Обычно незначительные, но могут быть и значительными. |

|

Манипулирование финансовой отчётностью | |||

|

Кто? |

Руководство |

Сотрудники |

Способы искажения |

|

Давление |

Личная выгода. Например, с целью занижения налогов, продажи бизнеса по завышенной цене, получения премии. |

Личная выгода, такая как достижение определённых результатов для получения премии. |

|

|

Возможности |

Игнорирование действующего внутреннего контроля |

Использование слабостей внутреннего контроля | |

|

Использование слабостей внутреннего контроля | |||

|

Возможные размеры мошенничества |

Могут быть значительными в виду занимаемой позиции в субъекте знании внутреннего контроля |

Размер будет зависеть от размера премии и результата для её получения |

Риски мошенничества в субъекте могут возникнуть на любом уровне, однако мошенничество с участием руководства может быть более серьёзным и включать большие денежные суммы.

Условия для мошенничества

Следующие условия могут создавать благоприятные обстоятельства для мошенничества:

- Неэффективное руководство субъекта;

- Отсутствие лидерства и общее настроя среди руководства;

- Высокое поощрение за достижение определённых финансовых результатов;

- Сложность в правилах субъекта, регулировании и политиках;

- Нереальные бюджетные цели для достижения персоналом;

- Неадекватный внутренний контроль, особенно во время организационных изменений.

Абсолютно устранить возможности мошенничества в Компании нельзя, поэтому задача руководства состоит в том, чтобы максимально снизить риски мошенничества. Самым эффективным и действенным методом снижения рисков в Компании является создание культуры честности и этического поведения. Такая культура должна выражаться, прежде всего, в действиях руководства и демонстрироваться сотрудникам день ото дня.

Кроме того руководство должно разработать надлежащий внутренний контроль, чтобы быть уверенным в отношении надёжности финансовой отчётности, эффективности деятельности и соответствия законодательству. При этом желательно, чтобы за руководством осуществляли надзор лица, наделённые соответствующими полномочиями.

Процедуры по оценке риска мошенничества

Процедуры по оценки риска включают в себя:

- Опрос руководства и прочего персонала субъекта, в т.ч. получение следующей информации:

- Собственная оценка руководством рисков мошенничества;

- Оценка руководством существенных контролей по предотвращению и обнаружению рисков;

- Реагирование руководства на внешние или внутренние заявления о мошенничестве, влияющем на субъект;

- Знает ли руководство, внутренний аудит или другие лица о фактических или подозреваемых мошенничествах, оказывающих влияние на субъект;

- Как лица, наделённые руководящими полномочиями, выполняют надзор за тем, как руководство выявляет и реагирует на риски мошенничества в субъекте

- О внутреннем контроле, установленном руководством для смягчения этих рисков.

- Рассмотрение существования факторов риска мошенничества;

- Рассмотрение необычных или неожиданных отношений, которые были выявлены при выполнении аналитических процедур;

- Рассмотрение прочей информации, которая может быть полезна при выявлении рисков существенных искажений, вызванных мошенничеством.

Факторы риска мошенничества

В практике, как правило, рассматривают три условия мошенничества, которые, если встречаются все вместе одновременно, создают высокую вероятность возникновения мошенничества.

К этим условиям относятся:

- Возможность.

Низкая корпоративная культура, недостаточные адекватные процедуры внутреннего контроля могут часто создавать убеждённость в том, что мошенничество останется не раскрытым; - Стимулы / Давление.

Это условие часто связано с существование срочных нужд (наличие личных долгов, встреча аналитиков или ожидания банка в отношении дохода); - Отношение / Рационализация.

Это условие означает отношение лица к совершению мошенничества, как к законному, естественному действию. Например, лицо, совершающее мошенничество может говорить: «Не такое уж это большое и дело» или «Я беру только то, чего заслуживаю».

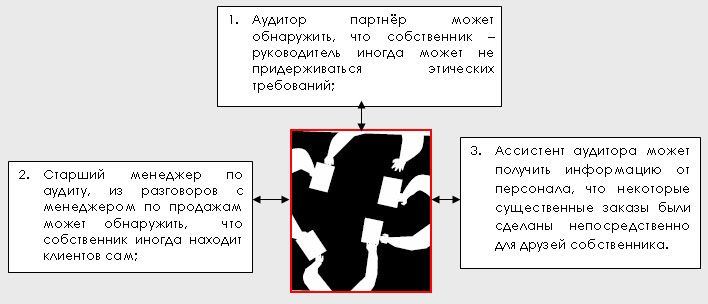

Во время выполнения процедур по оценке рисков, члены команды по проекту могут выявить существование факторов риска, относящихся к одному или нескольким условиям. Но вероятность того, что один аудитор выявит все три условия одновременно, не высока. Поэтому очень важно, чтобы все аудиторы встречались и обсуждали обнаруженные факторы вместе.

Например.

Собственник, являющийся руководителем субъекта, в строительном бизнесе может предложить построить значительную пристройку к дому друга за хорошую цену, в виду того, что оплата будет осуществляться наличными деньгами и документы оформляться не будут. Так как лицо, совершающее мошенничество занимает должность собственника-руководителя, для него существует возможность игнорировать внутренний контроль, не учитывая доход. Стимулом может послужить снижение налогов, которые должны быть уплачены и отношением может быть оправдание собственника о том, что он платит и так достаточно налогов. Во время проведения аудиторских процедур по оценки рисков, аудитор может выявить некоторые сведения, касательно мошеннических действий.

Обсуждения с командой по проекту

Важной частью сбора информации при изучении факторов риска мошенничества и эффективного использования знания фирмы о субъекте является обсуждение имеющейся информации с другими участниками команды по проекту.

Обсуждение с командой по проекту может иметь следующий вид и принести следующие преимущества:

Без обсуждения с командой по проекту будет сложно для любого члена команды по проекту увидеть полную картину, способную раскрыть мошенничество. Обсуждение с командой по проекту позволяет собрать все детали картины вместе, с тем, чтобы увидеть полную картину. Мошенничество всегда продолжительно и всегда включает сокрытие информации. Обнаружение мошенничества часто раскрывается в изучении условий, странностей, исключений в которых могут быть очень маленькие денежные суммы.

Профессиональный скептицизм

Аудитор должен проводить аудит с позиции профессионального скептицизма на протяжении всего соглашения. Понятие «профессиональный скептицизм» включает в себя:

- Сомнение и критическую оценку полученных аудиторских доказательств;

- Аудитор должен уделять особое внимание или подвергать сомнению ответы на запросы руководства и лиц, наделённых руководящими полномочиями, а также любую иную полученную от них информацию;

- Осознавать, что руководство всегда занимает позицию, удобную, чтобы обойти внутренний контроль, каким бы хорошо разработанным он ни был.

Проводя аудит, аудитор должен быть осторожен с тем, чтобы избежать:

- Упущение из виду необычных обстоятельств;

- Обобщение в выводах, основанных на наблюдениях;

- Использование ложных допущений при определении характера, сроков и масштаба процедур по сбору доказательств и оценке результатов по ним;

- Признание убедительными доказательства, основанные на предположении того, что руководство и лица, наделённые руководящими полномочиями, честны и порядочны;

- Признание представлений руководства заменяющими необходимость получить достаточные и надлежащие аудиторские доказательства.

Выявление факторов рисков мошенничества

Так как мошенничество всегда скрыто и игнорирование руководством контролей возможно всегда, аудитор должен тщательно рассмотреть всю полученную информацию из выполнения трёх процедур по оценке рисков и регулярно проводить обсуждения с командой по проекту, как изображено ниже.

Эти процедуры будут включать в себя понимание и рассмотрение характера руководства или отношение руководства к среде внутреннего контроля. Например:

- Получение знания о том, как лица, наделенные руководящими полномочиями, выполняют надзор за тем, как руководство выявляет и реагирует на риски мошенничества;

- Как руководство разрабатывает и внедряет внутренний контроль, чтобы снизить риски мошенничества.

В маленьких субъектах руководство может сознательно принять риски, связанные с недостаточностью разделения обязанностей в виду высокого уровня ежедневного надзора за операциями; - Существуют ли случаи фактических, подозреваемых или раскрытых мошенничествах, влияющих на субъект;

- Какую точку зрения имеют лица, не являющиеся собственниками и старшим персоналом, на культуру, стиль управления, игнорирование руководством контролей и на существование факторов риска мошенничества;

- Существуют ли в субъекте уязвимые области учёта, например, оценки руководства, признание доходов, использование журнальных проводок, операций со связанными сторонами и т.д.

Знание субъекта также должно включать знание о внутреннем контроле субъекта над финансовой отчётностью.

Примеры факторов риска мошенничества

Факторы рисков мошенничества, указанные в Приложении 1 МСА 240 (показанные в нижеследующей таблице для небольших субъектов), это примеры факторов, которые обычно встречает аудитор в различных ситуациях.

|

Мошенническая финансовая отчётность | |

|

Характер руководства Относится к возможностям руководства, давлению, стилю и отношению к внутреннему контролю и составлению финансовой отчётности. |

|

|

|

Между аудитором (или предыдущим аудитором) и руководством присутствуют напряжённые взаимоотношения, такие как:

Корпоративная структура управления слабая или неэффективная из-за неопытности или недостаточного количества членов управления, членов управления, которые не являются независимыми или из-за недостаточного внимания, уделяемого к финансовой отчётности или бухгалтерскому учёту или системе внутреннего контроля. |

|

Отраслевые условия Условия, относящиеся к экономической и регулирующей среде, в которой работает субъект. |

|

|

Характер функционирования и финансовая стабильность. Условия, относящиеся к характеру и сложности субъекта и его сделкам, финансовым условиям субъекта и его прибыльности. |

|

|

Неправомерное использование активов Подверженность активов неправомерному использованию |

|

|

Отсутствие внутреннего контроля |

|

После того как факторы риска были идентифицированы (из выполнения процедур по оценке рисков), следующий шаг заключается в оценки вероятности возникновения такого риска и возможности его существенно повлиять на финансовую отчётность.

Документация

Аудитор должен задокументировать выявленные факторы рисков и их оценку. Когда аудитор принимает решение о форме документирования, необходимо рассмотреть и принять наиболее удобную форму для обновления файла в следующем году.

Рекомендуется документировать факторы бизнес рисков отдельно от факторов рисков мошенничества. Некоторые факторы бизнес-рисков, например, сложные методы финансирования, могут служить результатом совершённой ошибки, а могут быть использованы для сокрытия мошенничества. Документировать бизнес – риски и рисков мошенничества также лучше раздельно.

Образец РД «Оценка рисков мошенничества»

|

В нижеследующих примерах:

|

|

Внимание!

|

Существенность ? 15.000

Оценка каждого фактора риска (вероятности возникновения и влияния) должно проводится по шкале от 1 до 5 (1 = низкий, 5 = высокий).

Обсудите настоящий Рабочий документ с руководством, чтобы получить уверенность в полноте и соответствии проведённой оценки рисков.

|

Выявленный риск |

Что в результате может пойти не так в финансовой отчётности. |

Влияние на раздел Финансовой отчётности |

|

Оценка рисков |

Общий риск |

Значительный риск? (Да/нет) | ||

|

Актив |

Пассив |

Отчёт о прибылях и убытках |

Вероятность возникновения |

Влияние | ||||

|

Поступление денег затруднено в связи с задержками в доставке по важным контрактам. Потребуется какое-то время для исправления проблемы. |

Собственник-руководитель может попробовать покрыть убытки по контрактам, чтобы избежать сложных вопросов от банка. |

Сущ.

|

Полн. |

Точность |

3 |

3 |

9 |

нет |

|

Цели по бонусам за продажи могут быть недостигнуты в этом году некоторым персоналом. |

Персонал может быть склонен к увеличению его дохода от продаж, чтобы достичь целей по объёму продаж. |

Сущ.

|

|

Полн. |

3 |

2 |

6 |

нет |

|

Непоследовательность в признании доходов. |

Доходы могут быть завышены или учтены в несоответствующем периоде. |

Сущ.

|

|

Сущ.

|

4 |

5 |

20 |

Да |

Примечание: Признание дохода рассматривается, как значительный риск, требующий особого внимания.

Образец РД «Оценка рисков мошенничества»

Пример 2.

|

Внимание!

|

Существенность ? 15.000

Оценка каждого фактора риска (вероятности возникновения и влияния) должно проводится по шкале от 1 до 5 (1 = низкий, 5 = высокий).

Обсудите настоящий Рабочий документ с руководством, чтобы получить уверенность в полноте и соответствие проведённой оценки рисков.

|

Выявленный риск |

Что в результате может пойти не так в финансовой отчётности. |

Влияние на раздел Финансовой отчётности |

|

Оценка рисков |

Общий риск |

Значительный риск? (Да/нет) | ||

|

Актив |

Пассив |

Отчёт о прибылях и убытках |

Вероятность возникновения |

Влияние | ||||

|

Давление |

|

|

|

|

|

|

|

|

|

Минимизация расходов по налогам |

Руководство необъективно в оценках |

Полн.

|

Полн. |

|

4 |

4 |

16 |

Нет |

|

|

Несанкционированные журнальные проводки |

Полн.

|

Полн.

|

|

4 |

5 |

20 |

Да |

|

Быстрый рост оказывает давление на финансирование |

Манипуляции с Финансовой отчетностью, с целью избежать нарушений соглашений с банком |

Полн.

|

Полн.

|

|

4 |

5 |

20 |

Да |

|

Бонусы персонала по продажам основаны на продажах в соответствии с чётким порогом |

Увеличение продаж с целью достижения порога |

Полн.

|

|

Сущ. |

3 |

3 |

9 |

Нет |

|

Дача взяток для получения контактов |

Незаконные акты |

Полн. |

Полн.

|

Точн. |

2 |

3 |

6 |

Нет |

|

Возможности |

|

|

|

|

|

|

|

|

|

Плохой контроль над запасами |

ТМЦ украдены |

Сущ. |

|

|

4 |

3 |

12 |

Нет |

|

Плохой контроль над розничными продажами |

ТМЦ/деньги украдены |

Сущ. |

|

|

4 |

3 |

12 |

Нет |

|

Операции со связанными сторонами |

Продажи / покупки могут быть недооценены / переоценены |

Оценк |

|

Оценк. |

3 |

3 |

9 |

Нет |

|

Значительный рост операций со связанными сторонами |

Продажи / покупки могут быть недооценены / переоценены |

Оценк |

Оценк |

Оценк |

4 |

5 |

20 |

Да |

|

Рационализация |

|

|

|

|

|

|

|

|

|

Низкая мораль среди временных работников |

ТМЦ украдены |

Сущ. |

|

|

3 |

2 |

6 |

Нет |

Примечание: Возможная необъективность руководства в оценках, несанкционированные журнальные проводки, давление на финансирование быстрого роста и операции между связанными сторонами были определены как значительные риски, требующие специального аудиторского рассмотрения.