Банк России в связи с принятием Положения от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» выпустил Указание от 25.09.2007 № 1887-У «О внесении изменений в Указание Банка России от 11 июня 2004 года № 1446-У «О порядке бухгалтерского учета уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»». Рассмотрим изменения в порядке учета операций с наличной иностранной валютой.

Указанием Банка России от 25.09.2007 № 1887-У (далее — Указание № 1887-У) внесено немало изменений в Указание Банка России от 11.06.2004 № 1446-У «О порядке бухгалтерского учета уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» (далее — Указание № 1446-У). Эти изменения основаны главным образом на нововведениях, которые установлены Приложением 3 «Порядок определения доходов, расходов, финансовых результатов и их отражения в бухгалтерском учете» к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденным Положением Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее — Правила № 302-П), в части порядка формирования регистров аналитического и синтетического учета финансового результата текущего года.

Порядок учета доходов и расходов по операциям купли и продажи иностранной валюты в наличной форме и с чеками

Для иллюстрации изменений рассмотрим ряд новшеств, внесенных в раздел 3 «Операции с наличной валютой и чеками» Указания № 1446-У.

Подпункт 3.1.1 Указания № 1446-У по-прежнему посвящен отражению в учете покупки наличной иностранной валюты за наличную валюту Российской Федерации. Но порядок отражения таких операций по счетам бухгалтерского учета c 1 января 2008 года другой.

В частности, сравним старую и новую редакции подп. 3.1.1б Указания № 1446-У для случая, когда курс покупки уполномоченного банка установлен ниже официального курса Банка России (таблица 1).

Сравним также старую и новую редакции подп. 3.1.1в Указания № 1446-У для случая, когда курс покупки уполномоченного банка установлен выше официального курса Банка России (таблица 2).

Подпункт 3.1.2 Указания № 1446-У по-прежнему посвящен отражению в учете продажи наличной иностранной валюты за наличную валюту Российской Федерации. Порядок отражения таких операций по счетам бухгалтерского учета c 1 января 2008 года изменился.

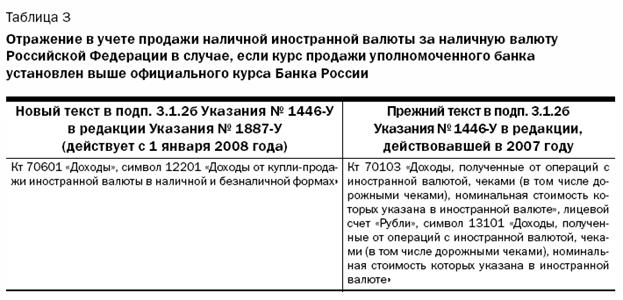

В частности, сравним старую и новую редакции подп. 3.1.1б Указания № 1446-У для случая, когда курс продажи уполномоченного банка установлен выше официального курса Банка России (таблица 3).

Cравним также старую и новую редакции подп. 3.1.2в Указания № 1446-У для случая, когда курс продажи уполномоченного банка установлен ниже официального курса Банка России (таблица 4).

Систематизируем и дадим характеристику названным и другим изменениям главы 3 Указания № 1446-У.

Операции купли-продажи иностранной валюты в наличной и безналичной формах в п. 6 ст. 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» определяются как банковские операции. Согласно принятой Правилами № 302-П классификации доходов и расходов в регистрах бухгалтерского учета доходы и расходы от проведения операций купли-продажи иностранной валюты в наличной и безналичной формах теперь относятся к «доходам и расходам от банковских операций и других сделок».

Если до 1 января 2008 года учет доходов и расходов по операциям с иностранной валютой отражался на отдельных счетах второго порядка 70103 и 70205 (доходы/расходы по операциям с иностранной валютой, чеками, в том числе дорожными чеками, номинальная стоимость которых указана в иностранной валюте), то после вступления в силу Правил № 302-П доходы и расходы от операций с иностранной валютой отражаются на счетах по учету финансового результата текущего года 70601 «Доходы» и 70606 «Расходы».

В Отчете о прибылях и убытках финансовый результат (доходы и расходы) по операциям купли-продажи иностранной валюты будут отражаться по соответствующим символам, предусмотренным в разделах этого отчета (Приложение 4 к Правилам № 302-П).

Так, доходы и расходы, возникающие в виде курсовых разниц по сделкам с наличной иностранной валютой и валютой Российской Федерации, чеками, номинальная стоимость которых указана в иностранной валюте, отражаются по балансовым счетам 70601 «Доходы» и 70606 «Расходы» по соответствующим символам доходов (12201) и расходов (22101). Эти символы имеют, соответственно, названия: «Доходы от купли-продажи иностранной валюты в наличной и безналичной формах» и «Расходы по купле-продаже иностранной валюты в наличной и безналичной формах».

Термин «реализованная курсовая разница» заменен в Указании № 1446-У на «курсовую разницу». Исключение слова «реализованная» из Указания № 1446-У не является нововведением. Это лишь уточнение не совсем корректного наименования курсовой разницы, возникающей при проведении сделок с наличной иностранной валютой.

Определения курсовых разниц (для разных видов операций), возникающих при проведении сделок купли-продажи иностранной валюты, приведены в п. 4.6 Приложения 3 к Правилам № 302-П:

- «разница между курсом сделки и официальным курсом на дату совершения операции» (для операций купли-продажи иностранной валюты за рубли в наличной и безналичной формах);

- «разница между рублевыми эквивалентами соответствующих иностранных валют по их официальному курсу на дату совершения операции» (для операций купли-продажи иностранной валюты за другую иностранную валюту в наличной и безналичной формах, — такие операции называются в Правилах № 302-П конверсионными).

Понятие «нереализованной» курсовой разницы, как и ранее, характеризует особенность совершения срочных сделок.

Финансовый результат по операциям с поврежденными денежными знаками с 1 января 2008 года также отражается по счетам 70601 «Доходы», 70606 «Расходы» (символы 12201 и 22101 соответственно).

Указанием № 1887-У также исключается термин «рубли» по отношению к лицевым счетам, используемым для отражения доходов и расходов по сделкам с наличной валютой и чеками. Это и понятно. Ведь согласно п. 9.1 Приложения 3 к Правилам № 302-П «аналитический учет на счетах по учету доходов и расходов ведется только в валюте Российской Федерации». Рублевый эквивалент суммы соответствующей иностранной валюты отражается на соответствующем лицевом счете по официальному курсу Банка России на дату признания дохода или расхода.

Порядок учета комиссионного вознаграждения, взимаемого по операциям с наличной валютой и чеками

В п. 4.1 главы 4 Указания № 1446-У (в новой редакции) определено: «Отражение по счетам бухгалтерского учета и символам отчета о прибылях и убытках комиссионного вознаграждения, взимаемого в наличной валюте Российской Федерации или в наличной иностранной валюте по операциям с наличной валютой и чеками, осуществляется в соответствии с Приложением 3 к Положению Банка России № 302-П». Ранее императивно такой порядок был установлен главой 4 Указания № 1446-У.

В учетной политике банкам необходимо самостоятельно указать соответствующие проводки с учетом следующего.

Комиссионное вознаграждение согласно п. 2.6 Приложения 3 к Правилам № 302-П определяется как «плата за выполнение операций, сделок и оказание услуг» и «в зависимости от вида и характера операций» подразделяется на две части: «доход от банковских операций и других сделок» и «операционный доход».

Комиссионные вознаграждения, взимае-мые по операциям с наличной валютой и чеками, рассматриваются Правилами № 302-П как доходы от расчетно-кассового обслуживания (п. 4.5 Приложения 3 к Правилам № 302-П) и отражаются в учете по счету 70601 «Доходы», символ 12102 «Вознаграждение за расчетное и кассовое обслуживание».

Порядок отражения в учете обнаруженных излишков или недостач наличной иностранной валюты и валюты Российской Федерации

При классификации доходов и расходов в регистрах бухгалтерского учета Банк России к числу прочих доходов и расходов, полученных вследствие нарушений условий, связанных с осуществлением кредитной организацией своей деятельности, отнес финансовые результаты от оприходования излишков и списания недостач.

В соответствии с Указанием № 1887-У обнаруженные излишки наличной иностранной валюты и валюты РФ в бухгалтерском учете отражаются по кредиту счета 70601 «Доходы», символ 17304 «От оприходования излишков денежной наличности».

Обнаруженные излишки материальных ценностей теперь будут отражаться в учете на отдельном символе 17303 «От оприходования излишков материальных ценностей». Но порядок отражения в учете излишков материальных ценностей не регулируется Указанием № 1446-У.

Если взыскать за счет виновного лица недостачи денежной наличности невозможно, то они учитываются как расходы кредитной организации по дебету счета 70606 «Расходы», символ 27303 «От списания недостач денежной наличности, сумм по имеющим признаки подделки денежным знакам» (название символа в редакции Указания Банка России от 11.10.2007 № 1893-У). В аналогичном случае недостачи материальных ценностей отражаются по символу 27302 «От списания недостач материальных ценностей» в составе других расходов, относимых к прочим.

Ранее установленные требования по открытию отдельных лицевых счетов в аналитическом учете по излишкам, недостачам наличных денег, материальных ценностей, по неплатежным денежным знакам (по каждому кассиру, материально ответственному лицу) Правилами № 302-П не предусмотрены.

Правилами № 302-П в отношении аналитического учета таких операций необходимость открытия отдельных лицевых счетов предусмотрена только в разрезе символов 17303, 17304 и 27302, 27303. Кредитные организации должны самостоятельно определить необходимость и порядок открытия дополнительных лицевых счетов. Отражаются названные доходы и расходы в фактических суммах на дату выявления.