В последнее время очень популярными в финансовой и бухгалтерской среде стали такие термины, как fast close (быстрое закрытие), accruals (начисления), provision (оценки, предположения). Все эти термины применяются в связи с реализацией во многих российских компаниях проектов по «быстрому» закрытию периода в целях подготовки финансовой отчетности либо по российским стандартам бухгалтерского учета (РСБУ), либо по международным (МСФО).

Цели проекта «быстрого» закрытия

Как известно, финансовая отчетность, составленная в соответствии с МСФО, — одно из обязательных условий выхода компании на зарубежные рынки, так как позволяет представителям международного бизнеса должным образом оценивать и воспринимать российские предприятия. Составленная по международным стандартам отчетность:

- дает пользователям объективную и надежную информацию о финансово-хозяйственной деятельности компании;

- облегчает выход на мировые рынки капитала;

- снижает затраты на привлечение инвестиций;

- является базой для принятия обоснованных инвестиционных и управленческих решений.

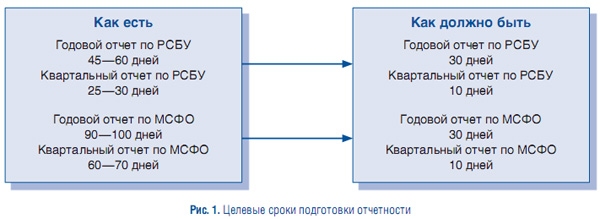

Исходя из этого одной из задач компании, стремящейся к интеграции в мировое экономическое сообщество, является обеспечение своевременного выпуска отчетности по МСФО на регулярной основе в сроки, необходимые для удовлетворения требований акционеров, инвесторов, регуляторов рынка ценных бумаг. Для этого многие российские компании ставят перед собой задачу подготовки отчетности в режиме «быстрого» закрытия периода, когда бухгалтерские регистры закрываются не позднее чем на тре-тий—пятый день по окончании отчетного периода, а комплект финансовой отчетности представляется на подпись руководителю на 10-й день по окончании отчетного периода (квартала).

Важно, что рассматриваются только календарные дни независимо от дней недели и наличия рабочих и выходных дней. Возможные сроки подготовки финансовой отчетности, рассматриваемые в качестве стратегической цели проекта fact close, приведены на рис. 1.

Проблемы на пути «быстрого» закрытия и способы их решения

Независимо от выбранного метода составления отчетности (либо путем трансформации, либо на основании регистров параллельного учета по МСФО) на «быстрое» закрытие периода существенное влияние оказывают сроки получения и отражения в учете компании первичных учетных документов, подтверждающих совершение хозяйственных операций. Как показывает практика, на пути достижения цели сокращения сроков подготовки отчетности большинство российских компаний сталкиваются с однотипными проблемами, обусловленными различными факторами. Эти факторы можно объединить следующим образом:

- внешние факторы двух видов — либо подверженные влиянию «изнутри» (т.е. когда компания имеет возможность влиять на процесс подготовки и получения первичных учетных документов), либо не подверженные влиянию (когда у компании отсутствует возможность влиять на данные процессы);

- внутренние факторы — целиком находятся под контролем компании;

- факторы автоматизации — зависят от степени автоматизации процессов учета и подготовки корпоративной отчетности компании.

Типичные проблемы, влияющие на подготовку отчетности компаний в режиме fast close, и возможные, на наш взгляд, пути их решения приведены в таблице.

Применение технологии accruals как способ решения проблемы

Многие российские компании для подготовки отчетности в режиме fast close применяют метод «начисления» (или технологию accruals). Общая концепция этой технологии заключается в признании доходов в момент их поступления, а затрат в тот момент, когда они были понесены, независимо от наличия первичных документов, установленных законодательством. Совершенная хозяйственная операция находит отражение в отчетности вне зависимости от того, получены ли первичные учетные документы и закончена ли их обработка. Согласно требованиям российского законодательства все хозяйственные операции должны отражаться в учете на основании полностью оформленных первичных документов в соответствии с утвержденными внутренними регламентами документооборота и обработки первичных учетных документов. Для отражения же хозяйственной операции в учете по правилам МСФО возможно наличие как оформленного первичного документа, так и документа, составленного на основании provision — бюджетных прогнозов, нормативных показателей, сметных расчетов и т.п.

Проблемы, влияющие на сроки «быстрого» закрытия |

Возможные пути решения |

Внешние факторы, подверженные влиянию «изнутри» |

|

|

Несвоевременное представление документов контрагентами, в том числе генподрядчиками. Возврат контрагентам документов, оформление которых не отвечает требованиям российского законодательства |

Изменение взаимоотношений и условий договоров с контрагентами:

|

Внешние факторы, не подверженные влиянию «изнутри» |

|

Сроки и порядок представления первичных документов по группе контрагентов, закрепленные в специфических отраслевых регламентах либо связанные со спецификой работы контрагента |

Изменение учетных бизнес-процессов:

Повышение качества финансовых прогнозов, внедрение системы бюджетирования по принципам МСФО. Совершенствование корпоративной системы управления:

|

Внутренние факторы |

|

|

Несвоевременное представление первичных документов в бухгалтерию ответственными специалистами подразделений. Дублирование функций визуального контроля на соответствие требованиям РСБУ, условиям договора и внутренним распорядительным документам, а также ручного ввода реквизитов и содержания документа различными службами. Отсутствие процедур контроля за сроками возврата документов, отправленных на переоформление контрагенту. Потеря информации по первичному документу, связанная с возвратом документов на переоформление контрагенту. «Зависание» документа на подписи у руководителей. Неравномерная загрузка специалистов бухгалтерии |

Оптимизация действующей системы документооборота:

Создание электронного архива документов:

Укрепление исполнительской дисциплины:

|

Проблемы автоматизации |

|

Применение для составления и передачи отчетности в рамках одного подразделения компании различных учетных систем, не связанных между собой, замедляющее процесс консолидации отчетности |

Совершенствование автоматизации системы учетных процедур, учитывающей особенности методологии accruals , изменения порядка документооборота. Создание единой интегрированной корпоративной системы учета, объединяющей все участки ведения учета и подготовки отчетности |

* Формы утверждены Постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Для достижения цели подготовки финансовой отчетности в режиме fast close можно использовать:

- документы, оформленные в соответствии с требованиями российского законодательства и внутренних регламентов компании;

- ксерокопии документов, оформленных не полностью (с точки зрения соответствия требованиям российского законодательства) и направленных на переоформление контрагентам для дальнейшей замены. При этом внутренние регламенты компании должны устанавливать сроки замены документов, ответственность сотрудников за соблюдение этих сроков, а также порядок контроля и меры дисциплинарного взыскания при нарушении сроков представления документов;

- справки, заменяющие не полученные к моменту подготовки отчетности документы и содержащие оценочные показатели по предполагаемым доходам (расходам). Под оценочными показателями понимаются измерители хозяйственной операции в натуральном и денежном выражении, отраженные в справках, составленных ответственными сотрудниками компании на основании оперативных внутренних документов (отчетов, планов, смет и т.п.).

По документам, заменяющим первичные (например, реестрам, справкам), внутренним локальным актом разрабатываются и утверждаются конкретные формы, являющиеся составной частью порядка документооборота.

Для внедрения технологии accruals необходимо определить:

- конкретные категории расходов и доходов, по которым будут применяться оценочные показатели;

- алгоритмы (правила) определения оценочных показателей по разным категориям расходов и доходов;

- центры ответственности за предоставление оперативной информации о предполагаемых доходах (расходах);

- график и механизм предоставления оперативной информации для начислений;

- метод отражения оценочных показателей в бухгалтерском учете;

- метод расчета и учета отложенных налогов для формирования отчетности.

Для повышения достоверности составляемой финансовой отчетности компании в режиме fast close ежемесячно следует:

- проводить анализ отклонений аналогичных показателей доходов и расходов компании, отраженных в учете на основании справок, содержащих provision , и надлежащим образом оформленных документов;

- выяснять причины этих отклонений и впоследствии устранять их для достижения максимального соответствия показателей отчетности по МСФО и РСБУ. При этом уровень существенности отклонений, как правило, находится в пределах 2—3% соответствующих статей отчетности, однако этот показатель подлежит согласованию с аудитором компании.

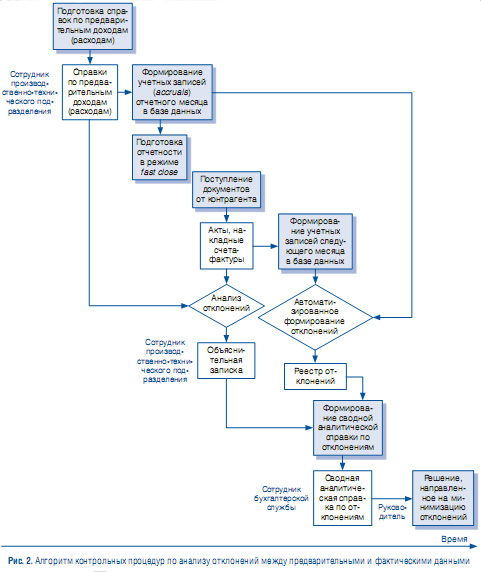

Регламент проведения контрольных процедур по анализу отклонений, необходимых для повышения достоверности составляемой финансовой отчетности в режиме fast close ,

должен быть закреплен внутренним локальным актом компании. В общем виде возможный алгоритм процесса проведения контрольных процедур по анализу отклонений между предварительными и фактическими данными представлен на рис. 2.

Риски и препятствия на пути к достижению цели

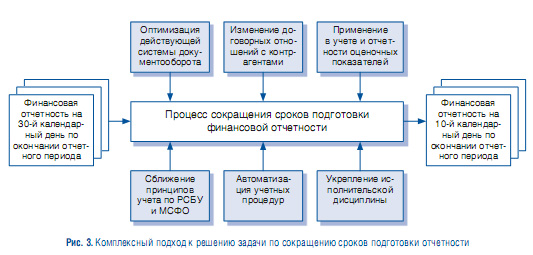

Нельзя забывать, что хозяйственные операции совершают все подразделения компании, а задачей бухгалтерии является только корректное отражение этих операций в учете и отчетности. Иными словами, вся жизнь течет за пределами бухгалтерии, в документировании информации и формировании отчетности участвуют все подразделения и весь персонал компании.

Таким образом, сокращение сроков подготовки финансовой отчетности является задачей, охватывающей все бизнес-процессы, происходящие в компании, и предполагает комплексный подход к решению, основные направления которого приведены на рис. 3.

Нужно иметь в виду, что при внедрении проекта по сокращению сроков подготовки отчетности могут возникнуть риски, как связанные с человеческим фактором:

- внутреннего характера — саботаж проекта, обусловленный нежеланием сотрудников компании менять процесс выполнения привычных функциональных действий и правил документооборота;

- внешнего характера — отказ контрагента от изменения сроков представления первичных учетных документов, спровоцированный необходимостью изменений его внутренних корпоративных регламентов, так и вызванные аппаратно-программными ограничениями, связанными с необходимостью доработки функциональности существующей учетной системы по причине применения технологии accruals и изменения порядка документооборота.

Кроме того, надо просчитать и экономические риски внедрения такого проекта, обусловленные тем, что при подготовке отчетности в режиме fast close рассматриваются только календарные дни независимо от дней недели и наличия рабочих и выходных дней. Таким образом, режим работы подразделений компании в течение времени подготовки отчетности предполагает работу персонала без выходных дней и сверх установленной нормы рабочего времени. Поэтому необходимо произвести в соответствии с Трудовым кодексом РФ экономические расчеты доплат за сверхурочную работу, а также работу в праздничные и выходные дни.

Введение новых правил документооборота и отражения в учете хозяйственных операций потребует дополнительных финансовых затрат на обучение сотрудников компании.

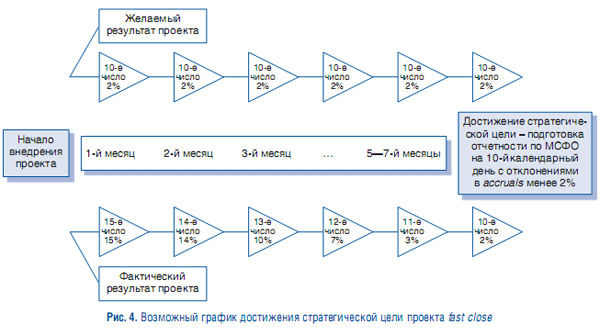

Обратите внимание: стадия внедрения проекта, от его начала и до достижения стратегической цели — получение полного пакета отчетности по МСФО, например, на 10-й календарный день с отклонениями по accruals менее 2—3%, — может занимать значительный временной промежуток (рис. 4). После запуска проекта следует проводить обязательный ежемесячный мониторинг соблюдения сроков подготовки отчетности с целью выявить отклонения во времени прохождения бизнес-процессов подготовки отчетности от утвержденного графика и анализ причин этих отклонений для их устранения в дальнейшем.

Факторы успеха

Универсального метода сокращения сроков подготовки финансовой отчетности не существует, каждая компания выбирает для себя те или иные механизмы достижения поставленной цели, но получению желаемого результата в более короткие сроки способствует целый комплекс различных факторов.

Как уже отмечалось, задача сокращения сроков подготовки финансовой отчетности охватывает все бизнес-процессы, происходящие в компании, поэтому успешное внедрение проекта fast close во многом зависит от поддержки со стороны руководителей высшего звена компании, а также от понимания актуальности вопроса и заинтересованности в успехе реализации проектных решений не только топ-менеджеров финансовых служб, но и руководителей всех производственных и технических подразделений. Проектные решения должны разрабатываться усилиями утвержденной рабочей группы проекта, объединяющей специалистов всех подразделений компании.

Внедрение проекта fast close требует проведения большой подготовительной работы и среди сотрудников, направленной на разъяснение целей и задач проекта. Пониманию необходимости неукоснительного соблюдения требований новых внутренних регламентов компании во многом способствует проведение семинаров и презентаций, предназначенных для обучения всего персонала новым правилам составления и представления документов, обработки и контроля учетных документов, формирования финансовой отчетности.

К факторам успешного внедрения проекта можно отнести применение системы мотивации персонала на строгое соблюдение регламентов документооборота, ввода и обработки учетных данных, подготовки финансовой отчетности, а также проведение регулярного административного контроля за процедурами отражения операций в учете в соответствии с новыми правилами.

В конечном счете должно произойти изменение не только стереотипа отстраненности сотрудников производственных, технических служб от бизнес-процесса подготовки финансовой отчетности и устоявшихся взглядов сотрудников финансовых служб на методы учета и подготовки отчетности, но и корпоративной культуры компании в целом.

Во многом успеху «быстрого» закрытия способствует привлечение консалтинговых компаний для реализации проекта fast close, так как консультанты обладают определенными технологиями работы над проектами, имеют опыт внедрения подобных проектов и комплексный взгляд со стороны, тогда как реализация проекта собственными силами компании может привести к снижению эффективности исполнения сотрудниками своих текущих функций в силу отвлечений на проведение дополнительных работ.

Одновременно не следует забывать, что консультанты выполняют работы и выносят экспертные оценки в рамках реализации проекта на базе информации, представленной компанией, также предполагается активное совместное обсуждение предлагаемых проектных решений. Поэтому сотрудники компании, входящие в рабочую группу по реализации проекта, должны своевременно предоставлять консультантам необходимые сведения, чтобы не сорвать сроки выполнения работ. Тем не менее не стоит забывать, что, хотя консультанты и предлагают ряд оптимальных, на их взгляд, проектных вариантов концептуальных моделей по «быстрому» закрытию периода, принятие решения всегда лежит на компании, так же как и ответственность за выбор.