В последние годы аббревиатура ERM (enterprise risk management) прочно закрепилась в нашем сознании вместе с тезисом о том, что скрытая за этими буквами комплексная система управления рисками увеличивает стоимость компании. Вопрос о том, действительно ли увеличивает, и если да, то насколько, актуален как для компаний, которые находятся на этапе принятия решения о построении системы управления рисками, так и для оценивающих эффективность уже работающей системы.

Как оценивается эффект от управления рисками

Если инвестиции в ERM оцифровать не так уж и сложно (они состоят из заработной платы и обучения сотрудников подразделения по управлению рисками, привлечения консультанта и приобретения специализированного программного обеспечения), то рост стоимости компании в результате внедрения ERM не столь очевиден и достаточно редко подтверждается расчетами.

Применяемые подходы к определению влияния управления рисками на стоимость компании можно условно разделить на две группы: измерение эффекта от отдельных аспектов управления рисками и измерение эффекта от системы в целом.

Подходы первой группы изучают взаимосвязь стоимости компании с использованием ею инструментов передачи риска — страхования и хеджирования. Исследования, описанные в Does Risk Management Add Value? [1], посвящены управлению процентным и валютным рисками в крупнейших мировых компаниях и охватывают период времени продолжительностью почти в 30 лет. В результате исследований выявлена чувствительность цены акций финансовых компаний к изменению процентных ставок и чувствительность цены акций нефинансовых компаний с существенной долей дохода, получаемого за рубежом, к изменению валютных курсов. Использование компаниями валютных и процентных деривативов приводит к снижению чувствительности цены акций к изменению валютных курсов и процентных ставок. Наблюдается сильная взаимозависимость между использованием производных финансовых инструментов и ценой акций компании. Кроме того, в отраслях, где использование дерива-тивов широко распространено, компании, хеджирующие свои риски, демонстрируют лучшие финансовые показатели по сравнению с теми, которые не хеджируют.

Определение комплексного эффекта от ERM осуществляется посредством изучения реакции фондового рынка на наличие в компании системы управления рисками.

В исследовании Information Conveyed in Hiring Announcements of Senior Executives Overseeing Enterprise-Wide Risk Management Processes [2] индикатором ERM является информация о назначении в компании CRO (директора по управлению рисками). Появление топ-менеджера, консолидирующего деятельность в области управления рисками, рассматривается как сигнал о том, что совет директоров и высшее руководство компании осознают важность ERM, а сама система находится на определенной стадии развития. Для 120 компаний (62 представляют финансовый сектор, 24 — энергетику, 34 — другие отрасли промышленности), где в период 1992-2003 гг. были назначены CRO, отсутствует статистически значимая связь между этим событием и изменением цены акций. Однако для подмножества крупных нефинансовых компаний с относительно невысокой ликвидностью рынок положительно реагирует на появление в компании директора по управлению рисками.

В работе The value of enterprise risk management: Evidence from the U.S. insurance industry [3] индикатором ERM выступают сообщения о деятельности в области управления рисками, представленные в отчетности компаний и в СМИ. Исследование сосредоточено на сегменте страхования США в 1995-2004 гг. Для 16% из 166 страховщиков найдена информация, позволяющая сделать вывод о наличии в компании системы управления рисками. Стоимость компании выражена через коэффициент Тобина (отношение рыночной стоимости компании к восстановительной стоимости материальных активов), для которого построена модель зависимости от индикатора ERM и других драйверов стоимости. Влияние ERM на стоимость компании является статистически значимым: ERM-премия составляет в среднем 3,6% от стоимости компании.

Ко второй группе подходов также относится сравнительный анализ динамики цены акций компаний, внедривших и не внедривших ERM, в моменты обвалов фондового рынка. По данным различных исследований, при наличии системы управления рисками падение цены акций уменьшается на 10-30%, и она гораздо быстрее возвращается на докризисный уровень.

Что можно применить к украинским компаниям

Ни один из вышеперечисленных подходов к определению эффекта от ERM не может быть перенесен на украинскую почву в чистом виде. Во-первых, необходимые условия для их применения — это публичность компании и наличие ежедневной истории котировок акций на протяжении нескольких лет до и после внедрения системы управления рисками. Во-вторых, вопрос о влиянии хеджирования рисков на стоимость украинских организаций снимается по причине фактического отсутствия рынка производных финансовых инструментов. В-третьих, сформировать выборку приличных размеров попросту нереально: украинские нефинансовые фирмы, декларирующие, что внедрили ERM, можно пересчитать по пальцам одной руки… инвалида, у которого не все пальцы. Не говоря уже о том, чтобы сегментировать эти предприятия по отраслям.

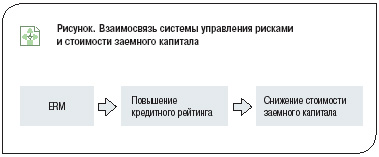

Выход видится в поиске положительных эффектов от управления рисками, которые могут быть конвертированы в стоимость компании в украинских условиях. Одним из таких эффектов является снижение стоимости заемного капитала (логическая цепочка приведена на рисунке).

С подходами все обстоит так же, как со стандартами: красиво и правильно, однако далеко не всегда применимо. Для меня основная ценность изучения зарубежных практик — посмотреть, как похожую проблему решали другие, и понять, в каком направлении нужно думать.

Остановимся на кредитном рейтинге как мере кредитоспособности, поскольку методики оценки кредитоспособности заемщиков банками и условия кредитования по конкретным заемщикам представляют собой закрытую информацию. Суть кредитного рейтинга заключается в сравнении уровня рисков различных компаний. Таким образом, система управления рисками должна оказывать положительное влияние на кредитный рейтинг.

В таблице 1 представлены рейтинги, присваиваемые долгосрочным долговым обязательствам компаний мировыми рейтинговыми агентствами S&P, Fitch и Moody’s. Каждый из рейтингов включает в себя более мелкие категории, которые обозначаются знаками «+» (более надежный) и «-» (менее надежный) для S&P и Fitch, цифрами от 1 (более надежный) до 3 (менее надежный) для Moody’s. Международная шкала не позволяет присваивать рейтинги эмитентам выше суверенного рейтинга Украины, который в настоящее время снижен до уровня В S&P.

В Украине есть рейтинговые агентства, оценивающие кредитоспособность компаний по национальной шкале (например, «Кредит-Рейтинг», «Эксперт-Рейтинг»), что необходимо для осуществления займов в гривне внутри страны. Самым высоким рейтингом по национальной шкале считается uaAAA. При этом, отмечает Виталий Шапран, заместитель директора рейтингового агентства «Эксперт-Рейтинг», национальная и международные шкалы не имеют четкого соотношения.

Таблица 1. Рейтинги долгосрочных долговых обязательств

Рейтинги обязательств инвестиционного класса |

||||

S&P, Fitch |

ААА |

АA |

А |

BBB |

Moody’s |

Aaa |

Aa |

А |

Bbb |

Рейтинги обязательств спекулятивного класса |

|||||

S&P, Fitch |

BB |

B |

CCC |

CC |

C |

Moody’s |

Ba |

B |

Caa |

Ca |

C |

Как это работает

Рассмотрим пример компании Hydro One (Онтарио, Канада), которая входит в десятку крупнейших энергопостав-ляющих компаний в Северной Америке. Компания находится в государственной собственности, и ее годовой доход составляет порядка 4 млрд. канадских долларов, совокупные активы — 11,3 млрд. канадских долларов, количество сотрудников — около 4 тыс., количество потребителей — более 1,2 млн.

Построение системы управления рисками в Hydro One осуществляется с 1999 г. [4]. На тот момент долгосрочный кредитный рейтинг компании был на уровне A2 Moody’s и на уровне A S&P. Уже в следующем, 2000 г., при выпуске новых долговых обязательств на сумму 1 млрд. канадских долларов система управления рисками оценена рейтинговыми агентствами как существенный фактор роста кредитоспособности Hydro One, и рейтинги компании повышены до уровня AA S&P и A+ Moody’s.

С учетом того что в 2000 г. процентные ставки по новым эмиссиям корпоративных облигаций с рейтингами AA и A отличались на 20 базисных пунктов, нетрудно подсчитать ежегодную экономию Hydro One от снижения стоимости заемного капитала: она составила 2 млн. канадских долларов в год.

Как мировые рейтинговые агентства оценивают систему управления рисками

В мае 2008 г. агентство S&P объявило о намерении включить оценку ERM в рейтинговый анализ нефинансовых компаний [5]. По мнению агентства, эффективная система управления рисками является признаком таких трудноизмеримых аспектов компании, как точность стратегического планирования, управленческие способности руководства, умение компании адаптироваться к изменениям.

С 2004 г. S&P оценивает ERM для банков и страховых компаний, с 2006-го реализует пилотный проект в энергетическом секторе, в который вовлечены 12 компаний. До конца 2008 г. агентство планирует изучить системы управления рисками рейтингуемых нефинансовых компаний, проанализировать существующую практику управления рисками и разработать оценочные критерии, которые будут внедрены с середины 2009 г.

S&P видит ERM не отдельным скорингом, а частью общего рейтинга бизнес-риска компании. В настоящее время S&P включает в оценку бизнес-риска пять компонентов: регулирование, рынки, конкурентная позиция, операции и управление. ERM войдет в управление как составная качества менедж мента, оцениваемая по четырехбалльной шкале.

Слабая система управления рисками — отсутствует управление одним или более существенными рисками; возможность выявлять, оценивать и управлять рисками ограничена.

Адекватная система управления рисками — управление рисками развито на уровне отдельных бизнес-функций, но мероприятия плохо скоординированы по компании в целом.

Сильная система управления рисками — в компании риски выявляются, оцениваются и управляются в соответствии с определенными толерант-ностями. Управление рисками тесно взаимосвязано со стратегическим планированием.

Отличная система управления рисками — в дополнение к характеристикам сильной системы компания применяет подходы, направленные на оптимизацию соотношения риск – доход.

Оценка ERM будет основана на информации об управлении рисками в годовом отчете и другой публичной отчетности, опросе менеджмента и обсуждении на периодических встречах с представителями компаний. Предлагаемая модель оценки ERM далека от формального подхода и направлена скорее на оценку внутренней эффективности системы управления рисками, нежели на внешнюю констатацию факта ее наличия или отсутствия. Модель будет сконцентрирована не на отраслевых рисках и региональной специфике, а на общих для всех отраслей и всех стран практиках и содержать следующие компоненты.

Анализ культуры управления рисками в компании:

- организационная структура бизнеса, распределение функций и ответственности между подразделениями, вовлеченными в управление рисками;

- методологическая база и система коммуникаций по управлению рисками;

- степень соответствия ежедневной деятельности линейного менеджмента установленной толерантности к риску;

- внутренние критерии оценки эффективности системы управления рисками;

- взаимосвязь управления рисками с процессом бюджетирования и системой вознаграждения менеджмента.

Анализ существующих контролей:

- стратегия компании, толерантность к риску, политики по раскрытию информации;

- инфраструктура управления рисками (персонал, операции, технологии);

- процедуры тестирования и утверждения моделей оценки рисков.

Анализ готовности к реализации рисков:

- процесс мониторинга состояния рисков;

- наличие мероприятий на случай реализации редких, но имеющих катастрофические последствия рисков.

Анализ стратегического управления рисками:

- мнение менеджмента о рисках, релевантных деятельности компании, в том числе оценка вероятности и последствий реализации этих рисков;

- частота проведения и суть процедуры актуализации перечня топ-рисков компании;

- влияние подверженности рискам на решения по финансированию и управлению заемным капиталом;

- роль управления рисками в принятии стратегических решений.

На сегодняшний день S&P является пионером в импле-ментировании оценки ERM в рейтинговый анализ. Акцент на ERM, который делает S&P, любой компании на кредитном рынке будет сложно игнорировать: с некоторым лагом данному тренду следуют и другие рейтинговые агентства. Летом 2008 г. состоялась презентация финансовой модели для оценки ERM страховых компаний агентством Fitch, и эта оценка уже затронула рейтинги некоторых страховщиков. Moody’s пока не планирует оценивать ERM в целом, хотя включает управление рыночными и финансовыми рисками в рейтинговый анализ.

Как система управления рисками влияет на кредитный рейтинг при прочих равных условиях

Александр Нефедов, директор киевского представительства компании zeb/rolfes.schierenbeck.associates: «Наличие системы риск-менеджмента не сильно влияет на рейтинг компании, за исключением тех отраслей, где управление рисками является ключевым фактором успеха. К таким отраслям относятся, например, банки и страховые компании. Я не говорю о том, что компаниям реального сектора не надо управлять рисками. Утверждение другое: наличие системы риск-менеджмента или ее отсутствие в компании (реального сектора) не оказывает большого влияния на рейтинг компании. Рассмотрим эту точку зрения более подробно по основным категориям рисков.

- Кредитные риски — риски неплатежей по дебиторской задолженности. Наверное, все компании реального сектора имеют системы/структуры, которые следят за тем, платят ли клиенты вовремя по счетам. Это своего рода «фактор гигиены». Рейтинг не станет лучше, если компания объявит о том, что у нее есть такая система.

- Риск ликвидности — управление денежными потоками, то есть отслеживание того, хватит ли денег на своевременную выплату персоналу, поставщикам. Это тоже «фактор гигиены».

- Валютные риски актуальны для компаний/отраслей, имеющих обязательства/дебиторскую задолженность/запасы в разных валютах. Такие системы должны быть во всех компаниях, которые по роду деятельности занимаются мультивалютной деятельностью.

- Операционные риски. Наличие формализованной системы не улучшит в значительной мере рейтинг.

Таблица 2. Средние процентные ставки по новым эмиссиям корпоративных облигаций

Год |

AAA |

AA |

A |

BBB |

BB |

B |

ССС-С |

2004 |

4,50 |

4,95 |

5,00 |

5,10 |

6,38 |

8,25 |

9,69 |

2005 |

4,85 |

5,00 |

5,00 |

5,25 |

6,38 |

7,80 |

10,00 |

2006 |

5,40 |

5,40 |

5,75 |

6,05 |

7,13 |

8,63 |

10,31 |

2007 |

5,40 |

5,63 |

6,00 |

6,15 |

7,13 |

8,44 |

10,00 |

Первое |

4,60 |

5,25 |

5,98 |

6,38 |

7,75 |

10,00 |

11,63 |

Мое утверждение таково: на рейтинг компании сильнее влияют другие параметры, такие как финансовые показатели, качество менеджмента, конкурентная ситуация на рынке и проч.».

«Если у рейтингуемой страховой компании нет системы управления рисками при управлении активами и перестраховочным покрытием, — рассказывает Виталий Шапран, — то «Эксперт-Рейтинг» снимает такую компанию с рейтингова-ния. При отсутствии системы управления по непрофильным рискам и слабом их влиянии компания опрашивается, и если проблема не решена, рейтинг снижается. Непрофиль может быть самый разный — от операционных рисков до рисков, связанных с работой системы связи. К примеру, если у трейдера нет альтернативного интернет-канала. Добиться от клиента качественного описания системы риск-менеджмента в комплексе, как правило, не удается, поэтому непрофиль изучается уже на практике, по мере возникновения. Удельный вес управления рисками в рейтинге зависит исключительно от отрасли. Если речь идет о страховой компании, то это все 100%, если о компании по управлению активами, то до 80%, если о торговце, хранителе или регистраторе, то 10-15%, если о промышленности, тогда примерно треть оценки».

С момента начала оценки системы управления рисками финансовых компаний агентством S&P несколько рейтингов брокерских домов и страховых компаний с более развитой системой управления рисками, чем по отрасли в среднем, были повышены. В то же время рейтинг компании с неадекватной ERM не обязательно снижается: вместо этого агентство проводит встречи с руководством компании и предоставляет возможность внести коррективы. Важность оценки ERM нефинансовой компании для итогового рейтинга S&P будет зависеть от отрасли, региона и качества полученной информации. В долгосрочной перспективе компании с высокоразвитой системой управления рисками могут увидеть позитивное влияние на рейтинги, компании со слабой системой управления рисками — негативное.

Как влияет кредитный рейтинг компании на стоимость заемного капитала Павел Цетковски, заместитель председателя правления ОАО «Эрсте Банк», считает, что рейтинг компании напрямую отражается в процентной ставке, которую она должна выплатить по кредиту или облигации. При прочих равных условиях (срок, валюта, обеспечение), чем лучше рейтинг, тем ниже процентная ставка. Компания с плохим рейтингом едва ли может рассчитывать на получение какого-либо кредита независимо от его цены. Это особенно актуально в настоящее время, когда ликвидность рынка является очень низкой, а нежелание инвесторов брать на себя риски намного выше, чем полгода назад. Разница в процентной ставке между предприятиями с рейтингом, например, AAA и BB, может сейчас составлять 5-10% в зависимости от отрасли и страны.

Зависимость стоимости финансирования или ставки по кредиту от кредитного рейтинга не является прямо пропорциональной, — отмечает Александр Нефедов. Как правило, чем хуже рейтинг организации, тем пропорционально больше разрыв между стоимостью финансирования для первоклассных должников и стоимостью финансирования для компаний с плохим рейтингом при прочих равных условиях. Величина этого разрыва (спрэда) зависит также от срока финансирования и общей экономической ситуации в стране. Чем хуже ситуация, тем больше спрэд.

Если зависимость процентных ставок по корпоративным облигациям, выпущенным на рынке США за последние несколько лет, от их кредитных рейтингов прослеживается достаточно четко (таблица 2), то в условиях украинского финансового рынка, по мнению Григория Перервы, заместителя генерального директора рейтингового агентства «Кредит-Рейтинг», достаточно проблематично выбрать

корректную статистическую информацию о зависимости между уровнем процентных ставок по долговым ценным бумагам и их кредитными рейтингами. «Это связано с малым объемом публичных заимствований, колебаниями среднерыночных процентных ставок, диктатом конечного покупателя ценных бумаг (как правило, крупных инвест-банков) и недостаточно высоким уровнем развития культуры инвестирования в Украине. Поэтому до последнего времени очень часто можно было наблюдать случаи, когда ценные бумаги с низким рейтингом, выпускавшиеся под низкий процент, тут же размещались (при наличии грамотного андеррайтера и конечного покупателя), а спрос на надежные облигации был не особенно высок, потому что предложенный уровень доходности был значительно ниже, чем при вложении в другие ценные бумаги.

С началом финансового кризиса ситуация в Украине начала меняться. Во многих финансовых учреждениях введено ограничение на приобретение облигаций со спекулятивными рейтингами. Падение доходности вложения в акции и ожидаемые изменения правового поля должны повысить общий интерес к этому финансовому инструменту с фиксированной доходностью. Уже сейчас наблюдается более тесная корреляция между кредитными рейтингами и процентной ставкой. В будущем агентство «Кредит-Рейтинг» ожидает усиления этой тенденции».

Выводы

Оценка эффекта от ERM через снижение стоимости заемного капитала не позволяет оценить «добавленную стоимость» в комплексе, однако обладает рядом преимуществ по сравнению с другими подходами:

- может применяться для компаний, находящихся на разной стадии внедрения ERM;

- не требует базы сравнения, то есть не зависит от наличия системы управления рисками в других организациях данной отрасли или вообще в стране;

- может применяться как для публичных, так и для непубличных компаний;

- легко выражается в деньгах как экономия затрат по обслуживанию заемного капитала;

- влияние на стоимость предприятия может быть получено в явном виде при оценке дисконтированием свободного денежного потока: снижение стоимости заемного капитала уменьшает средневзвешенную стоимость капитала, которая является ставкой дисконтирования.

Источники

- Smithson C., Simkins B. Does Risk Management Add Value? A Survey of the Evidence//Journal of Applied Corporate Finance. — 2005. — №17 — pp. 8-17.

- Beasley M., Pagach D., Warr

R. Information Conveyed in Hiring Announcements of Senior Executives Overseeing Enterprise-Wide Risk

Management Processes//Risk Management. — September 2007. — №11 — pp. 21-25. - Hoyt R., Liebenberg A. The value of enterprise risk management: Evidence from the U.S. insurance industry//University of Georgia. Working paper. — 2006.

- Aabo T., Fraser J., Simkins B. The Rise and Evolution of the Chief Risk Officer: Enterprise Risk Management at Hydro One//Journal of Applied Corporate Finance. — 2005. — №17 — pp. 62-75.

- Standard & Poors. Enterprise Risk Management For Ratings Of Nonfinancial Corporations. June 5, 2008.

АЛЕКСАНДР НЕФЕДОВ,

директор киевского представительства компании zeb/rolfes.schirenbeck.associa

Стоимость финансирования компании в подавляющем большинстве случаев зависит от ее кредитного рейтинга и/или оценки банком кредитных рисков, связанных с ней.

Независимо от того, есть у компании внешний рейтинг или нет, банк, как правило, всегда проводит свою собственную оценку кредитных рисков. Помимо прочего, внутренняя оценка кредитных рисков со стороны банка предусмотрена регулятором в случае применения банком метода IRB положений «Базеля II». IRB — подход к оценке кредитных рисков, покрываемых капиталом через внутрибанковские рейтинги компаний, то есть не оценка рейтинга компании через рейтинговые агентства. В Украине IRB в настоящее время внедряют «дочки» иностранных банков.

Кредитный рейтинг или оценка банком кредитных рисков компании зависит от определенных параметров. Украина имеет кредитный рейтинг на уровне В+/В.

«Твердые факторы»

- Финансовые показатели компании, например, коэффициенты доходности, денежный поток, задолженности. Каждое рейтинговое агентство или банк используют свои собственные (похожие) показатели, например, различные вариации соотношения заемного капитала к собственному капиталу (D/E ratio). На основе финансовых коэффициентов рейтинговая модель пытается отразить взаимосвязь между финансовым состоянием компании и вероятностью невозврата кредита компанией.

- Залоговое обеспечение кредита (collateral). При имеющемся залоговом обеспечении стоимость финансирования может быть не связана напрямую с финансовыми показателями компании.

«Мягкие факторы»

- Привлекательность рынка, на котором оперирует компания (степень конкуренции, объем рынка, рост рынка, доходность и проч.).

Стратегия компании (ее наличие, целостность, целесообразность). - Качество менеджмента (опыт, образование, личные качества).

- Система управления компании, в том числе управленческие процессы, управленческая отчетность, существующая система управления рисками.

- «Мягкие факторы» имеют значение, поскольку они в той или иной степени связаны с будущими финансовыми показателями компании, которые, в свою очередь, влияют на рейтинг/оценку банком кредитных рисков компании.

Обычно стоимость финансирования складывается из двух компонентов. Первый: стоимость финансирования на определенный период времени для первоклассных должников с самым лучшим рейтингом, например, на один месяц или на пять лет. Таковыми являются либо государства, либо крупные компании — «голубые фишки». Второй: к стоимости финансирования для первоклассных должников добавляется надбавка за риск. Величина спрэда зависит от рейтинга компании, срока финансирования и общей экономической ситуации в стране. Чем хуже ситуация, тем больше спрэд.

Если говорить о том, какой рейтинг банк считает высоким по национальным и международным шкалам, то каждое рейтинговое агентство имеет свою систему оценок. В мире существует более 100 коммерческих, то есть негосударственных рейтинговых агентств, из которых четыре основных глобальных рейтинговых. Это Standard & Poors, Moody’s, Fitch и Morningstar (фокус — розничные инвестиционные фонды). В Украине существует несколько рейтинговых агентств, например «Кредит-Рейтинг» и «Эксперт-Рейтинг».

По определению агентства Fitch, наивысшим рейтингом является AAA, означающий, что эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов. Другие агентства имеют подобную шкалу и, по сути, подобное определение рисков.

Рейтинг ААА, как правило, получают только крупные компании, «голубые фишки», при наличии отличных финансовых показателей.

До недавнего времени компания не могла иметь кредитный рейтинг выше, чем кредитный рейтинг той страны, в которой она находится (так называемый суверенный потолок). Из этого правила имеются исключения. Так, некоторое время назад рейтинг «Газпрома» был выше, чем кредитный рейтинг России. Украина имеет кредитный рейтинг на уровне B+ Standard and Poors. Это значит, что практически никакая украинская компания не может иметь кредитный рейтинг выше B+.

Максимальная разница в процентах между стандартными условиями кредитования и условиями для компании с высоким кредитным рейтингом или кредитный спрэд зависят от срока финансирования и общей экономической ситуации в стране. Кредитный спрэд отображается на так называемой рыночной кривой процентных ставок (yield curve), которая отражает мнение участников рынка о стоимости финансирования для компаний с различным рейтингом. Подобная кривая процентных ставок создается на основе рыночных данных различными информационными службами, как, например, Bloomberg или Reuters.

В настоящее время в Германии кредитный спрэд для кредитов (облигаций) сроком на пять лет для компаний с рейтингом BBB составляет примерно 300 базисных пунктов (в начале года – около 70).

Для компаний с рейтингом ниже BBB, так называемый non-investment grade, не существует общепризнанного рыночного спрэда. В каждом конкретном случае цена финансирования определяется в зависимости от рейтинга, наличия залогового обеспечения, срока кредита и прочих факторов.

ГРИГОРИЙ ПЕРЕРВА,

заместитель генерального директора рейтингового агенства «Кредит-рейтинг»:

— Кредитные рейтинги по международной и национальной шкалам условно делятся на две группы: инвестиционного и спекулятивного уровней. Для заемщиков с инвестиционным уровнем рейтинга характерна более высокая кредитоспособность по сравнению с заемщиками со спекулятивным уровнем. Вряд ли можно ответить на вопрос, какой уровень кредитного рейтинга банки или прочие инвесторы считают приемлемым, а какой нет, потому что высокая вероятность дефолта по долговым обязательствам может быть компенсирована за счет более высокой процентной ставки или более высокой вероятности возврата средств после дефолта (качество обеспечения). Таким образом, корректнее говорить о высоком или низком кредитном рейтинге для определенного уровня процентной ставки по долговым обязательствам.

Кредитные рейтинги всех украинских заемщиков по международной шкале находятся на достаточно низком уровне (спекулятивном), что связано с низким уровнем суверенного кредитного рейтинга Украины. Основным инструментом сравнения кредитоспособности заемщиков на внутреннем рынке является национальная шкала кредитных рейтингов.

АЛЕКСЕЙ МИРОНОВ,

старший директор по развитию бизнеса международного рейтингового агенства Fitch Ratings:

— Управление рисками является одним из факторов, которые мы учитываем, присваивая кредитные рейтинги. Существует четкая обратная зависимость: чем выше рейтинг, тем ниже ставка привлечения финансирования. Чем выше кредитный рейтинг, тем ниже стоимость привлечения долгового финансирования (включая кредиты).

Определить четкую количественную зависимость сейчас затруднительно в связи с волатильностью рынков капитала и переоценкой многими инвесторами рисков. Разные банки считают высокими различные рейтинги. Обычно рейтинги разделяют на рейтинги инвестиционной (ВВВ – и выше по международной шкале) и спекулятивной категории (ВВ+ и ниже). Но на рейтинги банков серьезное ограничение может оказывать суверенный рейтинг. Какой-либо однозначной трансформации уровня риск-менеджмента в уровень кредитного рейтинга нет.

ВИТАЛИЙ ШАПРАН,

главный финансовый аналитик, заместитель директора рейтингового агентства «Эксперт–

Рейтинг»:

— В западной практике от кредитного рейтинга зависят процентные расходы компании при выпуске облигаций. Традиционно рейтинги являются атрибутом рынка облигаций и указывают на вероятность дефолта эмитента. В США, странах ЕС и Японии на рынке облигаций много участников, которые не в состоянии самостоятельно определить вероятность дефолта эмитента, поэтому они используют независимое мнение рейтингового агентства. В Украине ситуация диаметрально противоположная. На рынке облигаций присутствуют в основном банки, способные определить уровень кредитного риска заемщика самостоятельно, иногда даже лучше, чем агентство. При этом банки, в отличие от агентств, могут контролировать платежеспособность заемщика в оперативном режиме через мониторинг оборотов по счетам заемщика-клиента. Поэтому в Украине на кредитную ставку рейтинг не оказывает прямого влияния. Для банков это скорее ориентир, сигнал к тому, как кто-то другой оценивает заемщика.

Если речь идет об Украине и рейтинговой оценке со стороны рейтинговых агентств, то даже на рынке облигаций не существует никакой разницы в процентах между стандартными условиями кредитования и условиями для компании с высоким кредитным рейтингом. Кто бы что ни говорил, но, поскольку банки сейчас доминируют на рынке облигаций, эмитенту рейтинг (в том виде, в каком он подается) нужен только для того, чтобы исполнить требования ГКЦБФР. В западной практике разница между эмитентами АА и ВВВ динамична и иногда достигает 1,5%. Более того, на разницу между доходностями по облигациям с разными рейтингами даже выпускают деривативы.

Если говорить о том, как влияет наличие системы управления рисками на рейтинг корпоративного управления при прочих равных условиях, то все зависит от того, какая система управления рисками внедрена на предприятии или в банке, то есть насколько глубоко она проникает во все сферы управления рисками и учитывает специфику бизнеса. Методики международных агентств не всегда концентрируются именно на риск-менеджменте, как правило рейтинговые агентства больше осуществляют мониторинг системы контроля за работой служащих компании, особенно ее топ-менеджмента. Если вы вспомните фатальное банкротство Barings или миллиардные убытки SG от работы простого трейдера, то поймете, что от мониторинга за системами контроля до риск-менеджмента один шаг. В рейтинговых агентствах из СНГ иногда берутся за изучения систем управления валютным, процентным и рыночным рисками, но я считаю, что это неправильно.

Наше рейтинговое агентство больше внимания обращает на системы контроля за менеджментом, на то, насколько правильно построена система компенсаций, какая в компании есть система предупреждений от «случайных сделок» и проч. О каком рейтинге можно говорить, если в компании команда исполнительных директоров не раскрывает информацию о своих доходах. Если у миноритариев отсутствует система контроля за менеджментом, это может привести к фатальным корпоративным рискам.