Услуги консультантов все меньше интересуют промышленников, зато стали крайне востребованы при переделе собственности.

Буревестники

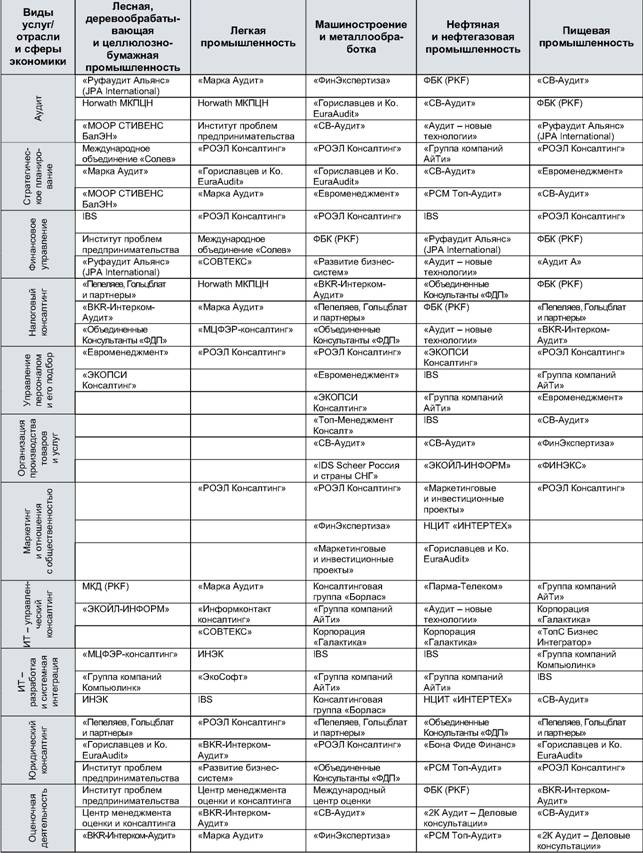

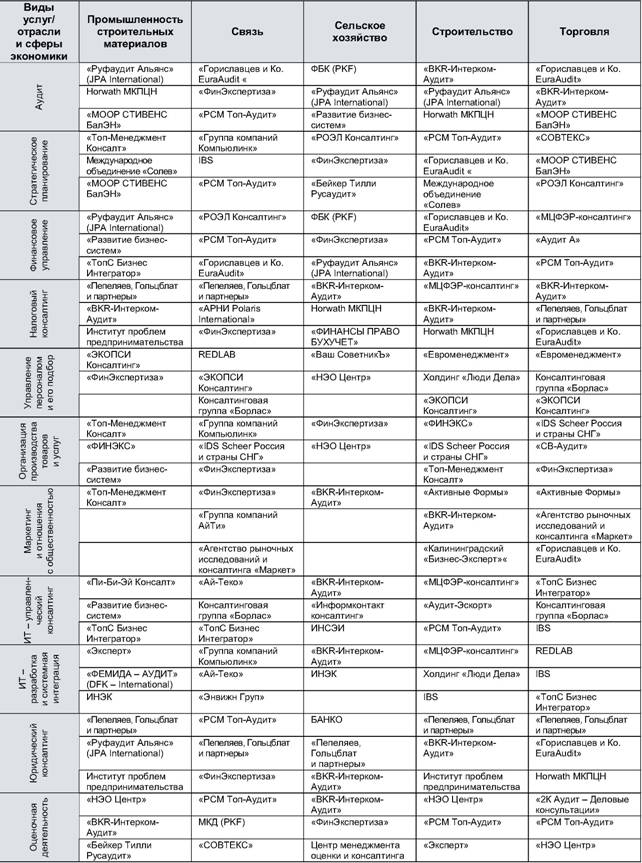

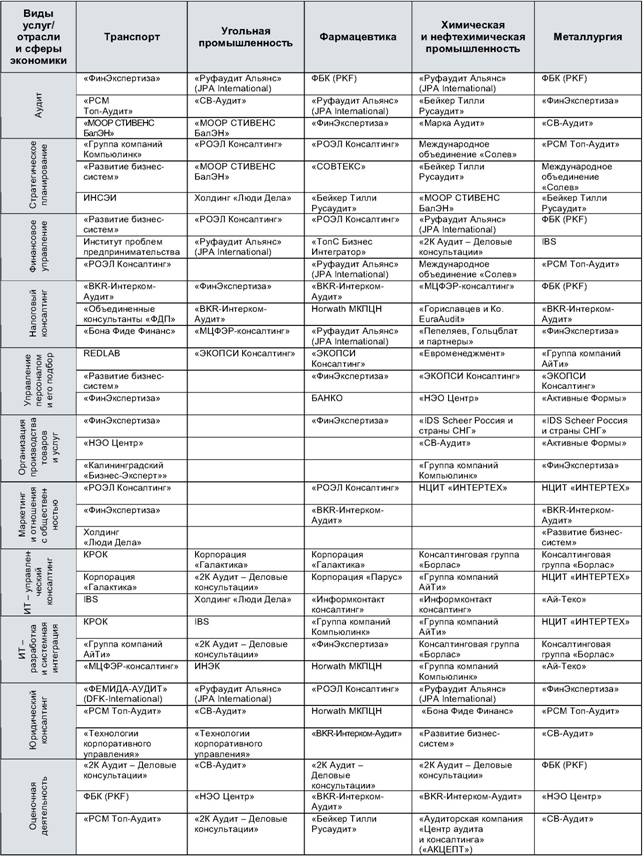

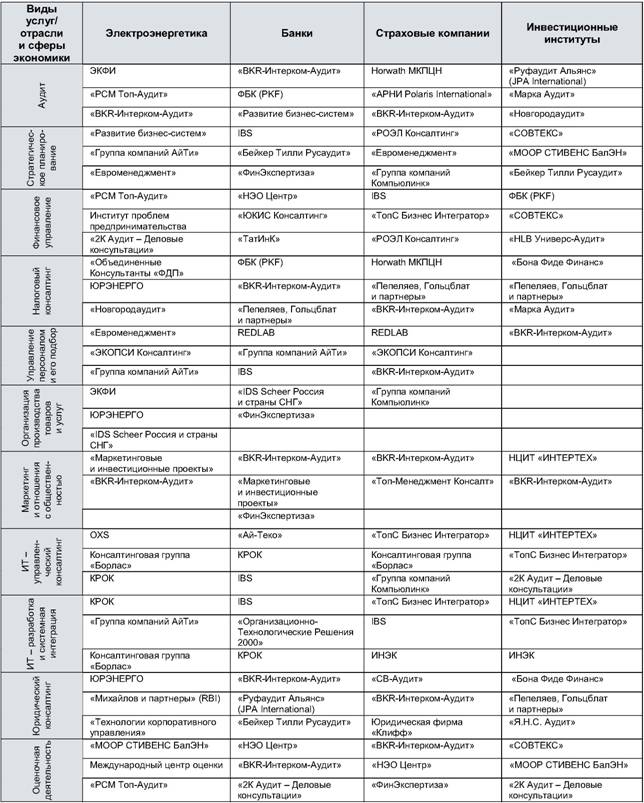

Рейтинговое агентство «Эксперт РА» завершило очередное (четвертое) исследование «Карта аудита и консалтинга» (табл. 1-3). Цель исследования – не просто зафиксировать тенденции рынка аудита и консалтинга в целом, но и проанализировать их в разрезе отраслей и видов услуг.

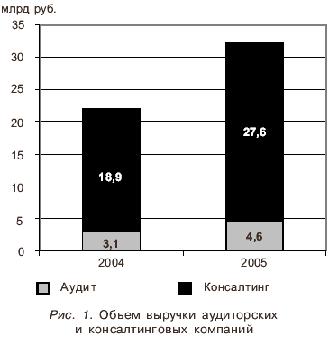

Поскольку любая карта прежде всего содержит данные о рельефе местности, то уместно сказать о том, что общий уровень поверхности (если следовать географической терминологии) – т.е. выручка аудиторских и консалтинговых компаний-участников «Карты» – только за последний год поднялся на 46% (рис. 1). На фоне не столь бурного роста других секторов отечественной экономики (в среднем за год темпы роста предприятий промышленности не превышали 25%) достижения аудиторов и консультантов выглядят впечатляюще.

Впрочем, два года назад темпы были и того выше. За период с 2001 по 2003 год общий уровень поверхности «Карты» вырос почти вчетверо (с 5,5 до 21,6 млрд руб.). Это был период неслыханного спроса со стороны промышленников на консультационные услуги.

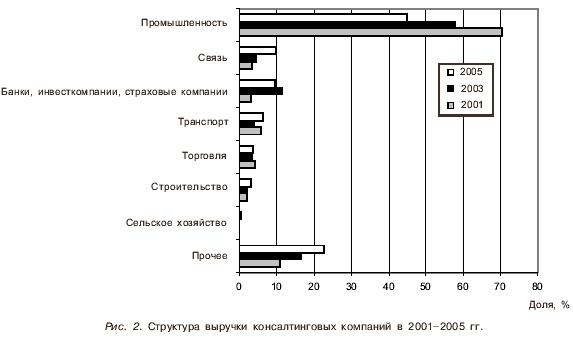

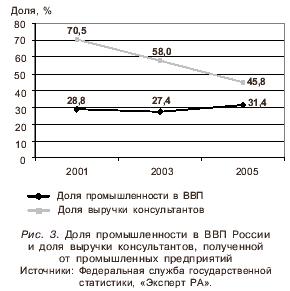

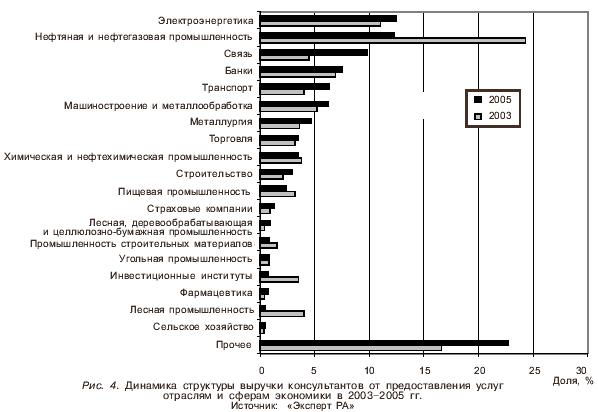

Сейчас тенденция изменилась. Несмотря на регулярные отчеты статистиков о динамичном промышленном росте, сами промышленники с каждым годом все меньше и меньше прибегают к услугам консультантов. Из общего объема выручки, заработанной аудиторскими и консалтинговыми компаниями в 2005 г. (а это 32,2 млрд руб.), на долю промышленности пришлось всего 45% против 70,5 в 2001 году и 58% два года назад. Иными словами, доля промышленности в структуре спроса на консалтинг сократилась на четверть, в то время как вклад промышленных предприятий в ВВП страны за этот же период увеличился почти на три процентных пункта (рис. 2, 3).

Можно было бы не переживать о потерях консультантов, если бы не одно «но». Рост спроса на консалтинг обычно предшествует росту самой отрасли, предъявляющей спрос. Верно и обратное. Так что перспективы отечественной промышленности выглядят не радужно.

Спрос же на консалтинг предъявили другие секторы экономики. В ряде случаев годовой прирост превышал 150%. Наиболее бурный спрос на их услуги проявили связисты и транспортники, чуть меньший -банкиры и электроэнергетики. Нетрудно заметить, что все эти предприятия на настоящий момент находятся на стадии реструктуризации и активного привлечения инвестиций.

Соответственно изменился и состав оказываемых услуг. Рассказывает генеральный директор компании «РОЭЛ Консалтинг» Василий Тренев: «Мы почувствовали смещение спроса с услуг по повышению эффективности бизнеса на построение систем управления. Развитие бизнеса в России дошло до уровня, когда стало необходимо более активно привлекать инвестиции. А инвестор должен понимать, как прирастают

деньги и почему они будут ему возвращены. Это значит, что компаниям необходима прежде всего эффективная, прозрачная и понятная – в том числе и стороннему инвестору – система управления».

Недосягаемые вершины

Одна из главных причин в изменении спроса на консалтинг – поразительная апатия компаний нефтяного сектора. Огромный финансовый потенциал как магнит тянет к ним консультантов. Именно поэтому пару лет назад в этом секторе наблюдался самый высокий уровень конкуренции. Так, например, услуги в области стратегического планирования нефтяникам оказывали 27 компаний, по управленческому консалтингу в области информационных технологий (ИТ) – 29, а по оценке и вовсе 30.

В 2005 же году ситуация в корне изменилась. Подобные консалтинговые услуги в нефтяной отрасли предоставляют всего 15, 20 и 22 компании соответственно. Особенно выделяется падение спроса на стратегический консалтинг. За два года выручка стратегических консультантов снизилась почти на 58%. Да и зачем проявлять инициативу, раз деньги и так текут рекой.

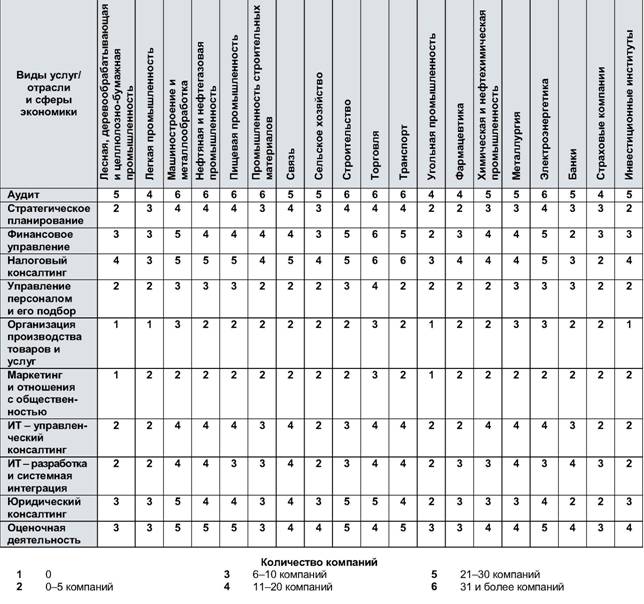

Карта российского аудита и консалтинга

Продолжение табл. 1

Источник: «Эксперт РА». Перепечатка таблицы или отдельных данных возможна только с разрешения рейтингового агентства «Эксперт РА». Более подробную информацию об опыте предоставления компаниями услуг в конкретной отрасли экономики и результатах проекта «Карта российского аудита и консалтинга» можно получить на сайте рейтингового агентства «Эксперт РА» www.raexpert.ru

Последствия «толкучки» консультантов в нефтяной отрасли налицо. Размеры еще пару лет назад недосягаемого пика «нефтянки» уменьшились с 5,2 до 3,4 млрд рублей. А доля выручки консультантов, заработанной в этом секторе, за два года упала до 12,3% (против 24,3% в 2003 г., рис. 4).

На фоне обсыпавшегося нефтяного пика отчетливо выделилась другая вершина – электроэнергетика. Пока размеры этого сектора сопоставимы с «нефтянкой», однако перспективы, открываемые перед консалтинговыми компаниями, здесь куда более заманчивы. Только за последние два года выручка консультантов от оказания услуг предприятиям электроэнергетики выросла на 45% или более чем на 1 млрд руб.

И это еще далеко не предел. Электроэнергетическая отрасль находится в стадии перестройки и спрос на услуги консультантов как никогда велик. По мнению управляющего партнера АКГ

«ФинЭкспертиза» Елены Трубниковой, «в наибольшей степени здесь актуально решение задач «повышенной сложности», комплексных, объемных и нетривиальных. Например, таких как разработка нормативной базы, посредством которой будут регулироваться все налоговые и бухгалтерские, а также некоторые юридические аспекты реформирования системы перекрестного субсидирования в электроэнергетике; отражение в отчетности технологических потерь электроэнергии, а также ее купли-продажи на оптовом рынке. Результат, получаемый заказчиком, – комплексная взаимоувязанная нормативная система, позволяющая, помимо прочего, четко определиться со всеми элементами конкурентного оптового рынка электроэнергии как для переходной, так и для целевой модели».

На «высокогорье» обозначился и еще один пик – связь. Доходы консалтинговых компаний от предоставления услуг предприятиям этой отрасли за два года увеличились на 180% и составили почти 3 млрд руб. Соответственно доля «связистов» возросла с 4,5 до 9,8%.

Причем в этой отрасли также особое внимание уделяется решению сложных задач.

Рассказывает президент консалтинговой группы «Борлас» Алексей Ананьин: «В области управленческого консалтинга весьма интересен масштабный, продолжающийся и сейчас проект в ОАО «Связьинвест», целями которого является унификация бизнес-процессов управления персоналом в масштабах всего холдинга, включая создание единых правил и принципов построения системы оплаты и стимулирования труда, правил учета движения человеческих ресурсов, учета труда и многое другое».

Высокие конкурентные зоны

На втором уровне «карты» оказались инфраструктурные отрасли – финансы и транспорт. Так, за последние два года выручка консультантов, полученная от предоставления услуг банкам, увеличилась на 40%, а от предоставления услуг транспортным предприятия и вовсе вдвое, достигнув отметки в 1,8 млрд руб. В итоге доля этих секторов возросла с 6,9 до 7,5% и с 4 до 6,3% соответственно.

Среди основных клиентов консультантов в этих сферах можно назвать ОАО «РЖД» (где полным ходом идет реструктуризация), лизинговые компании, авиа и автопредприятия, нуждающиеся в полном комплексе услуг. Как считает заместитель генерального директора компании «BKR-Интерком-Аудит» Виталий Семе-нихин, «эти отрасли остаются наименее проработанными в плане законодательства, что повышает риски, связанные с возможностью преследования компаний со стороны контролирующих государственных органов. А это, в свою очередь, формирует большой спрос именно на комплексные услуги по реализации проектов в интересах конкретных клиентов, на услуги по комплексному экономическому, правовому и налоговому анализу сделок».

Кроме того, спрос со стороны перечисленных выше компаний, впрочем, как и со стороны банковского сектора, во многом связан с ростом инвестиционной активности.

Сами же консультанты и аудиторы видят свои перспективы несколько иначе. Наибольшее внимание они уделяли не только транспорту, но и торговле и строительству, в которых наблюдался самый высокий уровень конкуренции. Например, в торговле услуги по аудиту предоставляют 53 компании, в строительстве – 51, а в транспорте – 43. Среди консультационных услуг особенно популярными здесь являются налоговый и финансовый консалтинг. В ушедшем году эти секторы обслуживали от 23 до 37 консультантов.

«Что касается самого спроса на налоговый консалтинг, то, – как отмечает исполнительный директор компании «МЦФЭР-консалтинг» Станислав Джаарбеков, – за последние два года он перетерпел существенные изменения. Если до событий, связанных с ЮКОСОМ, большим спросом пользовались услуги по налоговому планированию и оптимизации, то сейчас наибольшая потребность у компаний в налоговом аудите и выявлении налоговых рисков, снижающих вероятность предъявления налоговых претензий со стороны фискальных органов».

Следует отметить также рост внимания собственников к консалтингу. В этом смысле показателен проект по разработке системы сбалансированных показателей для крупной торговой компании на Дальнем Востоке, реализованный компанией «РОЭЛ Консалтинг».

Собственник задался вопросом: почему компания не развивается? Оказалось, дело в несбалансированной системе управления бизнесом, когда цели и задачи собственника перестали совпадать с существующей структурой и системой управления в компании. Не была сформирована четкая система распределения ответственности. «В результате среди задач, которые решали в этом проекте наши консультанты, было построение системы принятия решений, системы оценки результатов, оплаты труда по целевым показателям, системы сбалансированных показателей компании в разрезе должностей, – поясняет директор дирекции интегрированных структур «РОЭЛ Консалтинг» Галина Злобина. – Мы сформировали команду по реструктуризации предприятия с участием менеджеров собственника, разработали новую организационную структуру под те цели и задачи, которые решал собственник компании. Принципиально новым для нашего клиента стал ввод показателей развития. Это значит, что помимо традиционных финансово-экономическихпоказателей, деятельность регулярно оценивается по таким показателям, как увеличение доли рынка, лояльность клиентов, реализуемость стратегии, исполнение программы мероприятий по реализации стратегии компании и даже исполнение регламентов и стандартов, регулирующих деятельность компании».

Уровень конкуренции и консалтинг (рельеф карты российского аудита и консалтинга по количеству компаний)

Государственная территория

Хотя в классификаторе «Карты» графа «государственный сектор» отсутствует, однако, по словам самих аудиторов и консультантов, немалую часть своих доходов они заработали от предоставления услуг государству. По нашим оценкам, это примерно 1,5–2 млрд руб. Таким образом, по соседству с транспортной отраслью расположилось обширное пространство, занимаемое госсектором. Причем, как считают сами консультанты, динамично развивающееся.

В первую очередь, спрос на услуги консалтинговых компаний предъявляют администрации субъектов Федерации и муниципальных образований. Для них теперь необходимым условием привлечения госсредств стало наличие стратегии и программы социально-экономического развития территории.

Как считает генеральный директор компании «СОВТЕКС» Виктор Петроченков, «востребованы услуги по формированию и сопровождению программ территориального и отраслевого развития, сопровождению государственных, муниципальных, в том числе и административных, реформ. А аудит таких организаций, как министерства (различных уровня и отраслевой принадлежности), – привычная сегодня практика. Кроме того, большой объем оценочных услуг также стал здесь нормой, что вполне корреспондирует-

ся с популярной сегодня темой частно-государственного партнерства».

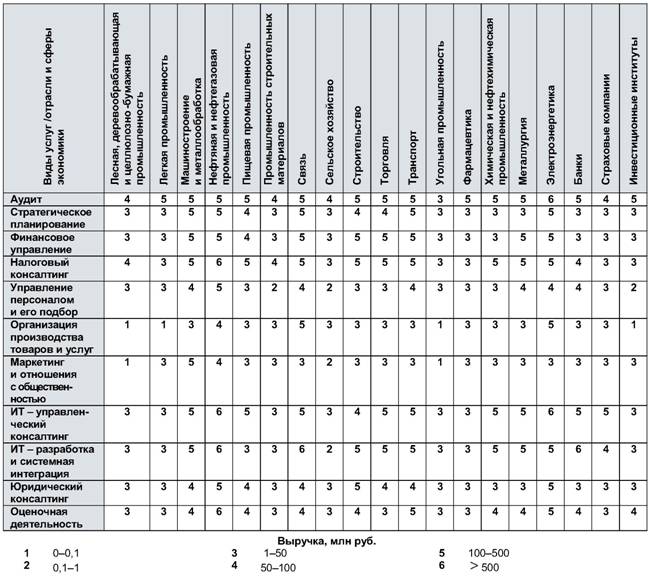

Уровень спроса на аудиторские и консалтинговые услуги (рельеф карты российского аудита и консалтинга по выручке компаний)

Особенно много заказов со стороны госструктур на создание информационных порталов и автоматизацию документооборота. Причем здесь уже нельзя однозначно отдать приоритет региональным или федеральным властям. Рассказывает генеральный директор компании КРОК Борис Бобровников: «Недавно КРОК реализовал информационный портал для администрации Ставропольского края. В процессе создания – система электронного документооборота в исполнительных органах власти Пермского края.

Проекты направлены на облегчение взаимодействия власти и населения и повышение прозрачности работы чиновников. Компанией была внедрена также система управления производительностью СУБД Oracleв Федеральной службе по финансовому мониторингу».

Перспективна, на взгляд консультантов, и отрасль ЖКХ. Считается, что реформа, осуществляемая в этом секторе, начинает переходить из концептуальной и законотворческой в практическую плоскость (институциональные изменения, инвестиционные процессы).

Предгорный район

Неподалеку от госсектора расположились еще одна динамично растущая вершина – машиностроение. За год объем выручки консультантов, заработанной в этой отрасли, увеличился на 52% и составил 1,9 млрд руб. Отчасти за счет резкого роста оборонных государственных заказов и все того же спроса на консалтинг в области ИТ. Так, например, «айтишники» только за услуги по разработке и внедрению ИС получили от машиностроителей около полумиллиарда рублей.

Впрочем, в отличие от нефтяников, предприятия машиностроительной отрасли всерьез задумались о своем дальнейшем развитии. О чем явно свидетельствует повышенный спрос на услуги по стратегическому планированию и организационному развитию. Почти 230 млн руб. удалось заработать стратегическим консультантам в этом секторе, что сопоставимо разве с доходами, полученными от оказания стратегических консультаций в электроэнергетике и отрасли связи.

Поступают от машиностроителей и заказы на проведение стратегических маркетинговых исследований. Подобное исследование было проведено компанией «ФинЭкспертиза» для группы «РусПромАвто». По словам Елены Трубниковой, «в процессе работ наша компания провела уникальное исследование предпочтений и потребностей покупателей грузовых и легких коммерческих автомобилей. В рамках проекта респондентам было задано в общей сложности около 200 тыс. вопросов. Это, в свою очередь, позволило определить наиболее перспективные направления развития компании, сформировать набор требований к разрабатываемым новым моделям автотехники, скорректировать долгосрочную производственную и маркетинговую стратегию».

Другие две вершины – химическая и пищевая, хотя и расположены в предгорье (объемы выручки консультантов составили 1,1 млрд и 850 млн руб. соответственно), однако на фоне машиностроительного пика растут более вялыми темпами. Так, например, доходы консультантов, полученные от оказания услуг химикам, увеличились за два года всего на 17%, а от оказания услуг предприятиям пищевой промышленности и вовсе уменьшились на 5%. И если эти тенденции сохранятся, то в ближайшем времени мы можем стать свидетелями обрушения еще двух вершин.

Одной из причин такого положения в этих отраслях вполне могла стать проблема кадров. И в этой ситуации показателен пример предприятия «Уралкалий» – крупнейшего в России производителя и поставщика калийных удобрений. Рассказывает генеральный директор компании «ЭКОПСИ Консалтинг» Марк Розин: ««Уралкалий», как и многие производственные предприятия, ведущие свою историю еще с советских времен, столкнулся с проблемой старения руководящих кадров и зависимости бизнеса от отсутствия смены у ключевых руководителей. Но, так как производств аналогичной специализации в России практически нет, следовательно, найти ведущих менеджеров и специалистов на открытом рынке труда практически невозможно. Выходом из положения стало создание на предприятии системы кадрового резерва: выявление высокопотенциальных сотрудников, их развитие, планирование карьерного продвижения и разработка мер по удержанию «резервистов»».

Разработанная система выстроена по принципу «эшелонирования», т.е. таким образом, что в случае перехода сотрудника на более высокую позицию его место автоматически заполняется специалистом низшего «эшелона». В результате внедрения системы в компании был сформирован резерв для всех ключевых позиций (что обеспечило безопасность с точки зрения кадров), произошло существенное омоложение руководящего состава, изменилась

модель корпоративной культуры – люди мотивированы на рост и развитие внутри компании, удалось решить проблему удержания ценных специалистов за счет предоставления им возможностей карьерного роста.

Унылая равнина

До последнего времени «карта» демонстрировала активное освоение «белых пятен». Это такие отрасли и виды услуг, которые практически игнорируются консультантами. И уже к 2003 г. «белых пятен» не осталось, консультанты были востребованы почти во всех отраслях.

Сейчас процесс повернулся вспять, появились «проплешины». В частности, в них угодили лесная, легкая, угольная промышленность, сельское хозяйство и инвестиционные институты. В каждой из этих отраслей полученные консультантами доходы не превышают 250 млн руб. А количество компаний, оказывающих услуги, едва дотягивает до 20. Исключение, пожалуй, составляет спрос на аудит. Число компаний, предоставляющих услуги по аудиту, колеблется от 20 до 30.

Что касается спроса на консалтинг, то со стороны этих отраслей полностью отсутствует потребность на услуги в области производства товаров и услуг. А консалтинг в области маркетинга и отношений с общественностью, оказывается, не нужен предприятиям лесной и угольной промышленности. Почти не востребованы услуги кадровых консультантов.

Легко понять, почему, например, инвестиционным компаниям не требуются услуги консультантов. Как правило, они содержат штат собственных аналитиков-консультантов, готовых в любую минуту дать советы практически по всем проблемам. В других же секторах ситуация совершенно иная. И основная причина не обращения к консультантам здесь – это их низкая платежеспособность. Все-таки заказ консультанта остается дорогой услугой, сравнимой разве что только с квалифицированными медицинскими услугами.

Кроме того, как правило, предприятия этих отраслей работают в условиях отсутствия жесткой конкурентной и рыночной среды. И наконец, есть еще одна причина, отчасти вытекающая из предыдущей – низкая технологичность производства в этих сегментах экономики. Никто из этих отраслей за последние два года (за исключением, быть может, легкой промышленности) так и не проявил особого интереса к услугам «айтишников». Так, выручка ИТ-консультантов, полученная от реализации услуг в этих секторах, смехотворна и исчисляется от 570 тыс. до 18 млн руб. в год! На всю страну лишь две компании были востребованы в сельском хозяйстве, три – в легкой и четыре – в угольной промышленности. И то, в своем большинстве, это были аудиторско-консалтинговые группы, разрабатывающие и внедряющие собственные, как правило, финансовые ИС. В итоге только за последние два года выручка консультантов в легкой промышленности уменьшилась в шесть раз! В то время, когда спрос на автоматизацию, причем сложнейшую, со стороны других отраслей (как уже упоминалось выше) был просто ошеломляющим.

Впрочем, справедливости ради, нужно отметить, что предприятия легкой и угольной промышленности, а также сельского хозяйства все-таки думают о своем будущем и предъявляют, пусть пока небольшой, спрос на стратегии. Так, например, доходы стратегических консультантов от оказания услуг этим секторам экономики по итогам 2005 г. составили 40, 38 и 28 млн руб. соответственно.

Методика составления «Карты аудита и консалтинга»

Карта российского аудита и консалтинга подготовлена на основании анализа данных о деятельности 100 крупнейших аудиторских и консалтинговых компаний России в 2005 г., оказывающих услуги в различных отраслях и сферах народного хозяйства. В качестве подтверждения присланных сведений компании указали своих клиентов.

Результаты исследования представлены в виде матрицы, по горизонтальной оси которой приведены отрасли и сферы народного хозяйства, а по вертикальной – виды оказываемых услуг. В каждой ячейке приведены компании, которые оказали максимальный объем услуг.

Более подробную информацию о компаниях, принявших участие в исследовании, данные о результатах предыдущих проектов (по итогам 2001 и 2003 гг.), а также общие сведения о компаниях-участницах можно получить на сайте рейтингового агентства «Эксперт РА» из базы «Российский аудит и консалтинг» по адресу: www.raexpert.ru.