Результативная деятельность любой компании невозможна без поставленных целей. Процесс управления ею также нуждается в ориентирах и контрольных значениях, которые позволили бы придерживаться выбранного курса. Данную роль успешно выполняют ключевые показатели эффективности (KPI).

KPI призваны прежде всего обеспечить измеряемость процесса достижения поставленных перед компанией целей. Закономерно, что KPI будут действительно работать только в том случае, если в компании существует система долгосрочного стратегического планирования. Система KPI усиливает ее, повышает вероятность реализации стратегической программы, но однозначно не может ее заменить. Самостоятельное использование KPI возможно в качестве, например, основы бенчмаркинга.

Денис Гайдак, директор по экономике и финансам пивоваренной группы «Сармат» , разрабатывал и внедрял KPI в нескольких компаниях. Своим опытом он делится с читателями &.ФИНАНСИСТ.

|

Денис Гайдак Опыт работы: начинал карьеру в банковском секторе. Проработал более восьми лет в различных банках (АБ «ИНКО», АКБ «Надра», АО «Индустриально-экспортный банк»). С 2001 г. работает в должности финдиректора на производственных предприятиях и холдингах машиностроительной, металлургической и нефтеперерабатывающей промышленности (в том числе

С 2006 г. занимает должность директора по экономике и финансам пивоваренной группы «Сармат». Образование: окончил Киевский национальный экономический университет (дипломы по специальностям «банковское дело» (1994 г.) и «финансовый менеджмент на предприятии» (2000 г.). В течение 2002-2005 гг. успешно сдал квалификационные экзамены для получения международного сертификата профессионального бухгалтера (CIPA). |

За прошедший год вами уделялось много внимания внедрению инноваций в области финансов и управленческого учета. К каким именно результатам вы пришли?

Среди инновационных подходов я в первую очередь выделил бы разработку модели работы централизованного казначейства, инжиниринг бизнес-процессов, начиная с финансовой службы, работу над методиками оценки эффективности работы подразделений, разделение и организацию работы финансовой службы по процессам, а не по функциям. Внедрение системы KPI я не назвал бы инновацией, но для нашей компании это было шагом вперед.

Традиционно любая организация выделяет отделы, подразделения и организует их работу по функциям. Мой подход заключается в том, чтобы финансово-экономическая служба работала по процессам. На практике это означает, что в рамках подразделения выполняется целостный процесс от «А» до «Я». Служебные полномочия и обязанности сотрудников распределены таким образом, чтобы подразделение или менеджер держал в поле зрения и отвечал за весь процесс, а не только за его часть.

Для примера приведу схему организационной структуры финансово-экономической службы компании «Сармат» (рисунок 1). У финансового директора есть заместители по основным направлениям (национальные менеджеры). Всего таких направлений четыре: 1) финансовый менеджмент, то есть управление денежными средствами; 2) бюджетирование и контроллинг; 3) бухгалтерский учет и отчетность; 4) оценка и контроль эффективности деятельности. Естественно, в каждом направлении я хотел бы, чтобы национальный менеджер имел реальную возможность создать продукт, предоставить завершенный сервис топ-менеджменту либо другому подразделению компании, либо акционеру.

Менеджер по финансам, например, должен отвечать не только за оплату счетов или поступление средств, но и предложить такую услугу, которой могла бы воспользоваться другая служба компании: казначейство в компании должно быть вроде внутреннего банка. Менеджер по финансам отвечает за управление активами и обязательствами компании с точки зрения сбалансированных денежных потоков, ему переданы все права и полномочия в этом вопросе. Если взять для примера бухгалтерский учет и отчетность, то здесь результатом работы является информация и аудированная отчетность компании. У менеджера по учету и отчетности есть соответственно штат и все ресурсы для того, чтобы он мог организовать, с одной стороны, сбор необходимой информации, а с другой — подготовку отчетности, ее проверку, аудит и остальные процедуры.

Кто выступил инициатором внедрения описанной модели?

Идея подобной трансформации работы служб в компании «Сармат» была предложена мной, а сам процесс начался более двух лет назад. К сожалению, распространение новых принципов требует времени и, что еще важнее, административной поддержки. Сегодня можно сказать, что они относительно полно применены только в работе финансового департамента. Работа по процессам является целью, к которой мы двигались и продолжаем двигаться. В то же время нельзя говорить, что службы работают абсолютно изолировано друг от друга, поэтому фрагменты процессного подхода на сегодняшний момент уже есть в большинстве подразделений компании.

Что это означает на практике?

Это означает, что по предложению финансово-экономического департамента были подготовлены описания процессов и процедур компании. Они включают в себя не только должностные обязанности или положения по подразделениям, но и роли, зоны ответственности, тайминг, форматы предоставления данных и так далее, сродни технологической карте выполнения определенной деятельности. Прежде всего мы ориентировались на функции, выполняемые финансовой службой, но, как правило, подобная карта затрагивает рабочие процессы всех служб. Нами было подготовлено описание финансовых процессов, согласовано и включено в них те процедуры и этапы, которые выполняют другие службы, например, продажи, закупки, производство, маркетинг и проч. Сам процесс согласования и утверждения ввиду вовлеченности многих служб оказался непростым и достаточно затяжным. Это говорит о том, что для компании изменение практики проходило болезненно и тяжело.

Однако мы продолжаем двигаться к цели, поскольку понимаем, что построение системы финансового управления на основе мировых стандартов и соответствующие изменения не происходят за один день — в некоторых случаях на это нужны годы.

Как вы пришли к необходимости разработки и внедрения системы KPI?

Мой личный опыт работы с KPI включает их разработку и внедрение в нескольких компаниях. Во всех случаях инициатором введения KPI была финансовая служба. Остальные подразделения вначале отнеслись к данному проекту весьма инертно. Только после запуска и работы системы в течение определенного времени (около года) их участие в ее обсуждении и доработке стало возрастать. Энтузиазм появился после привязки оценок, полученных по KPI, к размеру ежегодных бонусов ведущих менеджеров.

Внедрение ключевых показателей эффективности требует наличия определенных методик или подходов, которые и были разработаны. Сначала мы достаточно серьезно пересмотрели

подход к системе бюджетирования и осуществили ее реформирование. Если говорить в общем, то поменяли направление или сместили акценты в системе бюджетирования. Их цель — трансформировать бюджет из классического набора планов, каким он обычно считается, в инструмент мотивации менеджмента и персонала. Соответственно бюджет должен стать ежедневно используемым инструментом оперативного управления.

Сохранилась ли связь между стратегическим планированием и бюджетированием? Как взаимодействуют процессы разработки стратегии и системы KPI на вашем предприятии?

Сохранилась ли связь между стратегическим планированием и бюджетированием? Как взаимодействуют процессы разработки стратегии и системы KPI на вашем предприятии?

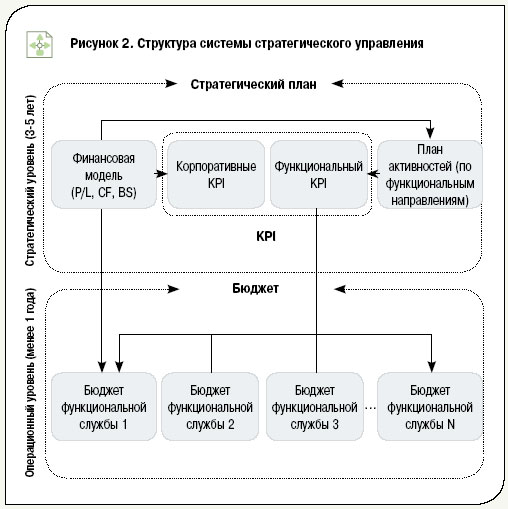

Процесс разработки стратегии выглядел следующим образом. Наша компания подготовила стратегический бизнес-план на пять лет, но прогноз ее основных показателей был сделан на период в десять лет. То есть мы провели расчеты до 2017 г., но в проект стратегического плана был включен период 2008-2012 гг. Процесс подготовки стратегического плана укладывался в общий процесс планирования в компании и проходил по принципу «сверху вниз» и «снизу вверх». Первоначально устанавливались общие для компании финансовые параметры (ratios) на прогнозируемый период времени (как правило, в процентном выражении: например, EDITDA должна составлять не менее 10% от Net Sales и т. п.), которые затем были положены в основу корпоративных KPI. Далее компания должна разработать конкретную финансовую модель под эти параметры (P/L, CF, BS): объем продаж, цены на продукцию и т. д. Следующий этап — разработанная финансовая модель подлежит первоначальному согласованию на предмет ее адекватности реальной ситуации. После того как модель прошла предварительное согласование, устанавливаются функциональные ключевые показатели для подразделений, она спускается на департаменты, где продолжается ее детализация и каскадирование задач. Кроме того, департаменты должны составить свои планы активностей — перечень мероприятий с описанием заданного эффекта.

Связь системы стратегического планирования с бюджетированием и место системы KPI в этом процессе приведены на рисунке 2.

С какой целью создаются планы активностей по функциональным направлениям?

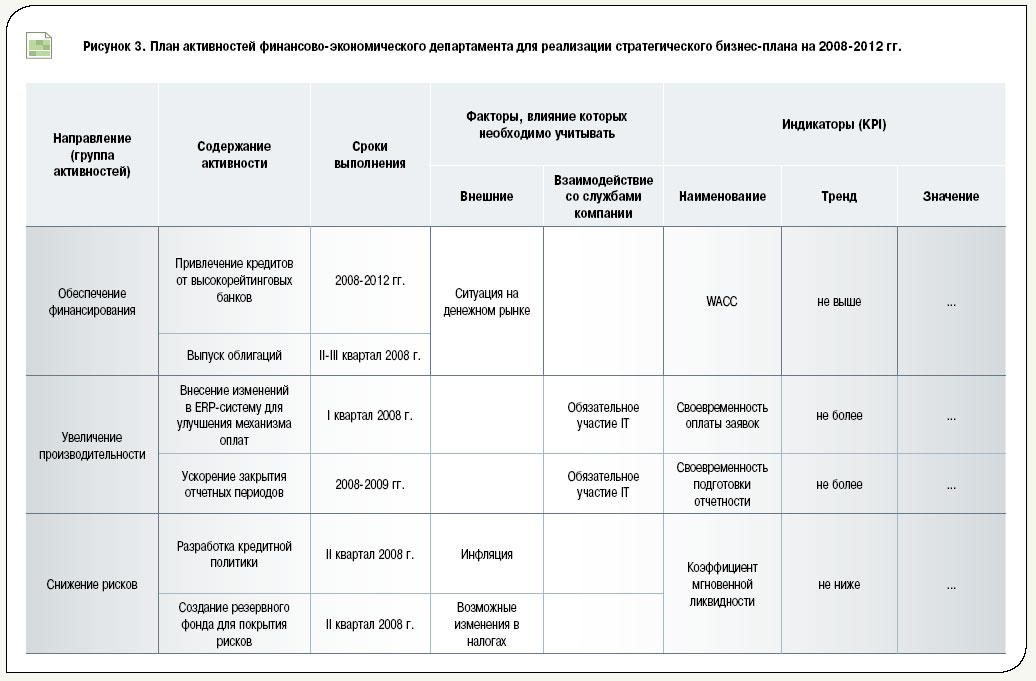

Планы активностей нацелены на то, чтобы процесс планирования стал действительно программой действий. Они тесно связаны с функциональными KPI: каждый менеджер должен продумать последовательность своих шагов для выполнения утвержденных KPI. Вместе с тем как раз KPI помогают измерить успешность той или иной запланированной деятельности. Например, технический директор инициирует внедрение новой энергосберегающей технологии. В его распоряжении имеется также KPI на потребление энергоносителей на единицу продукции на пять лет утвержденной стратегии. Поэтому для достижения целевого уровня потребления в бюджете технический директор описывает перечень необходимых мер (в том числе и внедрение сберегающей технологии), которые будут способствовать экономии энергоресурсов и выходу на целевые нормативы, а также стоимость и сроки реализации указанных мер. Мы всегда имеем возможность критично оценить, с одной стороны, затраты, с другой — показатели снижения энергопотребления, а также принять обоснованное управленческое решение. Пример плана активностей финансово-экономического департамента приведен на рисунке 3. Таким образом, стратегия воплощается в финансовую модель, набор KPI по функциональным направлениям и планы активностей.

Система ключевых показателей — это ваша методика измерения выполнения стратегических целей?

Прежде всего KPI позволяют финансовому директору:

- провести декомпозицию (каскадирование) стратегических целей до уровня бизнес-единиц, функциональных направлений и отдельных менеджеров;

- организовать четкое измерение результатов их деятельности;

- создать взаимозависимость результатов работы отдельных подразделений;

- предоставить относительно объективные данные для оценки эффективности отдельных менеджеров, в том числе и для моти-вационных программ.

По моему мнению, стандартная, классическая система бюджетирования (краткосрочного планирования) может и должна быть модифицирована с появлением в компании системы KPI. Теперь функциональные бюджеты (бюджеты подразделений или центров финансовой ответственности) могут быть представлены как двусторонний баланс: в активной части — KPI в качестве установленных операционных целей и задач; в пассивной — ресурсы (затраты), необходимые данному ЦФО для достижения поставленных операционных задач (рисунок 4).

Самое главное — стратегический план становится понятным для каждого менеджера, далекого от финансовых материй: он получает задания в привычной для себя системе координат с выходом в натуральные, трудовые единицы измерения.

Внесение ясности и обеспечение понимания взаимосвязи текущих задач со стратегическими целями ведущими менеджерами компании является, на мой взгляд, едва ли не главным достижением данного подхода к бюджетированию, поскольку очень сложно рассчитывать на эффективное исполнение задачи без ее полного понимания.

Какими основными принципами вы руководствовались при разработке системы KPI?

При разработке показателей я выделил бы несколько моментов, на которые следует обратить внимание.

- Показатели должны быть сгруппированы по функциональным направлениям или специализациям (структурированы).

- Должны быть выделены показатели, оценивающие разные аспекты той или иной специализации (для достижения объемной оценки).

- Одновременно не следует увеличивать количество показателей (оптимально, как показывает практика, от четырех до семи показателей по каждому направлению).

- Для каждого показателя должны быть определены четкая методика его расчета и источник информации для этого.

- Необходимо контролировать наличие противоречащих друг другу показателей и исключать это противоречие.

Отдельно хочу акцентировать внимание на необходимости работы с подразделениями компании и их менеджерами: крайне важно в течение всего периода внедрения системы KPI вовлекать их в обсуждение показателей и методик расчета, избегая при этом дискуссий относительно целевых или контрольных значений показателей.

Следует отметить, что набор KPI для конкретного менеджера должен включить в себя не только функциональные показатели, но и общекорпоративные (для создания связи с результатами работы всей компании) и личные (персональные), которые должны оценить рабочие качества отдельного сотрудника.

Можно ли утверждать, что с помощью системы KPI деятельность каждого менеджера должна быть оценена максимально объективно?

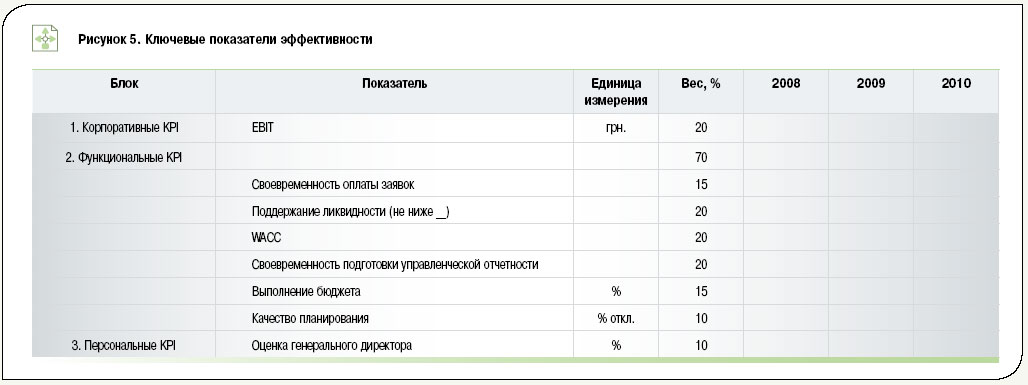

Конечно. Максимум показателей должны поддаваться исчислению или быть оценены, для некоторых случаев, по результатам опросов, так как субъективный фактор полностью исключить невозможно, а иногда и ненужно. Скажем, оценка по десятибалльной шкале на уровне «нравится ли вам работа этой службы» немаловажна, поскольку атмосфера в коллективе оказывает воздействие на эффективность работы. Кроме того, компания является иерархической системой с руководящим персоналом, который должен чувствовать, что влияет на бонус подчиненных. На рисунке 5 приведены, например, KPI директора по экономике и финансам, причем оценка генерального директора имеет вес в 10%. Корпоративный показатель EBIT установлен на уровне компании и един для всех директоров. Если рассматривать показатель WACC, то это целевое значение приемлемой для акционеров стоимости капитала, а задача финансового директора — поддерживать WACC на этом уровне.

Для каждого показателя, кроме целевого значения, устанавливается еще и процент выполнения с системой градации. Например, если недовыполнил план на 10-20%, то итоговый балл понижается, если же невыполнение более чем на 20%, то данный показатель не засчитывается и выставляется ноль. По результатам выполнения всех показателей по балльной системе нормируется и высчитывается итоговый интегральный бал выполнения целевых KPI за период.

Насколько вознаграждение вашего персонала привязано к результатам деятельности?

Я считаю, что наилучший способ мотивации — это система, «завязанная» на ключевых показателях эффективности. Сотрудники видят, за что и каким образом могут зарабатывать больше и получают то, что они заработали. Менеджмент же конкретизирует в KPI приоритеты деятельности. Есть возможность ввести новый показатель или исключить старый, когда необходимость в нем отпала, увеличить вес определенного KPI, «играть» значениями.

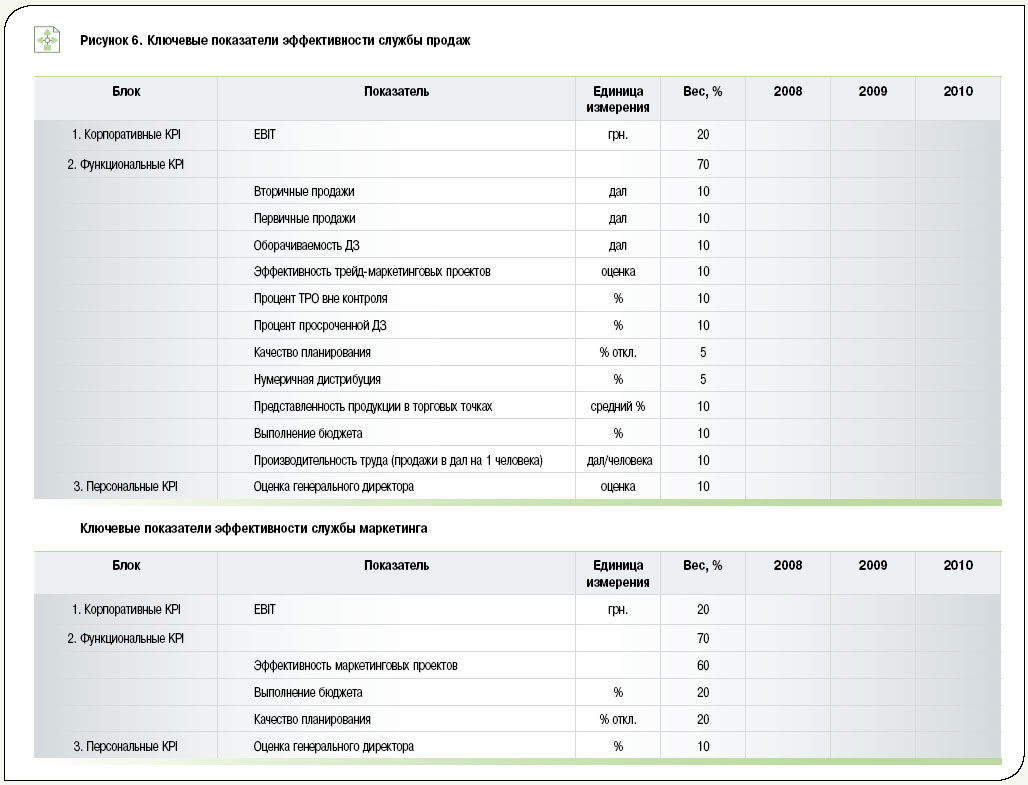

В качестве примера рассмотрим продажи. Структура KPI для каждого функционального направления одинакова и состоит из трех блоков: корпоративного (EBIT или другой показатель, на который работает вся компания), функциональный (специфические функции службы) и персональный. Рассмотрим детальнее функциональный блок KPI службы продаж (рисунок 6). В FMCG надо отличать первичные продажи, то есть дистрибьюторам, и вторичные — в розницу и конечному потребителю. Отгрузка продукции на дилера под конец отчетного периода не может быть полноценным основанием для получения бонуса. Поэтому мы и используем показатель вторичных продаж.

Трансформируя таким образом систему бюджетирования, компания получает «нескучный процесс, придуманный финансистами, которым больше нечем заняться», а инструмент активного влияния на эффективность функций — своего рода кнут для ЦФО в гонке за эффективностью и достижением стратегических целей.