Налоговый кодекс позволяет муниципальным властям при определении величины базовой доходности корректировать ее на коэффициент К2. Размер коэффициента устанавливается с учетом факторов, которые влияют на результат предпринимательской деятельности. Однако иногда практическое применение установленных К2 вызывает затруднение.

З начения корректирующего коэффициента К2 могут быть установлены в пределах от 0,005 до 1 включительно®. Использование таких коэффициентов местными властями, как правило, улучшает положение налогоплательщиков, которые уплачивают ЕНВД, поскольку это ведет к снижению базовой доходности, установленной законодательством РФ®.

К2 для разных групп

Зачастую организация торгует товарами, относящимися к нескольким группам. Как в таком случае рассчитать коэффициент К2, если установлено несколько его значений на разные группы товаров?

По мнению Минфина России, представительные (законодательные) органы власти вправе установить в отношении каждого вида предпринимательской деятельности как единое значение коэффициента К2, учитывающего совокупность особенностей его ведения, так и значения подкоэффициентов К2, которые учитывают конкрет ные факторы влияния на результаты такой деятельности®.

Во втором случае в соответствии с Налоговым кодексом корректирующий коэффициент К2 определяется как произведение установленных местными властями значений, которые учитывают влияние на результат предпринимательской деятельности факторов, предусмотренных статьей 346.27 Налогового кодекса, в том числе и ассортимент реализуемых товаров®.

Если в розничной торговле ведется продажа нескольких групп товаров, по каждой из которых установлены значения корректирующего коэффициента К2, то при расчете налоговой базы по вмененному налогу следует применять значения подкоэффициентов К2 по каждой группе товаров. Для этого необходимо определить произведение установленных подкоэффициентов К2. Однако надо учесть, что при определении произведения каждый подкоэффициент К2 корректируется на величину удельного веса розничного товарооборота каждой группы товаров в общем объеме розничного товарооборота.

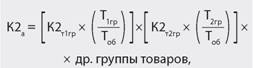

Исходя из этого, Минфин России® предлагает следующую формулу расчета значения корректирующего коэффициента базовой доходности, учитывающего такой фактор, как ассортимент реализуемых товаров:

где К2а – корректирующий коэффициент базовой доходности, учитывающий ассортимент реализуемых товаров;

К2т1гр – корректирующий коэффициент базовой доходности К2, учитывающий реализацию товаров 1-й группы;

К2т2гр – корректирующий коэффициент базовой доходности К2, учитывающий реализацию товаров 2-й группы;

Тоб – товарооборот по реализации всех товаров;

Т1гр – товарооборот по реализации 1-й группы товаров;

Т2гр – товарооборот по реализации 2-й группы товаров.

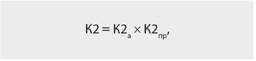

Если в соответствии с решением представительных органов организация вправе, кроме корректирующего коэффициента, учитывающего ассортимент реализуемых товаров, применять иные корректирующие коэффициенты базовой доходности, учитывающие прочие факторы (сезонность, местонахождение и т. д.), то в конечном итоге корректирующий коэффициент базовой до ходности для розничной торговли товарами (К2) будет рассчитываться по формуле:

где К2 – корректирующий коэффициент базовой доходности К2, учитывающий прочие факторы (местонахождение и т. д.).

Обратите внимание, что предлагаемый в письме Минфина России от 18 июля 2008 года № 03-11-04/3/331 расчет корректирующего коэффициента К2 возможно применять только в том случае, если иное не установлено представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга.

Определяем выручку

Для того чтобы реализовать возможность применения подкоэффициентов К2 при торговле разными группами товаров, организация должна рассчитать удельный вес розничного товарооборота каждой группы товаров в общем объеме розничного товарооборота. Согласно пункту 2.2.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли® сумма розничного товарооборота определяется по сумме выручки за реализованные товары. Пусть Выручка рассчитывается как разность между показаниями сумм контрольно – кассовых машин на конец и начало дня по каждому структурному подразделению.

Следовательно, удельный вес розничного товарооборота каждой группы товаров определяется как отношение суммы выручки от реализации отдельной группы товаров к общей сумме выручки от реализации товаров всех групп. Варианты ведения раздельного учета выручки от реализации товаров разных групп могут быть разными, например использование отдельных счетчиков контрольно-кассовой техники. Но не всегда это удобно и не всегда возможно.

Другой вариант – определить выручку от реализации по группам товаров расчетным путем. Считаем, что такой вариант допустим в применении, если закрепить его в учетной политике. В розничной торговле оборот по реализации за период можно рассчитать на основе показателей товарного баланса®:

где Р – продажа товаров за период;

3Н – остаток товара на начало периода (по данным инвентаризации);

П – поступило данного товара за период (по данным приходных документов);

В – прочее выбытие данного товара за период (по данным расходных документов);

3К – остаток товара на конец периода (по данным инвентаризации).

Пример 1

В решении Тверской городской думы от 24 ноября 2005 г. № 109 «О введении на территории города Твери системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» установлены корректирующие коэффициенты (Кос), учитывающие особенности розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы не более 150 кв. м по каждому объекту организации торговли.

Согласно этому решению налогоплательщики, торгующие алкогольной продукцией, применяют Кос = 1,0, не торгующие алкогольной продукцией – Кос = 0,7.

Значит, в любом случае, если в одном зале магазина идет торговля как алкогольной, так и безалкогольной продукцией, налогоплательщики должны применить Кос = 1,0 как торгующие алкогольной продукцией. Положения решения не позволяют им рассчитать Кос по формуле, предлагаемой Минфином России, в зависимости от удельного веса реализуемой безалкогольной и алкогольной продукции.

Пример 2

В постановлении Волгоградского горсовета народных депутатов от 26 октября 2005 г. № 22/430 «Об установлении на территории Волгограда видов предпринимательской деятельности, в отношении которых применяется система налогообложения в виде единого налога на вмененный доход, и значений корректирующего коэффициента базовой доходности К2» прямо установлено, что в случае осуществления торговли смешанным ассортиментом товаров применяется наибольшее значение коэффициента, корректирующего ассортимент товара (Кас).

Пример 3

В решении Оренбургского городского совета от 24 ноября 2007 г. № 379 «О едином налоге на вмененный доход для отдельных видов деятельности», несмотря на то что выделены отдельные группы товаров со своими коэффициентами, в случае торговли смешанными товарами установлен единый коэффициент, равный 0,7.

Таким образом, налогоплательщики этих регионов не могут самостоятельно рассчитывать корректирующий коэффициент, учитывающий ассортимент товара.