Рассмотрение предприятия с точки зрения логистической организации помогает управлять процессами создания ценностей с приемлемыми издержками. Управление издержками является основным инструментом получения конкурентного преимущества.

Проблема логистических затрат в структуре издержек компании до сих пор недостаточно осознана отечественными менеджерами. Почему сложилась такая ситуация?

Определение логистики, данное Советом по управлению логистикой (Council of Logistics Management), звучит так: процесс планирования, осуществления, контроля и складирования сырьевого потока при достижении оптимальной стоимости, создания запаса готовой продукции и относящаяся к этому информация с целью удовлетворения потребностей клиента от пункта происхождения до пункта потребления. Это определение относится к входящему и исходящему, внутреннему и внешнему движению сырьевого потока. Какие издержки возникают в этом процессе?

Сегодня компаниям доступен практически любой уровень сервиса, вопрос лишь в том, сколько они готовы на него тратить. Спрос на продукт возрастает при повышении уровня сервиса, и потенциально это должно приводить к улуч-шению финансового состояния компании. Так ли верно данное положение?

Уровень логистического сервиса предусматривает обеспечение доступности к продуктам и материалам, формирование необходимой функциональности системы для достижения предусмотренных скорости, равномерности и гибкости поставок, что в конечном итоге характеризует качество обслуживания. Основная цель большинства компаний сводится к получению прибыли. Предполагается, что при прочих равных условиях услуга клиенту порождает прибыль. Это отчасти правильно, с той лишь оговоркой, что хорошее обслуживание приводит к росту числа обращений клиентов, повышению спроса и объемов продаж, а следовательно и выручки, но для того чтобы росла прибыль надо, чтобы продажа каждой последующей единицы продукта не вызывала рост затрат, превышающих размер дохода от продажи.

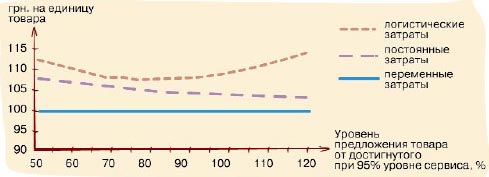

Классическую схему изменения затрат на единицу товара при росте производства продукции можно представить в интерпретации, изображенной на рис.1.

Рис.1. Оценка соотношения издержек на производство и продвижение товара

Поставщику целесообразно наращивать затраты на увеличение качества логистики до тех пор, пока затраты на предоставление последней единицы продукта не сравняется с доходом от продажи последней единицы.

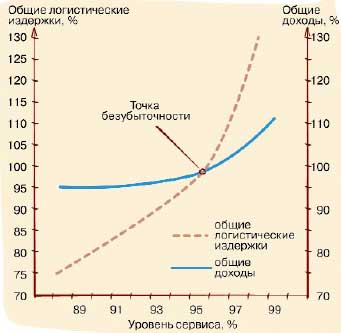

На рис. 2 представлена базовая схема соотношения затрат и доходов для различных уровней сервиса. Расходы и доходы в точке безубыточности приняты за 100%.

Рис.2. Оценка соотношений дохода и издержек в зависимости от уровня сервиса

Таким образом, важно настроить работу логистической системы компании так, чтобы установить баланс между уровнем обслуживания и операционными издержками, необходимыми для соблюдения установленных нормативов.

В этой ситуации важным является выработка системы показателей, обеспечивающих достоверную оценку аспектов логистического сервиса. Работа логистической системы по обслуживанию клиентов не ограничивается только сферой распределения. Если компания снижает уровень неудовлетворенности клиентов не за счет создания избыточного запаса продукции, а за счет сокращения времени реакции на возникающую потребность, то важнейшим звеном логистической цепочки становятся этапы производства и связанный с ним этап поставки исходных компонентов.

В погоне за гибкостью и оперативностью реакции, сокращению сроков выполнения заказа на этапе закупок приходится разрабатывать специфические процедуры взаимодействия с поставщиками, осуществления контрольных организаций и прочих действий, в реализации которых принимают участие различные структурные и функциональные подразделения компании, непосредственно не входящие в логистическую службу. Таким образом затраты, причиной возникновения которых послужила принятая логистическая концепция, размываются посредством включения их в различные статьи расходов в нескольких центрах возникновения затрат. По этой причине при анализе эффективности логистической системы не все затраты учитываются, что приводит к искажению оценок.

Рассмотрим несколько вариантов организации материального обеспечения компании: первый — получение какого-то продукта от единственного поставщика, второй — от нескольких поставщиков, третий — при каждом случае возникновения потребности в продукте он приобретается после «свободного» поиска наиболее приемлемого предложения.

Какие затраты возникнут в каждом варианте и которые из них будут считаться логистическими? К примеру: при приобретении продукта после «свободного» поиска как правило требуется тщательный входной контроль на предмет качества, что приводит к соответствующим расходам и временной задержке продукта с сопутствующими финансовыми потерями от замораживания капитала. При единственном поставщике компания стремится гарантировать качество непосредственно у поставщика, избегая затрат на входной контроль, но должна привлекать различные службы для организации контроля качества производственных процессов у производителя. Отличные требования и иные задачи вызовут в этих случаях различные затраты и глобальные изменения в структуре затрат.

Аналогичные процессы происходят и на этапе производства. Здесь логистика очень тесно переплетается с иными дисциплинами, и они совместно предопределяют величину затрат. Анализ движения материалов в рабочей системе при различных логистических схемах позволяет выявить недостатки действующей организации, приводящие к потере времени исполнения и затратам ресурсов. В этом кроются возможности для организации мероприятия по сокращению издержек.

Отсюда мы получаем необходимость идентифицировать затраты как логистические на различных уровнях взаимодействия. Имеется в виду взаимодействие как компании с внешней средой, так и внутри самой компании. Перечень бизнес-процессов, в которых возникают затраты по обеспечению движения материального потока и связанного с ним информационного потока, чрезвычайно широк.

Материальный поток представляет собой «взаимозависимость всех операций в ходе получения, обработки и переработки, а также при распределении материальных ресурсов внутри определенных подразделений». Подразделение, в котором осуществляется поток материалов, может иметь любую величину. Отсюда различают градацию порядка материального потока:

- Материальный поток первого порядка охватывает транспортировку между заводом и его поставщиками или заказчиками или между заводами вообще (общая система).

- Материальный поток второго порядка охватывает транспортировку внутри заводской территории между различными подразделениями (цехами) предприятия.

- Материальный поток третьего порядка охватывает транспортировку между отдельными участками одного подразделения предприятия или между отдельными средствами производства внутри одного участка.

- Материальный поток четвертого порядка охватывает транспортировку внутри одного рабочего места (манипуляции на рабочем месте).

Как правило, в тени остаются издержки на третьем и четвертом порядке материального потока. Далее будет приведено описание логистических издержек компании в расширенном их понимании, не только как издержек по обеспечению движения материального потока, но и с включением издержек, которые предопределяются принятой схемой материального потока в смежных областях. Согласно оценке, уровень издержек в третьем и четвертом порядке материального потока превышает 1/7 всех затрат на изготовление продукта.

Имеются вопросы, требующие обсуждения при оценке издержек на уровне общей производственной системы. Подчас допускается грубая ошибка, когда за логистические затраты принимается стоимость приобретения материально-товарных ценностей, плюс транспортно-заготовительные и складские расходы, расходы на транспортировку материалов, полуфабрикатов и готовой продукции внутри компании, а также расходы в процессе распределения товаров.

В этом рассуждении открывается как минимум три группы факторов, которые надо учесть при оценке издержек, связанных с обращением материальных ресурсов.

Во-первых, ответим на вопрос, вся ли стоимость приобретения ресурса является логистическими затратами. В приведенном примере некорректно включена в логистические затраты вся стоимость приобретения материальных ресурсов. Схематично решение данного вопроса можно представить следующим образом: логистическими затратами признается только разница между достижимой минимально низкой стоимостью приобретения товара приемлемого качества у производителя и фактическими издержками. Обоснование данной позиции мы можем почерпнуть из анализа процесса создания полезных потребительских свойств конечного продукта, в производстве которого участвует данный ресурс. Только издержки, способствующие приросту полезных качеств продуктов, можно признать оправданными с точки зрения конечного потребителя. Такие издержки по всей цепочке создания продукта плюс средний по отрасли уровень прибыли определяют минимально достижимую цену приобретения. Задача службе поставок при этом может формулироваться как создание условий для достижения требуемого ценового уровня.

Данный уровень цен достижим теоретически, но на практике компаниям, участвующим в процессе производства продукта, приходится выполнять множество вспомогательных работ и поддерживающих процессов, приводящих к излишним затратам. Таковыми являются, к примеру, издержки хранения материалов, которых можно было бы избежать при иной организации процесса снабжения, или транспортные издержки при перемещении детали в процессе обработки от станка к станку, которых можно было бы избежать при ином расположении оборудования. Поэтому представленный на рынке продукт имеет более высокие затратные факторы, которые и формируют ценовые предложения выше желаемого уровня.

В данном рассуждении не следует принимать за базу случаи демпинговых цен, поскольку такие ситуации недолговечны и не могут носить системный характер, независимо от того, является инициатором снижения цены производитель или покупатель применил к нему жесткие методы ценового давления.

Перспективным представляется управление процессом создания добавленной стоимости от начальных стадий производства до распределения.

Второй вопрос связан с пониманием логистических процессов внутри компании и осознанием того факта, что ряд затрат, которые мы привыкли считать необходимыми для создания продукта, в реальности вызваны недостатками применяемых логистических схем.

В табл. 1 показано, как доля логистических затрат в стоимости продукта оценивались Майклом Р. Линдерсом.

| Отрасли | Доля логистических затрат от оборота , % |

| Пищевая промышленность | около 30 |

| Производство металла и металлообработка | 26-27 |

| Химическая промышленность | 20-25 |

| Бумажная промышленность | |

| Деревообработка | 16-17 |

| Сельскохозяйственная продукция | |

| Электронные и электротехнические изделия | 16 |

| Текстильная промышленность | 15 |

| Машиностроение | около 10 |

Попробуем дополнить данные выкладки затратами, возникновение которых обусловлено ранее принятыми логистическими решениями. В практике любой компании имеется еще ряд бизнес-процессов, структура которых вытекает из принятых компанией стандартов обращения материалов, информации, порядка принятия управленческих решений и организации движения материалов при технологических процессах.

Потребность в контроллинге издержек, вызванных такими бизнес-процессами, и эффективного управления логистическими затратами недооценивается. Причиной может служить «скрытое» состояние этих издержек в других статьях расходов.

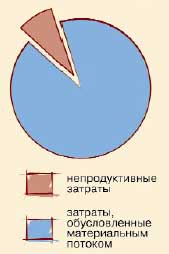

Рассмотрение издержек предприятия, возникающих при движении материала в периоды, когда потребительские свойства материала не создаются, и непродуктивных издержек на 4 уровне материального потока, позволяет оценить поле деятельности по рационализации логистических процессов для сокращения затрат на создание продукта. На рис. 3 показаны непродуктивные затраты на примере Украинского предприятия по производству компонентов для двигателей внутреннего сгорания.

Рис.3. Сегментация затрат предприятия

Структура себестоимости, согласно стандарту учетной политики предприятия, приведена в табл. 2.

Табл.2. Структура затрат предприятия

| Статьи бухгалтерского учета | Затраты по статье ,% |

| Сырье , материалы | 37,8 |

| Электроэнергия | 12,5 |

| Содержание персонала | 10,9 |

| Эксплуатация оборудования | 11,1 |

| Затраты на сбыт | 4,2 |

| Общепроизводственные | 9,8 |

| Административные | 14,4 |

Выделение из статей бухгалтерского учета затрат на логистику позволяет идентифицировать затраты, установить их связь с причинами, вызвавшими их возникновение. В результате детального рассмотрения причин возникновения затрат выделены затраты, связанные с принятым порядком движения материала. В каждой традиционной статье затрат имело место наличие логистических издержек. Все они отражены в табл. 3. Совокупная доля затрат, связанных с обращением материалов, фактически составила 26,3% .

В данном примере логистика материального потока на рабочих местах очень тесно переплетается с операционным менеджментом, и решение проблем управления расходованием времени и ресурсов нужно осуществлять на стыке этих дисциплин.

Третье направление для уточнения размера финансовых издержек, вызванных логистическими решениями — определение потерь от связывания капитала в запасах на разных стадиях производства. К примеру, компания, использующая месячный цикл календарного планирования производства и, соответственно, обеспечения материальными ресурсами, замораживает примерно 15-ти дневный запас материалов и товаров, а следовательно, и соответствующий ему эквивалент денежных средств. Такой запас требует привлечения кредитных ресурсов, что приводит к увеличению затрат. Но и в случае, когда компания обходится собственными средствами, вложение в запасы ограничивает ее возможности на получении экономических выгод от альтернативного размещения капитала. Введение в управленческом учете понятия калькулируемых процентов, как статьи расходов, позволяет подходить к оценке эффективности работы предприятия и принимать управленческие решения боле взвешенно.

Кроме того, не следует забывать, что логистика не ограничивается движением материальных ресурсов, и затраты, вызванные сбором, движение и обработкой информации, следует рассматривать как логистические затраты.

Табл.3. Выделение из статей затрат логистических затрат

| Статьи бухгалтерского учета | Затраты, предопределенные действующей организацией обращения материалов | Затраты по статье, % |

| Сырье, материалы | Вознаграждение поставщика (посредника) Стоимость доставки от поставщика |

7,1 1,8 |

| Электроэнергия | Электроэнергия на перемещение Электроэнергия при технологических простоях Электроэнергия при горячих простоях |

0,6 2,9 0,8 |

| Содержание персонала | Оплата труда во время неконтролируемой обработки Оплата труда во время дополнительных работ и перемещений Оплата труда во время вспомогательных работ и простоях Оплата труда во время отдыха, перерывов, помех |

2,0 1,8 2,0 1,6 |

| Эксплуатация оборудования | Издержки на оборудование во время вспомогательных работ и перемещений Издержки на оборудование во время технологических простоев Издержки на оборудование во время отдыха персонала, |

1.4 1.8 0.6 |

| Затраты на сбыт | Транспортировка к заказчику Перемещение на склад Хранение |

2.2 0.2 0.2 |

| Общепроизводственные | Перемещение полуфабрикатов, отходов Промежуточное хранение полуфабрикатов |

0.7 1.1 |

| Административные | Проверка и хранение материалов Обслуживание платежей за материалы |

0.7 1.0 |

В сфере управления также существуют затраты, обусловленные логистическими процедурами. Исследование работы внутрицеховой инструментальной кладовой на металлообрабатывающем производстве выявило следующую картину занятости персонала (табл. 4)

Табл.4. Затраты времени на выполнение работ до реорганизации

| Вид работ | Всего за сутки, мин | Доля от общих затрат, % |

| Прием – сдача смены | 130 | 3,8 |

| Прием – выдача инструмента | 1 338 | 38,8 |

| Получение / проверка мерительного инструмента | 775 | 22,5 |

| Оформление / согласование документации на списание / получение инструмента | 245 | 7,1 |

| Получение на центральных складах инструмента | 150 | 4,3 |

| Нераспознанное ( в том числе простой ) | 748 | 21,7 |

| Выдача молока | 65 | 1,9 |

| Всего | 3 450 | 100 |

После проведенной реорганизации работы инструментальной кладовой поставлена задача достичь результатов, приведенных в табл. 5.

Табл.5. Ожидаемые затраты времени на выполнение работ после реорганизации

| Вид работ | Всего за сутки, мин | Доля от общих затрат, % |

| Прием – сдача смены | 90 | 3,4 |

| Прием – выдача инструмента | 1 338 | 50,4 |

| Получение / проверка мерительного инструмента | 550 | 20,7 |

| Оформление / согласование документации на списание / получение инструмента | 213 | 8,0 |

| Получение на центральных складах инструмента | 133 | 5,0 |

| Нераспознанное ( в том числе простой ) | 268 | 10,1 |

| Выдача молока | 65 | 2,4 |

| Всего | 2 655 | 100 |

Как видно из приведенных таблиц, часть затрат была вызвана решением процедурных вопросов — 7,1%, передвижениями между смежными службами с инструментом на поверку или для пополнения, соответственно 22,5% и 4,3%, а также до 21,7% потерь из-за нескоординированного во времени взаимодействия персонала склада и пользователей инструментом. Примененные методы оптимизации документооборота, пространственного расположения взаимодействующих служб, информационного обслуживания процессов позволили на четверть сократить трудозатраты после выявления причин их возникновения. В дальнейшем сокращение персонала данного подразделения составило 40%. Поскольку время, затраченное на выполнение работ, имеет определенную стоимость, то следует и такие затраты причислять к логистическим и соответственно подбирать инструментарий по управлению ими. Этот пример приведен из практики предприятия, структуру затрат которого мы рассматривали ранее. Общие логистические затраты предприятия были оценены в 36% от себестоимости продукции. В условиях, когда финансового благополучия компаниям все труднее достичь за счет наращивания объемов производства или посредством совершенствования методов продвижения товара, основным инструментом получения конкурентных преимуществ становится управление затратами. Мы можем инициировать сокращение затрат при четком понимании причин их возникновения. Рассмотрение предприятия с точки зрения логистической организации помогает управлять процессами создания ценностей с приемлемыми для потребителя издержками.