Кто из владельцев или топ – менеджеров компании не мечтал о возможности увидеть и «пощупать» эффект от инвестиционных проект ов, реализуемых в компании? К сожалению, чаще всего ситуация развивается по сценарию: обосновали необходимость инвестиций, опираясь на какую-либо методику, посчитали плановый эффект, выбили финансирование, благополучно деньги потратили… и все. А где же обещанный эффект? Получается как в анекдоте: «Ну не смогла я…». И у руководителя возникает законный вопрос: а возможно ли отслеживать эффективность инвестиций или нужно относиться к ним как неизбежному злу, расходам, которые необходимы, но трудно управляемы?

Сложности добавляет тот факт, что оценка эффективности инвестиций основана на дисконтировании денежных потоков, а это означает несопоставимость данных как бухгалтерского, так и управленческого учета с плановыми показателями оценки эффективности инвестиций.

Означает ли это, что задача мониторинга эффекта от инвестиций не решаема в принципе? Далее, опираясь на опыт проведения проект ов по постановке и автоматизации бюджетного управления и решения задач, связанных с мониторингом инвестиционной деятельности, постараемся предложить решение, что называется, «в общем виде».

Подходы к мониторингу инвестиционной деятельности

Условно подходы к управлению инвестициями на предприятии можно разделить на два типа:

- первый рассматривает инвестиционную деятельность как часть текущего бюдж Го Объем инвескомпании.

- Контролируется только расходная часть бюджета инвестиций

- Второй подход, значительно сложнее в использовании и предполагает, что:

- Инвестиции осуществляются с выделением каждого финансового вложения в отдельный проект.

- Для инвестиционного проект а задаются формализованные параметры и критерии оценки.

- Горизонт планирования определяется сроком жизни инвестиционного проекта.

- Годовой бюджет инвестиций определяется как совокупность инвестиционных проект ов и лимитируется стратегией и финансовыми результатами деятельности.

- Контролируется как расходная, так и доходная часть каждого проекта.

Прямое противопоставление названных подходов будет не корректным, поскольку цели инвестирования, ожидаемые результаты и эффекты от них могут быть различны. Для краткости обозначим их как инвестиции первого, второго и третьего рода.

Инвестиции первого рода. Есть инвестиционные проекты, изначально не предполагающие получение прямого экономического эффекта, целью которых является повышение управленческой эффективности, повышение «производительности» или «комфортности» управленческого труда, обеспечение необходимых условий деятельности предприятия. Сюда можно отнести разнообразные проекты по автоматизации контроля доступа и проекты автоматизации документооборота и/или бизнес-процессов. При разработке и обосновании подобных проектов прямой экономический эффект оценить крайне затруднительно, так как добавленной ценности для потребителя они не создают, и значит потребитель не готов платить за них больше, а спрогнозировать ожидаемый уровень снижения издержек с необходимым уровнем достоверности – задача нетривиальная. И, чаще всего, задача решается методом «пол-палец-потолок», который скрывают за вполне наукообразным «методом экспертных оценок».

Для такого рода инвестиций первый из изложенных выше подходов наиболее применим, поскольку объектами проектного управления являются этапы работ, а управление финансово-экономической эффективностью таких инвестиций сводится, по большому счету, к контролю лимитов и бюджетов каждого этапа инвестиций.

Инвестиции второго рода. К таким инвестициям отнесем те, которые предполагают получение прямого экономического эффекта за счет изменения доходной и/или расходной части бюджета хозяйствующей единицы (организации, подразделения, какого-либо иного объекта в рамках компании). Для таких ИнвестПроектов тоже достаточно часто бывает достаточно «бюджетного» подхода к управлению и мониторингу. Выделение таких инвестиций в отдельные проекты не всегда возможно, так как достаточно часто встречаются сложности с учетом возникающих эффектов.

Приведу простой пример: на мойку в составе АЗС приобретается промышленный пылесос. Ожидается, что его приобретение увеличит приток клиентов и, соответственно, выручку по данному объекту. На АЗС находится одна касса, которая позволяет учитывать выручку с точностью до секции. Каким образом можно определить, связан ли пробитый чек с приобретением пылесоса? Корректно – никаким. Следовательно, и в этом случае мы сталкиваемся с применимостью только «бюджетной» модели управления и мониторинга инвестиций.

Означает ли, что проектный поход к управлению и мониторингу инвестиций для этого типа инвестиций не применим? Нет. Но его применение связано с выполнением достаточно жестких ограничений к учетной системе, о которых мы расскажем ниже.

Инвестиции третьего рода. К этому типу инвестиций мы отнесли инвестиционные проекты в объекты хозяйственно-экономической деятельности предприятия, экономический эффект по которым может быть учтен однозначно: это могут быть юридические лица в составе холдинга, обособленные подразделения и/или хозяйствующие объекты (торговые точки и т.п.), которые генерируют промежуточный финансовый результат.

Для такого рода объектов применение проектных технологий управления и мониторинга инвестиций является наиболее применимым. Необходимо только выполнить требования, указанные ниже, и решить вопрос с дисконтированием фактически генерируемого денежного потока для план-фактной оценки эффективности инвестиционного проекта.

Ключевое «know-how» проект ной технологии

Что же представляет собой проект как сущность, требующая специфических методов управления, и в чем заключается «специфичность» этих методов?

В настоящее время в России не существует единого общего определения понятия проект :

- Проект – целенаправленное ограниченное во времени мероприятие, направленное на создание уникального продукта или услуги (Определение СОВНЕТ).

- Проект – это ограниченное во времени усилие (мероприятие, предприятие), предпринимаемое для создания уникального продукта или услуги (Определение PMBOK ).

- Проект – уникальный процесс, состоящий из совокупности скоординированных и управляемых видов деятельности, имеющий начальную и конечную дату выполнения, предпринимаемый для достижения цели, соответствующей установленным требованиям, включая ограничения по времени, затратам и ресурсам (Определеине ISO ).

- Проект – уникальный комплекс взаимосвязанных мероприятий для достижения поставленных целей при определенных требованиях к сроку, бюджету и характеристиках ожидаемых результатов (Определение Товб, Ципес).

Помимо приведенных выше определений в русском языке слово «проект» имеет еще значение «черновик» (например, « проект письма»), которое так же встречается при внедрении изменений в систему управления (ср. «пилотный проект »).

В комментариях к определениям проект а часто указывается, что ему присуща некоторая степень инновационности, что противопоставляет проект ную деятельность «рутине».

Из анализа приведенных определений следует, что проект обладает следующими отличительными признаками:

- Проект представляет собой деятельность.

- Деятельность эта направлена на создание некоего уникального продукта.

- Создаваемый продукт имеет инновационную природу (абсолютная или относительная новизна относительно места, исполнителей, характеристик).

- Деятельность ограничена по времени, ресурсам, качеству (характеристикам выходного продукта).

Однако все эти элементы могут быть найдены и при описании «обычной» бизнес-деятельности компании. Более того, в последнее время в литературе появляется термин « проект ный бизнес», т.е. бизнес, операционная деятельность которого распадается на отдельные, относительно самостоятельные проекты или управление которым осуществляется проект ными методами.

В силу инновационности проект ов как объекта управления, проект ное управление осуществляется, как правило, в условиях высокой неопределенности. Применение специальных методов проект ного управления направлено на снижение этой неопределенности.

Ключевым «ноу-хау» проект ной технологии является реализация условия, что в течение всего проект а каждый участник проект ной команды знает, что он должен делать и каковы предъявляемые требования к результатам его деятельности и доступные ему ресурсы.

В основе этого «ноу-хау» лежат:

- Технология WBS (Work Breakdown Structure) – разбиение работ по проект у в иерархический перечень, детализированный до операций, которые могут быть оценены с точки зрения необходимого времени на выполнение, ресурсов и стоимости.

- Привязка декомпозированных работ к линии времени.

- Контрольный лист (check-list), позволяющий отслеживать выполнение запланированных работ.

Технология WBS опирается на статистические закономерности, известные как «закон больших чисел» – общий принцип, в силу которого совокупное действие большого числа случайных факторов приводит, при некоторых весьма общих условиях, к результату, почти не зависящему от случая.

Следствием, этого закона является то, что с увеличением числа элементов, каждый из которых имеет некоторую случайную погрешность, общая ошибка уменьшается экспоненциально:

![]()

где: ![]() – ошибка совокупности элементов;

– ошибка совокупности элементов;

n – число элементов в совокупности;

![]() – ошибка единичного элемента.

– ошибка единичного элемента.

Таким образом, при бесконечно большом количестве элементов ошибка совокупности стремится к нулю.

Эту закономерность можно проиллюстрировать следующим примером. Предположим, что предприятие выпускает рельсы длиной 10 ± 1 метр, т.е. ошибка оборудования составляет 10%, но эта погрешность носит случайный характер. Тогда ошибка при постройке железной дороги длиной 360 метров (36 рельсов) составит 3,4 метра или 0,94%, а на дороге длиной 1000 метров (100 рельсов) составит 0,32 метра или 0,32%.

Таким образом, разбивая проект на отдельные работы, мы снижаем неопределенность для проект а в целом, сохраняя некоторую неопределенность, для каждой работы (элемента), которую впоследствии планомерно снижаем.

Как применить проект ные технологии для мониторинга инвестиционной деятельности?

Для успешного применения проект ных технологий в целях мониторинга инвестиционной деятельности нужно на этапе постановки как системы бюджетного управления, так и системы мониторинга инвестиционной деятельности обеспечить выполнение следующих действий:

- Определение критериев выделения инвестиционных проектов.

- Формализацию параметров инвестиционных проектов.

- Описание связи параметров инвестиционных проект ов с аналитиками бюджетирования.

- Определение объектов учета, общих для мониторинга инвестиционной деятельности и системы бюджетирования. При этом один объект учета может быть связан только с одним инвестиционным проект ом. (Невыполнение этого условия, порождает сложности с отнесением доходных и расходных показателей к тому или иному инвестиционному проекту).

- Реализацию модели в автоматизированной системе управленческого учета (АСУУ).

Инвестиции третьего рода. Проще всего эта задача решается в отношении инвестиций в объекты собственности, эксплуатация которых предполагает наличие собственной доходной части: их, как правило, проще выделить, поскольку эти объекты инвестиций, как правило физически существуют и их деятельность отражается в бухгалтерском и управленческом учете.

Для такого типа инвестиционных проект ов существуют общепринятые методики оценки. В России наиболее распространенными являются:

- UNIDO (United Nations for Industrial Development Organization – Методика ООН )

- WB (World Bank – Методика МБРР )

- Ernst & Young

- Goldman & Sachs

Наиболее часто встречается методика UNIDO, которая легла в основу многих государственных документов по оценке инвестиционных планов.

В основу такого рода проект ов закладывается оценка дисконтированных денежных потоков, которая применяется в одном из двух вариантов: «Приток минус Отток» или «Чистая прибыль плюс Амортизация минус Инвестиции».

Первый вариант предполагает расчет чистого денежного потока как разницу в движении денежных средств. Он проще в реализации, поскольку предполагает установление соответствий между статьями БДДС и статьями, описывающими инвестиционный проект (дальше будем использовать понятие «Статьи ИнвестПроекта») и наличие обязательного признака объекта учета на счетах движения денежных средств, по которому будет определяться инвестиционный проект .

Второй вариант сложнее в настройке соответствий и в реализации. Например, чистая прибыль по объектам инвестиций не всегда может быть получена из учетных систем, поскольку налог на прибыль платится по юридическому лицу, а не по отдельному магазину или иному объекту, а следовательно будет рассчитываться с некоторой долей условности.

Любой инвестиционный проект предполагает выделение трех стадий:

- Подготовительной или предынвестиционной – на которой выполняется подготовка и оценка перспективности проект а.

- Инвестиционной – на которой осуществляется инвестирование основной массы денежных средств. Наступление инвестиционной стадии часто означает «точку невозврата» для инвестиционных проект ов.

- Эксплутационной – на которой собственно и получается эффект от инвестиций.

Параметры инвестиционного проект а – данные о необходимых ресурсах, доходах и расходах, выплатах и поступлениях связанные с реализацией ИП. Каждый параметр должен иметь соответствующие единицы измерений и принадлежит к одному из следующих типов.

Индекс |

Тип параметра проект ов |

Описание объекта в информационной системе |

1. |

Общие для всех проект ов_ПОСТОЯННЫЕ |

Параметр классификатора |

2. |

Общие для всех проект ов_ИЗМЕНЯЮТСЯ РЕДКО, НУЖНО СОХРАНЯТЬ ИСТОРИЮ |

Периодический параметр классификатора |

3. |

Общие для всех проект ов_АНАЛИТИЧЕСКИЕ РАЗРЕЗЫ |

Классификаторы |

4. |

Идивидуальные для проект а_ИСПОЛЬЗУЮТСЯ ДЛЯ ХАРАКТЕРИСТИК ИНВЕСТИЦИОННОГО ОБЪЕКТА_НЕ ИЗМЕНЯЮТСЯ В ТЕЧЕН ИЕ СРОКА ЖИЗНИ ПРОЕКТА |

Показатели (исходные данные) |

5. |

Индивидуальные для проект а_ИЗМЕНЯЮТСЯ В ЗАВИСИМОСТИ ОТ ПЕРИОДА_ИСПОЛЬЗУЮТСЯ ДЛЯ РАСЧЕТА КРИТЕРИЕВ ОЦЕНКИ |

Числовые данные в разрезе классификаторов |

6. |

Индивидуальные для проект а_ИСПОЛЬЗУЮТСЯ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТА |

Показатели для отчетов |

В качестве параметров инвестиционного проект а могут использоваться:

- Временные параметры:

- Начало проект а

- Начало инвестирования

- Запуск в эксплуатацию

- Срок жизни проект а

- Натуральные параметры

- Объем реализации

- Потребность в сырье, материалах и основных средствах

- Стоимостные параметры

- Прогнозные цены

- Прогнозные затраты

- Прогнозные ставки инфляции, дисконтирования, налогов

- Критерии оценки

- Чистая текущая стоимость (NPV)

- Срок окупаемости («простой» и дисконтированный)

- Внутренняя норма прибыли (IRR)

- Аналитические разрезы

- По статьям инвестиционного проект а

- По объектам инвестиций

Параметры планирования инвестиционных проект ов как правило более агрегированные чем статьи бюджета доходов и расходов или бюджета движения денежных средств

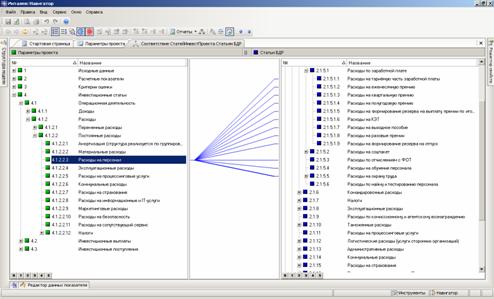

Рисунок 1 . Связь параметров инвестиционного проект а со статьями бюджетного управления

Определив соответствие параметров инвестиционных проект ов аналитикам бюджетирования, можно реализовать мониторинг проект ов на основании данных управленческого или бухгалтерского учета, избежав «двойного ввода» данных

Данные введенные в бухгалтерский контур АСУУ с помощью формализованных соответствий преобразуются в данные по инвестиционному проект у (в т.ч. по его эксплуатационной фазе) и, с помощью механизма дисконтирования, приводятся в сопоставимый с первоначальными проект ными данными. Отслеживая план-фактные отклонения текущей стоимости в периоде ( PV ) и накопленную чистую текущую стоимость проект а ( NPV ), можно делать оценку реальной эффективности произведенных инвестиций в сравнении с запланированными показателями.

По мере реализации инвестиционного проект а фактические данные сравниваются с плановыми. План-фактный контроль и анализ возникающих отклонений являются инструментом раннего предупреждения неблагоприятных тенденций. Устанавливаются пределы нормальных отклонений, пороговые значения соответствующих статей для повышенного внимания среднего звена управления и пороговые значения, требующие внимания высшего руководства фирмы. В случае возникновения отклонений, превышающих установленные пороговые значения, данные об этом немедленно предоставляются руководству соответствующего уровня для принятия решения.

Значительные отклонения могут явиться основанием для корректировки бюджета, о чем принимается соответствующее решение руководством.

Инвестиции второго рода. Возможности применения проектных технологий в отношении инвестиций второго рода более ограничены. Для их использования необходимо, чтобы ожидаемый экономический эффект был достижим по конкретной аналитике инвестиционного проекта (чаще всего Статье ИнвестПроекта). Эта аналитика должна однозначно идентифицироваться по имеющимся аналитикам бухгалтерского и/или управленческого учета. Применение проектных технологий управления и мониторинга инвестиций в отношении этого типа инвестиций повышает требования к ПО, обеспечивающему управленческий учет в организации, оно должно обеспечивать возможность многосценарного учета и планирования и сравнения сценариев между собой. В этом случае, появляется возможность реализовать плановый сценарий с учетом ожидаемого эффекта и сравнить его с фактическими (или плановыми в части текущей деятельности) результатами. Расчет дисконтированных показателей оценки инвестиционного проекта в этом случае будет осуществляться так же как и в отношении инвестиций третьего рода.

Введение дополнительных учетно-аналитических разрезов (сценариев) повышает требования к квалификации персонала, осуществляющего планирование, и трудоемкость процессов управления и мониторинга инвестиций.

Подводя итоги, можно утверждать, что работа по выявлению точек связи управления инвестиционной деятельностью, бюджетного управления, управленческого и бухгалтерского учета, формализация этих взаимосвязей и реализация их в единой автоматизированной системе управленческого учета позволяет обеспечить мониторинг инвестиционной деятельности и реализацию полного цикла управления в отношении инвестиций, превращая из их «черного ящика» в понятный и контролируемый объект деятельности.