Время от времени сотрудники обращаются к работодателю за материальной поддержкой. Сегодня мы поговорим о некоторых видах единовременной помощи в свете последних изменений в законодательстве.

Работодатель вправе оказать своим сотрудникам материальную помощь в любом размере. Некоторые из выплаченных сумм будут освобождены от налогообложения налогом на доходы физических лиц и страховыми взносами. Существуют разные основания для освобождения единовременной материальной помощи от налогового бремени. Условно их можно разделить на две группы:

- стихийные бедствия или другие чрезвычайные обстоятельства;

- прочие случаи (например, рождение ребенка). О них и пойдет речь в статье.

Начнем с обзора изменений в Налоговом кодексе и законодательстве о социальном страховании, связанных с оказанием материальной по мо щи.

Что изменилось в 2010 году

НДФЛ. С нового года вступили в силу изменения в Налоговом кодексе, в том числе в главу 23 «Налог на доходы физических лиц». Они внесены Федеральным законом от 19.07.2009 № 202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»». Коснулись они и материальной помощи.

Согласно пункту 8 статьи 217 НК РФ в старой и новой редакции единовременная помощь, оказанная работодателем по не которым основаниям, не подлежит обложению НДФЛ. Однако в новой редакции есть некоторые нюансы, на которые стоит обратить вни ма ние.

В частности, расширился список факторов, которые позволяют выплачивать сотрудникам материальную помощь, не удерживая с нее НДФЛ.

Страховые взносы. С 1 января 2010 года вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Страховые взносы заменяют ЕСН.

В табл. 1 на с. 53 приведены условия, освобождающие от начисления НДФЛ, ЕСН и страховых взносов сумм единовременной материальной помощи. Изменения выделены полужирным шрифтом.

Условия, при которых не начисляются НДФЛ, ЕСН и страховые взносы на другие виды материальной помощи, не являющейся единовременной, отражены в табл. 2 на с. 54.

Налог на прибыль и взносы на страхование от несчастных случаев

Рассмотрим, нужно ли взимать с суммы материальной помощи взносы на страхование от несчастных случаев и профессиональных заболеваний и можно ли ее учесть при исчислении налога на прибыль.

Взносы на травматизм

В соответствии с пунктом 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184, страховые взносы начисляются на оплату труда (доход) работников.

Таблица 1. Условия освобождения единовременной материальной помощи от налогообложения и уплаты страховых взносов, в том числе с изменениями, вступившими в силу с 1 января 2010 года

|

Вид материальной помощи |

НДФЛ (п.8 ст. 217 НК РФ) |

ЕСН (подп.3 п. 1 ст. 238 НК Ф) |

Страховые взносы (подп. 3 ч. 1 ст. 9 Закона № 212-ФЗ) | |

|

до 2010года |

в 2010году |

до 2010года |

в 2010году | |

|

В связи с рождением (усыновлением или удочерением) не более 50 000 руб. на каждого ребенка |

Срок выплаты неограничен |

Выплачена в течение первого года после рождения (усыновления или удочерения) |

Срок выплаты не ограничен |

Выплачена в течение первого года после рождения (усыновления или удочерения) |

|

В связи со смертью члена (членов) семьи работника |

Выдана работнику |

Выдана:

|

Выдана работнику |

Выдана работнику |

|

В связи со смертью самого работника |

Оказана членам семьи работника |

Матпомощь оказана членам семьи умершего работника или бывшего работника, вышедшего на пенсию |

Оказана членам семьи работника |

Не облагается страховыми взносами |

По вопросу начисления взносов на страхование от несчастных случаев на суммы материальной помощи есть две точки зрения.

Позиция ФСС России. По мнению специалистов ФСС России, страховые взносы начисляются не только на оплату труда, но и на другие выплаты, непосредственно не связанные с результатами трудовой деятельности (письмо от 10.10.2007 № 02-13/07-9665).

При этом виды выплат, не облагаемых взносами на травматизм, поименованы в Перечне выплат, утвержденном постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень).

Таблица 2. Условия освобождения от налогообложения и уплаты страховых взносов сумм материальной помощи, которая не является единовременной

|

Наименование |

НДФЛ (п. 28 ст. 217 НК РФ) |

ЕСН* (подп. 15 п. 1 ст. 238 НК Ф) |

Страховые взносы (п. 11 ч. 1 ст. 9 Закона № 212-ФЗ) |

|

до 2010 года |

в 2010 году |

до 2010 года |

в 2010 году |

|

Материальная помощь |

Выдана:

|

Выдана физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышает 3000 руб. на одно физическое лицо за календарный год |

Выдана работнику и не превышает 4000 руб. на одного работника за календарный год |

* Несмотря на то что в статье 238 НК РФ не упоминалась материальная помощь работникам, не превышающая 4000 руб. за календарный год (в отличие от правил для исчисления НДФЛ и страховых взносов), она не облагалась ЕСН. Дело в том, что любые виды материальной помощи не уменьшают облагаемую базу по налогу на прибыль. Об этом говорится в пункте 23 статьи 270 Налогового кодекса. В связи с этим на суммы материальной помощи не начислялся ЕСН на основании пункта 3 статьи 236 НК РФ.

В пункте 8 Перечня говорится, что взносы на травматизм не начисляются в связи со смертью:

- работника;

- близких родственников работника.

На все другие виды материальной помощи, по мнению ФСС России, страховые взносы должны начисляться. В том числе и на помощь, выданную в связи с рождением детей. На этот вид единовременной материальной помощи, оказанной сотрудникам, нужно начислять взносы на страхование от несчастных случаев и профзаболеваний, так как подобные мы не включены в Перечень.

Аналогичной позиции придерживаются и некоторые судьи. Об этом свидетельствуют постановления:

- ФАС Московского округа от 13.10.2008 № КА-А40/9447-08;

- ФАС Восточно-Сибирского округа от 23.04.2008 № А74-1151/ 07-Ф02-1149/08;

- ФАС Уральского округа от 05.03.2007 № Ф09-1179/07-С1.

В последнем судебном решении говорится, что в силу пункта 2 статьи 20 Федерального закона от 16.07.99 № 165-ФЗ взносами на социальное страхование облагается начисленная по всем основаниям оплата труда (доход) и не облагаются выплаты, поименованные в Перечне, который является исчерпывающим и расширительному толкованию не подлежит. Исходя из этого, суд признал правомерным начисление взносов в ФСС России на материальную помощь в связи с тяжелым материальным положением, с днем рож де ния работника, по случаю рождения ребенка и вступления в брак.

Противоположное мнение. Взносы на страхование от несчастных случаев и профзаболеваний начисляются на выплаченную по всем основаниям зарплату (п. 3 Правил, утвержденных Правительством РФ от 02.03.2000 № 184). Материальная помощь, оказанная сотрудникам, не относится к расходам на оплату труда. Она выдается за счет собственных средств фирмы, поэтому на нее взносы на травматизм не начисляются. Такая точка зрения отражена в постановлениях:

- ФАС Западно-Сибирского округа от 09.02.2009 № Ф04-8152/ 2008(18791-А27-25). Суд указал, что материальная помощь (на приобретение одежды, в связи с бракосочетанием и рождением ребенка) не облагается взносами на обязательное социальное страхование независимо от наличия или отсутствия данных выплат в Перечне;

- ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/ 08-0327-Ф02-76/09;

- ФАС Поволжского округа от 09.04.2009 № А12-10883/2008;

- ФАС Волго-Вятского округа от 23.06.2008 № А43-24096/ 2007-45-909. В этом судебном решении арбитры пояснили, что страховые взносы начисляются на выплаты, связанные с исполнением трудовых обязанностей, а не на любой доход работника. Материальная помощь к отпуску и в связи с семейным положением не является компенсирующей или стимулирующей выплатой, не носит обязательного характера и не зависит от результата труда сотрудника, поэтому взносы в ФСС России на нее не начисляются.

Налог на прибыль

Несмотря на то что перечень расходов на оплату труда в статье 255 Налогового кодекса является открытым, отнести на расходы единовременную материальную помощь в налоговом учете нельзя. В пункте 23 статьи 270 НК РФ содержится прямое указание: суммы материальной помощи сотрудникам при расчете налога на прибыль не учитываются. Материальную помощь нельзя учесть в составе расходов, даже если она предусмотрена трудовым или коллективным до го во ром.

Уточняем понятия

Когда мы говорили о начислении НДФЛ, страховых взносов на суммы материальной помощи, нам встречались понятия «член семьи» и «близкий родственник». В чем их различие?

Кто такие члены семьи?

В соответствии с пунктом 1 статьи 11 Налогового кодекса понятия, применяемые в налоговом законодательстве, употребляются в том значении, в каком они используются в других отраслях законодательства, если иное не предусмотрено НК РФ. В частности, в статье 2 Семейного кодекса определено, кто относится к членам се мьи:

- супруги;

- родители;

- дети (в том числе усыновленные).

В свою очередь в отношении супругов можно сказать, что это люди, официально заключившие брак (п. 2 ст. 1 СК РФ). Отношения без государственной регистрации независимо от продолжительности и наличия совместных детей (так называемый гражданский брак) не являются браком в юридическом смысле. Об этом говорится, в частности, в пункте 41 Методических рекомендаций по применению правил предоставления субсидий на оплату жилого помещения и коммунальных услуг, утвержденных приказом Минздравсоцразвития России от 26.05.2006 № 403.

Отношения усыновителя и усыновленного (удочеренной) определяются статьями 124—144 СК РФ. Усыновленные дети и их потомство по отношению к усыновителям и их родственникам, а усыновители и их родственники по отношению к усыновленным детям и их потомству приравниваются в личных не имущественных и имущественных правах и обязанностях к родственникам по происхождению (п. 1 ст. 137 СК РФ).

Кто является близким родственником

В соответствии со статьей 14 Семейного кодекса близкими родственниками являются:

- родственники по прямой восходящей и нисходящей линии, а именно:

- родители;

- дети;

- дедушки;

- бабушки;

- внуки;

- братья и сестры, в том числе:

- полнородные;

- неполнородные (то есть имеющие общих только отца или мать).

Напомним, что термин «близкий родственник» употребляется, только если речь идет об освобождении материальной помощи от уплаты взносов на травматизм. Понятие «член семьи» применяется при решении вопроса о начислении НДФЛ, ЕСН (до 2010 года) и страховых взносов.

Оформление единовременной помощи

Теперь, когда мы выяснили, какие налоги и взносы нужно начислять с сумм материальной помощи, разобрались с понятиями, используемыми в законодательстве, приступим к рассмотрению доку-мен то обо ро та.

Оформление документов зависит от того, предусмотрена материальная помощь трудовым или коллективным договором или нет.

Материальная помощь предусмотрена трудовым или коллективным договором

Если оказание материальной помощи, например, к отпуску или в связи с выходом на пенсию предусмотрено трудовым или коллективным договором, то для ее получения работнику достаточно написать заявление, а директору издать приказ.

Сразу отметим, что в данном случае бухгалтер отразит начисление материальной помощи проводкой:

Дебет 91-2 Кредит 73.

Материальная помощь не предусмотрена трудовым или коллективным договором

Если материальная помощь не предусмотрена трудовым или коллективным договором, документооборот увеличивается.

Шаг 1. Работник пишет заявление. Документ составляется в произвольной форме. В нем не обязательно указывать сумму материальной помощи.

Как мы уже отмечали выше, некоторые виды материальной помощи не облагаются налогами и взносами. Поэтому работнику следует приложить к заявлению копии документов, подтверждаю щих при над леж ность к семье, на при мер копию свидетельства о браке.

Шаг 2. Использование прибыли организации. Протокол собрания учредителей. Материальная помощь не является расходом по обычным видам деятельности. Источником ее выплаты мо жет быть не распределенная прибыль прошлых лет или текущего года.

На что потратить чистую прибыль (то есть оставшуюся после уплаты налога на прибыль), решают учредители организации. Об этом говорится:

- в подпункте 11 пункта 1 статьи 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО);

- пункте 1 статьи 28 и подпункте 7 пункта 2 статьи 33 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО).

Вариант 1. Учредители могут созывать собрание по каждому случаю использования чистой прибыли (то есть оставшейся после уплаты налога на прибыль).

Вариант 2. На общем собрании принимается решение о создании специального фонда, из которого может выплачиваться, например, материальная помощь. Это следует:

- из подпункта 12 пункта 1 статьи 65 Закона об АО. В нем так же сказано, что решение об использовании средств специального фонда принимает совет директоров, которому подотчетен генеральный директор акционерного общества (п. 1 ст. 69 Закона об АО);

- статьи 30 Закона об ООО. При этом в обществе с ограниченной ответственностью создание специального фонда должно быть предусмотрено уставом. Этим документом руководствуется директор общества (п. 4 ст. 40 Закона об ООО).

При наличии подобного фонда созывать каждый раз общее собрание учредителей по вопросу выплаты материальной помощи не придется.

Таким образом, решение об использовании чистой прибыли в любом случае принимают учредители организации, которое отражается в протоколе общего собрания. Документ составляется в произвольной форме. А вот решение общего собрания акционеров должно содержать реквизиты, которые перечислены в пункте 2 статьи 63 Закона об АО и пункте 5.1 Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров, утвержденного постановлением ФКЦБ России от 31.05.2002 № 17/пс, а именно:

- место и время проведения общего собрания акционеров;

- общее количество голосов, которыми обладают акционеры — владельцы голосующих акций общества;

- количество голосов, которыми обладают акционеры, принимающие участие в собрании;

- председатель и секретарь собрания, повестка дня собрания.

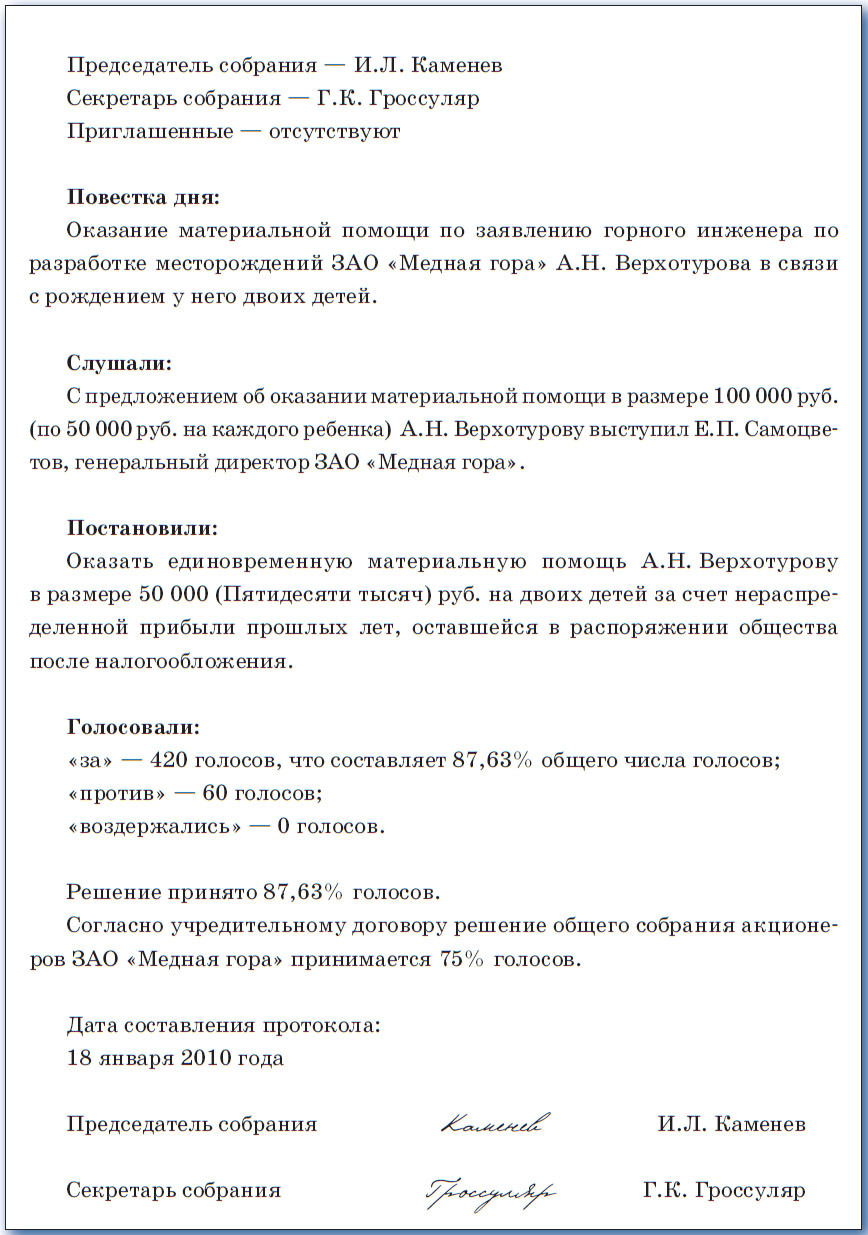

В протоколе общего собрания акционеров общества должны содержаться основные положения выступлений, вопросы, поставленные на голосование, и итоги голосования по ним, решения, принятые собранием (образец на с. 61).

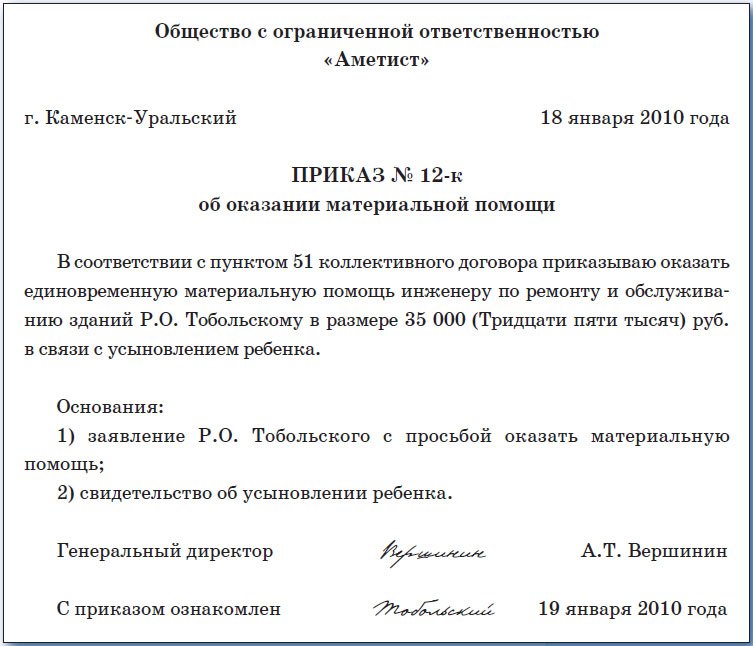

Шаг 3. Приказ директора. Материальная помощь выплачивается на основании приказа директора. Документ составляется в произвольной форме и может выглядеть так, как показано на с. 63.

В зависимости от того, из каких средств выплачивается материальная по мощь, составляются следующие проводки:

Дебет 84 Кредит 73 — за счет прибыли прошлых лет;

Дебет 99 Кредит 73 — за счет прибыли текущего года.

Бухучет: постоянное налоговое обязательство

В случаях, когда сумму материальной помощи включают в состав прочих расходов (п. 11 ПБУ 10/99) и отражают по дебету счета 91-2 «Про чие рас хо ды», появляется по сто ян ная раз ни ца, по то му что материальную помощь нельзя учесть в расходах, уменьшающих облагаемую базу по налогу на прибыль. А значит, нужно отразить постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль».