Незавершенность замкнутого инвестиционного цикла в России.

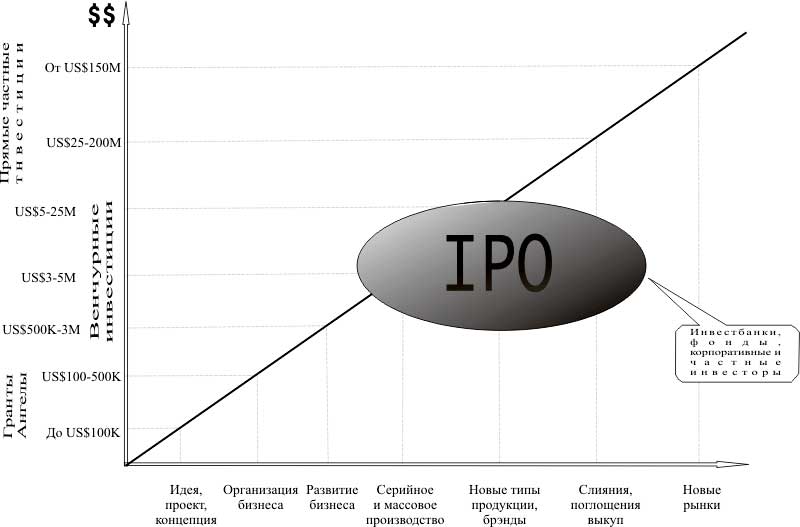

Концепция завершенного или замкнутого инвестиционного цикла крайне существенна для самого существования институтов венчурного финансирования и прямых частных инвестиций. Отсутствие одного или нескольких системообразующих элементов в последовательно соединяющихся, а местами накладывающихся звеньях делает низкоэффективным или даже попросту недействительным функционирование всех остальных составляющих. Речь в данном случае идет не только и не столько о привлечении средств в бизнес для поддержания оперативной деятельности фирмы. Завершенный инвестиционный цикл прежде всего подразумевает процесс непрерывного увеличения стоимости бизнеса и приращение собственности акционеров. Под «стоимостью» компании в данном контексте следует понимать как ценовую величину активов компании и стоимость ее денежных потоков, так и наличие корпоративной культуры, совершенствующейся и усложняющейся по мере перехода фирмы на новые уровни взаимодействия с финансовыми институтами, работающими на различных уровнях инвестиционной спирали. Наличие «цепочки непрерывного финансирования» в экономике подразумевает вовлечение в инвестиционный процесс групп всех заинтересованных участников: государства, ангелов бизнеса, венчурных и частных инвесторов, инвестиционные банки, крупных корпоративных инвесторов. Помимо этого, он предполагает наличие и слаженную работу инфраструктурных звеньев, обеспечивающих возможность приложения и перераспределения инвестиционных ресурсов, принадлежащих представителям этих групп, в процесс добавления стоимости объекта приложения предпринимательской инициативы.

В процессе своего развития любая компания, вне зависимости от того, получила ли она инвестиции или нет, неизбежно на определенном этапе своего развития упирается в недостаток внутренних ресурсов не только финансовых, но и управленческих, человеческих, маркетинговых и т.п. Преодолеть возникающие барьеры дальнейшего роста она может, лишь задействовав ресурсы сторонних структур. В венчурном бизнесе преодоление этого барьера достигается за счет предоставления компании, получившей первичные инвестиции из источника венчурного капитала, следующих второго и третьего раундов финансирования (т. наз. Follow-on Investments). В период ажиотажного спроса на Интернет-компании и проекты проблему роста пытались преодолеть путем организации Интернет-инкубаторов, которые позволяли максимально сократить продолжительность периода «инкубации» и рыночной коммерциализации разрабатываемого продукта. Как правило, повторное финансирование необходимо почти всегда. Оно, разумеется, может оговариваться с использованием различных механизмов, защищающих инвестора, как например, «золотого парашюта» или колл-опционов. При этом сокращение удельного веса собственности предпринимателя в результате дополнительного вливания средств инвестора в компанию, компенсируется общим повышением ее капитализации и, соответственно, абсолютной величиной стоимости пакетов акций, которыми владеют все акционеры.

Помимо неизменных причитаний о недостатке хороших проектов второй по частоте употребления жалобой инвесторов является сетование на медленный рост потенциальных объектов для инвестиций, равно как и проинвестированных компаний. Любопытно, что это явление характерно как для развивающихся, так и для развитых рынков альтернативных инвестиций1. Эмпирические данные свидетельствуют о том, что небольшие производственные компании, даже если они получили первичное финансирование из того или иного источника, включая и венчурный капитал, останавливаются в своем развитии при достижении оборота на уровне US$5-12 млн. Для дальнейшего роста и расширения им требуются инвестиции, прежде всего – для финансирования приобретения в собственность коммерческой и производственной недвижимости, что при оперативной рентабельности на уровне 15-25 % они не в состоянии себе позволить. «Все очень просто, – признавался один предприниматель, – ты можешь находиться на арендованных площадях, пока не достигнешь определенного горизонта. Затем, чтобы пересесть в другой вагон, тебе нужно вкладываться в инфраструктуру, помещения, технику. В чужом доме всего этого иметь не хочется. К тому же арендная плата… чем больше ты зарабатываешь и чем очевиднее это становится, тем больше соблазна у собственника помещения ее поднять…». Использовать на эти цели банковские кредиты сегодня малые и средние предприятия позволить себе не могут2, а иных серьезных источников долгосрочного финансирования в стране просто не существует. Собственно говоря, именно это обстоятельство – задержка в росте и развитии – при отсутствии новых раундов финансирования приводит к стагнации самих фондов, осуществивших лишь по одной и единственной инвестиции в компании и лишь на начальной стадии развития ее бизнеса.

Инфраструктура непрерывного инвестирования представляет собой своего рода инвестиционный конвейер, где «дофинансируются» и «докультивируются» компании, обладающие реальной перспективой дальнейшего роста и демонстрирующие способность перейти на следующий этап развития своего бизнеса3. Конечным и завершающим звеном инфраструктуры непрерывного финансирования являются биржевые площадки, предусматривающие возможности IPO – первоначального публичного предложения акций.

{kind=link}

Какое бы название не носила национальная система перелива капитала из источников, где достигнуты лимиты роста, туда, где потенциал роста (и, соответственно, повышения стоимости для владельцев) не исчерпан или намечается, она должна быть прежде всего нацелена на удовлетворение корыстных интересов участников процесса наращивания стоимости. Искусство управления этим процессом сводится, во-первых, к достижению баланса между сиюминутными корыстными интересами их носителей и их корыстными интересами в долгосрочном плане, а во-вторых, к обеспечению положения, при котором обман одними участниками других вредит корыстным интересам и тех и других. Способ и форма венчурного финансирования с этой точки зрения идеально соответствует созданию взаимоувязанных и гармоничных интересов субъектов хозяйственной деятельности в краткосрочном плане и среднесрочной перспективе в точке стыковки интересов инвестор-предприниматель. В долгосрочном отношении он не может в одинаковой степени удовлетворять интересы своих адептов, поскольку его природа вступает в конфликт с естественной человеческой мотивацией. На определенном этапе для сохранения взаимовыгодного баланса интересов рынок венчурного капитала должен передать выпестованного ребенка на фондовый рынок, чтобы тот мог расти и гармонично развиваться дальше.

Сильный публичный рынок ценных бумаг, особенно – публичный фондовый рынок, способствует экономическому росту. Природа рынка ценных бумаг совершенно магична. Инвесторы платят огромные средства сторонним людям за совершенно неосязаемые права, стоимость которых зависит исключительно от той информации, которую они получают и качество которой зависит целиком и полностью от честности продавца этой информации. Эта магия действует далеко не везде в мире. Попытки с наскока создать фондовый рынок в России и Чехии, проведя агрессивную массовую приватизацию государственных предприятий, завершились полным крахом. Законы о защите прав инвестора очень важны, но не настолько, чтобы обеспечить нормальную жизнедеятельность рынка ценных бумаг. В России, к примеру, в теории существуют сравнительно неплохие законы, однако на практике защита инвесторов совершенно неэффективна. Даже среди развитых стран лишь в нескольких действуют достаточно совершенные фондовые рынки, позволяющие компаниям привлекать акционерный капитал4.

Для того чтобы возник сильный публичный рынок ценных бумаг, необходимо обеспечить соблюдение двух основных условий. Национальный закон и соответствующие институты должны: (1) обеспечивать миноритарных акционеров надежной информацией о стоимости бизнеса компании, (2) вселять уверенность в том, что инсайдеры компании (т.е. менеджеры и акционеры, владеющие правами контроля) не будут обманывать инвесторов относительно изменения состояния стоимости сделанных ими инвестиций при совершении «внутренних» операций (т.е. операций между компанией и ее инсайдерами или другими компаниями, так или иначе находящимися под контролем инсайдеров). Если оба эти условия будут соблюдены, страна может создать по-настоящему действенный рынок ценных бумаг, на котором растущие компании смогут привлекать капитал, хотя даже в этом случае нет никакой гарантии, что такой рынок сможет полноценно работать. Конечно, отдельные компании могут просто проигнорировать слабые местные институты и пройти процедуру листинга своих акций на биржевой площадке в стране, где существуют сильные институты, и играть по правилам, принятым в этой стране. Однако такой «побег» возможен лишь частично. Репутация компании очень сильно зависит от репутации других фирм, действующих в стране ее происхождения. А если репутация не поддерживается деятельностью местных юридических и иных институтов, она не может быть лучше, чем репутация тех, кому приходится существовать и работать в пространстве, формируемом теми институтами, которые имеются. Отсюда третье условие – корпоративное управление, принципы которого позволяют оценить, насколько совершенны существующие институты с точки зрения контроля за тем, что менеджеры являются компетентными и стремятся к максимизации прибыли, а не к «надуванию» размеров компании или упрочению своего личного престижа5.

2«По данным Госкомстата России, в 2001 г. объем инвестиций в основной капитал предприятий и организаций, осуществленных за счет привлечения банковских кредитов, составил только 48,7 млрд. руб., или 3,5 % от общего объема инвестиций в основной капитал (в 2000 г. – 2,9 %). В то же время объем банковских кредитов, использованных предприятиями и организациями для осуществления финансовых вложений (собственные акции, паи и акции других организаций, облигации и другие долговые обязательства, предоставленные займы), составил 200,3 млрд. руб., из них 83 % направлено в краткосрочные финансовые вложения. Таким образом, в настоящее время предприятия и организации используют банковские кредиты преимущественно для пополнения оборотных активов. Доля кредитов, которые использовались для инвестирования в основной капитал, незначительна: из всего объема кредитов, выданных банковским сектором предприятиям и организациям в 2001 г., на эти цели было направлено не более 11 %», Центр макроэкономических исследований (ЦМЭИ) компании «Юникон/МС, Консультационная группа», www.unicon-ms.ru

3Подробнее об этом см.: П. Гулькин, «Петербург как инвестиционная лаборатория», «Время и деньги» – приложение к газете «Невское время», 27.08.2002.

4Здесь и далее цит. по: Bernard S. Black, «The Legal and Institutional Preconditions for Strong Securities Markets», Stanford Law School, 2001.

5О применении российскими компаниями на практике правил корпоративного управления при выходе на рынок IPO см.: П. Гулькин, «Практическое руководство по первоначальному публичному предложению акций (IPO), АЦ »Альпари СПб", 2002.