Стороны по финансовому инструменту могут договориться об условиях погашения финансового обязательства таким образом, что дебитор будет гасить обязательство полностью или частично путем выпуска капитала, причитающегося кредитору. Такие сделки называются соглашениями о замене долговых обязательств акциями (debt for equity swaps). С отчетных периодов, начинающихся 1 июля 2010 г., вступает в силу интерпретация КИМФО 19, регламентирующая вопросы учета таких операций.

Сфера действия интерпретации

КИМФО 19 «Погашение финансовых обязательств долевыми инструментами» (IFRIC 19 «Extinguishing Financial Liabilities with Equity Instruments») применяется компаниями для учета операций в случае, когда первоначальные условия финансового обязательства в дальнейшем пересогласованы (изменены) таким образом, что компания-дебитор по финансовому обязательству выпускает долевые инструменты1 в отношении кредитора, чтобы погасить долг полностью или частично.

Интерпретация не распространяется на учет у компании-кредитора и не применяется в следующих ситуациях:

- когда кредитор является прямым или фактическим акционером по отношению к компании и выступает в сделке в рамках своей роли акционера;

- когда кредитор и компания подконтрольны одному и тому же лицу/лицам как до, так и после сделки по передаче долевых инструментов и природа сделки подразумевает распределение капитала компанией или внесение капитала кредитором в компанию;

- когда погашение финансовых обязательств путем выпуска обыкновенных акций осуществляется согласно изначальным условиям финансового обязательства.

В интерпретации рассмотрены следующие вопросы:

- Являются ли долевые инструменты, выпускаемые для погашения обязательства, уплаченной компенсацией/вознаграждением (consideration paid) в соответствии с параграфом 41 МСФО 39 «Финансовые инструменты: признание и оценка»?

- Каким образом компания должна оценивать такие долевые инструменты при первоначальном признании?

- Каким образом учитывать разницы между балансовой стоимостью погашаемого финансового обязательства и первоначальной оценкой выпущенных долевых инструментов?

Подход к учету

В результате анализа возникших вопросов Комитет по интерпретациям пришел к следующему консенсусу: выпуск долевых инструментов для полного или частичного погашения финансового обязательства является уплаченной компенсацией/вознаграждением (consideration paid) согласно параграфу 41 МСФО 392, поэтому компания должна списать финансовое обязательство (или его часть) с баланса в момент погашения в соответствии с параграфом 39 МСФО 393.

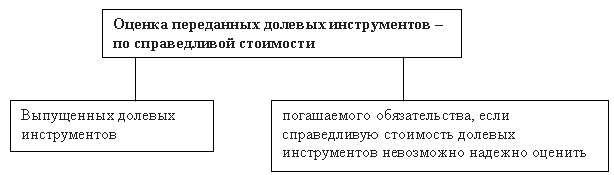

Что касается оценки, выпускаемые долевые инструменты компания должна оценить по справедливой стоимости, кроме случая, когда справедливая стоимость выпущенных долевых инструментов не может быть надежно определена (рис. 1). Если справедливая стоимость не может быть надежно определена, долевые инструменты следует оценить по справедливой стоимости погашенного обязательства. Датой первоначального признания и оценки выпущенных долевых инструментов является дата погашения финансового обязательства.

Рис. 1. Оценка долевых инструментов

Разницу между погашенной балансовой стоимостью финансового обязательства (или его части) и уплаченной компенсацией следует рассматривать как прибыль/убыток периода и признавать в соответствии с параграфом 41 МСФО 39.

Признанные в результате такого рода операций прибыли/убытки подлежат раскрытию в финансовой отчетности: отдельными статьями в отчете о прибылях/убытках или в примечаниях к отчетности на усмотрение компании.

Пример 1

По состоянию на 31.03.2010 компания «А» имеет непогашенное финансовое обязательство перед компанией «Б» на сумму $20 000, подлежащее погашению денежными средствами. В результате переговоров между руководством компаний были достигнуты договоренности о том, что вместо денежных средств компания «А» передает компании «Б» 10 000 своих обыкновенных акций. Справедливая стоимость 1 акции компании «А» на рынке составляет $2,2 за штуку.

Согласно КИМФО 19 такой договор является соглашением о замене долговых обязательств акциями. Поэтому в учете необходимо отразить погашение финансового обязательства, признание долевого инструмента в составе капитала и разницы в отчете о прибылях/убытках (какие конкретно статьи дебетовать/кредитовать, в КИМФО 19 не указано) следующим образом:

Дт «Финансовое обязательство перед компанией «Б»» – $20 000

Дт «Убыток при погашении финансового обязательства» (ОПУ) – $2000

Кт «Долевой инструмент» (в капитале, в Балансе) – $2,2 × 10 000 = $22 000

Особенности частичного погашения

Если финансовое обязательство погашается частично, то компании необходимо оценить, связана ли какая-либо часть уплаченной компенсации/вознаграждения с изменением условий части обязательства, которая осталась непогашенной. Если такая связь есть, то сумму переданной компенсации необходимо распределить на погашенную часть и остаток обязательства, принимая во внимание при распределении все уместные факты и обстоятельства, связанные со сделкой.

Согласно пункту 10 КИМФО 19 часть, относящаяся к остающемуся обязательству, должна отражать оценки о том, насколько существенно изменились условия погашения остающейся части. Если такие изменения существенны, то компания должна учесть модификацию как погашение изначального обязательства и признание нового обязательства, что требует параграф 40 МСФО 394.

Схематично порядок действий при признании частичного погашения можно представить следующим образом (рис. 2).

|

Переданная компенсация (consideration paid) влияет на условия погашения остающейся части долга? | ||

|

Да |

Нет | |

|

Распределение суммы переданной компенсации: |

Вся сумма переданной компенсации относится к погашенной части долга | |

|

в отношении погашенной части долга |

в отношении остатка долга | |

Рис. 2. Частичная замена долговых обязательств акциями

Таким образом, при частичном погашении финансового обязательства выполняется распределение переданного возмещения, что требует профессионального суждения и обоснования распределяемых сумм.

Пример 2

По состоянию на 31.03.2010 компания «А» имеет непогашенное финансовое обязательство перед компанией «Б» на сумму $20 000, подлежащее погашению денежными средствами. В результате переговоров между руководством компаний были достигнуты договоренности о том, что часть долга будет погашена путем передачи компании «Б» в ближайшее время 10 000 акций компании «А» и еще $2000 будут выплачены деньгами через 2 года. Справедливая стоимость 1 акции компании «А» на рынке составляет $1,9 за штуку.

В соответствии с КИМФО 19 такой договор является соглашением о частичной замене долговых обязательств акциями, согласно которому помимо передачи акций компания «А» получает отсрочку в части денежного платежа. Таким образом, передаваемая компенсация ($1,9 × 10 000 шт. = $19 000) влияет на условия погашения остатка долга, так как за 2 года деньги обесценятся. Поэтому необходимо разделить компенсацию на 2 части5: в отношении погашенной части долга (допустим, сумма составляет $18 500) и в отношении остатка долга ($500).

Отражение операции в учете будет выглядеть следующим образом:

Погашение части финансового обязательства:

Дт «Финансовое обязательство перед компанией «Б»» – $18 000

Дт «Убыток при погашении финансового обязательства» (ОПУ) – $500

Кт «Долевой инструмент» (в капитале, в Балансе) – $18 500

Погашение изначального обязательства в части денежной оплаты и признание нового обязательства (так как существенно изменились условия погашения остающейся части долга):

Дт «Финансовое обязательство перед компанией «Б»» – $2000 (остаток 20 000 – 18 000)

Кт «Финансовое обязательство перед компанией «Б»» – $1500

Кт «Долевой инструмент» (в капитале, в Балансе) – $500

Применение КИМФО 19

Интерпретация обязательна для применения с отчетных периодов, начинающихся с 1 июля 2010 г. и после этой даты. Таким образом, для российских компаний, большинство из которых начинает финансовый год 1 января и заканчивает 31 декабря, применение станет обязательным при подготовке отчетности за 2011 финансовый год. Однако досрочное применение КИМФО 19 приветствуется, и информацию об этом факте необходимо раскрыть в примечаниях к отчетности.

Если порядок учета соглашений о замене долговых обязательств акциями, применяемый компанией, отличается от подхода, описанного в КИМФО 19, то в соответствии с требованиями МСФО 8 «Учетные политики, изменения в бухгалтерских оценках, ошибки» необходимо внести изменения в учетную политику. Согласно пункту 13 КИМФО 19 изменения, связанные с применением данной интерпретации, следует отразить с начала наиболее раннего из представленных в отчетности сравнительных периодов. Таким образом, если первое применение будет выполнено в 2011 г., то корректировки входящих остатков потребуется сделать по состоянию на 1 января 2010 г.

1Долевой инструмент – соглашение, подтверждающее право держателя на долю в активах компании после вычета ее обязательств (чистые активы) (п. 11b МСФО 32).

2Параграф 41 МСФО 39: «Разница между балансовой стоимостью финансового обязательства (или его части), погашенногоили переведенного на другую сторону, и уплаченной компенсацией/вознаграждением, включая любые переданные неденежные активы и принятые обязательства, должна быть признана в прибыли/убытке».

3Параграф 39 МСФО 39: «Компания списывает финансовое обязательство (или его часть) с баланса тогда или только тогда, когда оно погашено, т. е. когда обязательство исполнено, отменено или истекло».

4Параграф 40 МСФО 39: «Существенная модификация условий финансового обязательства или его части должна быть признанакак одновременное погашение существующего обязательства и признание нового финансового обязательства».

5Пропорция разделения является предметом профессионального суждения и должна отражать оценку переданной компенсации за изменение способа погашения долга и за изменениеусловий в отношении остающейся части.