Новая технология результативного управления корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений. Третья статья цикла.

В предыдущей статье читателям был представлен алгоритм расчета интегрального показателя сбалансированности интересов, реализация которого позволяет получить однозначную и достаточно информативную оценку эффективности корпоративного управления в компании и результативности управления ее корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений.

Исследования, проведенные автором в соответствии с описанным алгоритмом, показывают, что только у немногих из российских компаний достигнутый уровень сбалансированности интересов основных участников корпоративных отношений близок к эталонному.

Вместе с тем сегодня, как никогда, для обеспечения доступа к инвестиционным ресурсам в объеме, необходимом для устойчивого функционирования и динамичного развития бизнеса, от менеджмента любой компании требуется принятие конкретных и оперативных мер по эффективному управлению балансом интересов.

В связи с этим представляется вполне очевидной потребность в получении ответа на следующие вопросы. Как определить наиболее проблемные сферы в деятельности компании, влияющие на достижение требуемого уровня баланса интересов? Какие регулирующие воздействия, обеспечивающие эффективное управление балансом интересов в компании, необходимы? В какой очередности их реализовывать?

Представляемый в настоящей статье методический прием и алгоритм его реализации дают ответы на эти вопросы, позволяя менеджменту компании сформировать план первоочередных мероприятий в области управления балансом интересов в компании.

Предполагая, что преемственность в структуре изложения материала по отношению к предыдущей статье будет способствовать его лучшему восприятию и пониманию, читателям предлагается вначале ознакомиться с алгоритмом определения наиболее проблемных сфер в деятельности компании и формирования оптимальных регулирующих воздействий, а затем рассмотреть его реализацию на примере ОАО «Газпром».

Алгоритм определения наиболее проблемных сфер в деятельности компании и формирования оптимальных регулирующих воздействий

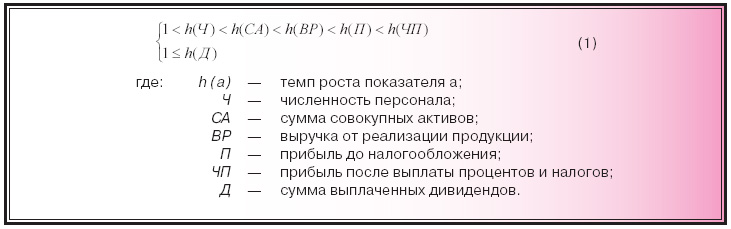

Теоретической основой построения алгоритма определения наиболее проблемных сфер в деятельности компании и формирования регулирующих воздействий3, обеспечивающих эффективное управление балансом интересов, является система неравенств, описывающая эталонную динамику показателей сбалансированности корпоративных интересов:

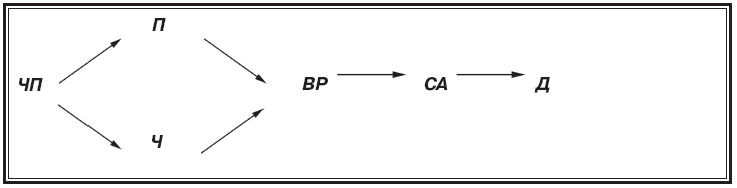

Для удобства понимания подходов к построению алгоритма представим систему неравенств (1) в виде графа эталонной динамики показателей сбалансированности корпоративных интересов:

Граф содержит 2 ветви. Направление каждой стрелки графа описывает соотношение между нормативными темпами показателей. Так, ЧП—>П означает: к{ЧП)>к{П) , и так далее.

Построение алгоритма предполагает последовательный анализ обеих ветвей графа. В самом общем виде алгоритм может быть представлен в виде семи шагов.

Поскольку требование выплаты дивидендов является одним из ключевых факторов инвестиционной активности рыночных субъектов, первым шагом алгоритма является анализ выполнения условия, касающегося выплаты дивидендов:

Для многих акционеров текущие доходы являются более важными по сравнению с долгосрочными ожиданиями. Согласно формуле Гордона снижение дивидендов со временем приводит к снижению рыночной цены акций и тем самым — к снижению совокупного благосостояния владельцев, обусловленного как текущими доходами, так и капитализацией компании4. Поэтому в случае невыполнения условия:

— показателю выплаты дивидендов присваивается наивысшая степень проблемности — 1, независимо от того, каков реальный порядок показателей в первой ветви графа фактической динамики показателей сбалансированности корпоративных интересов. Это означает, что сумма выплачиваемых дивидендов подлежит коррекции в первоочередном порядке в целях установления ее на требуемом уровне, отвечающем интересам большинства участников корпоративных отношений компании.

На втором шаге алгоритма темпу изменения каждого показателя первой ветви графа эталонной динамики сбалансированности корпоративных интересов в порядке их убывания присваивается соответствующее значение ранга (см. таблицу 1).

Таблица 1. Ранги темпов показателей эталонной динамики сбалансированности корпоративных интересов

Наименование показателя |

Обозначение показателя |

Эталонный ранг |

Чистая прибыль |

ЧП |

1 |

Балансовая прибыль |

П |

2 |

Выручка от реализации |

ВР |

3 |

Совокупные активы |

СА |

4 |

Численность персонала |

Ч |

5 |

Калибр |

К |

6 |

На третьем шаге алгоритма аналогичным образом присваивается соответствующее значение ранга темпу изменения каждого показателя первой ветви графа фактической динамики сбалансированности корпоративных интересов в порядке их убывания.

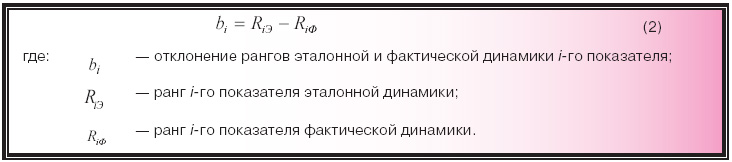

Четвертый шаг алгоритма — расчет отклонения рангов темпов показателей эталонной и фактической динамики сбалансированности корпоративных интересов по правилу:

На пятом шаге алгоритма определяем степень проблемности показателей первой ветви. Самыми проблемными будут те из них, которые имеют наименьшее значение отклонения рангов темпов фактического порядка от эталонного, то есть реальный темп которых значительно недобрал до эталонного по критерию баланса корпоративных интересов.

Далее, на шестом шаге алгоритма определяем степень проблемности показателей обеих ветвей графа фактической динамики показателей сбалансированности корпоративных интересов. Если дивиденды уменьшаются по сравнению с базовым периодом, то данному показателю присваивается наивысшая степень проблемности, без учета нарушения порядка в других показателях. Если же дивиденды, по крайней мере, не убывают, то настоящий показатель проблемным не считается, каких-то усилий по его исправлению не требуется. Степень проблемности показателя — наименьшая.

Завершает алгоритм седьмой шаг, в рамках которого в соответствии с полученными результатами строится граф настоятельности выправления баланса интересов, очередность размещения показателей в котором определяется степенью проблемности того или иного из них. Место показателя в графе показывает очередность осуществления регулирующих воздействий для исправления сложившейся ситуации.

Реализация алгоритма на примере ОАО «Газпром»

Разберем реализацию рассмотренного выше алгоритма на примере ОАО «Газпром», используя информацию о результатах деятельности компании в 2006–2007 годах5.

Первый шаг алгоритма. Анализируем выполнение условия, касающегося выплаты дивидендов:

Дивиденды по акциям ОАО «Газпром» в период 2006–2007 годов выросли с 1,5 руб. до 2,54 руб. за акцию. Следовательно, показатель Д для ОАО «Газпром» в рассматриваемом периоде проблемным не является.

В соответствии со вторым шагом алгоритма определяем ранги темпов показателей первой ветви графа эталонной динамики сбалансированности корпоративных интересов (см. таблицу 1).

На третьем шаге алгоритма определяем ранги темпов показателей фактической динамики сбалансированности корпоративных интересов ОАО «Газпром», используя результаты расчетов, приведенные в предыдущей статье (см. таблицу 2).

Таблица 2. Ранги темпов показателей фактической динамики сбалансированности корпоративных интересов ОАО «Газпром» за период 2006–2007 гг.

Наименование показателя |

Обозначение показателя |

Фактический темп показателя |

Фактический ранг |

Чистая прибыль |

ЧП |

1,049 |

4 |

Балансовая прибыль |

П |

1,051 |

3 |

Выручка от реализации |

ВР |

1,087 |

2 |

Совокупные активы |

СА |

1,147 |

1 |

Численность персонала |

Ч |

0,995 |

6 |

Калибр |

К |

1,000 |

5 |

На четвертом шаге алгоритма рассчитываем отклонения рангов темпов показателей фактической динамики сбалансированности корпоративных интересов ОАО «Газпром» от их эталонных значений. Полученные результаты приведены в таблице 3.

Таблица 3. Отклонения рангов темпов показателей фактической динамики сбалансированности корпоративных интересов ОАО «Газпром» от их эталонных значений за период 2006–2007 гг.

Наименование показателя |

Обозначение показателя |

Эталонный ранг, R |

Фактический ранг, R |

Отклонение рангов, b |

Чистая прибыль |

ЧП |

1 |

4 |

-3 |

Балансовая прибыль |

П |

2 |

3 |

-1 |

Выручка от реализации |

ВР |

3 |

2 |

1 |

Совокупные активы |

СА |

4 |

1 |

3 |

Численность персонала |

Ч |

5 |

6 |

-1 |

Калибр |

К |

6 |

5 |

1 |

Пятый шаг алгоритма. Определяем степень проблемности показателей сбалансированности корпоративных интересов ОАО «Газпром» (первая ветвь) в период 2006–2007 годов (см. таблицу 4).

Таблица 4. Степень проблемности показателей сбалансированности корпоративных интересов ОАО «Газпром» в период 2006–2007 гг.

Показатель |

Отклонение рангов, b |

Степень проблемности показателя |

Чистая прибыль |

-3 |

1 |

Балансовая прибыль |

-1 |

2 |

Выручка от реализации |

1 |

4 |

Совокупные активы |

3 |

5 |

Численность персонала |

-1 |

2 |

Шестой шаг алгоритма. Поскольку, как было отмечено ранее, показатель Д для ОАО «Газпром» в рассматриваемом периоде проблемным не является, наиболее проблемным среди показателей ОАО «Газпром» является показатель чистой прибыли (ЧП) — степень проблемности равна 1. За ним следуют показатели балансовой прибыли (П) и численности персонала (Ч) — степень проблемнос-ти равна 2, и так далее.

Седьмой шаг алгоритма. В соответствии с результатами, приведенными в таблице 4, строим граф настоятельности выправления баланса интересов ОАО «Газпром», показывающий очередность реализации регулирующих воздействий для исправления сложившейся ситуации.

Полученные результаты позволяют сделать вывод о том, что у ОАО «Газпром» в рассматриваемый период возникла проблема с обеспечением достаточного роста чистой прибыли, поскольку рост издержек не соответствует достигнутому объему продаж. Причиной этому может быть целый ряд факторов. Например, более быстрый рост себестоимости добычи газа по сравнению с ростом отпускной цены на него. Однако более весомым видится необеспеченный адекватным ростом продаж рост активов, на что указывают полученные фактические ранги показателей.

Таким образом, описанный выше алгоритм измерения отклонений фактических показателей от эталонных позволяет однозначно определить наиболее узкие места управления балансом корпоративных интересов и степень их проблемности. В зависимости от величины отклонения задается направление регулирующих воздействий по исправлению ситуации, то есть предпринимаются меры по увеличению или уменьшению значений показателей, составляющих наиболее узкие места. Предлагаемая методика является источником информации, необходимой для принятия обоснованных управленческих решений, при этом важными особенностями рассмотренной методики является ее однозначный характер и информационная самодостаточность.

Заключение

В завершение цикла статей считаем необходимым отметить, что применение подхода, основанного на построении эталонной динамики, на наш взгляд, позволяет заполнить методическую нишу оценки баланса корпоративных интересов компании измерителем результативности корпоративного управления, дает непосредственную информацию для выправления сложившейся ситуации и обосновывает систему мониторинга динамики развития компании. Одновременно с этим полученная информация должна и может выступать основой для достижения требуемого уровня сбалансированности интересов менеджерами компании и повышения эффективности корпоративного управления.

Применение на практике представленной технологии позволит избежать неформализованных оценок качества корпоративного управления и принятия решений, основанных только на интуиции и квалификации менеджмента, а значит, несущих в себе значительный риск.