В части методологии учета и подготовки отчетности существует множество вопросов, которые неодинаково решаются разными лизингодателями. В этой статье проведен анализ и обобщен опыт решения одной из наиболее сложных проблем подготовки отчетности по МСФО — расчета лизинговых графиков в соответствии со стандартом IAS 17.

Как правило, аудиторы отвечают на вопрос о расчете графиков лизинговых платежей довольно уклончиво, добавляя при этом, что все зависит от специфики договора и нужно рассматривать каждый отдельный случай индивидуально. Для того чтобы разобраться в этом, попробуем ответить на следующие «подвопросы»:

- Что является объектом учета (чему должен соответствовать рассчитываемый график)?

- Что считать «минимальным лизинговым платежом»?

- Как рассчитывать лизинговый доход:

- С какого момента начинать рассчитывать лизинговый доход?

- Каков должен быть алгоритм расчета?

- С какого момента начинать признавать доход?

Интерес вызывают еще и такие вопросы, связанные с расчетом лизинговых графиков, такие как варианты учета комиссий, специфика включения возмещаемых расходов, пересчет при реструктуризациях и другие, но это тема следующих публикаций.

При поиске ответа на вопросы мы воспользовались официальным текстом стандарта IAS 17 от 2005 года, а также его русским переводом, созданным ЗАО «Аскери-АССА». Как можно удостовериться на сайте www.askeri.ru, начиная с марта 2004 года, данный стандарт оставался неизменным.

Что является объектом учета

Ответ на этот вопрос, пожалуй, самый простой. Дается он в разделе «Определения», в п. 4 стандарта:

«Аренда — это договор, по которому арендодатель передает арендатору в обмен на арендную плату или серию платежей право на использование актива в течение согласованного срока».

«Началом срока аренды считается дата, с которой арендатор получает возможность осуществлять свое право на использование арендуемого актива. Это — дата первоначального признания аренды (т.е. признания соответствующих активов, обязательств, дохода или расходов, возникающих в связи с арендой)».

В большинстве определений фигурирует актив. То есть, если руководствоваться стандартом, все расчеты нужно производить индивидуально по каждому объекту лизинга. При этом стандарт интересуют следующие параметры активов:

- Справедливая стоимость арендованного актива и первоначальные прямые затраты арендодателя.

- Начало срока аренды. Исходя из определения, начало срока аренды соответствует дате передачи предмета лизинга. За исключением каких-то совсем нестандартных случаев, дата фактической передачи совпадает с датой, указанной в подписываемом акте приема-передачи.

- Минимальные лизинговые платежи, соответствующие активу.

Стандартная практика компаний такова, что график лизинговых платежей по МСФО изначально рассчитывается по набору одинаковых предметов лизинга (указаны в одном договоре лизинга, переданы в лизинг в один день, имеют одинаковый срок лизинга).

За исключением незначительных разниц от округлений, по сути, этот график равен сумме графиков, рассчитанных отдельно по каждому предмету лизинга.

Такая методика упрощает работу людям, ответственным за подготовку отчетности, и никак не противоречит стандарту. При этом в случае каких-либо изменений в течение срока лизинга (например, выбытие одного из нескольких предметов лизинга) рассчитывается новый график, который также эквивалентен сумме графиков, рассчитанных по каждому предмету лизинга.

Что считать минимальным лизинговым платежом

В стандарте дается следующая формулировка: «Минимальные арендные платежи — платежи на протяжении срока аренды, которые требуются или могут быть затребованы от арендатора, за исключением сумм по оплате услуг и налогов, выплачиваемых арендодателем и возмещаемых ему, наряду со следующими суммами:

- для арендатора: любыми суммами, гарантированными арендатором или стороной, связанной с арендатором;

либо - для арендодателя: любой ликвидационной стоимостью, гарантированной арендодателю:

- арендатором;

- стороной, связанной с арендатором;

либо - третьей стороной, не связанной с арендатором, в финансовом отношении способной выполнить обязанности по гарантии.

Однако если арендатор имеет право на покупку актива по цене, которая, как ожидается, будет значительно ниже справедливой стоимости на дату реализации этого права, а в начале срока аренды существует обоснованная уверенность в том, что это право будет реализовано, то минимальные арендные платежи состоят из минимальных платежей, подлежащих выплате на протяжении срока аренды до предполагаемой даты реализации вышеупомянутого права на покупку, и платежа, необходимого для его реализации».

Давайте попробуем разобраться, что же это значит.

«Платежи на протяжении срока аренды» — о«сроке аренды» см. ниже в разделе «Как рассчитывать лизинговый доход». Срок аренды — срок с момента передачи в лизинг до окончания аренды.

«Которые требуются или могут быть затребованы от арендатора» — суммы по графику платежей, с учетом того, что по условиям договора график может меняться (дополнительные услуги в течение срока лизинга, пересчет по котировкам LIBOR и пр.).

«За исключением сумм по оплате услуг и налогов, выплачиваемых арендодателем и возмещаемых ему» — не совсем понятно, к чему относится «возмещаемых». Возможные варианты трактовки:

- «Выплачиваемых» относится к «суммам». В этом случае необходимо в каждом лизинговом платеже как-то определить точную сумму, которая является возмещением того или иного налога или расхода.

- «Выплачиваемых» относится к «услугам и налогам». В этом случае необходимо для каждого выплачиваемого арендодателем налога или расхода определить сумму, которая закладывалась в расчет графика как возмещение этого налога или расхода (если такая «закладка» производилась).

Второй вариант более понятен и более предпочтителен, согласно первоисточнику (на английском языке): «excluding contingent rent, costs for services and taxes to be paid by and reimbursed to the lessor».

Таким образом, для определения сумм минимальных лизинговых платежей необходимо из суммы лизингового платежа вычесть следующие заложенные в него суммы:

- НДС;

- налог на имущество;

- транспортный нало;.

- страховку;

- возмещение прочих расходов и налогов, заложенное в платежи.

В тексте стандарта, однако, ничего не сказано о том, должны ли суммы расходов и налогов в явном виде фигурировать в графике платежей.

Стандартная практика расчета лизинговых платежей следующая:

- получение НДС из лизинговых платежей — как правило, затруднений не вызывает;

- суммы прочих расходов и налогов выделяются «по технической возможности», то есть в том случае, если эти суммы можно получить за разумное время;

- в случае если исходные данные о структуре расчета графика платежей получить трудно, иногда некоторые суммы получают «обратным счетом». Например, суммы возмещения налога на имущество рассчитываются только для МСФО по определенному алгоритму.

Ряд специалистов придерживается такого мнения: если сумма возмещения расхода в явном виде выделена в графике платежей (такое, например, часто бывает с суммами страховки), то она должна исключаться, а если явно не выделена, то не должна. По нашему мнению, такая позиция не вполне соответствует стандарту, но в любом случае последнее слово в данном вопросе — за аудиторами.

Идем дальше. «Любой ликвидационной стоимостью, гарантированной арендодателю арендатором, стороной, связанной с арендатором или третьей стороной, не связанной с арендатором…» — в общеупотребимой терминологии все это выкупные платежи, вне зависимости от того, подлежат они оплате в конце срока или авансируются в течение срока лизинга. То есть все выкупные платежи (за вычетом НДС) включаются в минимальный лизинговый платеж.

Последний приведенный абзац также относится к выкупным платежам. В нем говорится о том, что в минимальный лизинговый платеж также входят выкупные платежи, подлежащие оплате после завершения срока лизинга.

Как рассчитывать лизинговый доход

Пожалуй, это самый интересный вопрос, связанный с расчетом графиков. Наша практика показывает, что аудиторы в разных компаниях изобрели множество методик расчета. При этом учитывались и даты оплаты поставщикам, и даты привлечения финансирования, и дата заключения договора. Для ответа на этот вопрос также обратимся к международным стандартам. В их русскоязычной версии даны следующие определения:

«Начало срока аренды — это более ранняя из следующих дат: дата заключения договора аренды или дата принятия сторонами обязательств в отношении основных условий аренды. Именно на эту дату:

- аренда классифицируется как операционная или финансовая;

- и, в случае финансовой аренды, определяются суммы, подлежащие признанию на начало срока аренды.

Началом срока аренды считается дата, с которой арендатор получает возможность осуществлять свое право на использование арендуемого актива. Это — дата первоначального признания аренды (т.е. признания соответствующих активов, обязательств, дохода или расходов, возникающих в связи с арендой)».

Возникает подозрение, что для понятия «начало срока аренды» даются два совершенно разных и противоречащих друг другу определения. И действительно, если обратиться к оригинальной формулировке стандарта на английском языке, мы видим:

«The inception of the lease is the earlier of the date of the lease agreement and the date of commitment by the parties to the principal provisions of the lease. As at this date:

- a lease is classified as either an operating or a finance lease;

and - in the case of a finance lease, the amounts to be recognised at the commencement of the lease term are determined.

The commencement of the lease term is the date from which the lessee is entitled to exercise its right to use the leased asset. It is the date of initial recognition of the lease (ie the recognition of the assets, liabilities, income or expenses resulting from the lease, as appropriate)».

В первом случае начало срока аренды — это inception of the lease (дата признания аренды), а во втором — commencement of the lease term (дата начала срока аренды). Вероятно, это ошибка русского перевода, которая, если еще не исправлена, то, несомненно, будет исправлена в одной из ближайших версий стандарта на русском языке.

Во избежание путаницы, в дальнейшем в тексте статьи будем первую дату называть «дата признания аренды» или «дата признания лизинга», а вторую — «дата начала срока аренды» или «дата начала срока лизинга». При дальнейших ссылках на термин «Начало срока аренды» в выдержках из стандарта необходимо будет каждый раз обращаться к английской версии перевода, чтобы понимать, которая из дат имеется в виду.

«Срок аренды — не подлежащий сокращению период, на который арендатор, в соответствии с договором, арендует актив, а также любые иные дополнительные периоды, на которые арендатор вправе продлить аренду актива с дополнительной оплатой или без нее, если на начало срока аренды имеется обоснованная уверенность в том, что арендатор реализует это право».

Здесь стоит отметить, что, исходя из определения двух последних терминов, срок аренды начинается с момента начала срока аренды.

«Минимальные арендные платежи — платежи на протяжении срока аренды, которые требуются или могут быть затребованы от арендатора, за исключением сумм по оплате услуг и налогов, выплачиваемых арендодателем и возмещаемых ему, наряду со следующими суммами:

- для арендатора: любыми суммами, гарантированными арендатором или стороной, связанной с арендатором;

либо - для арендодателя: любой ликвидационной стоимостью, гарантированной арендодателю:

- арендатором;

- стороной, связанной с арендатором;

либо - либо, третьей стороной, несвязанной с арендатором, в финансовом отношении способной выполнить обязанности по гарантии.

Однако если арендатор имеет право на покупку актива по цене, которая, как ожидается, будет значительно ниже справедливой стоимости на дату реализации этого права, а в начале срока аренды существует обоснованная уверенность в том, что это право будет реализовано, то минимальные арендные платежи состоят из минимальных платежей, подлежащих выплате на протяжении срока аренды до предполагаемой даты реализации вышеупомянутого права на покупку, и платежа, необходимого для его реализации».

В этом определении для нас важны следующие моменты:

- «Платежи на протяжении срока аренды» — начинаются с момента передачи в лизинг.

- «Которые требуются или могут быть затребованы» — речь идет о плановых датах и суммах платежей, вне зависимости от того, как эти платежи осуществлялись фактически.

«Справедливая стоимость — та сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами».

То есть справедливая стоимость — это цена, за которую актив можно купить «на рынке». Как правило, это ровно та цена, которую заплатили за этот актив.

«Срок экономической службы — это:

- период времени, в течение которого ожидается экономическое использование актива одним или несколькими пользователями;

либо - либо, количество единиц производства или аналогичных единиц, которое организация ожидает получить от использования актива».

Перевод, к сожалению, не совсем точный, поэтому лучше в очередной раз обратиться к английской версии:

«Economic life is either:

- the period over which an asset is expected to be economically usable by one or more users;

or - the number of production or similar units expected to be obtained from the asset by one or more users».

То есть срок экономической службы — это период времени, который актив может прослужить вне зависимости от того, кому он принадлежит и кем используется. Говоря проще — срок полезного использования актива.

«Срок полезной службы — это расчетный оставшийся период с начала срока аренды, не ограничиваемый сроком аренды, на протяжении которого организация предполагает получать экономические выгоды, заключенные в активе».

Это определение относится уже только к тому, как мы собираемся пользоваться этим активом. Если мы не собираемся продавать актив по истечении срока аренды, а планируем в течение срока полезного использования сдавать его в аренду еще кому-то или использовать в личных целях, то срок полезной службы — это срок полезного использования актива. Если же мы собираемся продать актив сразу после окончания аренды, то срок полезной службы и срок аренды совпадают.

Далее в определениях используется термин «ликвидационная стоимость», причем определения этого термина в стандарте IAS 17 нет. Однако оно есть в тексте стандарта IAS 16 («Основные средства»):

«Ликвидационная стоимость актива — расчетная сумма, которую организация получила бы на текущий момент от реализации актива за вычетом предполагаемых затрат на выбытие, если бы данный актив уже достиг того возраста и состояния, в котором, как можно ожидать, он будет находиться в конце срока полезной службы».

То есть ликвидационная стоимость актива — это та ожидаемая цена, за которую мы сможем продать актив в тот момент, когда мы соберемся с ним расстаться. Отметим, что имеется в виду цена без НДС, поскольку НДС в данном случае будет теми самыми «предполагаемыми затратами на выбытие».

Вернемся к определениям стандарта IAS 17:

«Гарантированная ликвидационная стоимость — это:

- для арендатора: та часть ликвидационной стоимости, которая гарантируется арендатором или связанной с ним стороной (величина гарантии при этом равняется максимальной сумме, которая могла бы в любом случае подлежать выплате);

и - для арендодателя: та часть ликвидационной стоимости, которая гарантируется арендатором или не связанной с арендодателем третьей стороной, в финансовом отношении способной выполнить обязательства по гарантии.

Негарантированная ликвидационная стоимость — это та часть ликвидационной стоимости арендуемого актива, получение которой арендодателем не гарантировано или гарантировано только стороной, связанной с арендодателем».

То есть негарантированная ликвидационная стоимость — это сумма, за которую мы можем продать актив на момент расставания с ним, за вычетом того, какую часть из нее обязан заплатить лизингополучатель (или третья сторона, не связанная с арендодателем).

Несмотря на то, что в российской практике подавляющее большинство договоров лизинга заключается с целью дальнейшей передачи в собственность, хочется отметить некоторые следствия такого определения терминов.

Пример 1. Если договор аренды заключен на половину срока экономической службы (после завершения договора аренды мы планируем сдать актив в аренду другому клиенту до конца срока полезного использования), то негарантированная ликвидационная стоимость в этом случае равна или близка к нулю.

Пример 2. Если договор аренды заключен на определенный срок вместе с договором обратного выкупа с поставщиком (не связан с арендодателем) таким образом, что по истечении срока договора аренды поставщик обязуется выкупить актив по справедливой стоимости, то негарантированная ликвидационная стоимость равна нулю.

Пример 3. Если договор аренды заключен на определенный срок таким образом, что по истечении срока договора аренды справедливая стоимость актива равна 30% от первоначальной стоимости, по договору не предполагается передача имущества в собственность и нет гарантии выкупа имущества какой-либо стороной в конце срока, то негарантированная ликвидационная стоимость актива равна 30% от первоначальной стоимости.

Продолжим с определениями: «Первоначальные прямые затраты представляют собой дополнительные издержки, связанные с подготовкой и заключением договора аренды, за исключением случаев, когда такие затраты несут арендаторы в лице производителей или дилеров».

Обращаясь к оригиналу, обнаруживаем ошибку перевода — речь идет не об арендаторах, а об арендодателях: «Initial direct costs are incremental costs that are directly attributable to negotiating and arranging a lease, except for such costs incurred by manufacturer or dealer lessors».

Отметим, что в соответствии со стандартом IAS 23 («Затраты по займам»), в версии revised International Accounting Standard 23 (revised IAS 23) Borrowing Costs issued by the International Accounting Standards Board (IASB) on 29 March 2007, в прямые затраты включаются в том числе затраты по займам, непосредственно относящиеся к приобретению, строительству или производству квалифицируемого актива.

Подробно на термине квалифицируемый актив останавливаться не будем. Скажем лишь, что проценты по целевым кредитам, начисленные до передачи в лизинг, также включаются в первоначальные прямые затраты.

«Валовые инвестиции в аренду — это совокупность:

- минимальных арендных платежей, получаемых арендодателем при финансовой аренде;

и - любой негарантированной ликвидационной стоимости, причитающейся арендодателю».

Валовые инвестиции в аренду — это все лизинговые и выкупные платежи (без возмещаемых налогов и расходов) плюс цена, за которую мы сможем продать актив в случае, если лизингополучатель не собирается его выкупать. Отметим, что, поскольку минимальные арендные платежи по определению «платежи на протяжении срока аренды», авансовые платежи в валовые инвестиции не входят.

«Чистая инвестиция в аренду представляет собой валовую инвестицию в аренду, дисконтированную по ставке процента, предусмотренной в договоре аренды.

Неполученный финансовый доход — это разница между:

- валовой инвестицией в аренду;

и - чистой инвестицией в аренду.

Ставка процента, подразумеваемая в договоре об аренде, — это ставка дисконта, применение которой на начало срока аренды обеспечивает положение, при котором общая дисконтированная стоимость минимальных арендных платежей и негарантированной ликвидационной стоимости равняется сумме справедливой стоимости арендованного актива и первоначальных прямых затрат арендодателя».

Поскольку термин «начало срока аренды» в русской версии определен неоднозначно, обратимся к английской версии:

«The interest rate implicit in the lease is the discount rate that, at the inception of the lease, causes the aggregate present value of the minimum lease payments and the unguaranteed residual value to be equal to the sum of the fair value of the leased asset and any initial direct costs of the lessor».

В этой части вопросов больше, чем ответов:

- Авансы. В случае если аванс настолько большой, что минимальные лизинговые платежи становятся меньше справедливой стоимости актива (что, в общем, может быть уже при ставке аванса 30%), то ставка процента должна быть отрицательной, а с ней должен быть отрицательным неполученный финансовый доход. Вероятно, для поддержки логики суммы авансов без НДС необходимо вычесть из справедливой стоимости.

- Некорректное использование в определении негарантированной выкупной стоимости. Ошибка либо в приведенном выше определении этого термина, либо в самом использовании его в этом определении. В приведенных примерах 1 и 2 негарантированная выкупная стоимость равна нулю. При этом в таких случаях опять же возможны ситуации, в которых минимальные лизинговые платежи могут быть меньше справедливой стоимости актива (даже если по договору нет авансов).

- В стандарте нет точного определения понятия «дисконтированная стоимость». Наиболее часто употребляемые интерпретации дисконтирования предполагают либо равномерную подневную основу (аналог функции XIRR в Excel), либо равномерную помесячную основу (аналог функции IRR в Excel). Поскольку подневная основа более точная, то, вероятно, необходимо использовать ее.

В определении термина «чистая инвестиция» не сказано точно, на какую дату нужно дисконтировать валовые инвестиции. На наш взгляд, возможны две интерпретации.

Интерпретация 1. Логично предположить, что на ту дату, о которой идет речь в определении «ставки процента, предусмотренного в договоре аренды», то есть на дату признания лизинга. Скоро мы увидим, что это явно противоречит последующим определениям стандарта.

Интерпретация 2. Если дословно следовать последним приведенным определениям стандарта, вариант скорее надуманный, но находящийся в согласии с остальными определениями, которые приведены ниже.

Можно посчитать, что «the interest rate implicit in the lease is the discount rate that, at the inception of the lease, causes the aggregate present value» должно читаться следующим образом: берем ту информацию о суммах, которой располагаем в дату признания лизинга, и используем ее для дисконтирования потоков с приведением сумм к дате начала срока лизинга.

Если немного «упростить» определения, то получается примерно следующее:

- Валовые инвестиции в лизинг — это все, что нам заплатят за вычетом наших расходов по этому поводу, распределенное по времени.

- Чистая инвестиция в лизинг — это единая сумма наших первоначальных затрат (ставка процента определена таким образом, что она дисконтирует валовые инвестиции в наши первоначальные затраты).

Общепринятая практика такова:

- Чистая инвестиция в лизинг рассчитывается по правилу «сумма капитальных вложений в актив» минус «сумма аванса по графику (без НДС)».

- Негарантированная ликвидационная стоимость, как правило, равна нулю.

- В качестве методики дисконтирования используется функция XIRR.

- Дисконтирование валовых инвестиций для определения ставки по договору производится исходя из интерпретации 2.

Из определений нас также интересует следующий раздел:

«Договор об аренде или обязательство в отношении основных условий аренды может включать положение, предусматривающее корректировку арендных платежей на изменения стоимости сооружения или приобретения арендуемого имущества или на изменения в некоторых других оценках затрат или стоимости, например, общего уровня цен, или затрат арендодателя на финансирование аренды, в течение периода между заключением договора и началом срока аренды. В таком случае в целях настоящего Стандарта считается, что последствия любых подобных изменений наступили при заключении договора аренды».

То есть мы должны посчитать график на дату признания лизинга. Однако если до даты начала срока аренды произошли какие-то изменения, мы должны пересчитать график так, как будто это было известно на дату признания лизинга.

В разделе «Классификация аренды» речь идет о том, как отличить финансовую аренду от операционной. Этот раздел сейчас опустим, заметив лишь, что подавляющее большинство договоров лизинга в России классифицируются как финансовая аренда.

Перейдем к разделу «Аренда в финансовой отчетности арендодателя», подраздел «Финансовая аренда».

Первоначальное признание

Параграф 36. «Арендодатели должны признавать активы, находящиеся в финансовой аренде, в своих бухгалтерских балансах и представлять их как дебиторскую задолженность в сумме, равной чистой инвестиции в аренду».

Поскольку речь идет об активах, находящихся в финансовой аренде, то логично предположить, что отражать их как дебиторскую задолженность необходимо с даты начала срока лизинга.

Параграф 37. «При финансовой аренде существенная доля всех сопутствующих владению рисков и выгод передаются арендодателем, и, таким образом, задолженность по арендным платежам к получению показывается арендодателем как возмещение основной суммы долга и финансовый доход для компенсации и вознаграждения арендодателя за его инвестиции и услуги».

Каким «таким образом» из первого утверждения следует второе, понятно скорее не логически, а интуитивно, что для такого документа, как «Стандарт», на наш взгляд, не вполне подходит.

Дополнительно в стандарте приводятся следующие уточнения:

Параграф 38. «Первоначальные прямые затраты зачастую ложатся на арендодателей, в том числе комиссионные, юридические и внутренние затраты, которые носят приростный характер и прямо относятся на подготовку и заключение арендных соглашений. К ним не относятся общие накладные затраты, такие как затраты подразделений по продажам и маркетингу.

При финансовой аренде, не связанной с арендодателями в лице производителей и дилеров, первоначальные прямые затраты включаются в первоначальную оценку дебиторской задолженности по финансовой аренде и уменьшают сумму дохода, признаваемого на протяжении срока аренды. Подразумеваемая договором аренды ставка процента определена таким образом, что первоначальные прямые затраты автоматически включаются в дебиторскую задолженность по финансовой аренде; нет необходимости в их отдельном включении.

Затраты, которые несут арендодатели в лице производителей или дилеров в связи с подготовкой и заключением договоров аренды, исключаются из определения первоначальных прямых затрат. В результате они исключаются из чистой инвестиции в аренду и признаются расходом на момент признания прибыли от продаж, который при финансовой аренде, как правило, совпадает с началом срока аренды».

Уточнения влияют на то, что включать в состав «первоначальных прямых затрат арендодателя», но не влияют на алгоритм расчета графика, поэтому анализ уточнений мы в этом разделе пропустим.

Последующая оценка

Параграф 39. «Признание финансового дохода должно основываться на графике, отражающем постоянную периодическую норму прибыли на непогашенную чистую инвестицию арендодателя в финансовую аренду».

Параграф 40. «Арендодатель стремится распределить финансовый доход в течение срока аренды на систематической и рациональной основе. Это распределение дохода обычно основывается на схеме, отражающей постоянную периодическую норму прибыли на чистые неоплаченные инвестиции арендодателя в финансовую аренду.

Арендные платежи, относящиеся к учетному периоду, за исключением затрат на обслуживание, вычитаются из валовых инвестиций в аренду для уменьшения как основной суммы долга так и неполученного финансового дохода».

К сожалению, четкая логическая связь между этими и приведенными выше определениями не прослеживается — лишь интуитивная. Можно только предположить, что «норма прибыли» соответствует «ставке процента, подразумеваемой в договоре об аренде».

Основываясь на последних двух параграфах, вероятно, подход должен быть таким:

- Берем сумму чистой инвестиции в дату начала срока лизинга — это начальный остаток основного долга.

- Берем «ставку процента, подразумеваемую в договоре об аренде» — это ставка процента.

- На подневной основе рассчитываем финансовый доход. Сумма дохода рассчитывается по формуле: Доход = Остаток долга на начало дня х [{(1 + Ставка процента) в степени 1/365} – 1]

- В случае если за день нет платежей по графику (в параграфе 40 говорится о платежах, «относящихся к учетному периоду», то есть о суммах платежей по графику), то доход капитализируется. Остаток основного долга в конце рассчитывается по формуле:

Остаток долга = Остаток долга на начало дня х [(1 + Ставка процента) в степени 1/365] - В случае если платежей не было в периоде из К дней, то остаток долга на конец этого периода должен рассчитываться по формуле: Остаток долга = Остаток долга на начало х [(1 + Ставка процента) в степени К/365]

Таким образом, рассчитывать доход можно не за каждый день, а только за интересующие нас периоды: на даты платежей по графику (в эти даты необходимо учесть уменьшение основного долга) и на даты окончания отчетных периодов (необходимо «распределить финансовый доход в течение срока аренды на систематической и рациональной основе»).

Такой подход, на наш взгляд, соответствует требованиям параграфов 39 и 40. Кроме того, он позволяет объединить понятия «ставка процента, подразумеваемой в договоре об аренде» и «постоянная периодическая норма прибыли на чистые неоплаченные инвестиции» в случае если за основу брать интерпретацию 2 первого понятия (см. выше).

Отметим также, что расчет и признание финансового дохода должно производиться исключительно в течение срока лизинга. Поскольку чистая инвестиция в аренду формируется в дату начала срока лизинга, то никаких условных расчетов и/ или начислений дохода до даты начала срока лизинга быть не должно.

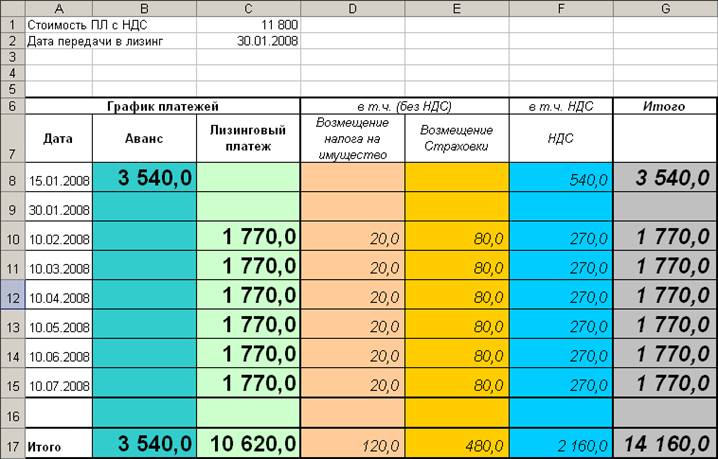

Пример расчета графика признания дохода по МСФО

Для более наглядного представления процедуры расчета графика приведем следующий пример.

Представим договор лизинга со следующими условиями:

Стоимость предметов лизинга с НДС = 11 800 у.е., в т.ч. сумма НДС = 1 800 у.е.

Дата передачи в лизинг по договору — 30.01.2008.

График платежей по договору:

Для расчета графика признания дохода производятся следующие действия:

1. Расчет минимального лизингового платежа:

2. Расчет нормы прибыли по договору. Для этого:

- Составляется финансовый поток, состоящий из:

- минимальных лизинговых платежей, взятых на соответствующие даты по графику;

- справедливой стоимости актива без НДС за вычетом авансовых платежей без НДС, взятой на дату начала срока аренды со знаком «?» (предполагается, что актив куплен по справедливой стоимости; используется стоимость без НДС);

- Рассчитывается норма прибыльности этого потока:

3. Расчет графика финансового дохода на основании постоянной нормы прибыли: